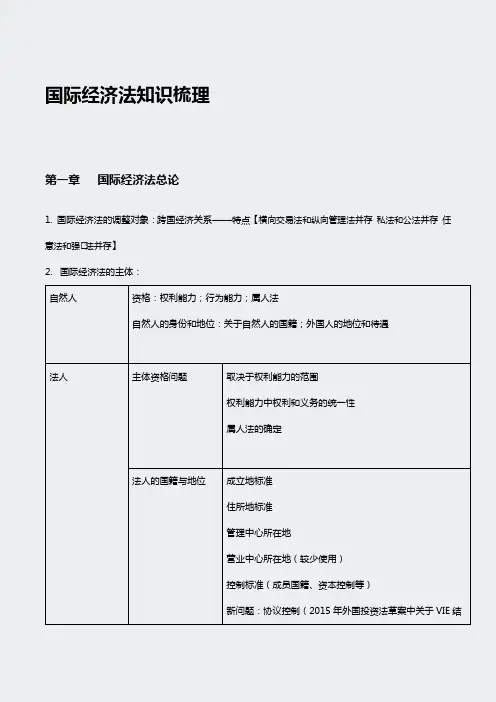

国际经济法笔记

- 格式:doc

- 大小:77.50 KB

- 文档页数:13

1 第三章 国际货物贸易法

一、国际贸易法是调整国际贸易关系的法律规范的总称,其中既包括调整平等主体间国际商事交易的私法性规范,也包括对国际贸易活动进行管理和规制的公法性规范。国际贸易法的调整范围主要是国际货物贸易、国际技术贸易和国际服务贸易;国际货物贸易,又称国际货物买卖,是指营业地处于不同国家当事人之间所进行的有形动产的买卖活动。调整国际货物买卖的法律渊源主要包括国内法、国际公约和国际惯例

二、《联合国国际货物销售合同公约》是调整国际货物买卖的重要国际公约,它的出台主要是为减少国际贸易的障碍,为国际货物买卖的进行提供一套统一的实体法

三、世界各国大都有调整国际货物买卖的国内立法和冲突规范。在西方主要发达国家,调整国际货物买卖和国内货物买卖适用同一套法律规则,不作区分。在我国,与国国际货物买卖密切相关的法律主要有《合同法》和《对外贸易法》

四、关于发价

1、发价是一方当人以进行国际货物买卖为目的,向另一方当事人发出的愿按一定条件和他订立合同的意思表示。作此意思表示的人是发价人,对方是被发价人。

2、一项发价的构成必须具备三个条件:一是应向一个或一个以上特定的人提出。二是建议的内容必须十分确定,以便对方考虑。三则必须表明发价人在其发价一旦得到接受就将受其约束,亦即发价与被发价人之间将按发价内容成立合同,发价人应承担卖方或买方的全部义务

3、发价到达被发价人时生效。发价的效力,因被发价人的拒绝或作出实质性变更而消灭,即使是可撤销的发价,也是如此。发价规定有有效期的,如期间已过,亦即失效。发价还会因发价人的撤销而丧失资金效力

4、发价的撤回和撤销

发价在兼而有之被发价人之前,尚未发生效力,发价可以随时把它撤回,合发价不发生效力;即使是不可撤销的发价,也可撤回。发价即使已送达被发价人,但如撤回发价的通知与之同时到达,亦可阻止发价效力的发生。发价送达被发价人之后,即发价已经生效之后,发价尚可撤销其发价,从而使发价失去效力,只要撤销通知于被发价人发出接受通知之前送达被发价人。但如有下列两种情况之一,发价不得撤销:一、发价写明接受发价的期限或以其他方式表示发价是不可撤销的;二、被发价人有理由信赖该项发价是不可撤销的,而且审美观点发价人已本着对该项发价的信赖行事

五、关于接受

1、接受是被发价人作出的同意发价的意思表示;这种意思表示,有时也以某种行为来作出,例如按买方发价的要求发运货物,或按卖方发价的要求支付价款,同样可以构成接受。但缄默不行动本身不等于接受

2、接受的效力。被发价人表示了接受的意思,表明发发价人、被发价之间已达成协议,合同即告成立(口头发价必须立即接受,对于接受生效的时间问题,我国一向采取到达主义,公约也是如此。在被发价以某种行为表示接受的场合,被发价人作出行为之时为接受生效之时,这成为到达主义的一个例外)

3、接受的撤回,采用到达主义的情况下,被发价人在其接受到达发价人之前,可以撤回接受,只要撤回的通知能在接受到达之前或与接受同时关达发价人。接受被撤回,与自始未作接受一样。接受一经到达,便即生效,合同亦即成立,因而不可能像发价那样有撤销问题

六、据《公约》第71条,如果订立合同后,另一方当事人由于下列原因显然将不履行其大部分重要义务,一方当事人可以中止履行义务:1、他履行义务的能力或他的信用有严重缺陷;2、他在准备履行合同或履行合同中的行为显示他将不履行其主要义务

七、买方宣告合同无效,必须具备三个条件:1、卖方不履行其约定或法定的任何义务,等于根本违反合同;2、必须卖方未交付货物;3、如已交付货物,买方要能按实际收到货物的原状归还已交货物。但有例外:(1)如果不可能归还货物或不可能按实际收到货物的原状归还货物,并非由于买方的行为或不行为所造成;(2)如果货物或其中一部分的毁灭或变坏,是由于按照规定进行检验所致;(3)如果货物或基本一部分,在买方发现或理应发现与合同不符以前,已为买方在正常营业过程中售出,或在正常使用过程中消费或改变

八、合同关系,即当事人间的权利义务关系,因合同的订立而发生随着合同的终止而消灭。有下列情形之一的,合同即告终止: 2 1、合同已按约定条件得到履行

2、由于障碍(不可抗力),履行合同义务成为不可能

3、双方当事人就终止合同达成协议

4、宣告合同无效

九、联合国国际贸易法委员会成立前两年,即1964年4月25日,会议通过了《国际货物买卖统一法公约》,即《海牙第一公约》,同时通过了《国际货物买卖合同成立统一公约》,即《海牙第二公约》。《第一公约》是世界上第一部关于国际货物买卖的统一实体法。《第二公约》是世界上第一部关于国际货物买卖合同订立的统一实体法。《第一公约》于1972年8月18日生效。《第二公约》于1972年8月23日生效。1980年4月10日,在维也纲召开联合国国际货物销售合同会议,通过了《联合国国际货物销售合同公约》,不同于海牙公约之处,在于它为了减少国际贸易的法律障碍,特别照顾到不同的社会、经济和法律制度,使它能成为一部名副其实的国际货物买卖统一实体法。《公约》已于1988年1月1日起生效,对我国有约束力

十、《联合国货物销售合同公约》的基本原则:

1、建立新的国际经济秩序的原则;2、平等互利原则;3、照顾不同的社会、经济和法律制度的原则;4、促进国际贸易发展的原则

十一、《联合国货物销售合同公约》的适用范围

1、属于《公约》适用范围的货物买卖的及其他有关事项

(1)营业地在不同国家的当事人之间所订立的货物销售合同,如果这些国家是缔约国,即属于《公约》的适用范围

(2)营业地在不同国家的当事人之间所订立的合同,这些国家或其中一个国家虽非缔约国,但如果国际私法规则导致适用某一缔约国的法律,也就属于《公约》的适用范围

(3)供应沿待制造或生产的货物的合同应视为销售合同,除非订购货物的当事人保证供应这种制造或生产所需的大部分重要材料

2、不属于《公约》适用范围的货物买卖或其他事项:1、购供私人、家人或家庭使用的货物的销售;2、经由拍卖的销售;3、根据法律执行令状或其他令状的销售;4、公债、股票、投资证券、流通票据或货币的销售;5、船舶、船只、气垫船或飞机的销售;6、电力销售

十二、解释《公约》有三项要求:1、应考虑到《公约》的国际性质;2、应促进《公约》适用的统一;3、解释《公约》,还要考虑在国际贸易上遵守诚信的需要

十三、国际贸易术语的三个国际贸易惯例:

1、1928年国际法协会华沙会议编纂了有关国际贸易术语CIF方面的惯例,称为《佛法规则,后经该协会1932年牛津会议修订,改称《华沙——牛津规则》

2、1936年,国际商会收集了了关于国际贸易的若干惯例,加以编订称之为“国际商业术语”,它有另一个名称叫“国际贸易术语解释通则”。《国际贸易术语解释通则》的宗旨是为国际贸易中最普遍使用的贸易术语提供一套解释的国际规则,以避免因各国不同解释而出现的不确定性,或至少在相当程度上减少这种不确定性。但《通则》只适用于销售合同当事人的权利义务中与已售“有形的”货物交货有关的事项,而不涉及违约后果或由于各种法律阻碍导致的免责事项

3、《1941年修订的叛国对外贸易定义》也是对国际贸易惯例的编纂,它包含CIF、FOB等六种贸易术语,但第一种贸易术语的内容同《国际贸易术语通则》中的很不一样

十四、常用的国际贸易术语简介(P230-238)

十五、我国《合同法》总则第一章中规定的基本原则有:(1)合同当事人法律地位平等原则;(2)意思自治原则;(3)公平交易原则;(4)诚实信用原则;(5)维护法律及社会公德及公共利益原则等

十六、国际货物买卖的支付方式,常用的有汇会、托收和信用证三种

1、汇会,又称汇款,是最简单的国际贸易货款结算方式。汇付方式涉及四个基本当事人,即汇款人、汇出行、汇入行和收款人。根据不同的汇款方法,汇付方式有电汇、信汇和票汇三种

2、托收是出口商为向国外的进口商收取货款,开具汇票委托出口地银行通过其在进口地的分行或代理行向进口 3 商收取款项的支付方式,托收又称为逆汇法

十七、国际商会于1958年拟定了《商业单据托收统一规则》,供各国银行办理托收业务时参考(URC522)

十八、目前适用范围五信用证业务的主要法律规范是国际商会制订的《跟单信用证统一惯例》

十九、信用证,是指开证银行应开证申请人的要求并按其指示,或为其自身需要,向第三者开立的载有确定金额,在规定期限凭符合信用证条款规定的单据付款的书面保证文件

二十、信用证支付方式的基本特点和作用:

特点:1、开证银行负首要付款责任;2、信用证是一项自足条件;3、信用证方式是纯单据业务

作用:1、安全保证作用;2、资金融通作用

二十一、信用证的种类(P260)

1、按依据何种凭证付款,信用证可分为跟单信用证和光票信用证两种

2、按开证银行的保证性质,信用可分为可撤销信用证和不可撤销信用证

3、在不可撤销信用证中,按其是否有开证银行以外的另一家银行参加负责、保证兑付,可分为保兑信用证和未保兑信用证

4、按兑付方式不同,信用证可分为即期付款信用证、延期付款信用证、承兑信用证和议会信用证四种

5、SWIFT信用证(“SWIFT”是环球银行财务电讯协会,该组织于1973年在比利时成立,专门从事传递国际非公开性的财务电讯业务,包括开立信用证、办理信用证项下的汇票业务和托收业务等)

二十二、信用证欺诈(P263)

二十三、管制国际货物贸易的国内法律措施

关税措施

关税的种类(P266):1、根据征税目的,分为财政关税和保护关税;2、根据征税对象,分为进口关税、出口关税和过境关税;3、根据待遇差别,分为普通关税、优惠关税

关税的征收方法有:1、从量征税;2、从价征税;3、混合征税;4、选择征税

非关税措施

1、进出口配额措施;2、进出口许可证措施;3、外汇管理措施;4复杂的产品技术标准和商品检验措施;5、海关监管措施;6、反倾销措施;7、反补贴措施;8、保障措施

二十四、管制国际货物贸易的国际法律规范

1、双边协调与规范;2、区域性协调与规范;3、专业性协调与规范;4、多边协调与规范

第四章 国际服务贸易法

一、国际服务贸易是乌拉圭回合的新增议题,随着WTO的延生而同时生效的《服务贸易总协定》是涵盖服务贸易的第一个多边协定,也是乌拉圭回多边贸易谈判的主要成果之一

二、《服务贸易总协定》将服务贸易定义为:(1)自一成员领土向任何其他成员领土提供服务;(2)在一成员领土内向任何其他成员的服务消费者提供服务;(3) 成员的服务提供者通过在任何其他成员领土内的商业存在提供服务;(4) 一成员的服务提供者通过在任何其他成员领土内的商业存在提供服务。它按照服务要素跨国流动的方式将国际服务贸易划分为四种类型:(1)跨境交付;(2)境外消费;(3)商业存在;(4)自然人流动

三、国际服务贸易与国际货物贸易相比,主要体现如下特征:

1、国际服务贸易具有无形性与不可储存性

2、国际服务贸易具有涉及法律、政策的复杂性

3、贸易过程通常不涉及所有权的转让,仅与生产要素的跨界移动有关

4、对服务贸易的管制主要不能通过海关监督和征收关税的方法进行,但却可以通过国内法规和众多其他行政机构进行