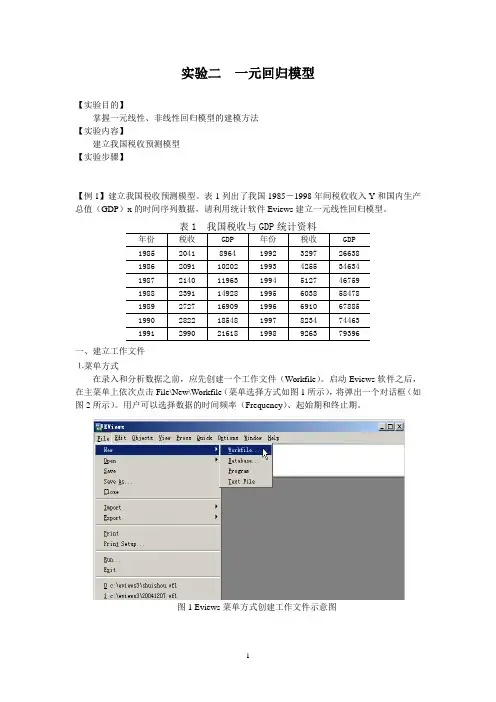

计量经济实验(1)

- 格式:doc

- 大小:2.76 MB

- 文档页数:29

实验二一元线性回归模型实验目的与要求掌握一元线性,非线性回归模型建模、求解方法,并进行经济分析。

一、建立模型(一)建立工作文件采用命令方式,在EViews 软件的命令窗口中直接键入CREA TE命令,建立工作文件。

CREA TE A 1990 2009(二)输入数据采用命令方式,在EViews 软件的命令窗口键入DA TA命令,DA TA Y X依然采用命令方式(1)趋势图在命令窗口中键入以下命令:PLOT Y X则同时可以观察变量Y、X的变化趋势(如图2.2所示)。

图2.2(2)相关图在命令窗口中键入:SCA T X Y则可以初步观察变量之间的相关程度与相关类型(如图2.3所示)。

图2.3(四)模型建立从以上分析可以看出,税收收入与国内生产总值近似为线性相关关系,因此我们建立税收收入对国内生产总值的一元线性回归模型:Y =β+ βX +μ我们需要使用样本数据进行分析,所以写出样本回归模型:Y =β+ βX二、线性回归模型参数估计采用命令方式,在EViews 命令窗口中键入LS 命令来估计模型,LS Y C X系统将弹出一个窗口来显示有关估计结果(如图2.4所示)。

图2.4三、模型检验统计检验本题一元线性回归模型中R-squared为0.990123,拟合程度很好。

变量显著性检验,就是要判断解释变量X是否对被解释变量Y具有显著的线性性影响,通过t检验来进行。

本题一元线性回归模型中X对应的t统计量的P值为((Prob.))0.0000,所以X对Y具有显著的线性性影响。

四、预测1、实际值、拟合值和残差在Equation 窗口点击View/Actual, fitted, Residual/Table 就可以得到回归结果的实际值、拟合值和残差表(如图2.5所示)图2.52.运用趋势分析预测,在工作文件框单击Proc\Structure,将1990——2009年扩展为1990——2010年,输入编辑数据。

图2.8五、实验结论:(1)建立我国税收收入与国民生产总值的线性回归方程为:Y =-3927.732+0.181608X (2)调查我国2010年国民生产总值为403260.0,税收收入为73210.79,利用上述模型预测我国2010年的税收收入为69307.36。

实验三多元线性回归模型实验目的与要求:掌握多元线性回归模型参数的最小二乘估计及模型的统计检验,对多元线性回归模型的比较与调整,并能应用多元回归模型进行经济预测。

一、建立模型(一)建立工作文件采用命令方式,在EViews 软件的命令窗口中直接键入CREA TE命令,CREA TE A 1990 2008。

(二)输入数据采用命令方式,在EViews 软件的命令窗口键入DA TA命令,DA TA Y X1 X2 X3。

(三)图形分析在数组窗口单击View/Multiple Graph/Scatter/First series against all ,就可以分别显示变量Y和X1、X2、X3之间的相关散点图(如图3.2所示)。

图3.2二、参数估计在Eviews 主窗口中点击Objects/New Object,对象类型选择Equation,会弹出的方程设定框(如图3.3所示)。

在上部的Equation Specification 选择中输入模型方程:Y C X1 X2 X3最后点击OK键,EViews 将生成方程(Equation)对象,即给出估计结果(如图3.4所示)。

图3.4回归结果为:Yi=-143.1541+0.028650X1i+1.511604X2i-0.352156X3i三、模型检验统计检验本题多元线性回归模型中R-squared为0.993356,拟合程度很好。

本题多元线性回归模型中X1对应的t统计量的P值为((Prob.))0.0000,所以X1对Y 具有显著的线性性影响。

X2对应的t统计量的P值为((Prob.))0.0731,所以X2对Y不具有显著的线性性影响。

X3对应的t统计量的P值为((Prob.))0.0002,所以X3对Y具有显著的线性性影响。

四、预测1、实际值、拟合值和残差在Equation 窗口点击View/Actual, fitted, Residual/Table 就可以得到回归结果的实际值、拟合值和残差表(如图3.5所示)图3.5在方程对象框中单击Procs\Forecast, EViews自动计算出预测值。

图3.6图3.7图3.8图3.9图3.10若我们从非线性回归模型参数估计来看,如下:用对数模型图3.11表中可见,LOG(X1)、LOG(X2)、LOG(X3)的回归系数均为正,且PROB(F-statistic)为0.00000,所以,非线性模型更适用于这道题。

实验四异方差性实验目的与要求使学生掌握异方差性的检验及处理方法。

实验内容这是一个横截面序列回归。

一、建立模型(一)建立工作文件1.菜单方式在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框(如图4.1所示),选择时间频率为UNSTRUCTURED/UNDATED,OBSERVATIONS 30。

然后点击OK按钮。

图4.1(二)输入数据操作与实验二类似。

(三)图形分析类似实验三的操作,我们可以得到Y与X的散点图(如图4.2所示)。

图4.2(四)建立模型综合以上分析,我们建立多元线性回归模型:Yi=β0+β1X1i+β2X2i+μi, 对应的样本回归模型:Yi=β0+β1X1i+β2X2i。

二、参数估计1、菜单方式在EV iews 主窗口中点击Objects/New Object , 对象类型选择Equation , 或者点击Quick\Estimate Equation , 会弹出的方程设定框。

输入模型方程:Y C X最后点击OK键,Eviews 将生成方程(Equation)对象,即给出估计结果(如图4.3所示)。

回归结果为:Yi=-56.89072+0.058069X1i图4.3三、异方差检验(一)图形分析在Eviews 主窗口中点击Quick/Graph/Scatter,然后在图形对话框中键入X RESID^2(如图4.4所示),可得残差平方与X的散点图(如图4.5所示)。

图4.4图4.5由残差平方与X的散点图可知,模型存在异方差。

(二)G-Q(Goldfeld-Quandt)检验1、在工作文件窗口点击PROCS/SORT CURRENT PAGE,出现排序对话框(如图4.6所示),键入X,点击OK.图4.62.样本数据N=30,C=N/4,从中间去掉8个数据。

在方程对象框中单击Estimate会弹出方程设定窗口(如图4.7所示)。

图4.7在底部的Sample 选择框中改变样本范围1 11 ,再点击OK键,得到结果(如图4.8所示),可以得到RSS1(Sum squared resid) 为5089.783.图4.8同样操作,在方程设定窗口的Sample 选择框中改变样本范围20 30,再点击OK键,得到结果(如图4.9所示),可以得到RSS2(Sum squared resid)为61085.99.图4.93.进一步计算出F=61085.99/5089.783=12.00,所以模型存在异方差。

(三)怀特(White)检验在方程窗口单击View/Residual Diagnostics/Heteroskedasticity Tests /White.我们进行去掉交叉项的怀特检验你,Eviews给出检验结果(如图4.10所示)。

图4.10从结果中可以得到R2=0.438430,即怀特检验的统计量为nR2=13.1529, 对应的概率为0.0014小于要求的显著性水平α=0.05,所以模型存在异方差。

(四)帕克(Park)检验与戈里瑟(Gleiser)检验生成新变量序列:GENR E=ABS(RESID) 分别建立新残差序列(E)对各解释变量的各种可能回归方程,判断方程是否显著成立。

若有方程显著成立,则原模型存在异方差。

例如我们选择残差序列(E)直接对X的回归方程,显示结果(如图4.11所示)。

可以看出X 对E的影响显著为0,所以原模型不存在异方差。

图4.11四、异方差的修正(一)加权最小二乘法在方程窗口单击Estimate,弹出方程设置窗口,再点击Options 按钮,选择Weighted ,并在权数对话框中输入1/(X2)^(1/2)( 如图4.12所示) ,点击OK键输出加权最小二乘法估计结果(如图4.13所示)。

图4.12图4.13对该结果进行怀特检验结果(如图4.14所示),怀特检验统计量对应的概率为0.0010,异方差消除。

图4.14(二)模型变换法对原变量进行对数变换,得到的模型异方差性会有较大减弱。

GENRlnx=log(x),GENRlny=log(y)生成序列,由lny对lnx进行回归分析,显示结果(如图4.15所示)。

对该结果进行怀特检验,显示结果(如图4.16所示),模型异方差性得到消除。

图4.15图4.16实验五序列相关性实验目的与要求使学生掌握序列相关性的检验及处理方法实验内容建立并检验计量经济学模型建立我国税收收入与国民生产总值的线性回归模型,并进行序列相关性分析。

一、建立模型(一)建立工作文件(二)输入数据(三)图形分析(四)建立模型综合以上分析,我们建立我国税收收入与国民生产总值的线性回归模型及对应的样本回归模二、参数估计1.菜单方式在Eviews 主窗口中点击Objects/New Object ,对象类型选择Equation ,会弹出的方程设定框。

输入模型方程:Y C X最后点击OK键,Eviews 将生成方程对象,即给出估计结果(如图5.1所示)。

回归结果为:Yt=-3680.162+0.178660Xt图5.1三、序列相关性检验(一)图形分析在Eviews 主窗口中点击Quick /Graph, 然后在图形对话框中键入RESID RESID(-1)(如图5.2,5.3所示) ,可得残差项自相关的散点图(如图5.4所示)。

图5.2图5.4由残差平项自相关的散点图可知,模型存在自相关,而且应该是对正自相关。

(二)偏相关系数检验在方程窗口中点击View/ Residual Diagnostics/ Correlogram-Q-statistics, 并输入滞后期为10.则会得到残差et与et-1,……,et-10的各期相关系数和偏相关系数(如图5.5所示)。

图5.5从图中可以看出,只有第一期偏相关系数的直方块超过了虚线部分,表明原模型仅存在一阶自相关。

(三)DW(Durbin-Waston)检验1.该模型满足DW检验的假定条件,因此可以使用DW检验来判断其是否存在序列相关性。