计量经济学实验操作指导(完整版)

- 格式:doc

- 大小:15.68 MB

- 文档页数:58

计量经济学实验指导书E v i e w s软件湖南农业大学经济学院2009 年10 月实验一 Eviews 软件操作实验一、Eviews是什么Eviews (Econometric Views)是美国QMS(Quantitative Micro Software)公司研制的在Windows 下专门从事数据分析、回归分析和预测的工具。

使用Eviews可以迅速地从数据中寻找出统计关系,并用得到的关系去预测数据的未来值。

Eviews的应用范围包括:科学实验数据分析与评估、金融分析、宏观经济预测、仿真、销售预测和成本分析等。

二、EViews软件的启动与退出1.启动正常安装EViews软件之后,在Windows98/xp开始菜单的程序组中将包括一项“Econometric Views”,双击该项则启动EViews软件,显示图1.1的EViews软件的工作窗口。

图1.1 EViews软件的主窗口2.退出在EViews主菜单上点击File\Exit,系统询问是否保存所修改的工作文件,确认之后将返回到Windows窗口。

3、EViews软件工作窗口的组成如图所示,窗口的顶部是标题栏,标题栏的右端有三个按钮:最小化、最大化(或复原)和关闭。

标题栏左边是控制框,控制框也有上述三个按钮的功能,双击则关闭该窗口。

菜单栏: 标题栏下是主菜单栏。

主菜单栏上共有7个选项:File,Edit,Objects,View,Procs,Quick,Options,Window,Help用鼠标点击打开下拉式菜单(或再下一级菜单),点击某个选项将执行对应的命令。

命令窗口: 主菜单栏下是命令窗口,窗口最左端的竖线是提示符,允许用户在提示符后通过键盘输入EViews(TSP风格)的命令。

如果熟悉Micro TSP的命令,可以在此直接键入。

主显示窗口: 命令窗口之下是EViews的主显示窗口,以后操作产生的窗口(称为子窗口)均在此范围之内显示,不能移出主窗口之外。

(精编)计量经济学(文科)实验指导书《计量经济学》实验指导书目录实验一Eviews软件的基础知识1实验二数据处理6实验三一元线性回归模型估计与预测12 实验四多元线性回归模型建立28实验一Eviews 软件的基础知识【实验目的】了解Eviews 软件的基本知识及操作对象,掌握软件的基本操作。

【实验内容】1.了解Eviews 软件的安装;2.熟悉Eviews 软件窗口和菜单的基本功能;3.学会建立、保存和调用Eviews 的工作文件。

【实验要求】在完成实验报告时,全班必须使用统一来源的数据资料。

【实验步骤】一、Eviews 软件的安装 方法一1 准备好Eviews 的安装盘,确保第一张盘没有写保护。

2 运行Window 程序,将其他应用程序关闭。

3 在光驱中插入安装盘。

4 在提示下依次点击“下一步”,安装完成,最后给出安装成功的信息:方法二1 由多媒体教学软件教师端发送Eviews3软件至学生端2 接收到后,解压缩至当前文件夹3 双击setup ,重复点击next 二、Eviews 窗口简介1.Eviews 1.1)。

图1.12.主菜单说明:File:有关文件的创立(New )打开(Open ),保存(Save/Saveas ),关闭(Close ),程序运行(Run)等,选择下拉菜单中的Exit将退出Eviews软件。

●Edit:通常情况下仅提供复制(Copy)功能,应与粘帖(Paste)配合使用,对某些特定窗口,如查看模型估计结果的表达式时,可对窗口中的内容进行剪切(Cut),删除(delete)等工作选择(Undo)表示撤消上步操作。

●View和procs:两者的下拉菜单的项目,随着当前的窗口不同而改变,功能也随之变化,主要涉及变量的多种查看方式和运算过程。

●Quick:提供快速分析过程,包括常用的统计分析方法,回归模型,时间序列模型以及各种重要的检验。

●Options:系统参数设定选项。

计量经济学实验指导书重庆理工大学经济管理实验教学中心2009年03月实验一Eviews的基本操作一、实验目的熟悉Eviews的运行环境、过程及主要命令;掌握Eviews的进入、退出,建立和保存工作文件;学会数据特征描述,基本统计运算功能。

二、实验内容建立工作文件,录入数据(来自教材和作业),描述统计和统计运算:均值,方差,协方差,相关系数三、实验环境计算机、局域网、EVIEWS5.0或6.0软件。

四、实验方法用软件进行计量经济学分析五、实验步骤1、Eviews的启动步骤:进入Windows /双击Eviews快捷方式,进入EViews窗口;或点击开始/程序/Econometric Views/ Eviews,进入EViews窗口。

2、EViews窗口介绍命令窗路径主显示窗口标题栏:窗口的顶部是标题栏,标题栏的右端有三个按钮:最小化、最大化(或复原)和关闭,点击这三个按钮可以控制窗口的大小或关闭窗口。

菜单栏:标题栏下是主菜单栏。

主菜单栏上共有7个选项:File,Edit,Objects,View,Procs,Quick,Options,Window,Help。

用鼠标点击可打开下拉式菜单(或再下一级菜单,如果有的话),点击某个选项电脑就执行对应的操作响应(File,Edit的编辑功能与Word, Excel中的相应功能相似)。

命令窗口:主菜单栏下是命令窗口,窗口最左端一竖线是提示符,允许用户在提示符后通过键盘输入EViews(TSP风格)命令。

如果熟悉MacroTSP(DOS)版的命令可以直接在此键入,如同DOS版一样地使用EViews。

按F1键(或移动箭头),键入的历史命令将重新显示出来,供用户选用。

主显示窗口:命令窗口之下是Eviews的主显示窗口,以后操作产生的窗口(称为子窗口)均在此范围之内,不能移出主窗口之外。

状态栏:主窗口之下是状态栏,左端显示信息,中部显示当前路径,右下端显示当前状态,例如有无工作文件等。

计量经济学试验(完整版)-—李子奈ﻬ目录实验一一元线性回归ﻩ错误!未定义书签。

一实验目得..................................... 错误!未定义书签。

二实验要求.................................... 错误!未定义书签。

三实验原理ﻩ错误!未定义书签。

四预备知识ﻩ错误!未定义书签。

五实验内容ﻩ错误!未定义书签。

六实验步骤..................................... 错误!未定义书签。

1、建立工作文件并录入数据................... 错误!未定义书签。

2、数据得描述性统计与图形统计: .............. 错误!未定义书签。

3、设定模型,用最小二乘法估计参数:ﻩ错误!未定义书签。

4、模型检验: ............................... 错误!未定义书签。

5、应用:回归预测:ﻩ错误!未定义书签。

实验二可化为线性得非线性回归模型估计、受约束回归检验及参数稳定性检验............................... 错误!未定义书签。

一实验目得:ﻩ错误!未定义书签。

二实验要求..................................... 错误!未定义书签。

三实验原理..................................... 错误!未定义书签。

四预备知识.................................... 错误!未定义书签。

五实验内容ﻩ错误!未定义书签。

六实验步骤ﻩ错误!未定义书签。

实验三多元线性回归...................... 错误!未定义书签。

一实验目得..................................... 错误!未定义书签。

三实验原理ﻩ错误!未定义书签。

四预备知识.................................... 错误!未定义书签。

《计量经济学》实验指导书一、实验教学对象:信息管理与管理信息系统、经济学基地班、经济学、金融、国际贸易5个本科专业。

二、教学课时:每个专业20学时。

三、教学时间:信息管理与管理信息系统专业于第七学期开课,经济学基地班、经济学、金融、国际贸易各专业于第六学期开课。

四、教学目的:通过计量经济学专用软件(Eviews)的教学,使学生在基本理论和方法学习的基础上,能熟练运用软件对模型进行估计、检验以及进一步进行经济结构分析、经济预测和政策评价,以达到对实际经济问题能通过建立计量经济模型进行分析研究的目的。

六、实验设备1. 专用软件Eviews3.12. 操作系统:MS Windows 2000/XP/2003七、各单元实验内容:实验一:Eviews软件的基本操作【实验目的】了解Eviews软件的基本操作对象,掌握软件的基本操作。

【预习要求】一.预习《计量经济分析软件Eviews》第一节概述。

二.上机操作前须熟悉Eviews软件的特点。

(参见教材)三.对Eviews软件的工作窗口的组成和基本操作对象有一个基本的了解。

【实验内容】一、Eviews软件的安装;二、工作文件建立的与数据的输入方式;三、图形分析与描述统计分析;【实验步骤】一、安装Eviews软件1.点击“网上邻居”,进入服务器;2.在服务器上查找“计量经济软件”文件夹,双击其中的setup.exe;3.指定安装Eviews的启动设置成桌面快捷方式二、介绍EViews软件的特点EViews(Econometric Views)软件是美国QMS公司研制的Micro TSP软件的Windows版本。

由于TSP软件简单实用、操作方便,现已成为我国计量经济学教学、科研中的主要分析软件,并为国内广大用户所熟悉。

将TSP软件移植到Windows平台之后,软件的操作更加灵活,并且EViews软件体现了一种新的分析思想,即通过对不同对象的各种观察(View)来揭示经济现象的变化规律。

计量经济学试验 (完整版)——李子奈目录实验一一元线性回归 (4)一实验目的 (4)二实验要求 (4)三实验原理 (4)四预备知识 (4)五实验内容 (4)六实验步骤 (4)1.建立工作文件并录入数据 (4)2.数据的描述性统计和图形统计: (6)3.设定模型,用最小二乘法估计参数: (6)4.模型检验: (7)5.应用:回归预测: (7)实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验9一实验目的: (9)二实验要求 (10)三实验原理 (10)四预备知识 (10)五实验内容 (10)六实验步骤 (10)实验三多元线性回归 (11)一实验目的 (11)三实验原理 (11)四预备知识 (11)五实验内容 (11)六实验步骤 (12)6.1 建立工作文件并录入全部数据 (12)6.2 建立二元线性回归模型 (12)6.3 结果的分析与检验 (12)6.4 参数的置信区间 (12)6.5 回归预测 (13)6.6 置信区间的预测 (13)实验四异方差性 (14)一实验目的 (14)二实验要求 (14)三实验原理 (14)四预备知识 (14)五实验内容 (14)六实验步骤 (14)6.1 建立对象: (14)6.2 用普通最小二乘法建立线性模型 (14)6.3 检验模型的异方差性 (14)6.4 异方差性的修正 (15)实验五自相关性 (16)一实验目地 (16)二实验要求 (16)三实验原理 (16)四预备知识 (16)五实验内容 (16)六实验步骤 (17)6.1 建立Workfile和对象 (17)6.2 参数估计、检验模型的自相关性 (17)6.3 使用广义最小二乘法估计模型 (18)6.4 采用差分形式作为新数据,估计模型并检验相关性 (19)实验六多元线性回归和多重共线性 (20)一实验目的 (20)二实验要求 (20)三实验原理 (20)四预备知识 (20)五实验内容 (20)六实验步骤 (20)6.1 建立工作文件并录入数据 (20)6.2 用OLS估计模型 (20)6.3 多重共线性模型的识别 (20)6.4 多重共线性模型的修正 (21)实验七分布滞后模型与自回归模型及格兰杰因果关系检验 (21)一实验目的 (21)二实验要求 (21)三实验原理 (21)四预备知识 (21)五实验内容 (21)六实验步骤 (22)6.1 建立工作文件并录入数据 (22)6.2 使用4期滞后2次多项式估计模型 (22)6.3 格兰杰因果关系检验 (23)实验八联立方程计量经济学模型 (24)一实验目的 (24)二实验要求 (25)三实验原理 (25)四预备知识 (25)五实验内容 (25)六实验步骤 (25)6.1 分析联立方程模型。

工商管理《计量经济学》上机指导手册咸宁学院经济与管理学院经济学系二零一零年八月《计量经济学》课程实验指导书院系:经济与管理学院专业:经济学课程:经济学基础实验所需硬、软件:电脑(装有OFFICE软件、SPSS软件)一、实验课程目的和要求本课程实验的目的有以下几点:1、帮助学生理解经济学原理并通过数据以进行经济学实证分析的方法。

2、引导学生运用来自企业和生活的实际案例掌握建立数学模型的方法,用eviews软件估计参数并进行检验和对现实进行分析。

3、培养学生分析问题的思想方法和提炼数学模型的技巧,运用计量经济学学方法解决管理实际问题的能力。

二、课程实验总学时数:16学时三、实验项目总数:5个四、实验开设对象:工商管理本科专业五、考核与报告1.实验后,学生将实验结果等内容写出实验报告,应符合实验教学的要求,并得到指导教师认可。

2.指导教师对每份实验报告进行审阅、评分。

3.该实验课程内容是对理论教学内容的应用与验证,实验课的成绩记入课程平时成绩,占总成绩的20%。

二、实验教学内容实验项目一、Eviews操作入门、一元线性回归散点图观察、参数估计与判定系数求解及预测(6学时)实验类型:综合性实验学时:4学时实验目的:通过本次实验,学生应该具备eviews基本操作的能力包括eviews工作文件的建立、数据的输入保存、调用,变量之间线图或者散点图的观察以及回归系数的OLS的估计。

通过本次实验,学生具备对Eviews软件输出的样本回归函数的结果进行统计检验的能力,包括变量的显著性检验、拟合优度检验,并能够应用回归结果对被解释变量进行预测。

实验环境:电脑(装有OFFICE软件、SPSS软件)、数据文件实验内容:Eviews操作入门、一元线性回归散点图观察、参数估计与判定系数求解及预测。

实验要求及考核标准:实验要求:本实验最终要提供实验报告,实验报告的内容主要包括:根据实验要求完成实验操作,得出相应的数据文件,并对数据文件进行必要的检查。

XX实验指导书《计量经济学》编写人:XX实验一 EViews软件的基本操作【实验目的】通过上机试验,了解EViews软件特点、工作窗口的组成、充分掌握EViews软件的基本操作、熟悉数据处理、统计分析(图形分析)【实验内容】EViews是专门用于从事数据分析、回归分析和预测的工具,使用EViews可以迅速从数据中找出统计关系,并用得到的关系去预测数据的未来值。

最小二乘估计是估计变量间线形关系中相互作用与影响的有效方法,在数据分析中有很重要的作用。

本次试验内容包括:进行EViews的一些基本操作来熟悉这个软件。

实验内容以表1-1所列出的税收收入和国内生产总值的统计资料为例进行操作。

表1-1 我国税收与GDP统计资料单位:亿元资料来源:《中国统计年鉴1999》【实验步骤】一、数据的输入、编辑与序列生成㈠创建工作文件⒈菜单方式启动EViews软件之后,进入EViews主窗口。

在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框,由用户选择数据的时间频率(frequency)、起始期和终止期。

其中, Annual——年度 Monthly——月度Semi-annual——半年 Weekly——周Quarterly——季度 Daily——日Undated or irregular——非时序数据选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日前1985和1998。

然后点击OK按钮,将在EViews软件的主显示窗口显示相应的工作文件窗口。

工作文件窗口是EViews的子窗口,工作文件一开始其中就包含了两个对象,一个是系数向量C (保存估计系数用),另一个是残差序列RESID(实际值与拟合值之差)。

⒉命令方式在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件。

命令格式为:CREATE 时间频率类型起始期终止期则以上菜单方式过程可写为:CREATE A 1985 1998㈡输入Y、X的数据⒈DATA命令方式在EViews软件的命令窗口键入DATA命令,命令格式为:DATA <序列名1> <序列名2>…<序列名n>本例中可在命令窗口键入如下命令:DATA Y X将显示一个数组窗口,此时可以按全屏幕编辑方式输入每个变量的统计资料。

《计量经济学课程实训》指导书一、实训目的该实训属于课内实训,是结合《计量经济学》课程开设的。

通过综合练习,使学生能掌握Eviews 软件的基本使用、回归模型的估计和统计检验;异方差模型的检验和处理;序列相关模型的检验和处理;多重共线性模型的检验和处理;虚拟解释变量回归以及实证项目的计量经济学分析。

二、涉及知识面该实训主要涉及到《计量经济学》课程中的多元线性回归、自相关、异方差、虚拟变量的相关理论知识。

三、实训计划该实训采用集中实训的方式,每次安排2学时,共10学时。

实训地点在国际贸易实验室。

(一)实训内容使用Eviews软件,掌握其基本操作,。

第一次实训内容:简单线性回归实验目的:掌握一元线性回归模型的估计与应用,熟悉Eviews的基本操作。

实验要求:应用教材第二章案例做一元回归并做预测。

实验原理:普通最小二乘法预备知识:最小二乘法估计的原理、t检验、拟合优度检验、点预测和区间预测第二次实训内容:多元线性回归模型和多重共线性实验目的:掌握多元线性回归模型的估计方法、掌握多重共线性模型的识别和修正。

实验要求:应用教材第四章案例做多元线性回归模型,并识别和修正多重共线性。

实验原理:普通最小二乘法、简单相关系数检验法、综合判断法、逐步回归法。

预备知识:最小二乘法估计的原理、t检验、F检验、2R值。

第三次实训内容:异方差性和自相关实验目的:掌握异方差和自相关模型的检验与处理方法.实验要求1.应用教材第5章案例做异方差模型的图形法检验、Goldfeld-Quanadt检验与White检验,使用WLS法对异方差进行修正;2.应用教材第6章案例做自相关模型的图形法检验和DW检验,使用科克伦—奥克特迭代法对自相关进行修正。

实验原理异方差性检验:图形法检验、Goldfeld-Quanadt检验、White检验与加权最小二乘法;自相关性检验:图形法检验、DW检验和科克伦—奥克特迭代法。

预备知识Goldfeld-Quanadt检验、White检验、加权最小二乘法、DW检验和科克伦—奥克特迭代法第四次实训内容:虚拟解释变量回归实验目的:掌握虚拟解释变量回归模型的估计与应用实验要求:应用教材第7章案例做虚拟解释变量回归与分析。

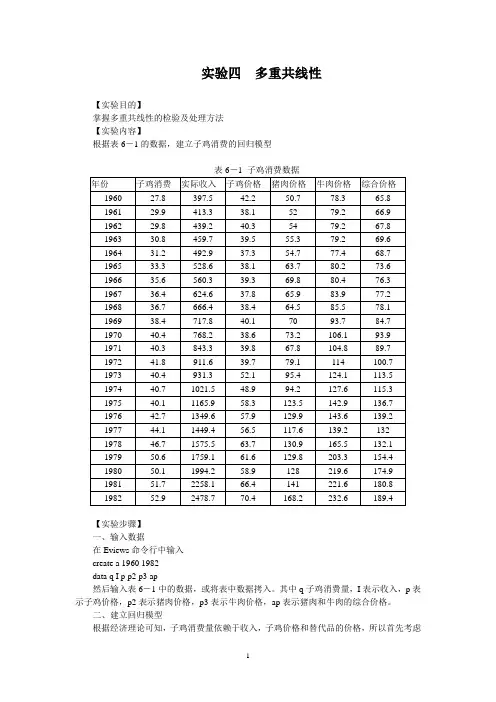

实验四多重共线性【实验目的】掌握多重共线性的检验及处理方法【实验内容】根据表6-1的数据,建立子鸡消费的回归模型表6-1 子鸡消费数据【实验步骤】一、输入数据在Eviews命令行中输入create a 1960 1982data q I p p2 p3 ap然后输入表6-1中的数据,或将表中数据拷入。

其中q子鸡消费量,I表示收入,p表示子鸡价格,p2表示猪肉价格,p3表示牛肉价格,ap表示猪肉和牛肉的综合价格。

二、建立回归模型根据经济理论可知,子鸡消费量依赖于收入,子鸡价格和替代品的价格,所以首先考虑子鸡消费对收入、子鸡价格、猪肉价格和牛肉价格的回归。

输入命令ls q c I p p2 p3回归结果如下Dependent Variable: QVariable Coefficient Std. Error t-Statistic Prob.C 37.23398 3.717757 10.01517 0.0000I 0.005015 0.004893 1.024840 0.3190P -0.611156 0.162839 -3.753131 0.0015P2 0.198384 0.063719 3.113441 0.0060P3 0.069467 0.050989 1.362394 0.1899R-squared 0.942585 F-statistic 73.87690Adjusted R-squared 0.929826 Prob(F-statistic) 0.000000 回归结果中,所有变量的回归系数的符号都符合经济含义,但是收入和牛肉价格这两个变量的回归系数在统计上不显著。

回归方程高度显著。

三、侦察多重共线性回归结果方程高度显著,但有个别解释变量系数不显著,提示我们很可能存在多重共线性。

1.检查解释变量两两简单相关系数将变量I、p、p2和p3以数组方式打开,然后在菜单上选择View-Correlations-Common Sample,会出现相关系数矩阵(图6-1)。

《计量经济学》课程实验指导书目录实验一计量经济学古典线性回归模型实验 (1)实验二计量经济学异方差模型实验 (12)实验三计量经济学自相关模型实验 (19)实验四计量经济学多重共线性模型实验 (24)实验五计量经济学虚拟变量模型和滞后变量模型实验 (30)实验六计量经济学单方程模型综合性实验 (38)实验七计量经济学联立方程模型综合性实验 (59)主要参考书1.潘省初著《计量经济学》:中国人民大学出版社,2002年,第1版。

2.袁建文编著《计量经济学实验》:科学出版社,2002年,第1版。

实验一、计量经济学古典线性回归模型实验一、实验目的与要求:使学生掌握古典线性回归模型的设定、估计、检验、预测方法以及至少掌握一种计量经济学软件的使用,提高学生应用计量经济学古典线性回归模型方法解决实际问题的实践动手能力。

要求学生能对简单的实际经济问题正确地选择古典线性回归模型的理论形式,能使用计量经济学软件包Eviews估计模型参数,能进行经济意义、拟合优度、参数显著性和方程显著性等检验,能进行模型经济意义分析以及预测因变量值。

二、实验内容与步骤:1.选择简单的实际经济问题学生从本实验指导书提供的参考选题中或从其它途径选择合适的实际经济问题。

2.古典线性回归模型的理论形式设定学生针对所选的实际经济问题,依据有关的经济理论设定恰当的古典线性回归模型的理论形式。

3.经济意义和统计检验学生应用计量经济学软件包Eviews对已设定的古典线性回归模型进行初步估计并进行经济意义和统计检验。

4.模型经济意义分析及预测因变量值三、实验例题:美国1980-1995年未偿付抵押贷款债务下表提供了以下数据,非农业未偿付抵押贷款(Y,亿美元),个人收入(X2,亿美元),新住宅抵押试建立美国非农业未偿付抵押贷款古典线性回归模型,若1997年个人收入为6543亿美元,新住宅抵押贷款费用为8%,试预测1997年未偿付抵押贷款额(亿美元)。

实验步骤及内容如下:1.古典线性回归模型的理论形式设定以非农业未偿付抵押贷款(Y)作为被解释变量,个人收入(X 2)及未偿付抵押贷款(X 3)作为解释变量。

计量经济学实验指导书《计量经济学》实验指导书⼭东经济学院统计与数学学院2006年11⽉6⽇⽬录实验⼀、⼀元线性回归模型 (3)实验⽬的实验内容简介实验步骤实验⼆、多元线性回归模型 (6)实验⽬的实验内容简介实验步骤实验三、异⽅差 (9)实验⽬的实验内容简介实验步骤实验四、⾃相关性 (14)实验⽬的实验内容简介实验步骤实验五、多重共线性 (18)实验⽬的实验内容简介实验步骤实验⼀、⼀元线性回归模型【实验⽬的】掌握⼀元线性回归模型的估计⽅法。

【实验内容】根据表1-1案例,建⽴⼀元回归模型。

表1-1 我国各地区2003年FDI和GDP的数据项⽬2003年FDI(万美元)2003GDP(亿元)项⽬2003年FDI(万美元)2003GDP(亿元)北京2191263663.10河南539037048.59天津1534732447.66湖北1568865401.71河北964057098.56湖南1018354638.73⼭西213612456.59⼴东78229413625.87内蒙88542150.41⼴西418562735.13辽宁2824106002.54海南42125670.93吉林190592522.62重庆260832250.56⿊龙江321804430.00四川412315456.32上海5468496250.81贵州45211356.11江苏105636512460.83云南83842465.29浙江4980559395.00陕西331902398.58安徽367203972.38⽢肃23421304.60福建2599035232.17青海2522390.21江西1612022830.46宁夏1743385.34⼭东60161712435.93新疆15341877.61【实验步骤】⼀、模型设定1.菜单⽅式建⽴⼀个新的⼯作⽂件,表1-1的数据分别命名为GDP和FDI。

建⽴⼀个数组,包含GDP和FDI两个序列。

计量经济学试验(完整版)——子奈目录实验一一元线性回归4一实验目的4二实验要求4三实验原理4四预备知识4五实验容4六实验步骤51.建立工作文件并录入数据52.数据的描述性统计和图形统计:63.设定模型,用最小二乘法估计参数:74.模型检验:85.应用:回归预测:9实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验12一实验目的:12二实验要求12三实验原理12四预备知识12五实验容12六实验步骤13实验三多元线性回归15一实验目的15三实验原理15四预备知识15五实验容15六实验步骤156.1 建立工作文件并录入全部数据166.2 建立二元线性回归模型166.3 结果的分析与检验176.4 参数的置信区间176.5 回归预测186.6 置信区间的预测19实验四异方差性21一实验目的21二实验要求21三实验原理21四预备知识22五实验容22六实验步骤226.1 建立对象:226.2 用普通最小二乘法建立线性模型226.3 检验模型的异方差性236.4 异方差性的修正25实验五自相关性29一实验目地29二实验要求29三实验原理29四预备知识29五实验容29六实验步骤306.1 建立Workfile和对象306.2 参数估计、检验模型的自相关性306.3 使用广义最小二乘法估计模型346.4 采用差分形式作为新数据,估计模型并检验相关性36实验六多元线性回归和多重共线性38一实验目的38二实验要求38三实验原理38四预备知识38五实验容38六实验步骤396.1 建立工作文件并录入数据396.2 用OLS估计模型396.3 多重共线性模型的识别406.4 多重共线性模型的修正40实验七分布滞后模型与自回归模型及格兰杰因果关系检验43一实验目的43二实验要求44三实验原理44四预备知识44五实验容44六实验步骤446.1 建立工作文件并录入数据446.2 使用4期滞后2次多项式估计模型456.3 格兰杰因果关系检验48实验八联立方程计量经济学模型51一实验目的51二实验要求51三实验原理51四预备知识51五实验容51六实验步骤526.1 分析联立方程模型。

计量经济学实验指导书(eviews软件的相关操作)实验⼀和⼆实验⼀EViews软件的基本操作[实验性质]验证实验[学时安排] 2学时[实验内容]1.了解EViews软件的功能及其安装事项;2.熟悉EViews⼯作窗⼝;3.创建⼯作⽂件,建⽴序列对象,熟悉数据的录⼊、调⽤和编辑;4.图形分析与描述统计分析。

[实验步骤]⼀、安装和启动EViews软件:(⼀)Eviews简介EViews是Econometrics Views(计量经济学视窗)的缩写。

EViews是在TSP (Time Series Processor) 软件包基础上发展起来的新版本,主要⽤于处理时间序列数据,是Windows下专门从事数据分析、回归分析和预测的⼯具。

虽然EViews 是经济学家开发的,⽽且主要⽤于经济学领域⾥,但是从软件包的设计来看,EViews的运⽤领域并不局限于处理经济时间序列。

EViews具有现代Windows软件可视化操作的优良性,可以使⽤⿏标对标准的Windows菜单和对话框进⾏操作,操作结果出现在窗⼝中,并能采⽤标准的Windows技术对操作结果进⾏处理。

此外,EViews还拥有强⼤的命令功能和批处理语⾔功能,可以在EViews的命令⾏中输⼊、编辑和执⾏命令。

(⼆)EViews安装步骤:(EViews 5.0)1.准备好EViews 5.0的安装包;2.运⾏Windows程序,将其他应⽤程序关闭;3.打开安装包,双击setup,在提⽰下操作;4.注意EViews不能安装在中⽂⽬录下;5.序列号在⽂本⽂档“sn”中;6.安装成功提⽰信息:“EViews has been successfully installed”;7.最后打开安装包⾥的⽂件夹“Crack”,把⾥⾯的两个⽂件粘贴到EViews 安装⽬录下,覆盖⽬录原有⽂件,即可使⽤。

(三)运⾏EViews在Windows中运⾏EViews的⽅法有:1.点击任务栏上的开始程序EViews程序组EViews图标;2.双击桌⾯上的EViews程序图标;3.双击EViews的⼯作⽂件和数据⽂件。

计量经济学试验(完整版)-—李子奈ﻬ目录实验一一元线性回归ﻩ错误!未定义书签。

一实验目得..................................... 错误!未定义书签。

二实验要求.................................... 错误!未定义书签。

三实验原理ﻩ错误!未定义书签。

四预备知识ﻩ错误!未定义书签。

五实验内容ﻩ错误!未定义书签。

六实验步骤..................................... 错误!未定义书签。

1、建立工作文件并录入数据................... 错误!未定义书签。

2、数据得描述性统计与图形统计: .............. 错误!未定义书签。

3、设定模型,用最小二乘法估计参数:ﻩ错误!未定义书签。

4、模型检验: ............................... 错误!未定义书签。

5、应用:回归预测:ﻩ错误!未定义书签。

实验二可化为线性得非线性回归模型估计、受约束回归检验及参数稳定性检验............................... 错误!未定义书签。

一实验目得:ﻩ错误!未定义书签。

二实验要求..................................... 错误!未定义书签。

三实验原理..................................... 错误!未定义书签。

四预备知识.................................... 错误!未定义书签。

五实验内容ﻩ错误!未定义书签。

六实验步骤ﻩ错误!未定义书签。

实验三多元线性回归...................... 错误!未定义书签。

一实验目得..................................... 错误!未定义书签。

三实验原理ﻩ错误!未定义书签。

四预备知识.................................... 错误!未定义书签。

五实验内容 (13)六实验步骤ﻩ错误!未定义书签。

6、1 建立工作文件并录入全部数据ﻩ错误!未定义书签。

6、2建立二元线性回归模型ﻩ错误!未定义书签。

6、3 结果得分析与检验ﻩ错误!未定义书签。

6、4参数得置信区间ﻩ错误!未定义书签。

6、5回归预测.............................. 错误!未定义书签。

6、6 置信区间得预测ﻩ错误!未定义书签。

实验四异方差性ﻩ错误!未定义书签。

一实验目得..................................... 错误!未定义书签。

二实验要求ﻩ错误!未定义书签。

三实验原理..................................... 错误!未定义书签。

四预备知识..................................... 错误!未定义书签。

五实验内容..................................... 错误!未定义书签。

六实验步骤ﻩ错误!未定义书签。

6、1建立对象:ﻩ错误!未定义书签。

6、2 用普通最小二乘法建立线性模型ﻩ错误!未定义书签。

6、3 检验模型得异方差性ﻩ错误!未定义书签。

6、4异方差性得修正ﻩ错误!未定义书签。

实验五自相关性ﻩ错误!未定义书签。

一实验目地ﻩ错误!未定义书签。

二实验要求..................................... 错误!未定义书签。

三实验原理..................................... 错误!未定义书签。

25四预备知识ﻩ五实验内容..................................... 错误!未定义书签。

六实验步骤.................................... 错误!未定义书签。

6、1建立Workfile与对象ﻩ错误!未定义书签。

6、2 参数估计、检验模型得自相关性ﻩ错误!未定义书签。

6、3 使用广义最小二乘法估计模型ﻩ错误!未定义书签。

6、4 采用差分形式作为新数据,估计模型并检验相关性ﻩ错误!未定义书签。

实验六多元线性回归与多重共线性.......... 错误!未定义书签。

一实验目得ﻩ错误!未定义书签。

二实验要求..................................... 错误!未定义书签。

三实验原理ﻩ错误!未定义书签。

四预备知识..................................... 错误!未定义书签。

五实验内容..................................... 错误!未定义书签。

六实验步骤ﻩ错误!未定义书签。

6、1 建立工作文件并录入数据ﻩ错误!未定义书签。

6、2 用OLS估计模型ﻩ错误!未定义书签。

6、3 多重共线性模型得识别 (34)6、4 多重共线性模型得修正ﻩ错误!未定义书签。

实验七分布滞后模型与自回归模型及格兰杰因果关系检验错误!未定义书签。

一实验目得ﻩ错误!未定义书签。

二实验要求..................................... 错误!未定义书签。

三实验原理ﻩ错误!未定义书签。

四预备知识ﻩ错误!未定义书签。

五实验内容ﻩ错误!未定义书签。

六实验步骤..................................... 错误!未定义书签。

6、1建立工作文件并录入数据............... 错误!未定义书签。

6、2 使用4期滞后2次多项式估计模型......... 错误!未定义书签。

6、3格兰杰因果关系检验.................... 错误!未定义书签。

实验八联立方程计量经济学模型............ 错误!未定义书签。

一实验目得ﻩ错误!未定义书签。

二实验要求..................................... 错误!未定义书签。

三实验原理..................................... 错误!未定义书签。

四预备知识.................................... 错误!未定义书签。

五实验内容..................................... 错误!未定义书签。

六实验步骤.................................... 错误!未定义书签。

6、1 分析联立方程模型。

..................... 错误!未定义书签。

6、2 建立工作文件并录入数据,如图1所示。

... 错误!未定义书签。

6、3估计国内生产总值方程................. 错误!未定义书签。

6、4估计货币供给量方程.................... 错误!未定义书签。

6、5模型得直接计算机估计ﻩ错误!未定义书签。

实验九时间序列计量经济学模型............ 错误!未定义书签。

一实验目得 (50)二实验要求ﻩ错误!未定义书签。

三实验原理ﻩ错误!未定义书签。

四预备知识..................................... 错误!未定义书签。

五实验内容.................................... 错误!未定义书签。

六实验步骤..................................... 错误!未定义书签。

6、1 建立工作文件并录入数据,如图1所示.ﻩ错误!未定义书签。

6、2 平稳性检验ﻩ错误!未定义书签。

6、3 单整性检验ﻩ错误!未定义书签。

6、4估计得模型........................... 错误!未定义书签。

ﻬ实验一一元线性回归一实验目得:掌握一元线性回归得估计与应用,熟悉EViews得基本操作。

二实验要求:应用教材P61第12题做一元线性回归分析并做预测。

三实验原理:普通最小二乘法。

四预备知识:最小二乘法得原理、t检验、拟合优度检验、点预测与区间预测. 五实验内容:第2章练习12下表就是中国2007年各地区税收与国内生产总值GDP得统计资料.单位:亿元内蒙古347、9 6091、1 海南88、01223、3 辽宁815、7 11023、5重庆294、54122、5 吉林237、45284、7 四川629、010505、3黑龙江335、0 7065、0 贵州211、9 2741、9上海1975、5 12188、9云南378、6 4741、3江苏1894、8 25741、2西藏11、7 342、2 浙江1535、4 18780、4 陕西355、55465、8安徽401、9 7364、2 甘肃142、1 2702、4 福建594、0 9249、1 青海43、3783、6江西281、95500、3 宁夏58、8889、2 山东1308、4 25965、9 新疆220、63523、2 河南625、0 15012、5(1)作出散点图,建立税收随国内生产总值GDP变化得一元线性回归方程,并解释斜率得经济意义;(2)对所建立得回归方程进行检验;(3)若2008年某地区国内生产总值为8500亿元,求该地区税收收入得预测值及预测区间。

六实验步骤1、建立工作文件并录入数据:(1)双击桌面快速启动图标,启动Microsoft Office Excel,如图1,将题目得数据输入到excel表格中并保存。

(2)双击桌面快速启动图标,启动EViews6程序。

(3)点击Workfile…,弹出Work对话框.在Work对话框左侧Work ty pe栏中选择Unstructured/Undated选项,在右侧Data Range中填入样本个数31、在右下方输入Workfile得名称P53、如图2所示.图 1 图 2(4)下面录入数据,点击Text-Lotus-Excel、、、选中第(1)步保存得excel表格,弹出Excel Spreadsheet Import对话框,在Upper—left data cell栏输入数据得起始单元格B2,在Excel 5+sheet name栏中输入数据所在得工作表sheet1,在Names for series or Number if n amed in file栏中输入变量名Y GDP,如图3所示,点击OK,得到如图4所示界面。

图3图 4 (5)按住Ctrl键同时选中Workfile界面得gdp表跟y表,点击鼠标右键选Open/asGroup得到完整表格如图5,并点击Group表格上菜单命令Name,在弹出得对话框中命名为group01、图 5 图62、数据得描述性统计与图形统计:以上建立得序列GDP与Y之后,可对其做描述统计与统计以把握该数据得一些统计属性.(1)描述属性:点View/Descriptive Stats\mon Sample,得描述统计结果,如图6所示,其中:Mean为均值,Std、Dev为标准差。