2013年全国TOP5行业广告花费同比增长情况

- 格式:docx

- 大小:109.12 KB

- 文档页数:1

2013年4月中国电视广告效果评估排行榜全行业总评根据浩顿英菲ADEvaluation最新数据显示,2013年4月总计广告数量282条,参与广告评审消费者达5.6万人次,整体与3月份相比增加了37条,但增幅不大,就创意数量而言,依旧处于一个平淡期。

食品类广告共计55条,在数量上成为本月冠军,占比19.5%,比上月上升0.72%;饮料类和日化类广告创意数量紧跟其后,同时有52条广告,占比18.44%;上月数量之冠的饮料类,比3月降低1.12%;日化类广告快步上升,增加4.15%;医药保健类广告以44条的数量保持了创意数量第四位,占比15.6%,上升2.54%;汽车交通类(27条)和家用电器类(14条)分别排名第五和第六。

而排名相对靠后的是电脑数码(10条),家装家居(9条),服饰服装(7条),金融(5条),婴幼儿(5条),零售服务业仅有2条新的广告创意,以往较为活跃的苏宁,国美,宜家都没有发布新的广告创意。

从广告创意效果来看,本月排名靠前的品类中并没有日化、饮料、食品这些专业户,相反,电脑数码类广告以127.5分的API均值整体表现出色;服饰服装类广告API均值114.7分,排名第二;家用电器类广告API 均值114相比上月下降一位,排名第三;随后是金融(113.8分),饮料(103分),食品(102.9分);日化类下降幅度较高,从上月的冠军位置降至第九位。

从单支广告效果来看,“美汁源果粒橙果汁篇”广告API得分180分。

摘得4月电视广告效果排行榜榜首位置。

其次伊利表现突出,两条广告创意指数都靠前,效果不俗。

在4月份TOP10广告排行中,饮料类广告3条,数码电脑类广告3条,食品类2条、日化类和家用电器类广告各1条。

从品牌区域来看,欧美广告表现突出,占有5条,其次是大陆品牌,占有3条,另外日韩品牌2条。

从广告属性来看,依然是产品类广告数量居多,共有8条。

总体来看,4月份的TOP10中,饮料类广告效果稳定,稳坐前三,数码电脑类相比3月,成绩突出,连续三条广告创意效果挤进前十。

2013年2月中国电视广告效果评估排行榜作者:排行老三发布于:2013-3-14 18:56 Thursday 分类:收视率排行榜根据浩顿英菲ADEvaluation最新数据,2013年2月总计广告数量475条,参与广告评审消费者达9.5万人次,相较1月增长了316条,增量高达198.74%。

食品类以117条的绝对优势再次领跑,占比24.63%,同比上升5.13%;而饮料类广告以84条的数量紧随其后,占比17.68%,同比上升5.1%;医药保健类广告数量升至69条,在过去半年来首次替代日化类广告跻身前三甲,占比14.52%,同比上升3.2%;日化(59条)与汽车交通(39条)分居第四和第五;排名相对靠后的是家装家具(22条),家用电器(21条),金融(18条),电脑数码(17条),零售(11条),服装服饰(9条)和婴幼儿产品(9条)。

从广告效果来看,旺旺零食旺路相伴广告API得分220分,位居2月电视广告效果评估排行榜榜首位置。

TOP10广告排行中,食品类广告共有6条、饮料类广告2条、汽车交通和日化类广告各有1条。

仔细观察2月排行不难发现,6条食品类广告中有5条来自同一公司——旺旺,分别排在TOP10的第1、2以及8、9、10,并且其中4条都是品牌类广告。

从区域品牌的角度来说纵观整个2月排行,港台品牌占了5席,大陆品牌占4席,欧美品牌仅占1席。

可见在中国传统农历新年时间段内,大陆、港台来自华人地区的品牌更能博得消费者的青睐。

分行业点评:食品类点评:传统中国年,一路“旺”到底2月份食品类广告总计117条,在所有品类中居数量之冠,虽然月度行业平均API指数为106.96,在电脑数码类之后排名第二,但却在TOP10广告排行中占据6个席位,其平均注意力、品牌联系和说服力指标分别为(21.69,79.40,49.61)。

从地区品牌的角度来看,有70条是大陆品牌,占据了食品类广告的大半,剩余分别为欧美品牌25条、港台品牌18条,日韩则只有4条。

2013互联网广告规模随着互联网的快速发展,互联网广告也成为了企业宣传和推销的重要手段。

2013年,互联网广告在全球范围内呈现出了快速增长的趋势。

本文将对2013年互联网广告的规模进行探讨。

1. 互联网广告的定义互联网广告是指通过互联网媒介进行的广告传播活动,包括但不限于banner广告、搜索引擎广告、邮件广告、视频广告、社交媒体广告等形式。

互联网广告具有广告形式多样、传播范围广泛、定位精准等特点,是企业进行品牌推广和产品销售的重要渠道。

2. 2013年全球互联网广告支出总额根据相关数据统计,2013年全球互联网广告支出总额达到了XX亿美元。

相比于去年,互联网广告支出呈现出了稳步增长的态势。

这一数字不仅体现了互联网广告的重要性,也表明了广告主和企业对互联网广告的信心。

3. 2013年各国互联网广告支出情况在各国互联网广告支出方面,美国、中国、英国、日本等发达国家以及巴西、印度等新兴国家是最主要的广告支出市场。

其中,美国以庞大的互联网市场和发达的经济体量,成为全球互联网广告支出最多的国家之一。

4. 不同类型互联网广告的发展趋势在2013年,互联网广告中的视频广告以及移动广告成为了发展的热点。

随着在线视频观看和移动设备的快速普及,广告主纷纷将目光投向这两种广告形式。

视频广告通过生动有趣的画面和声音,能够更好地吸引用户的注意力,而移动广告则能更好地追踪用户的位置和兴趣,实现精准推送。

5. 互联网广告在企业营销中的作用互联网广告凭借其广告形式多样、覆盖面广、定位精准的特点,成为了企业进行品牌宣传和产品推广的有效手段。

通过互联网广告,企业可以快速提升知名度,吸引用户关注,增加销售额。

同时,互联网广告还能够通过数据分析和用户行为追踪,帮助企业更好地了解目标用户,实现精准营销。

6. 互联网广告面临的挑战尽管互联网广告在2013年取得了快速发展,但仍面临着一些挑战。

其中,用户的广告免疫性和广告屏蔽插件的普及成为了制约互联网广告效果的因素。

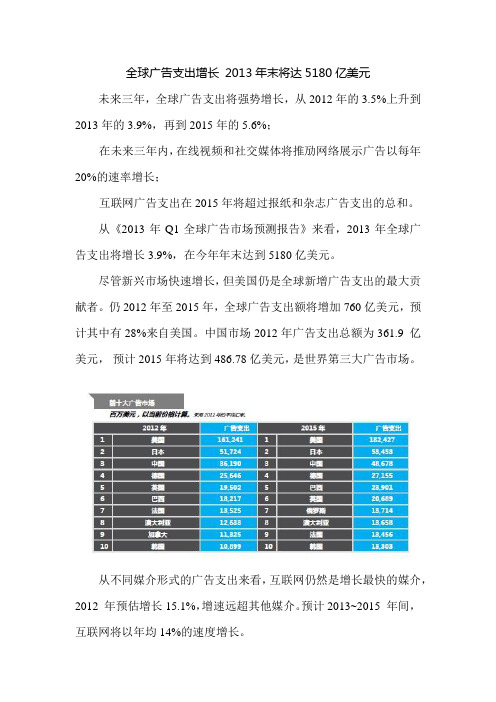

全球广告支出增长2013年末将达5180亿美元未来三年,全球广告支出将强势增长,从2012年的3.5%上升到2013年的3.9%,再到2015年的5.6%;

在未来三年内,在线视频和社交媒体将推劢网络展示广告以每年20%的速率增长;

互联网广告支出在2015年将超过报纸和杂志广告支出的总和。

从《2013年Q1全球广告市场预测报告》来看,2013年全球广告支出将增长3.9%,在今年年末达到5180亿美元。

尽管新兴市场快速增长,但美国仍是全球新增广告支出的最大贡献者。

仍2012年至2015年,全球广告支出额将增加760亿美元,预计其中有28%来自美国。

中国市场2012年广告支出总额为361.9 亿美元,预计2015年将达到486.78亿美元,是世界第三大广告市场。

从不同媒介形式的广告支出来看,互联网仍然是增长最快的媒介,2012 年预估增长15.1%,增速远超其他媒介。

预计2013~2015 年间,互联网将以年均14%的速度增长。

在各类型的互联网广告中,展示广告是增长最快的细分市场,年增率达到20%。

这得益于展示广告中在线视频和社交媒体广告年均30%的快速增长。

很多机构已经在研究如何提升传统展示广告更精准的到达率,以及视频在台式电脑、平板电脑和电视这三屏的曝光度。

从现在起到2015 年,付费搜索预计将以年均13%的速度增长,这归因于搜索引擎的不断创新,如:在广告中显示更丰富的产品信息和图片、搜索结果更加本地化以及日渐增强的移劢广告,如一键通话和地理定位等。

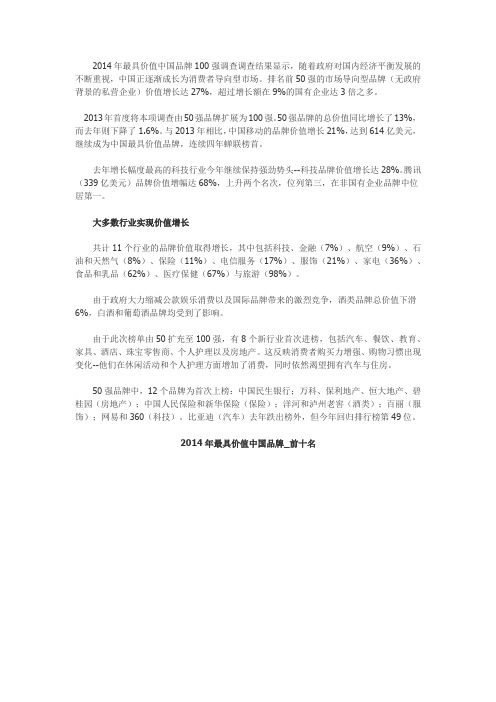

2014年最具价值中国品牌100强调查调查结果显示,随着政府对国内经济平衡发展的不断重视,中国正逐渐成长为消费者导向型市场。

排名前50强的市场导向型品牌(无政府背景的私营企业)价值增长达27%,超过增长额在9%的国有企业达3倍之多。

2013年首度将本项调查由50强品牌扩展为100强。

50强品牌的总价值同比增长了13%,而去年则下降了1.6%。

与2013年相比,中国移动的品牌价值增长21%,达到614亿美元,继续成为中国最具价值品牌,连续四年蝉联榜首。

去年增长幅度最高的科技行业今年继续保持强劲势头--科技品牌价值增长达28%。

腾讯(339亿美元)品牌价值增幅达68%,上升两个名次,位列第三,在非国有企业品牌中位居第一。

大多数行业实现价值增长共计11个行业的品牌价值取得增长,其中包括科技、金融(7%)、航空(9%)、石油和天然气(8%)、保险(11%)、电信服务(17%)、服饰(21%)、家电(36%)、食品和乳品(62%)、医疗保健(67%)与旅游(98%)。

由于政府大力缩减公款娱乐消费以及国际品牌带来的激烈竞争,酒类品牌总价值下滑6%,白酒和葡萄酒品牌均受到了影响。

由于此次榜单由50扩充至100强,有8个新行业首次进榜,包括汽车、餐饮、教育、家具、酒店、珠宝零售商、个人护理以及房地产。

这反映消费者购买力增强、购物习惯出现变化--他们在休闲活动和个人护理方面增加了消费,同时依然渴望拥有汽车与住房。

50强品牌中,12个品牌为首次上榜:中国民生银行;万科、保利地产、恒大地产、碧桂园(房地产);中国人民保险和新华保险(保险);洋河和泸州老窖(酒类);百丽(服饰);网易和360(科技)。

比亚迪(汽车)去年跌出榜外,但今年回归排行榜第49位。

2014年最具价值中国品牌_前十名2014年最具价值中国品牌_前二十名强势增长与力挽狂澜依赖于成功的品牌建设一定程度上由于中国消费者对健康日益关注,医疗保健品牌华润三九(第48名)以8 6%的品牌价值增长(8.41亿美元)位居增幅榜并列第一。

2013年广告行业分析报告2013年5月目录一、广告行业2012年回顾:结构分化,同比增长12.6% (3)1、2012年广告行业增长多少,自下而上统计为12.6% (3)2、广告主行业:白酒、医药、金融、房地产仍在快速增长 (4)3、广告主:对增长贡献最大的20家公司贡献了增长的90% (6)二、行业发展展望:增长动力VS削减预算 (8)1、增长动力:广告/收入比例继续提升 (8)(1)整体统计:广告/收入比从1.34%提升到1.38% (8)(2)微观统计:5000万元-10亿元广告主广告/收入比显著提升 (9)2、削减预算:伴随着财务恶化 (10)(1)收入/利润下滑、亏损往往导致广告主削减预算 (10)(2)所处行业、广告主大小对削减预算也有很强的解释性 (12)三、媒体分化:跟随用户习惯变化 (12)1、“媒体端”公司,低增长或者大幅下滑 (12)(1)报刊广告,全面下滑 (12)(2)户外媒体,低增长 (13)2、“客户端”公司,增速取决于商业模式 (14)3、“媒体类”公司-互联网,视频及搜索增速最快 (14)(1)综合门户增速缓慢 (14)(2)视频网站同比增长 (14)(3)搜索类广告增长 (15)四、重点企业简况 (15)1、蓝色光标:全球扩张,十年十倍 (16)2、省广股份:立足创意,内生强劲 (16)3、华谊嘉信:重新启航,业绩和市值提升空间最大 (17)一、广告行业2012年回顾:结构分化,同比增长12.6%1、2012年广告行业增长多少,自下而上统计为12.6%市场对于2012 年广告增速的理解往往基于这些观察:(1)AC nielsen 和CTR 关于广告刊例的统计(关于数据源,参阅《广告行业系列研究之一,广告需求:增长为重,波动为轻-121114》),CTR 统计显示,2012 年广告规模同比增长4.5%,AC nielsen 统计认为,2012 年中国全媒体广告总额8210 亿元,同比增长0.6%。

搜狐2013年第三季度财务报告2013年第三季度的财务报告。

第三财季,搜狐营收达3.68亿美元,同比增长29%;不按美国通用会计准则计算,净利润为4400万美元,同比下滑24%。

第三季度重要业绩•总收入3.68亿美元,较2012年同期增长29%,较上一季度增长9%。

•品牌广告收入为1.25亿美元,较2012年同期增长60%,较上一季度增长25%。

•搜狗收入为5,700万美元,较2012年同期增长53%,较上一季度增长14%。

•在线游戏业务收入为1.61亿美元,较2012年同期增长7%,较上一季度下降4%。

“2013年第三季度对搜狐公司来说,具有战略里程碑式的意义。

9月16日,我们与腾讯(122.9, -0.60, -0.49%, 实时行情)达成合作,后者注资搜狐的搜索子公司搜狗。

这项合作不但令新搜狗在PC和移动搜索领域成为受尊重的且增长最快的参与者,在三强的竞争格局中地位更加稳固,也将令搜狗为搜狐的其他多项业务带来更多用户、流量和协同效应,从而增强了搜狐集团的整体竞争力。

”搜狐公司董事长兼首席执行官张朝阳说。

张朝阳表示,“财务方面,我很高兴地宣布第三季度总收入达到3.68亿美元,同比增长29%。

品牌广告收入同比增长60%,是自2008年第三季度以来收入增长最快的一个季度。

尤其是网络视频业务强劲增长,广告收入是去年同期的三倍。

搜狗本季度继续保持健康增长,收入同比增长53%。

畅游(23.56, -0.68, -2.81%)的核心游戏和其他新游戏业务均稳步发展,财务表现符合预期。

”搜狐公司联席总裁兼首席运营官王昕补充说:“第三季度,我们品牌广告收入继续保持强劲的增长势头,收入达1.25亿美元,同比增长60%。

网络视频业务是收入增长的主要动力。

汽车、房地产和17173的广告业务也保持不错的增势。

搜狗首席执行官王小川表示:“过去40天里,我们把相当大的精力投入到与搜搜的整合事宜上。

从各方面来看,整合都在顺利进行。

2013年度中国报纸广告市场分析2013年报纸广告刊登额下降8.1%,降幅超过了2012年的7.5%,这表明报纸广告的衰退在进一步加剧。

从分季度数据看,第一季度降幅最小,为 2.1%;第二季度降幅达到8.8%;第四季度降幅有所收缩,为6.2%;而历来是报纸广告最高季节、也对全年广告影响最大的第三季度,降幅最大,达到了10.6%。

2013年各地区报纸广告全面下降,但降幅有明显差异。

降幅最小的西北地区下降了2.8%,降幅最大的是华东地区,达到10.2%,全国性报纸也下降了4.9%。

报告分析指出,2013年报纸广告下降幅度最小的西北地区却是整体下降幅度最大(-13.5%)的地区,西北地区的其他媒体降幅都大大超过了报纸。

华北地区报纸 4.6%的降幅与传统媒体总体0.4%的降幅比较接近,其他地区都是相反的趋势,总体上升而报纸下降。

传统媒体和报纸媒体广告增长情况的差异,在主要城市表现得更为明显。

从报纸广告规模前30个主要城市来看,2013年传统媒体总体下降的城市有8个,上升的有22个。

其中,有14个城市增幅达到两位数,其中增幅最大的是南昌和厦门,分别增长了37.1%和35.1%。

报纸广告下降的城市有24个。

降幅最大的城市是西安,下降幅度达25.1%。

报纸广告降幅超过10%的城市有16个。

报告分析指出,比较传统媒体整体与报纸媒体广告增减,大部分城市是传统媒体广告增长,但报纸媒体下降。

双双下降的城市有7个。

其中,上海作为中心城市降幅令人担忧,而青岛、深圳、西安、石家庄、太原的降幅也引人注目。

2013年,广告刊登额前20家报纸中,有7家增长、13家下降。

前20家报纸平均下降 3.8%,而20位之外的其他报纸降幅则达到9.7%。

在前20家报纸中降幅最大的达到20%以上,6家报纸降幅都达到两位数,强势报纸的格局正在发生变化。

2013年报纸广告前20位品牌与去年同期相比,10家增长、10家下降。

值得关注的是,前5位的品牌都减少了投放,而增幅最大的富力增长115.9%。

传媒∷M DI 62008年4月北京广告投放类别TOP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品155.2624.95%2饮料91.6514.73%3交通80.3012.91%4娱乐及休闲44.157.10%5食品36.97 5.94%其他品类213.8534.37%2008年4月成都广告投放类别TOP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品34.8532.01%2饮料12.5511.53%3食品11.2510.33%4商业及服务性行业8.277.59%5房地产/建筑工程行业7.216.62%其他品类34.7531.91%2008年4月广州广告投放类别TOP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品107.9323.98%2饮料49.3710.97%3娱乐及休闲42.369.41%4交通36.988.22%5邮电通讯31.827.07%其他品类181.5240.34%2008年4月哈尔滨广告投放类别TOP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品104.8640.13%2药品34.4513.18%3商业及服务性行业34.2313.10%4食品25.939.92%5饮料20.357.79%其他品类41.4815.88%2008年4月杭州广告投放类别TOP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品39.1923.78%2食品27.0716.43%3饮料19.2011.65%4商业及服务性行业15.869.62%5交通12.827.78%其他品类50.6430.73%2008年4月昆明广告投放类别TOP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品108.3745.63%2商业及服务性行业52.2321.99%3药品6%娱乐及休闲56%5交通33%其他品类365%2008年4月南京广告投放类别T OP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品59.4921.68%2食品44.8516.35%3商业及服务性行业35.2812.86%4饮料26.339.60%5娱乐及休闲19.957.27%其他品类88.4932.25%2008年4月上海广告投放类别T OP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品335.8521.63%2饮料173.6011.18%3食品152.279.81%4交通139.518.99%5娱乐及休闲125.118.06%其他品类626.1340.33%2008年4月深圳广告投放类别T OP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品185.7530.48%2饮料96.8515.89%3交通54.148.88%4食品40.40 6.63%5药品32.51 5.34%其他品类199.7432.78%2008年4月沈阳广告投放类别T OP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品59.7142.29%2饮料20.4114.45%3食品16.3311.57%4药品11.147.89%5商业及服务性行业8.33 5.90%其他品类25.2717.90%2008年4月天津广告投放类别T OP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品90.3417.18%2药品88.3216.80%3食品70.6213.43%4饮料57.1110.86%5商业及服务性行业51.069.71%其他品类168.3032.01%2008年4月重庆广告投类别T OP5序号品类投放费用(单位:百万元)占总投放%1化妆品/浴室用品178.6122.39%2药品138.2117.33%3饮料%食品355%5商业及服务性行业%其他品类6566%全国12城市4月份广告投放类别Top5E A /200807914.81.24414.0.118.0.499.281.494.7111.8749.711.787.7211.00204.82.。

据CTR最新发布的数据显示,2013年前三季度传统媒体的广告刊例收入同比增长6.5%,虽较去年同期有所反弹,但2013年中国经济形式依然严峻,传统广告市场的发展态势仍不明朗。

2013年前三季度GDP同比增长7.75%,宏观经济放缓,不过节奏比较平稳。

CTR最新发布的数据显示,2013年前三季度传统媒体的广告刊例收入同比增长6.5%,虽较去年同期有所反弹,但较上半年8%的增幅大幅下滑,也低于 GDP7.7%的增幅。

广告花费――媒体电视媒体2013年前三季度持续增长,为10.0%,高于整体增幅。

从各级别电视广告刊例花费增幅及时长的同比变化来看,省级卫视广告刊例花费受广告时长大幅增加的影响较大,增幅达24.9%,同时整体广告市场上升了6.0%。

中央台也同样出现资源收入双增长的情况,广告时长增长4.7%,而广告刊例花费则上升了13.2%。

省级台由于监管力度的不同,资源量下降4.9%,刊例花费却上升了4.5%。

值得一提的是,随着加强版限娱令的影响,非综艺类节目将受到进一步的重视,尤其少儿类节目资源价值或将得到提升。

怎样弥补影视综艺类节目的广告价值缺损,如何对独特收视人群的特定开发,这将是电视媒体及广告主需要深思的。

平面媒体全面缩减,报纸和杂志同比减幅分别达8.3%和6.8%,远低于整体市场增幅。

从2013前三季度报纸广告刊例花费来看,仅房地产/建筑工程行业有明显的广告投放增长,而其他行业则有不同程度的缩减。

杂志广告投放的重点行业中仅个人用品仍保持增长,但增长放缓。

平面媒体在数字化的冲击下,广告正在经历着艰难的瓶颈期考验。

电台媒体较去年同期11.2%的增速比较,今年增速继续减放缓,仅为2.4%。

电台的广告时长调整从去年年底开始,目前正处于明显的变化期。

电台媒体告别快速成长,支柱型广告主的热情正逐渐消退,再加上受到宏观政策调控的影响,金融业和商业及服务性行业的电台广告投放也出现近年来首次的下滑。

传统户外广告(含地铁)同比有所下降,减幅为 3.6%。