中小企业--财务报表模板

- 格式:xls

- 大小:48.00 KB

- 文档页数:1

年度财务分析表

利润表纵向趋势分析表

进账日报表

年月日

职工薪酬分析表

月份:年月页次:第页/共页

销售费用分析表

管理费用分析表

商品进销存月报表

年月单位:元

短期投资月报表

编号:日前:年月日

长期投资月报表

编号:日前:年月日

企业融资成本分析表

单位:元

年度利润预算表

预算编制单位: 单位:元

员工薪金预算表

损益表

年月

编制单位:单位:元

单位负责人: 财会负责人:复核:制表:企业预计损失情况表

单位负责人:财务负责人;制表人:固定资产累计折旧明细表

年月日至年月日单位:元

简单的月份应收账款明细表月份应收账款明细表

主管:会计: 制

表:

主营业务收入明细表

编制:

时间:年月单位:元

盘点盈亏报告表

经营部门:年月日编号

固定资产增加单财产编号:

年月日

经办人:制单:

类别: 年月日

经理:经办人:。

中小企业三大财务报表(一)中小企业三大财务报表(一)引言财务报表是中小企业重要的财务工具,能够反映企业的财务状况和经营情况。

中小企业的财务报表通常包括资产负债表、损益表和现金流量表。

本文将分别介绍这三大财务报表的内容和作用。

一、资产负债表资产负债表是一份反映企业资产、负债和所有者权益的快照。

它按照一定的时间点,统计了企业在该时间点的资产、负债和所有者权益的情况。

资产负债表主要分为两个部分:资产和负债与所有者权益。

资产部分包括流动资产和非流动资产;负债与所有者权益部分包括流动负债、非流动负债和所有者权益。

资产负债表的作用主要体现在以下几个方面:1. 提供了企业的财务状况。

通过资产负债表,可以了解企业的资产总额、负债总额和净资产总额,从而判断企业的财务状况。

2. 提供了企业的偿债能力和经营能力。

资产负债表中的负债总额可以反映企业的负债状况,进而评估企业的偿债能力。

而资产总额可以反映企业的经营能力。

3. 提供了企业的资金运作状况。

通过资产负债表可以了解企业的流动性状况,从而判断企业的资金运作情况。

二、损益表损益表是一份反映企业收入、费用和利润的报表。

它记录了企业在一个会计期间内的收入、费用和利润情况。

损益表一般包括以下几个部分:收入、销售成本、营业费用、管理费用、财务费用和所得税费用。

损益表的作用主要体现在以下几个方面:1. 提供了企业的经营情况。

通过损益表可以了解企业的收入、成本和费用情况,从而判断企业的经营状况。

2. 提供了企业的盈利能力。

通过损益表可以计算出企业的净利润,从而评估企业的盈利能力。

3. 提供了企业的财务稳定性。

损益表中的费用可以反映企业的财务稳定性,从而评估企业的财务状况。

三、现金流量表现金流量表是一份反映企业现金流入、流出和净流量情况的报表。

它记录了企业在一个会计期间内的现金流量情况。

现金流量表一般包括以下几个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

现金流量表的作用主要体现在以下几个方面:1. 提供了企业的现金状况。

小规模纳税人财务报表模版

单位:元

一、主营业务收入

10.00

0.00减:主营业务成本40.00主营业务税金及附加

56,325.686,325.68二、主营业务利润(亏损填“-”号)

10-6,325.68

-6,325.68加:其他业务利润(亏损填“-”号)110.00减:营业费用140.00管理费用150.00财务费用

160.00三、营业利润(亏损填“-”号)

18-6,325.68-6,325.68加:投资收益(亏损填“-”号)190.00补贴收入220.00营业外收入230.00减:营业外支出

250.00四、利润总额(亏损填“-”号)

27-6,325.68-6,325.68减:所得税

280.00五、净利润(亏损填“-”号)

30

-6,325.68-6,325.68

项目

本年累计数

1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

单位负责人:财务负责人:制表人:复核人:

项目

行次本月数本年累计数上年实际数

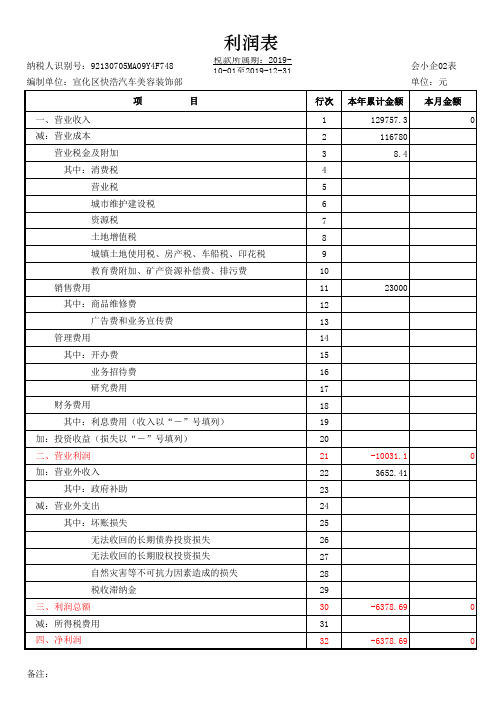

利润表

2016年7月编制单位:补充资料。