国内生产总值的实证分析

- 格式:doc

- 大小:469.00 KB

- 文档页数:32

《计量经济学》课程论文国内生产总值和财政支出与税收收入关系的实证分析姓名班级学号分工情况张文娜08税务(2)班2008204143126模型检验林琳08税务(2)班2008204143131报告制作伍琼英08税务(2)班2008204143132模型检验杨慧08税务(2)班2008204143138PPT讲解王娟08税务(2)班2008204143144PPT制作指导老师:张子昱日期:2010-12-23国内生产总值和财政支出与税收收入关系的实证分析摘要本文旨在对1978年至2008年国内生产总值与财政收入对税收收入的影响进行实证分析。

首先,我们列出了几种有可能对税收收入产生影响的因素,经过讨论从中选定两种,即:国内生产总值和财政支出。

随后我们建立了理论模型,在有关的数据网站搜集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。

最后,我们对所得的分析结果作了经济意义的分析,并相应提出一些政策建议。

关键词:国内生产总值;财政支出;税收收入问题的提出改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的财政收支状况发生了很大的变化。

税收是国家为了实现其职能,凭借政治权利,参与一部分社会产品或国民收入分配与再分配所进行的一系列经济活动。

税收既是财政收入的支柱,又是宏观调控的杠杆。

从宏观经济角度看,经济增长是税收增长的基本源泉。

从公共财政的需求角度看,税收收入是财政收入的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算支出所表现的公共财政的需求对当年的税收收入可能会有一定的影响。

从税收政策角度看,我国自1978年以来经历了两次大的税制改革,一次是1984年至1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。

税制改革对税收会产生影响,特别是1985年税收徒增215.42%。

在国家的宏观调控体系中,税收是集经济、法律、行政手段于一身的重要工具,具有不可替代的作用,是国家职能实现不可缺少的手段。

我国国内生产总值(GDP)影响因素的实证分析摘要:本文以国民收入核算理论为基础,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额、外商直接投资(FDI)等解释变量,运用计量经济学分析的方法,分析国内生产总值与这些解释变量之间的关系。

从中国的实际情况出发,在利用从1985到2001的年度时间序列数据分析的基础上,分析各因素对国内生产总值的不同程度的影响及其原因,最后得出结论、提出观点。

关键词:GDP 影响因素实证分析Eviews一、问题提出:国内生产总值(GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。

它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。

国民经济,作为一个复杂的综合体,它的影响因素一直是人们探索和争论的热点,根据西方经济学中关于国民收入核算的经典理论,我们建立以GDP为被解释变量的线性回归模型,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额以及外商直接投资等解释变量,对GDP的影响因素作实证分析,试图揭示这几个解释变量对GDP的影响程度。

二、样本数据选取及模型设定:回归模型设立如下:Y=β0+β1X1 +β2X2+β3X3+β4 X4 +β5X5+β6X6+UY--------国内生产总值GDPX1-----能源消费X2-----就业人数X3-----居民消费水平X4-----社会消费品零售总额X5-----进出口贸易总额X6-----外商直接投资(FDI)U------随机扰动项β1、β2、β3、β4、β5、β6为待估参数。

变量采用时间序列数据,具体数据(现价计算)见表一:表1:(数据来源于中国统计年鉴。

)三、参数的初步估计与检验将第一个模型的样本导入Eviews软件进行OLS估计,得到输出结果如下:表2:Ŷ=-13277.72+0.052743X1+0.133846X2+18.57620X3+0.377243X4+0.169706X5+0.002222X6=2R 0.999741, =2R 0.999539, F=4955.607从回归结果看,可决系数很高,F 值很大,但在显著性水平05.0=α下,很多项的回归系数都不显著,因此回归方程不能投入使用;该模型很可能存在多重共线性。

国内生产总值影响因素实证分析——以山西省为例作者:王越来源:《科学与财富》2017年第27期摘要:本文运用统计学及计量经济学的方法,利用1978—2010年的统计数据,对影响山西省GDP增长因素进行实证分析,并以全社会固定资产投资总额、财政收入、社会消费品零售总额、钢材产量四个代表性的解释变量建立影响GDP的多元回归模型,以阐明影响山西省GDP的主要因素,最后对实证分析的结果提出政策建议。

关键词:GDP;山西省;实证分析;多元回归分析一、引言十八届三中全会召开以来,经济成为社会关注的焦点。

而涉及经济学的核心问题之一便是经济增长,在经济日益发展的今天.国内生产总值已成为一个最重要的衡量经济发展的指标之一。

改革开放以来,山西省与中国的经济实现同步增长,取得了巨大的成就,理解山西省经济发展的原因显得至关重要,同时对GDP在山西省的深度解读将有利于山西省更好更快的发展,以期对实现山西省跨越式发展提供对策。

二、设计理论模型(一)模型变量的选择国内生产总值(Gross Domestic Product,简称GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值。

出于数据的可获得性及模型自身的需要以及实际情况,本文选择Y(山西省国内生产总值)作为被解释变量,以X1(全社会固定资产投资总额)、X2(财政收入)、X3(社会消费品零售总额)、X4(钢材产量)四个变量作为解释变量。

由GDP的构成公式可知,本文以山西省全社会固定资产投资总额替代支出法中的投资,以山西省社会消费品零售总额替代消费。

同时选择财政收入这一国家或地区经济发展的晴雨表指标作为GDP增长的影响因素之一,除此,本文用钢材产量来替代工业总产值,作为模型中的一个解释变量。

(二)模型的设计与估计本文所用的数据为1978—2011年,山西省全社会固定资产投资总额(万元)、山西省财政收入(亿元)、山西省社会消费品零售总额(亿元)、山西省钢材产量(万吨)等34年的时间序列数据,数据均来自国家统计局、《中国统计年鉴》及历年山西省统计年鉴。

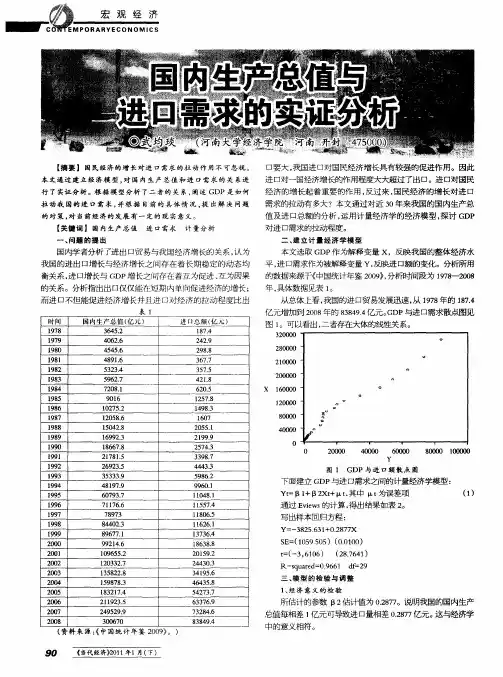

中国1978-2008年GDP与M2关系的实证分析摘要:货币供给与产出增长之间的关系一直是宏观经济学和货币经济学中充满争议的问题。

M2/GDP指标最早见于Mckinnon(1973)对金融深化理论的开拓性研究M2/GDP实际衡量的是在全部经济交易中,以货币为媒介进行交易所占的比重。

总体上看,它是衡量一国经济金融化的初级指标。

通常来说,该比值越大,说明经济货币化的程度越高。

因此本文尝试分析我国改革开放以来1978至2008年广义货币供应量M2与国内产出总值的关系。

关键词:GDP;M2;ADF;检验;D-W检验;LS回归1文献回顾关于货币供应量与经济增长的关系,经济学界有几种不同的理论解释。

首先,古典学派坚持“二分法”认为实际经济与货币无关,货币只是一种面纱。

在他们讨论的费雪方程式My=PY中,若货币流通速度v稳定,那么货币供应量M的变化将立即和全部反应到价格P上,而对真实产量Y不会产生效应。

正如弗里德曼所言:“通货膨胀始终而且永远是货币现象。

”古典学派认定货币流通速度v是基本稳定的,这就意味着货币对实际经济没有影响。

其次,在传统的凯恩斯主义模型中,纯粹货币扰动在短期和长期都对真实产量有重要影响。

他们认为货币流通速度v 是不稳定的,存在从货币供应量M—利率—投资—真实产量Y的作用机制。

由于假定价格是刚性的,货币供应量M的增加会引起利率r和货币流通速度v的下降,而不是价格P的上升,因此货币是非中性的。

卢卡斯(Lucas,1972)将理性预期引入经济周期的分析,认为产生经济周期的原因在于信息的不完美,以及由此导致的生产者对相对价格变化和总价格变化的混淆。

在货币存量的变化被公众预期到的情形下,货币是中性的,只有未被预期到的货币存量变化才会有真实效应。

罗纳德·麦金农(1993)认为发展中国家在金融深化过程中,M2/GDP会不断上升,但并没有给出上升的极限。

面对中国的实际情况李扬(2001)的观点是M2/GDP比率相对降低和资本化率相对上升可作现代化金融制度的一个标志。

经济学实证分析引言经济学实证分析是经济学研究中的一种重要方法,它通过收集和分析实际数据来验证经济理论的有效性。

实证分析是经济学研究中不可或缺的一环,它能够帮助经济学家更好地理解经济现象,为政策制定提供科学依据。

本文将介绍经济学实证分析的基本原理和常用方法,并结合实例进行解析。

实证分析的基本原理经济学实证分析的基本原理是以实际观察到的数据为基础,通过运用统计和数学工具来验证经济理论的有效性。

实证分析的过程通常包括以下几个步骤:1. 提出经济假设在进行实证分析之前,必须首先提出明确的经济假设。

经济假设是对经济现象的一种简化描述,它能够帮助我们理解和解释为什么经济事件会出现。

例如,假设国内生产总值(GDP)与消费支出之间存在正向关系。

2. 数据收集在进行实证分析之前,需要收集与研究主题相关的数据。

数据的选择和获取对实证结果的准确性和可靠性至关重要。

数据可以通过调查、观察和现有数据库等方式进行收集。

3. 数据处理与分析收集到数据后,需要进行数据处理和分析。

数据处理包括数据清洗、变量转换、异常值处理等环节,以确保数据的可靠性和适用性。

数据分析则涉及对数据进行统计分析和建模,以验证经济假设的合理性。

4. 结果解释与推断在数据分析的基础上,通过对实证结果的解释和推断,可以得出关于经济现象的结论。

这些结论可以进一步用于对经济政策的制定和评估。

实证分析的常用方法经济学实证分析包括多种方法,下面将介绍一些常见的实证分析方法:1. 回归分析回归分析是经济学中最常用的实证分析方法之一,它通过建立经济关系的数学模型,通过拟合数据来估计模型的参数。

回归分析可以用来研究因变量与自变量之间的关系,如消费支出与GDP之间的关系。

通过回归分析,可以得到各个自变量对因变量的影响程度及其显著性。

2. 实验设计实验设计是通过对一定数量的观察对象进行控制处理和实验处理,来验证经济假设的有效性。

在实验设计中,需要控制其他可能影响结果的因素,以保证实验结果的可靠性和可重复性。

基于多元回归分析的我国GDP影响因素实证分析1. 引言1.1 研究背景研究背景:作为世界上人口最多的国家之一,中国的经济增长一直备受关注。

随着中国经济的快速发展,人们对于中国GDP增长的影响因素的研究变得愈发重要。

多元回归分析是一种有效的统计方法,可以帮助我们理解多个变量之间的关系,并且可以用来预测未来的趋势。

利用多元回归分析对中国GDP的影响因素进行实证分析,可以为政府部门制定更加科学的经济政策和战略规划提供重要参考。

过去的研究多集中在单一因素对GDP的影响,比如投资、消费、出口等。

这种单一因素分析往往不能全面准确地解释GDP变化的复杂性。

进行多元回归分析来研究中国GDP的影响因素是非常必要的。

通过分析不同因素之间的相互关系,我们可以更好地理解影响中国GDP增长的主要因素,从而为中国经济的可持续发展提供指导和支持。

在当前国内外经济形势不确定的情况下,加强对中国GDP增长影响因素的研究具有重要意义。

通过深入探讨中国GDP增长的内在机制,可以更好地应对外部经济环境的变化,实现经济持续平稳增长。

开展基于多元回归分析的中国GDP影响因素实证研究至关重要。

1.2 研究目的本研究旨在通过基于多元回归分析的方法,探究我国GDP的影响因素,促进对经济发展的深入理解。

具体而言,本研究将通过分析各种可能的影响因素,如投资、消费、出口等,来确定它们对GDP增长的具体贡献程度,并进一步探讨它们之间的相互关系及影响机制。

通过深入探讨我国经济发展的内在规律,为政府制定更加精准有效的经济政策提供理论支持。

本研究也旨在为学术界提供参考,丰富和完善有关经济增长方面的理论。

通过实证分析,可以验证现有理论的适用性,并为相关学科的进一步研究提供可靠的依据。

通过对GDP影响因素的深入探讨,有助于揭示经济增长的内在机制,为全面理解经济发展提供更为全面的视角。

本研究旨在通过多元回归分析,揭示我国GDP的影响因素,为政府经济政策制定提供参考,为学术界提供有关经济增长的研究依据,为推动我国经济发展提供理论支持。

国内生产总值预测——基于ARIMA模型的实证分析国内生产总值(Gross Domestic Product,简称GDP)是衡量一个国家经济总量的重要指标,对于政府决策和市场预测都有重要的参考价值。

本文将基于ARIMA模型对国内生产总值进行实证分析,并预测未来的经济发展趋势。

ARIMA模型是一种经典的时间序列分析模型,它能够根据历史数据的趋势和季节性变化来预测未来的数值。

首先,我们需要收集一定时间范围内的GDP数据,包括历史的季度或年度数据。

这些数据可以由国家统计局或经济学研究机构提供。

接下来,我们对数据进行预处理,包括平稳性检验、差分处理和趋势分解。

平稳性检验是ARIMA模型的前提条件之一,我们可以使用单位根检验(如ADF检验)来判断数据是否平稳。

如果数据不平稳,我们需要进行差分处理,使其变得平稳。

接着,我们对差分后的数据进行趋势分解。

趋势分解可以将数据分解为长期趋势、季节性变化和残差成分。

这样可以帮助我们更好地理解数据的特征和变化模式。

在进行ARIMA模型的参数估计之前,我们需要确定模型的阶数。

为了确定ARIMA模型的阶数,可以使用自相关函数(ACF)和偏自相关函数(PACF)进行模型识别。

自相关函数用于确定MA阶数,偏自相关函数用于确定AR阶数。

可以通过观察ACF和PACF图来判断模型的阶数。

然后,我们可以通过最大似然估计(Maximum Likelihood Estimation)或最小二乘法估计ARIMA模型的参数。

最大似然估计是一种常用的参数估计方法,可以使模型的拟合效果最佳。

在得到ARIMA模型的最佳参数之后,可以使用该模型对未来的GDP进行预测。

预测结果可以帮助政府决策者和市场参与者做出相应的决策。

除了ARIMA模型,还可以使用其他时间序列分析方法进行国内生产总值的预测,如VAR模型、GARCH模型等。

不同的模型可以有不同的优势和适用范围,选择适合的分析方法可以提高预测的准确性。

综上所述,基于ARIMA模型的实证分析可以对国内生产总值进行预测,并为政府和市场参与者提供参考。

出口对中国GDP增长的贡献基于投入产出表的实证分析一、本文概述随着全球化进程的加速和中国经济的崛起,出口作为中国经济增长的重要驱动力之一,其对中国GDP增长的贡献日益受到关注。

本文旨在通过投入产出表的实证分析,深入探讨出口对中国GDP增长的贡献,并揭示出口在中国经济体系中的作用和地位。

文章首先回顾了出口与经济增长的相关理论和研究,为后续的实证分析提供了理论基础。

随后,文章将利用投入产出表的数据,通过定量分析和模型构建,对出口对中国GDP增长的贡献进行实证研究。

文章将总结研究结果,并提出相应的政策建议,以期为中国经济的可持续发展提供有益参考。

二、理论基础与文献综述在经济学中,投入产出表是一种重要的分析工具,用于量化经济系统中各个部门之间的相互依赖关系。

投入产出表通过描绘生产过程中各部门的产品和服务流动,揭示了经济活动的内在结构和关联。

基于投入产出表的实证分析,能够更准确地衡量某一特定行业或部门对整体经济增长的贡献。

特别是当考虑到出口这一关键因素时,投入产出表能够清晰地展示出出口活动如何通过各种经济链条影响国内生产总值(GDP)的增长。

近年来,关于出口对中国GDP增长贡献的研究逐渐成为学术界的热点。

大量文献表明,随着中国经济的快速发展和对外开放程度的不断提高,出口已成为推动经济增长的重要动力之一。

这些研究通常采用时间序列数据或面板数据,运用计量经济学方法分析出口与GDP增长之间的关系。

然而,较少有研究从投入产出表的视角出发,深入剖析出口对中国GDP增长的贡献。

在已有的文献中,部分学者利用投入产出表数据,对出口与经济增长的关系进行了初步探讨。

他们发现,出口不仅直接促进了经济增长,还通过关联产业的间接效应对经济增长产生了积极影响。

这些研究为理解出口对中国GDP增长的贡献提供了有益参考。

也有学者指出,出口对经济增长的贡献可能受到多种因素的影响,如贸易政策、市场结构、国际经济环境等。

因此,在评估出口对中国GDP增长的贡献时,需要综合考虑这些因素的作用。

基于多元回归分析的我国GDP影响因素实证分析多元回归分析是一种常用的统计方法,用于研究多个自变量对一个因变量的影响。

在经济学领域,经济增长与国内生产总值(GDP)之间的关系一直备受关注。

基于多元回归分析的我国GDP影响因素实证分析具有重要的理论和实践意义。

本文将通过多元回归分析,探讨我国GDP的影响因素,为我国经济政策的制定提供一定的参考依据。

一、研究背景GDP是一个国家或地区一定时期内生产的全部最终产品和劳务价值的总和,是衡量一个国家或地区经济总量的重要指标。

而经济增长则是衡量一个国家或地区经济发展速度的指标。

GDP与经济增长之间的关系一直备受关注。

GDP受到诸多因素的影响,包括投资、消费、政府支出、外贸等。

在这些因素中,哪些对GDP的影响更大,这就需要借助多元回归分析来进行深入研究。

二、研究方法为了深入研究我国GDP的影响因素,本研究将采用多元回归分析方法。

多元回归分析是一种同时考虑多个自变量对一个因变量影响的统计方法,适用于研究变量之间的复杂关系。

在本研究中,我们将选择多个可能影响我国GDP的自变量,比如投资、消费、政府支出、外贸等,然后建立多元线性回归模型,分析它们对我国GDP的影响程度,并进行实证检验。

三、研究步骤1.数据收集我们需要收集相关的数据,包括我国多年的GDP数据以及可能影响GDP的各种因素的数据,比如投资数据、消费数据、政府支出数据、外贸数据等。

这些数据可以从国家统计局、财政部、商务部等官方机构获取。

2.变量选择在收集了数据之后,我们需要对变量进行选择。

根据相关理论和实践经验,我们将选择一些可能与GDP密切相关的自变量,比如固定资产投资、居民消费、政府支出、进出口贸易等。

3.建立多元回归模型在确定了自变量之后,我们将建立多元线性回归模型,以GDP为因变量,其他自变量为自变量,来研究它们之间的关系。

在建立模型的过程中,我们还需要考虑一些可能存在的问题,比如共线性、异方差等。

4.实证分析建立了多元回归模型之后,我们将进行实证分析。

国内生产总值的实证分析国内生产总值(GDP)是衡量一个国家经济总体规模和增长速度的指标,也是国民经济核算体系中的核心指标之一、实证分析国内生产总值可以从不同角度探讨经济增长、经济结构和经济政策等方面的问题。

以下是一份关于国内生产总值的实证分析报告。

一、国内生产总值的总体情况国内生产总值(GDP)是衡量一个国家经济总体规模和增长速度的指标。

以中国为例,中国的GDP总量一直在稳步增长,并在2024年超过了99万亿元。

中国的GDP增速也相对较高,虽然近年来受到了一些经济困难的影响,但仍然保持了相对稳定的增长态势。

二、国内生产总值与经济增长经济增长是国家经济繁荣的重要指标。

通过对国内生产总值与经济增长之间的关系进行实证分析,可以深入了解到经济增长的主要推动力。

在中国的实证分析中,我们可以发现,国内生产总值与经济增长之间存在着较高的正相关性。

中国的GDP增速与经济增长之间的关系在统计数据中表现得较为明显。

过去几十年的统计数据显示,中国的GDP增速与经济增长率基本保持一致,这表明中国的经济增长主要依靠国内生产总值的推动。

三、国内生产总值与经济结构四、国内生产总值与经济政策国内生产总值的实证分析还可以揭示国家经济政策对经济发展的影响。

在中国的实证分析中,我们可以发现,国内生产总值与经济政策之间存在着重要的关系。

中国的经济政策一直以来都以增长为核心目标,通过各种政策手段来促进经济增长和发展。

这些政策手段主要包括财政政策、货币政策、产业政策等,通过实证分析可以评估这些政策措施的效果,并为更好地制定经济政策提供依据。

综上所述,国内生产总值的实证分析可以从不同角度探讨经济增长、经济结构和经济政策等方面的问题。

这不仅有助于深入了解经济发展的现状和趋势,还可以帮助制定更加科学有效的经济政策,推动经济持续稳定增长。

我国地区生产总值影响因素的实证分析作者:王雪雪来源:《时代金融》2017年第15期【摘要】生产总值是一国国民经济核算体系的核心指标,它直观的反映一个国家或地区的经济发展和人民的生活水平。

本文旨在借助现代计量分析方法,就影响我国地区生产总值的多种因素进行分析,并找出主要影响因素。

【关键词】多元线性回归多重共线性检验异方差检验异方差修正一、引言地区生产总值是指本地区按市场价格计算的所有常住单位在一定时期内生产活动的最终成果。

现阶段我国正面临经济发展产业结构调整的转型期,研究影响地区生产总值的因素对于各地区进行产业结构调整具有重要意义。

影响地区生产总值的因素有很多,例如:工业、农林牧渔业、建筑业、批发零售业、住宿餐饮业、金融业、交通运输业、房地产业等行业的增加值。

本文根据理论和经验分析,以地区生产总值为被解释变量,以农林牧渔业增加值、工业增加值、建筑业增加值、批发和零售业增加值四个因素为解释变量,根据全国31个省市、地区的相关数据,建立多元线性回归模型,利用Eviews软件对模型进行多重共线性分析、异方差检验、异方差修正、经济意义检验等,经分析得到影响地区生产总值的主要影响因素。

二、模型建立(一)模型数据及来源本文的样本资料采用2014年中国31个省、市、自治区的各地区生产总值、农林牧渔业增加值、工业增加值、建筑业增加值、批发和零售业增加值的年度数据资料,拟建立2014年中国地区生产总值函数模型。

(数据资料来源于中华人民共和国统计局)(二)模型建立设Y为各地区生产总值、X1为农林牧渔业增加值、X2为工业增加值、X3为建筑业增加值、X4为批发和零售业增加值。

根据经验和理论分析,初步判断解释变量与被解释变量之间总体呈线性相关关系,建立影响地区生产总值因素的多元线性模型如下:βi(i=0,1,2,3,4)为各解释变量对应的参数,μ为随机误差项。

对数据用普通最小二乘法进行回归,初步求得模型为:R2较大且接近于1,F=536.6962>F0.05(4,26)=2.74,认为地区生产总值与上述解释变量间总体线性关系显著。

目录Ⅰ. 摘要 (2)关键词 (2)Ⅱ. 正文 (2)1. 序言 (2)2. 模型设定……………………………………………………………3. 参数可能……………………………………………………………4. 检验修正……………………………………………………………经济意义检验……………………………………………………统计意义检验……………………………………………………计量经济学检验…………………………………………………多重共线性检验………………………………………………相关系数检验………………………………………………逐步回归修正………………………………………………异方差性检验…………………………………………………异方差检验…………………………………………………模型修正……………………………………………………序列相关性检验……………………………………………… GB 检验……………………………………………………模型修正……………………………………………………模型预测检验……………………………………………………模型确认……………………………………………………………5. 模型评价………………………………………………………………6. 政策建议………………………………………………………………7. 参考文献………………………………………………………………我国国内生产总值的实证分析【摘要】:本文要紧是从宏观经济的角度,对阻碍我国自1990年至2009年的国内生产总值的要紧因素进行实证分析。

结合我国特定国情选取了六个阻碍我国国内生产总值的要紧因素,并对其时刻序列分析,建立多元线性模型,利用OLS方法进行参数可能并进行计量经济学模型的四大检验。

经济意义检验中,发觉储蓄总额前参数不符合经济理论常识,并在后面的工作中得到了修正;计量经济学检验中,发觉初建模型具有多重共线性,采纳逐步回归法进行修正,消除了多重共线性;在异方差性检验中,发觉模型具有异方差性,采纳对数变换法进行修正,消除了异方差性;利用GB检验法发觉模型随机干扰项存在2阶序列自相关性,采纳广义差分变换法修正模型,消除了模型序列相关性;利用2010年数据,模型通过了经济预测检验,并确定了最终模型,得出结论:进出口额、职工工资总额和上期国内生产总值对国内生产总值有专门大阻碍。

最后,进行了模型评价并结合模型及我国国情给出了相应的可供参考的政策建议。

【关键词】:国内生产总值进出口额职工工资总额经济意义检验计量经济学检验时刻序列多元线性回归 OLS方法逐步回归法多重共线性异方差性对数变换法 GB检验法序列自相关性广义差分变换法经济预测检验序言自1985年国家统计局建立起相应的核算制度以来,国内生产总值核算差不多成为我国宏观经济治理部门了解经济运行状况的重要手段,制定经济进展战略、中长期规划、年度打算和各种宏观经济政策的重要依据。

因此研究国内生产总值的阻碍因素对我国的经济进展有重大意义。

2010年国内生产总值397983亿元,按可比价格计算,比上年增长10.3%,增速比上年加快1.1个百分点。

总量跃居世界第二。

本文要紧运用计量经济学和统计经济学研究一些经济指标对国内生产总值的阻碍和相关关系。

GDP = C+ C1*LNX1 + C2*LNX3 + C3*LNX5一、模型的设定选国内生产总值GDP为被解释变量,而阻碍国内生产总值的因素有专门多,但普遍看来,进出口额、财政支出总额、职工工资总额、税收总额、上期国内生产总值和储蓄总额这六个因素对国内生产总值阻碍较大,因此,我们搜集了这六个因素的时刻序列数据作为解释变量,希望建立一个合适的经济模型来从理论上探讨阻碍国内生产总值的因素,进而提出相应的建议。

把上述六个因素分不设定为X1、X2、X3、X4、X5、X6。

设定模型为:GDP=0β+5544332211X X X X X βββββ+++++β66X +U i经查资料得国内生产总值样本观测数据(单位/亿元):年份 GDP进出口额 财政支出 职工工资总额 税收收入 上期GDP储蓄余额1990 18667.85560.13083.592951.12821.8616992.31210.21991 21781.57225.83386.623323.92990.1718667.816101992 26923.59119.63742.23939.23296.9121781.52312.31993 35333.9112714642.34916.24255.326923.53095.21994 48197.920381.95792.626656.45126.8835333.94680.11995 60793.723499.96823.7281006038.0448197.95884.11996 71176.624133.87937.5590806909.8260793.77647.61997 78973 26967.2 9233.56 9405.3 8234.04 71176.6 10053.1 19984402.326849.710798.189296.59262.87897311615.98199989677.129896.213187.679875.510682.5884402.314666.7 20099214.639273.215886.510656.212581.5189677.118190.72001109655.242183.618902.5811830.915301.3899214.622327.6200120332.751378.222053.1513161.117636.45109655.228121.72003135822.870483.524649.9514743.520017.31120332.7351192004159878.395539.128486.8916900.224165.68135822.841416.52005184937.4116921.833930.2819789.928778.54159878.348787.52006216314.4140971.540422.7323265.934804.35184937.458575.92007265810.3166740.249781.352824445621.97216314.467599.72008314045.4179921.562592.66337145422.379265810.378585.22009340506.9150648.176299.9340288.1659521.59314045.4100541.3——数据来自中国统计年鉴二、模型的参数可能对设定模型用OLS 法进行参数可能,用Eviews5对上表数据回归得:Dependent Variable: GDP Method: Least Squares Date: 06/29/11 Time: 20:09 Sample: 1990 2009Included observations: 20Variable Coefficient Std. Error t-Statistic Prob.X1 0.464687 0.041527 11.18991 0.0000 X2 1.099405 0.520605 2.111781 0.0546 X3 1.854433 0.683749 2.712155 0.0178 X4 0.098013 0.082998 1.180915 0.2588 X5 0.759080 0.067561 11.23539 0.0000 X6 -1.284279 0.378693 -3.391349 0.0048 C-2350.298 1721.927-1.3649230.1954R-squared0.999706 Mean dependent var 124122.3 Adjusted R-squared 0.999571 S.D. dependent var 95623.17 S.E. of regression 1981.296 Akaike info criterion 18.29011 Sum squared resid 51031963 Schwarz criterion 18.63861 Log likelihood -175.9011 F-statistic 7373.983 Durbin-Watson stat1.313821 Prob(F-statistic) 0.000000回归结果如下: GDP=-2350.298+54321759080.0098013.0854434.1099405.1464687.0X X X X X ++++-1.2842796X-1.364926 11.18993 2.111785 2.712161 1.18091 11.23540 -3.3913542R=0.999706 R2=0.999571 F= 7374.005 D.W.=1313820F=7374.005 >F (6,13))=2.92(显著性水平α=0.05)表明模型从整体05.0上看国内生产总值与解释变量间线形关系显著。

三、检验及修正1.经济意义检验从上述回归结果可知:X的系数为负值,讲明国民生产总值随居民储蓄6余额的增加而减少,这从理论上讲不符合我国的实际情况;其他因素系数均为正,均不与经济原理相悖,具有经济意义:各系数表示国内生产总值对该因素的弹性大小。

2.统计意义检验从回归结果能够看出,模型的拟和优度特不行(2R=0.999706), F统计量的值在给定显著性水平α=0.05的情况下也较显著。

因为F= 7374.00>F (6,13),表明模型的线性关系在95%的置信水平下显著成立.。

然而X2、05.0X4的t统计值均不显著。

3.计量经济学检验(1)多重共线性检验①相关系数检验:用Eviews5求得解释变量的相关系数矩阵:GDP X1 X2 X3 X4 X5 X6GDP1.0000000.9691790.9917940.9958250.7904600.9968650.991017X10.9691791.0000000.9489190.9510890.7525850.9500810.960884X20.9917940.9489191.0000000.9951810.8007630.9934930.996078X30.9958250.9510890.9951811.0000000.8011940.9960410.991165X40.7904600.7525850.8007630.8011941.0000000.8021560.830014X50.9968650.9500810.9934930.9960410.8021561.0000000.991482X60.9910170.9608840.9960780.9911650.8300140.9914821.000000由此可知:解释变量1X、2X、3.X、5X、6X之间存在高度正相关,模型存在严峻多重共线性。