厦门大学金融学院导师陈蓉

- 格式:doc

- 大小:19.04 KB

- 文档页数:2

第2期摘要:如何在管理浮动汇率和资本项下人民币不可自由兑换背景下进一步推动我国外汇衍生品市场的发展,是我国目前面临的重要问题。

澳大利亚在20世纪80年代外汇自由化改革之前的外汇市场与我国目前的状况十分相似。

文章考察了澳大利亚外汇衍生品市场现状与发展历程,发现澳大利亚在岸NDF 市场的产生和发展是很有特色且极具借鉴意义的一段历史。

文章认为发展以人民币结算的在岸NDF 市场是我国当前推进人民币外汇衍生品市场深入发展的一个可行选择。

关键词:外汇衍生品;NDF ;澳大利亚中图分类号:F830.892文献标识码:A 文章编号:1000-2154(2009)02-0059-06随着金融改革的深入推进,我国金融市场上的衍生产品日益丰富。

2005年8月,银行间外汇远期和掉期市场启动,成为我国境内外汇衍生品市场的主要组成部分。

但据不完全统计,2007年上半年,我国在岸银行间人民币外汇远期和掉期交易的成交金额仅为1440.44亿美元,而同期人民币离岸NDF ①的成交规模却高达7500亿美元左右。

人民币外汇衍生品在岸与离岸市场的这一规模差异深受各界关注。

自2005年7月21日国家启动人民币汇率形成机制改革以来,人民币汇率作为一种基础性的经济资源和金融资产价格,价格走势广受世人瞩目。

而无论是金融市场机理还是国际经验均表明,一国货币的即期市场和远期(掉期)市场都是汇率定价的重要市场。

进一步看,由于其交易的低成本、便利性和灵活性,发达的远期市场常常成为价格的发现者和引导者,即市场信息往往先在远期市场上体现而后传导至即期市场,远期市场成为引领即期价格的定价中心和波动来源。

从人民币外汇衍生品市场的现状来看,显然,位于离岸市场、不受监管的NDF 市场相对发达,影响较大,从而存在NDF 引领人民币即期汇率走势以及我国在一定程度上丧失人民币汇率定价权的可能。

2006年8月,芝加哥商品交易所(Chicago Mercantile Exchange ,CME )推出人民币期货期权交易,也收稿日期:2008-11-18基金项目:国家自然科学基金应急项目“人民币外汇衍生产品的发展现状与结构设计”(70741012);教育部人文社科一般项目“市场有效性、价格发现与定价权争夺:基于人民币即期汇率和远期汇率的研究”(07JA790077)作者简介:陈蓉(1976-),女,福建福清人,厦门大学经济学院金融系和王亚南经济研究院副教授,金融学博士,金融工程博士后,主要从事金融工程、风险管理、固定收益证券和结构性金融产品研究;郑振龙(1966-),男,福建平潭人,厦门大学金融系教授,博士生导师,金融学博士,主要从事资产定价、金融工程和风险管理研究;刘琛(1984-),女,辽宁沈阳人,厦门大学金融系金融工程硕士研究生,主要从事金融工程研究。

金融工程第0章资产定价方法厦门大学金融系郑振龙陈蓉目录⏹绝对定价法与相对定价法⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case⏹积木分析法绝对定价法与相对定价法⏹绝对定价法:运用恰当的贴现率将未来现金流贴现加总(股票和债券)⏹相对定价法:利用标的资产价格与衍生证券价格之间的内在关系,直接根据标的资产价格求出衍生证券价格⏹绝对定价法具有一般性,易于理解,但难以应用;相对定价法则易于实现,贴近市场,一般仅适用于衍生证券⏹绝对定价法与相对定价法⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case⏹积木分析法⏹如果一个市场上,存在下述情况:初期投入为0,未来回报大于等于0,大于0的概率大于0,这个市场就存在套利机会,否则该市场是无套利的。

⏹市场达到无套利均衡时的价格简称无套利价格。

⏹无套利是衍生资产定价的基本假设,以下三种定价方法均基于无套利的假设。

假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格或者为11元,或者为9元。

假设选择的无风险年利率为10%,如何为一份3个月期协议价格为10.5元的该股票看涨期权定价?为了找出该期权的价值,可构建一个由一单位看涨期权空头和Δ单位标的股票多头组成的组合。

为了使该组合在期权到期时无风险,Δ必须满足11Δ-0.5=9Δ⏹该组合的现值应为⏹由于该组合中有一单位看涨期权空头和0.25单位股票多头,而目前股票市价为10元,因此0.10.252.25 2.19e −×=元100.25 2.190.31f f ×−==元复制定价法的核心⏹复制定价过程中我们用股票和期权合成了一个无风险资产,也可理解为用股票和无风险资产复制出了期权⏹无套利无风险组合获取无风险收益风险中性定价法⏹从复制定价法中可以看出,在确定期权价值时,我们并不需要知道股票价格在真实世界中上涨到11 元的概率和下降到9 元的概率。

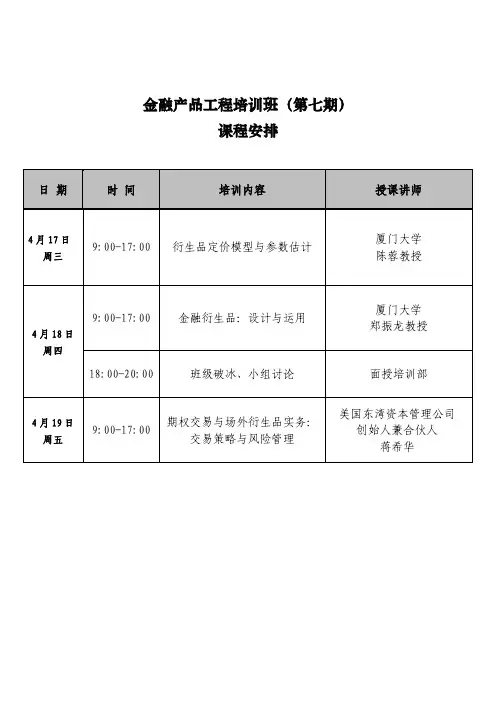

金融产品工程培训班(第七期)课程安排日 期 时 间 培训内容 授课讲师4月17日周三 9:00-17:00 衍生品定价模型与参数估计厦门大学陈蓉教授4月18日 周四9:00-17:00 金融衍生品:设计与运用厦门大学郑振龙教授 18:00-20:00 班级破冰、小组讨论 面授培训部4月19日 周五9:00-17:00期权交易与场外衍生品实务:交易策略与风险管理美国东湾资本管理公司创始人兼合伙人蒋希华课程大纲4月17日:衍生品定价模型与参数估计第一章 期权基础原理简介快速理解期权价格曲线、静态和动态特征第二章 衍生品定价模型第一节 Black-Scholes期权定价模型第二节 数值方法第三节 常见期权产品定价对Black-Scholes期权定价模型进行剖析并分析其拓展与运用,并基于此帮助理解风险中性定价原理,介绍二叉树方法和蒙特卡罗模拟方法,剖析不同定价模型的异同点,剖析常见定价模型的缺陷,并深入讨论定价模型在实务中的运用。

第三章 参数估计:波动率估计与校准剖析不同波动率的内涵,讲授历史波动率估计的主要方法、讲授BS隐含波动率的校准与VIX的估计。

对中国市场实例进行分析,如场内50ETF的隐含波动率分析,国内个股的历史波动率分析等。

第四章 希腊字母基础、如何运用希腊字母进行动态风险对冲4月18日:金融衍生品:设计与运用第一章 结构型产品运用案例分析资本保证型产品、收益增强型产品、参与型产品的特征、构造与风险管理。

具体包括保本产品、鲨鱼票据、反向可转债、折扣证、跟踪者、红利证、双赢证、气囊证、涡轮证、超越证、Accumulator、雪球式、凤凰式等。

第二章 金融衍生品与金融解决方案金融创新案例:总收益互换、资产证券化、在金融解决方案中嵌入期权等案例。

第三章 金融衍生品与避税运用各种衍生品进行避税的案例分析。

4月19日:期权交易与场外衍生品实务:交易策略与风险管理第一章 期权基础策略:第一节 简单买卖第二节 价差组合第三节 期权与标的组合增益策略第二章 期权高级交易策略第一节 无风险套利第二节 套期保值第三节 增益策略第四节 标的市场投机第五节 波动率投机第六节 相对价值交易第七节 大概率策略第三章 期权投资风险管理第四章 波动率基金团队建设第五章 国内外市场期权交易及风险管理实例分析讲师简介郑振龙,金融学博士,金融工程教授,博士生导师。

谁是国债期货的CTD券?1陈蓉葛骏2(厦门大学金融系,厦门,361005)摘要:本文深入分析了国债期货“准CTD券”的两大判断准则:IRR最大和择券期权价值最小,发现原始的IRR准则和择券期权准则都存在较为明显的不足,从而对其进行了�准则”和“择券期权收益率准则”在本质上具有内在一致改进。

结果显示,改进后的“III性,但择券期权收益率准则由于考虑了资金成本,是相对更优的标准。

关键词:国债期货;准CTD券;隐含回购利率;择券期权;净基差Which Bond is the CTD of the Treasury Bond Futures?Rong Chen and Jun Ge(Department of Finance, Xiamen University, Xiamen 361005)Abstract: Two criteria of the quasi CTD of the Treasury bond futures, IRR and the value of the quality option are discussed deeply in this article. It is revealed that both are suffering from�and the return of the quality option, are proposed. some defects and two improved criteria, IRRWe find that these two improved criteria have intrinsic consistence, while the latter is better because it takes the cost of capital into account.Key Words: Treasury Bond Futures; Quasi CTD; IRR; Quality Option; BNOC1国家自然科学基金青年项目:投资者风险偏好:度量与应用,项目号:71101121;国家自然科学基金:波动率微笑:隐含信息与动态建模,项目号:71471155。

厦门大学经济类学科师资力量师资队伍财政系国际经济与贸易系金融系经济研究所经济学系教学实验中心统计系院办公室宏观经济研究中能源经济研究中心心以下教职人员均按姓氏姓名拼音排序经济学院院长“长江学者”讲座教授洪永淼财政系蔡伟贤邓子基纪益成林细细王艺明熊巍张丽芳陈工杜云江新昶刘晔魏志华杨斌张铭洪陈惠锋冯俊诚雷根强覃志刚吴碧英叶宝珠张馨陈烨黄寿峰梁若冰童锦治谢瑞平于艳萍朱国清邓明黄伟彬林文生王晔谢贞发曾建华金融系蔡庆丰陈蓉何孝星康国彬潘越徐宝林张亦春郑荣鸣蔡伟毅陈善昂黄华李庆霞邱崇明许莉赵宏飙郑振龙陈国进戴淑庚黄娟娟李晓峰邱杨茜许文彬赵向琴朱孟楠陈坚杜朝运黄思福李子白苏丽萍喻海燕赵正堂陈淼鑫郭晔江曙霞卢宝梅吴丽华元惠萍郑鸣经济学系蔡晶晶江永基刘雅南谭旭东张传国张宇陈永志焦建华龙小宁王瑞芳张德荣赵建丁长发赖小琼罗郁聪许经勇张晶赵西亮高倩倩林民书任力杨荷张兴祥郑若娟郭其友刘连支邵宜航杨继国张勇统计系陈建宝范青亮皇甫秀颜李迎星罗乐勤王劲波杨灿赵华陈胜荣方匡南黄长全林明钱争鸣文娟叶友良钟威陈泽聪冯峥晖黄良文林擎国沈绿珠徐海峰曾五一周永强陈珍珍郭红丽黄扬铭刘婧媛沈雁徐明生张玉哲朱建平戴平生郭鹏辉李木易刘云霞唐礼智许永洪张志强国际经济与贸易系陈爱贞龚晓华黄梅波林季红吴红军张定忠郑甘澍陈贺菁何其帼黄若容林丽清武力超张耕郑建军陈雯侯金光黄维梁刘鼎铭许梅恋张林祥周恒陈焰胡朝霞孔瑞彭水军杨权张明志朱智强邓力平黄建忠廖宁王璐航杨曦张少军庄宗明经济研究所柏培文李文溥陈其林林金忠胡刚刘根荣胡培兆刘龙政靳涛莫长炜宋涛踪家峰吴宣恭徐华杨美景叶树生教学实验中心范燕芳饶志强周红刚纪婷婷徐雪源李敢峰薛坤跃李祥袁加军刘必清钟锃光院办公室蔡淑昭陈雅萍何丽苹李丽蓉林岚岚罗华玉孙梓光巫启明薛志琳张进权郑淑真蔡怡景陈勇黄迎李玲玲林秋泉马龙汤茂莎吴美如杨艺荣张蕾郑振伟陈琲琳丛里蒋志权廖景峰林瑞馨潘莉莉王婉琼夏钦颖袁愉年张忠正陈烽崔庆炜康惠玲林嘉斌刘雅妮潘苏婷王艺宏徐敏娜张翅赵小姝陈启妍方晨亮赖春燎林嘉欣卢宇琼石林伟魏艳许敏娟张琥郑金珠宏观经济研究中心陈贵富卢盛荣龚敏王燕武李静余长林林致远刘榆能源经济研究中心段红霞沈小波何晓萍孙传旺李智姚昕林伯强牟敦国。

期权“净购买压力”的隐含信息陈蓉许鋆郑振龙(厦门大学管理学院,厦门361005)作者简介:陈蓉,女,福建福清人,金融学博士,厦门大学管理学院财务学系教授、博导,厦门大学金融工程研究中心主任,研究方向:资产定价、金融工程和风险管理,电话:;Email:许鋆,男,厦门大学管理学院财务学系博士生,研究方向:资产定价、金融工程和风险管理,电话:,Email:。

郑振龙,男,福建平潭人,金融学博士,厦门大学管理学院财务学系教授、博导,国务院学科评议组成员,国家“万人计划”领军人才,研究方向:资产定价、金融工程和风险管理,电话:;Email:基金项目:本文的研究得到国家自然科学基金面上项目()、国家自然科学基金重大项目()、以及国家自然科学基金面上项目()的资助。

所属研究领域:期权期权“净购买压力”的隐含信息【摘要】本文使用50ETF期权的高频数据,研究“净购买压力”指标对指数收益率和波动率变化的预测能力,并比较了不同加权方法、看涨看跌期权、不同在值程度期权以及非对称的“净购买压力”指标的预测能力的差异性。

本文发现,期权“净购买压力”指标对标的指数收益率和波动率具有较强的预测能力。

【关键词】50ETF期权,净购买压力,信息含量JEL: G12,G13,G14一、引言资本市场隐含着大量有价值的信息。

郑振龙(2012)指出用金融资产价格所隐含的信息预测未来,通常比用历史信息预测未来更为准确。

期权具有看涨看跌两个方向、以及多期限多行权价格的特征,其价格依赖于合约的行权价格、剩余到期期限、标的证券价格和波动率等诸多因素,其风险敞口也体现在Delta、Gamma、Vega和Rho等多个维度。

方向性交易者可以通过交易期权的Delta赚取收益,而波动率交易者可以赚取标的证券价格变动的Gamma 收益以及隐含波动率变化的Vega收益。

因此期权交易中隐含着投资者对标的证券收益率和波动率的预期信息。

上海证券交易所(以下简称“上交所”)在2015年2月9日推出我国第一只交易所股票期权品种——上证50ETF期权(以下简称“50ETF期权”)。

2008年8月系统工程理论与实践第8期 文章编号:1000-6788(2008)08-0002-10无偏估计、价格发现与期货市场效率———期货与现货价格关系陈 蓉,郑振龙(厦门大学金融系,厦门361005)摘要: 对期货价格和现货价格关系中长期存在的理论和实证研究误区进行了分析与澄清,从理论上证明了在一般情况下期货价格不是未来现货价格的无偏预期,更不能以此作为期货市场效率的检验标准.提出期货市场的价格发现功能应界定为对同期现货价格的引领作用,认为期货市场效率包括定价效率与信息效率,只有一个定价有效的期货市场才能充分发挥其风险管理的功能.在实证方面,提出了适合于检验期货与现货价格关系的三种检验模型,并根据上述结论分别运用协整检验、格兰杰因果检验和广义谱分析方法检验了1990年9月21日至2007年12月20日期间S&P500指数现货和期货市场的定价效率、价格领先滞后关系和信息效率.关键词: 期货市场;价格发现;无偏估计;市场效率中图分类号: F830 文献标志码: A Unbiased estimation,price discovery and market efficiency:Relationship between futures prices and spot pricesCHEN Rong,ZHENG Zhen-long(Department of Finance,Xiamen University,Xiamen361005,China)Abstract: The paper analyzes and clarifies some long-existin g mis understandin gs in theoretical and empirical studieson the relationship bet ween futures prices and their underlying sp ot prices.It illustrates in theory that in most casesfutures prices are not unbiased estimates of future spot prices and whether futures prices are unbiased estimates offuture spot prices is not appropriate test models of futures markets'efficiency.It prop oses that the lead-lag relationshipbetween futures prices and current spot prices should be the appropriate definition of price discovery of futures.It alsopoints out there are two kinds of futures markets'efficiency-pricing efficiency and information efficiency and only afutures market with pricing efficiency could hedge risk as effectively as poss ible.At last It proposes three modelsappropriate to test the relationship bet ween futures prices and spot prices and appl y these models to testing the pricingefficiency,lead-lag relationship and information efficiency of S&P500index spot and futures market from September21,1990to December20,2007.Key words: futures markets;unbiased estimates;price discovery;market efficiency作为衍生产品,期货①价格与标的资产现货②价格之间天然存在着极其密切的联系.然而无论在国内收稿日期:2007-03-01资助项目:教育部人文社科基地重大项目(05JJD790026);教育部人文社科一般项目(07JA790077) 作者简介:陈蓉(1976-),女(汉),福建人,金融学博士,金融工程博士后,厦门大学经济学院金融系和王亚南经济研究院副教授,美国康奈尔大学博士后、美国北卡罗来纳大学访问教授,研究领域:金融工程、风险管理、固定收益证券和结构性金融产品;郑振龙(1966-),男(汉),福建人,金融学博士,厦门大学金融系教授、博导,美国加州大学洛杉矶分校富布莱特学者,英国伦敦经济学院高级研究学者,《金融学季刊》主编,研究方向为资产定价、金融工程和风险管理.① 可以证明,当无风险利率恒定且对所有到期日都不变时,交割日相同的远期价格和期货价格相等;当利率变化无法预测时,远期价格和期货价格不等.实证结果表明,在现实生活中期货和远期价格的差别常常可以忽略不计.因此多数情况下,我们仍可以合理地假定远期价格与期货价格相等.本文所讨论的期货价格与现货价格的关系问题,不会受到期货和远期差异的影响.因此在本文中,期货与远期并无区别.还是国外,无论是理论界还是实务界,对这两者关系的认知长期存在着众多误解和混淆之处.本文的目的,就是通过理论推导和实证研究对期货价格与现货价格的关系进行合理界定,为理论探讨、实证研究与实际运用提供重要的基础.1 期货价格与现货价格关系:现有的认知、研究与运用目前来看,对期货价格与现货价格关系的认知、研究与运用主要包括两个方面:1.1 当前期货价格与未来(期货到期时刻)现货价格的关系由于期货交易中约定的是未来的交易价格,人们往往很自然地认为,在一个有效率的市场中,当前期货价格F t 对未来(期货到期时刻)现货价格S T 具有预测或发现作用,并将其定义为期货的两大功能之一:价格发现功能(另一功能为风险管理).这种观点在理论上被严谨地表达为“期货价格F t 是未来现货价格S T 的无偏估计”,即F t =E (S T I t )①.对期货价格发现功能的这种认知无论在理论上、实证研究上还是实务中都广为存在且影响深远.在理论上,最为著名的就是Fisher 于1896年提出的利率期限结构预期假说.用现代语言阐述,这个众所周知的假说认为远期利率是对未来即期利率的无偏估计②.另一个经典例子是著名的“远期汇率无偏假说”(the Unbiased Forward E xchange Rate Hypothesis ,UFER ),认为远期汇率应是未来即期汇率的无偏估计.类似的观点在其他许多期货市场上也广为存在.基于这一观点,许多经济学家将期货价格不能无偏估计未来现货价格视为市场无效的一个证据,如Leuthold[1],Martin and Garcia [2],Hokkio and Rush [3],B hattacharya and Singh [4]等,从而将F t =E (S T I t )问题与期货市场的有效性联系起来.理论上的认知引发了大量相应的实证研究.到目前为止,至少有数百篇论文试图通过各种计量方法来证实诸如“远期汇率是否未来即期汇率的无偏估计”、“商品期货价格是否未来即期现货价格的无偏估计”等观点,并据此对市场有效性做出判断.但从实证结果来看,结论上长期存在的不一致性使得期货此种价格发现功能的观点始终难以得到证实或证伪,例如“远期汇率无偏假说”就被称为金融领域的一个难解之谜(Engel [5],Aggar wal ,et al .[6]).相应地,在实务界,对期货此种价格发现功能的认知根深蒂固并广泛使用.一个典型的例子就是,人们一直使用美联储基准利率期货的价格信息来估计未来的即期基准利率,包括《The Wall Street Journal 》和《Financial Times 》等财经媒体、美联储观察家③(如Altig [7],Hamilton [8])和各国央行(如European Central BankMonthly B ulletin [9],Federal Reserve Monetar y Policy Report to Congress [10])等.1.2 期货价格与同期现货价格的关系20世纪90年代以后,随着协整检验和Granger 因果检验等计量技术在金融研究中的应用,对期货价格F t 与同期现货价格S t 关系的检验与讨论成为一个热点.一方面,一些研究者通过检验F t 与S t 是否存在协整关系考察期货价格与现货价格的关系,或进一步据此验证期货市场的有效性,Brooks ,et al .[12]和Cr owder and Phengpis [13]等;另一方面,许多实证研究者运用Granger 因果检验和误差修正模型等方法来捕捉期货价格与同期现货价格之间的领先滞后关系,考察市场信息的传导机制,如Wahab and Lashgari [14]、Abhyankar [15]和Chiang and Fong [16]等.在此基础上,一些研究者将期货价格与同期现货价格之间的引领滞后与信息传递机制定义为价格发现功能:哪个市场率先吸收和反映新信息,就具有当期的价格发现功能.不难看出,无论哪种期货价格和现货价格的关系模式研究,其实都围绕着两个概念展开:期货市场有效性与价格发现功能.那么,究竟上述哪种关系模式捕捉和表达了期货价格与现货价格的本质联系?两种关系模式之间是否具有内在联系?期货市场的有效性与金融学中的“效率市场假说”是何关系?应如何界定与检验期货市场的有效性?究竟什么是期货市场的价格发现功能?本文的目的,就是运用理论与实证研究对上述问题做出回答.概括地说,我们认为,大多数情况下,当3第8期无偏估计、价格发现与期货市场效率①T 为期货到期时刻,t 为当前时刻,为期货到期前的某个时刻,I t 表示t 时刻的信息集,E (· I t )表示t 时刻的条件期望.4系统工程理论与实践2008年8月前期货价格F t不是未来现货价格S T的无偏估计,期货市场并无发现未来价格的功能;但在期货市场较为发达和成熟的情况下,期货市场可能具有引领现货市场价格走势的作用,因此将期货的“价格发现”功能定义为同期的价格领先和信息传递机制,是更为合理的;与我们通常讨论的股票市场信息效率不同,期货市场的有效性包括两个层面:定价效率和信息效率,前者应通过期货价格F t与同期现货价格S t之间的关系进行检验,而后者则应通过期货对数收益率残差序列的性质加以考察;无论如何,考察当前期货价格F t与未来现货价格S T或其期望值E(S T I t)之间的关系,是难以获得关于期货市场有效性和价格发现的合理可靠结论的.2 期货价格与现货价格关系:正确的认知2.1 期货的定价无套利条件下的期货定价是金融学的基础定价模型之一.简要地说,如果市场满足无套利条件①,则期货的一般定价公式为F t=S t e(r t-q t)(T-t)(1)其中,r t为市场无风险连续复利利率,q t为标的资产现货在期货合约期限内的收益率(连续复利)②.此无套利定价模型也被称为“持有成本模型”,即期货与同期现货价格之间的差异是投资者持有期货与持有现货之间的持有成本.在无套利条件下,如果式(1)不成立,则市场套利力量将以买现货卖期货或买期货卖空现货的方式获取无风险利润,直至期货价格与现货价格的关系满足式(1),市场达到无套利均衡.然而,如果套利受到约束,如不允许任意借贷、不允许买空卖空或期货与现货不是良好替代品时,F t 与S t之间的上述无套利平价关系无法成立,我们就无法找到一个如(1)式的期货定价模型,也就是说我们很难确定期货价格的合理标准.2.2 期货价格与同期现货价格之间的关系从对期货定价模型的讨论中我们可以看出,如果式(1)成立,我们可以认为这个市场是定价有效的(在大部分情况下,定价有效意味着无套利均衡).因此,上述期货定价理论模型说明,我们可以通过考察期货价格F t与同期现货价格S t之间的关系是否满足式(1)来考察期货市场的定价效率.对式(1)两边取对数可得f t=s t+(r t-q t)(T-t)(2)其中f t=ln(F t),s t=ln(S t).从经验可知,价格(对数)序列一般为非平稳序列,因此要检验式(2)是否成立,首先应对f t、s t与(r t-q t)(T-t)三个时间序列进行平稳性检验.如果三个序列均为非平稳序列,可对三维时间序列{X t}={(f t,s t,(r t-q t)(T-t))T}进行协整检验,如果这三者之间是协整的且协整向量为(1,-1,-1),可以认为他们之间存在长期平衡关系,期货市场具有定价效率.如果(r t-q t)(T-t)为平稳序列,则只需对f t、s t进行协整检验,判断它们之间是否存在长期均衡关系.如果f t和s t之间是协整的,可进一步建立误差修正模型考察期货市场长期均衡关系与短期变动特征,或者将式(2)右边的s t项移至左边并建立计量模型得f t-s t=α+β(r t-q t)(T-t)+εt(3)进行最小二乘回归,进一步考察基差f t-s t与持有成本之间的关系是否符合定价效率的要求(即α=0,β=1,εt为白噪声过程).另外,如果对期货定价公式F t=S t e(r-q)(T-t)进行变换,可得S t=F t e-(r-q)(T-t).从本质来看,期货是衍生产品,其价格应取决于标的资产当前价格S t,随S t变化而变化.但在实际中,既可能体现为期货价格跟随同期现货价格变化,也可能体现为市场信息先反映在期货市场上再传达至现货市场,还可能体现为期货和现货市场同时对新的信息作出反映.从实际情况来看,由于期货市场往往具有低成本、高杠杆和高流动性等特征,在比较成熟、规模和影响力较大的期货市场中,当面临新的市场信息冲击时,投资者越来越多地先在期货市场上进行操作,使得新信息往往先在期货市场上得到反映,然后才传达至现货市场,从而使得F t 具有引领S t 价格变化的信号功能.这一现象与Granger 因果检验的思想是一致的,因此可通过对期货价格F t 与S t 之间的因果检验来考察市场信息传递与价格引导机制.值得注意的是,Granger 因果检验必须在平稳序列之间进行,因此如果f t 和s t 为非平稳序列,应对其取差分转化为平稳序列后方可进行因果检验.事实上,如果f t 和s t 均为一阶单整序列I (1),Δf t 和Δs t 之间进行的Granger 因果检验反映的将是收益率变动的领先-滞后关系.从上述分析可见,期货定价理论模型非常明确地说明了我们可通过对期货价格F t 与同期现货价格S t 之间关系的检验,考察期货市场的定价效率,反映期货市场价格(或收益率)与现货市场价格(或收益率)之间的领先滞后关系和信息传导机制.实际上,将这种信息传导机制定义为同期的价格发现功能是合理的.因此,我们认为,对期货价格与同期现货价格之间关系的研究思路是正确的,的确可以检验期货市场的(定价)效率与(同期)价格发现功能.2.3 当前期货价格与未来现货价格之间的关系当前期货价格F t 与未来(期货到期时刻)的现货价格S T 之间究竟是何关系,一直是一个颇具争论和迷惑性的论题.期货定价的理论模型并未直接给出F t 与S T 或E (S T I t )之间的关系.但运用金融学的基本思想,我们可以相应推知F t 与E (S T I t )之间的基本关系.1)当前期货价格是否未来现货价格的无偏估计?金融学的基本常识告诉我们,在一个有效市场中,投资性资产未来现货价格的条件期望可以写为E (S T |I t )=S t e(y t -q t )(T -t )(4)其中,y t 为该资产的连续复利预期收益率.根据C APM ,y t =r t +βt (r mt -r t )其中,r mt 为市场收益率,βt 为该资产的β系数.根据高系统性风险高预期收益率原则,标的资产的系统性风险越高,y t 就越大.那么F t 与E (S T I t )之间是何关系呢?首先考虑无套利定价模型(1)成立的情形.比较式(1)与式(2)F t =S t e (r t -q t )(T -t )E (S T |I t )=S t e (y t -q t)(T -t )可知,只有当y t =r t 即标的资产的预期收益率y t 等于无风险利率r t 时,F t =E (S T I t )才成立.我们知道,只有当投资者的风险偏好为中性时,或是资产的系统性风险为零时,y t =r t ,当前期货价格才等于未来现货价格的无偏估计.在现实生活中,大部分投资者都不是风险中性的,大部分资产的系统性风险也不等于零.因此,在无套利条件下,期货价格大部分时候不是未来现货价格的无偏估计,即F t ≠E (S T I t ).其次我们考虑无套利条件不成立的情形.此时我们无法使用期货定价公式(1)得到合理的期货价格,看起来难以考察F t 与E (S T I t )之间的关系.事实上我们仍可运用金融学常识得出结论.我们知道市场上的投资者主要可分为套利者、套期保值者和投机者.在无套利条件下,套利者推动了市场价格向无套利均衡水平回归.但如果无套利条件不成立,市场上将只剩下套期保值者和投机者,其中套期保值者关注的是原有风险的转移,因此投机者是期货价格的主要决定力量.在一个有效的市场上,过滤掉其他的噪音交易者,理性投机者投资于期货,必然要求一定的风险回报.我们认为,对投机者来说,期货是其投资组合中的一种资产,在一个有效的市场中,均衡状态下的期货价格必然使得承担期货系统性风险的投资者能够获得相应的风险溢酬.如果风险溢酬过低,价格过高,理性投机者不会介入或会增加卖空,从而迫使价格变动至合理的风险溢酬水平;如果风险溢酬过高,价格过低,理性投机者会大量介入,也会使得价格变动至合理的5第8期无偏估计、价格发现与期货市场效率6系统工程理论与实践2008年8月差额,仍然是标的资产的系统性风险溢酬.至此,我们得到了一个重要的结论:无论无套利条件是否成立,在一个有效市场中,均衡状态下期货价格F t与E(S T I t)之间的差额,都应该是标的资产的系统性风险溢酬.只有在投资者为风险中性或资产系统性风险为零这两种情形下,F t=E(S T I t)才成立.在其他情况下,当前期货价格绝不会是未来现货价格的无偏估计.也许有人会产生疑惑:在现实市场中,当市场预期未来价格会上涨或下跌时,期货价格的确会反映这一预期,为何说期货价格对未来不具备预测功能呢?实际上,在一个有效的市场中,对未来的任何预期都会立刻反映到当前的市场中来,包括现货市场和期货市场.如果t时刻市场预期未来价格会上涨,当前现货价格S t和期货价格F t就会立刻上升以反映此预期,反之亦然.最终的现货价格必然达到使得该资产投资者获取合理预期收益率y t的均衡水平,而期货价格则达到使得该期货投资者获取合理预期超额收益率y t-r t的均衡水平.这时我们可以看到,有效的期货市场价格的确会反映当时信息条件下的预期,但有效的现货市场也是如此,而且期货价格与未来现货价格之间的差异始终是标的资产的系统性风险溢酬.一般情况下当前期货价格不会是未来现货价格的无偏估计,也就是说,人们通常所谓的期货发现未来价格的“价格发现”功能,是错误的说法.2)无偏估计与期货市场定价效率前文我们提到过,国内外存在数量众多的文献试图通过研究F t与E(S T I t)之间的关系来检验期货市场的有效性.但上文我们已经证明了大多情况下,F t≠E(S T I t),期货并非未来现货价格的无偏估计.因此,除非能够证明资产的系统性风险为零或投资者风险中性,实证检验中无论发现F t≠E(S T I t)还是F t=E(S T I t),都不能说明期货市场是否有效.进一步来看,根据我们前文的结论,一个定价有效的市场中,F t与E(S T I t)之间的差额总应该是标的资产的系统性风险溢酬,那么我们是否可以通过检验E(S T|I t)=F t eρt(T-t)(5)来考察期货市场的定价效率呢?这里ρt=y t-r t为(T-t)期间标的资产的年化预期风险溢酬.从理论上说,这是合理的.但我们知道,在进行实证检验时,我们总是无法获得未来价格的期望E(S T I t),而只能在理性预期假设下用实现值S T代替E(S T I t)进行检验.同时,年化预期风险溢酬ρt也是实际中不可得的数据.这使得对式(5)的检验非常困难,得到的结论说服力较差.实际上,如果将式(4)代入式(5),可以发现式(5)实际上可以退化为式(1)F t=S t e(r t-q t)(T-t)所以尽管式(5)是对当前期货价格F t与未来现货价格期望E(S T I t)之间关系的正确描述,但我们无需通过对F t与E(S T I t)的检验来验证期货市场的定价有效性,而只需要对同期F t与S t,即对更易获得数据的式(2)进行检验就可以了.3)期货市场的定价效率与信息效率到目前为止,我们所讨论的一直是期货市场的定价效率.但在金融中讨论得最为广泛的显然是证券市场的信息效率.事实上,大多研究F t与E(S T I t)之间关系的文献往往宣称他们所检验的是期货市场的信息效率.这个部分中我们将说明,期货市场的定价效率与信息效率是不同的两个问题,很多研究者混淆了这两者之间的关系;考察F t与E(S T I t)之间的关系,是难以检验期货市场的信息效率的.Fama[17]在其股票市场效率假说中最早系统地提出了证券市场的信息效率问题.其涵义大致可解释为:当股票价格能充分反映所有相关信息并迅速调整到位时,这个市场是信息有效的.具体表达如下s t-s t-1=μt+εt(6)其中,s t=ln S t,s t-1=ln S t-1,μt为t-1到t一个交易日之间的预期收益率(连续复利),εt为一个均值为零的协方差平稳过程且E (εtI t -1)=0,即鞅差分序列①.由于一个交易日之内μ通常很小,我们可以假设每日期望收益率μt 为0,因此当我们使用日数据对式(6)的信息效率进行检验时,人们常把它简化为s t -s t -1=εt(7)如果εt 的确满足鞅差分序列的假设,对式(7)两边同时取条件期望可得E (s t |I t -1)=s t -1(8)也就是说,如果今天的股票价格是明天股票价格的条件无偏估计,股票市场满足弱式有效.显然,股票市场信息效率检验中的无偏估计看起来似乎与期货市场中F t 对E (S T I t )的无偏估计是一致的.基于此,许多研究者直接将(8)式推广到期货市场中得到E (f T |I t )=f t由于期货到期时刻f T =s T ,上式可进一步写为E (S T |I t )=f t (9)这样,看起来似乎只要对式(9)进行检验,即检验期货(对数)价格是否未来现货(对数)价格的无偏估计,就能检验期货市场的信息效率.这种理解在此类文献中几乎处处可见.然而,犯错误者忽略了式(6)与式(9)检验中的两个重要差异.第一,在股票市场信息效率的检验中,研究者一般都使用一个交易日的对数价格差异(即每日对数收益率)进行检验,此时假设预期收益率μt =0是可接受的,这使得研究者可以集中精力关注εt 的性质.然而在期货市场的研究中,T -t 的时间通常较长,此时再假设预期收益率为零是不合理的,必须将此期间的期货预期收益率纳入考察②.这使得我们不能简单从式(8)的每日变化直接推广到式(9)中较长的(T -t )时段.第二,在股票市场信息效率的检验中,研究者通过考察每日对数收益率残差序列εt 是否满足鞅差分序列来判断股票价格能否对信息做出迅速反映,市场是否满足弱式有效.而许多文献对期货市场的研究却是对式(9)或其变形③进行回归,主要根据f t 的回归系数是否为1来判断期货市场是否具有信息效率.事实上,即使价格序列在每日收益率变化中是信息有效的,当时间周期较长时,不仅不能再假设μt =0,该段时间内的每日预期收益率μt 往往还是时变的.除此之外,在较长的时间内的预期收益率并非每日预期收益率μt 的简单加总,还需增加一项-12σ2加以调整④,如果波动率σ是时变的,问题就更加复杂了.因此,试图通过式(9)进行市场信息效率的检验几乎就意味着失败,因为回归系数不等于1不一定意味着市场信息无效,而可能是由于做了过多的简化假设,使得残差项中可能包括我们前文所提及的理性预期假设、预期收益率的时变(和波动率的时变)等.总之,考察F t 与E (S T I t )之间的关系,很难为我们提供期货市场信息效率的可靠证据.实际上,如果要检验期货市场的信息效率,我们应采用期货价格的日数据,并用类似式(7)的形式f t -f t -1=εt(10)考察残差序列εt 是否鞅差分序列,显然要比检验式(9)简便可行得多.从上可见,由于股票价格没有明确的定价模型,股票市场中通常只考察信息效率.而期货市场中则同时存在定价效率和信息效率,其中定价效率实际上考察的是期货定价的合理以及现货期货市场间的无套7第8期无偏估计、价格发现与期货市场效率①②③总的来看,主要的检验模型包括以下三类:1)s T =α+βf t +εt ;2)Δs T =α+βΔf t +εt 和3)s T -s t =α+β(f t -s t )+εt ,均检验(α,β)=(0,1)且εt 为白噪声序列.它们显然都是式(9)或其变形对应的计量模型.变形的原因在于,式(9)两边的时间序列均为非平稳序列,不宜直接进行最小二乘回归.我们前文已经证明,定价有效情况下,期货收益率为标的资产的风险溢酬.早期的随机漫步理论和效率市场假说通常假定εt 服从独立同分布,即εt ~IID (0,σ2).但由于越来越多的实证研究表明,金融变量时间序列的方差是随时间可变的,其概率分布也并非完美正态分布,因此现代学术界大多把弱有效市场εt 的限定条件从IID 放宽到鞅差分序列,具体可参见张亦春和郑振龙[18].。

厦门大学金融学院导师陈蓉

女,金融学博士,厦门大学金融工程教授,美国康奈尔大学经济学博士后,东南融通系统工程有限公司博士后,曾在美国北卡罗来纳大学(夏洛特)数学与统计学系访问并任教。

研究领域:金融工程、风险管理、固定收益证券与结构性金融产品。

在《世界经济》、《系统工程理论与实践》、《国际金融研究》、《统计研究》、《经济学家》和《经济学动态》等期刊上发表二十多篇论文,出版主编、合著、改编、合译等著作共8本。

主持完成多项国家课题及金融产品设计、定价与风险管理、压力测试、资金管理系统等方向的课题,并多次获奖。

【金融硕士考研经验】凯程2015年考取全国金融硕士超过200人,经验分享视频见凯程光荣榜,其中基本都是跨专业的学生,还有很大一部分是本科二本的同学。

各校金融硕士在录取的时候非常公平,招生人数多(各个学校招生人数咨询凯程老师),加上凯程的专业辅导与人脉关系,凯程已经成为了金融硕士的黄埔军校,每年考取各校金融硕士的人数是其他院校的总和还要多。

在凯程网站有很多成功学员的视频,凯程学校里有专门针对道口、清华经管、北大、人大、中财、贸大等院校的内部讲义,这是其他机构所不具备的,同学们到了凯程学校可以实地查看(有些机构根本就没有开过金融硕士课程,自然没有讲义了)(其中中财金融硕士讲义包括:中财金融硕士凯程通,中财金融硕士热点讲义,中财金融硕士真题讲义,中财金融硕士冲刺讲义、题库等)。

此外,其他机构1个经验谈视频都没有,凯程的金融硕士经验谈非常多,在凯程网站有展示,同学们可以查看。

相信同学们能够正确选择考研辅导班,凯程一直以来,以“学生满意,家长放心,社会认可”为理念,创建最强的金融会计考研培训学校。

【金融硕士微信公众号】关注凯程微信,获取最新清华、北大、人大、中财、贸大金融硕士报考信息,参考书,真题,辅导班信息,欢迎添加凯程微信公众号。

【联系老师】:您可以点击页面的在线客服(周一到周日,9-18点,其他时间段请留下您的问题和联系方式,老师会24小时内电话联系您,为您解答疑难问题)

【考研辅导班】:凯程金融硕士辅导班价格表

凯程教育:

凯程考研成立于2005年,国内首家全日制集训机构考研,一直从事高端全日制辅导,由李海洋教授、张鑫教授、卢营教授、王洋教授、杨武金教授、张释然教授、索玉柱教授、方浩教授等一批高级考研教研队伍组成,为学员全程高质量授课、答疑、测试、督导、报考指导、方法指导、联系导师、复试等全方位的考研服务。

凯程考研的宗旨:让学习成为一种习惯;

凯程考研的价值观口号:凯旋归来,前程万里;

信念:让每个学员都有好最好的归宿;

使命:完善全新的教育模式,做中国最专业的考研辅导机构;

激情:永不言弃,乐观向上;

敬业:以专业的态度做非凡的事业;

服务:以学员的前途为已任,为学员提供高效、专业的服务,团队合作,为学员服务,为学员引路。

如何选择考研辅导班:

在考研准备的过程中,会遇到不少困难,尤其对于跨专业考生的专业课来说,通过报辅导班来弥补自己复习的不足,可以大大提高复习效率,节省复习时间,大家可以通过以下几个方面来考察辅导班,或许能帮你找到适合你的辅导班。

师资力量:师资力量是考察辅导班的首要因素,考生可以针对辅导名师的辅导年限、辅导经验、历年辅导效果、学员评价等因素进行综合评价,询问往届学长然后选择。

判断师资力量关键在于综合实力,因为任何一门课程,都不是由一、两个教师包到底的,是一批教师配合的结果。

还要深入了解教师的学术背景、资料著述成就、辅导成就等。

凯程考研名师云集,李海洋、张鑫教授、方浩教授、卢营教授、孙浩教授等一大批名师在凯程授课。

而有的机构只是很普通的老师授课,对知识点把握和命题方向,欠缺火候。

对该专业有辅导历史:必须对该专业深刻理解,才能深入辅导学员考取该校。

在考研辅导班中,从来见过如此辉煌的成绩:凯程教育拿下2015五道口金融学院状元,考取五道口15人,清华经管金融硕士10人,人大金融硕士15个,中财和贸大金融硕士合计20人,北师大教育学7人,会计硕士保录班考取30人,翻译硕士接近20人,中传状元王园璐、郑家威都是来自凯程,法学方面,凯程在人大、北大、贸大、政法、武汉大学、公安大学等院校斩获多个法学和法硕状元,更多专业成绩请查看凯程网站。

在凯程官方网站的光荣榜,成功学员经验谈视频特别多,都是凯程战绩的最好证明。

对于如此高的成绩,凯程集训营班主任邢老师说,凯程如此优异的成绩,是与我们凯程严格的管理,全方位的辅导是分不开的,很多学生本科都不是名校,某些学生来自二本三本甚至不知名的院校,还有很多是工作了多年才回来考的,大多数是跨专业考研,他们的难度大,竞争激烈,没有严格的训练和同学们的刻苦学习,是很难达到优异的成绩。

最好的办法是直接和凯程老师详细沟通一下就清楚了。

建校历史:机构成立的历史也是一个参考因素,历史越久,积累的人脉资源更多。

例如,凯程教育已经成立10年(2005年),一直以来专注于考研,成功率一直遥遥领先,同学们有兴趣可以联系一下他们在线老师或者电话。

有没有实体学校校区:有些机构比较小,就是一个在写字楼里上课,自习,这种环境是不太好的,一个优秀的机构必须是在教学环境,大学校园这样环境。

凯程有自己的学习校区,有吃住学一体化教学环境,独立卫浴、空调、暖气齐全,这也是一个考研机构实力的体现。

此外,最好还要看一下他们的营业执照。