财务会计-会计1 精品

- 格式:doc

- 大小:86.00 KB

- 文档页数:48

案例1 计划成本法1·星海公司是一家工业企业,为增值税一般纳税人,适用17%的增值税税率,存货采用计划成本法核算。

为简化计算,该公司对购进存货的经济业务,平时只在付款时编制结算货款的会计分录,该公司单独设置“包装物”和“低值易耗品”科目进行核算,并分别按原材料,包装物和低值易耗品核算材料成本差异并计算材料成本差异率。

2·2*16年11月30日,星海公司结存原材料,包装物和低值易耗品的账面余额原材料,包装物和低值易耗品的账面价值2*16年11月30日存货项目存货类别计量单位数量计划成本材料成本差异实际成本单位成本金额差异额差异率原材料甲材料千克66000 20.00 1320000原材料乙材料千克28000 15.00 420000小计1740000 -52200 -3% 1687800包装物纸箱个200 5.00 1000包装物纸箱个30 40.00 1200小计2200 268 12% 2468低值易耗品A工具件15 120.00 1800低值易耗品B工具件75 28.00 2100小计3900 -54 -1.40% 3846合计1746100 -51986 1694114 3.2×16年12月,星海公司购入原材料、包装物和低值易耗品的业务如下:(1)12月1日,购进甲材料85000千克,增值税专用发票上列明的材料价款为1768000元,增值税税额为300560元。

货款已通过银行转账支付,材料也已验收入库借:材料采购-甲材料1768000应交税费-应交增值税(进)300560贷:银行存款2068560(2)12月5日,购进乙材料36000千克,材料已验收入库,但尚未收到结算凭证。

(3)12月7日,购进包装物(纸箱)400个,增值税专用发票上列明的包装物价款为1900元,增值税税为323元,货款已通过行转支付,包装物已验收入库(4)12月8日,购道低值易耗品(A工具)25件,增值税专用发票上列明的低值耗品价为300元,增值视校额为510元,货款已通过银行转支付,低值易耗品也已验收入库(5)12月10日,购进甲材料90000千克,材料已验收入库,但未收到结算凭证,不做会计分录(6)12月12日,购进低值易耗品(B工具)100件,增值税专用发票上列明的低值易耗品价款为2660元,增值税税额为452.20元,货款已通过银行转账支付,低值易耗品尚未运达企业(7)12月14日,收到12月5日购进乙材料的结算凭证,增值税专用发要上列明的材料价款为367000元,增值视税额为9630元,货款通过银行转账支付(8)12月15日,购进乙材料40000千克,增值税专用发票上列明的材料价款为588000元,增值税税额为99960元。

财务会计知识点财务会计是一门研究公司财务状况和经营业绩的学科,它为投资者、债权人、管理层等利益相关者提供决策所需的财务信息。

掌握财务会计知识对于经营者和投资者来说至关重要。

本文将介绍几个财务会计的重要知识点,帮助读者更好地理解和运用财务信息。

1. 资产负债表资产负债表是企业在某一特定日期的财务状况的快照。

它分为三个部分:资产、负债和所有者权益。

资产是企业所拥有和控制的有经济价值的资源,如现金、存货、应收账款等。

负债是企业未偿还的债务,如应付账款、短期贷款等。

所有者权益是指企业所有者对资产净值的权益。

资产负债表的平衡原则是资产等于负债加所有者权益。

2. 利润表利润表反映了企业在一定时间范围内的收入、成本和利润情况。

它分为三个部分:营业收入、营业成本和净利润。

营业收入是企业从销售产品或提供服务中获得的收入。

营业成本是企业生产和销售产品或提供服务时发生的所有直接和间接成本。

净利润是企业在扣除各种费用后的最终盈利。

利润表可以帮助分析企业的盈利能力和经营效率。

3. 现金流量表现金流量表展示了企业在一定时间范围内的现金流入和流出情况。

它分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量包括与销售产品或提供服务直接相关的现金流动。

投资活动现金流量包括购买和出售资产、与其他公司进行交易等的现金流动。

筹资活动现金流量包括筹集资本和偿还债务的现金流动。

现金流量表对于衡量企业的偿债能力和现金管理非常重要。

4. 费用与收入的确认原则费用与收入的确认原则是根据会计准则规定的原则,将费用和收入分配到适当的会计期间。

费用的确认原则要求将费用与其所产生的收入相匹配。

例如,销售产品时发生的销售费用应在同一会计期间内确认,以确保费用与收入的匹配。

收入的确认原则要求在收入实现时确认,即客户向企业支付货款或服务费用时。

5. 固定资产与折旧固定资产是企业长期使用的有形资产,如土地、建筑物、机器设备等。

固定资产通常会根据其预计使用寿命进行折旧。

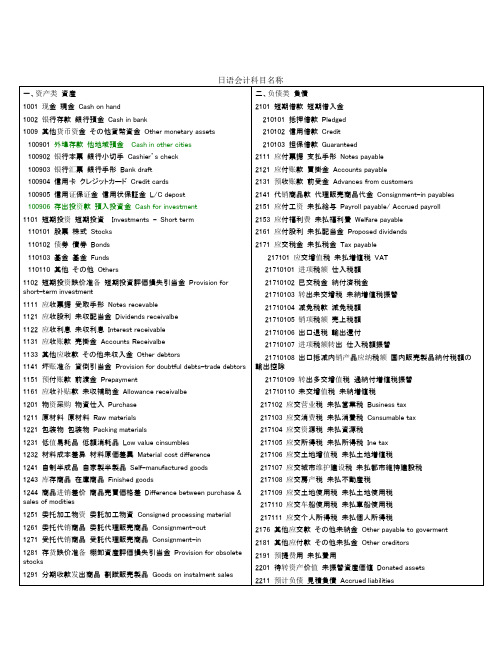

中英文资产负债表资产 ASSETS流动资产: CURRENT ASSETS:现金 Cash on hand银行存款 Cash in bank有价证券 Marketable securities应收票据 Notes receivable应收账款 Accounts receivable减:坏账准备 Less:Provision for bad debts预付帐款 Advances to suppliers其他应收款 Other receivables待摊费用 Deferred and prepaid expenses存货 Inventories减:存货变现损失准备 Less:Provision for loss on realization of inventories 一年内到期的长期投资 Long-term investments maturing within one year其他流动资产 Other current assets流动资产合计 Total current assets长期投资: LONG TERM INVESTMENTS长期投资 Long-term investments一年以上的应收款项 Receivables collectable after one year固定资产: FIXED ASSETS:固定资产原价 Fixed assets-cost减:累计折旧 Less:Accumulated depreciationcost固定资产净值 Fixed assets-net value固定资产清理 Disposal of fixed assets在建工程: CONSTRUCTION IN PROGRESS在建工程 Construction in progress无形资产: INTANGIBLE ASSETS:场地使用权 Land occupancy righ工业产权及专有技术 Industary property rights and proprietary technology其它无形资产 Other intangible assets无形资产合计 Total intangibles assets:其它资产: OTHER ASSETS:开办费 Organization expenses筹建期间汇兑损失 Exchange loss during start-up period递延投资损失 Deferred loss on investm递延税款借项 Deferred taxes debi其它递延支出 Other deferred expense待转销汇兑损失 Unamortized cxehangs loss负债及所有者权益 LIABILITIES AND OWNER'S EQUITY流动负债: CURRENT LIABILITIES:短期借款 Short-term loans应付票据 Notes payable应付账款 Accounts payable应付工资 Accrued payroll应交税金 Taxes payable应付股利 Dividends payable预收货款 Advances from customers其它应付款 Other payables预提费用 Accrued expense职工奖励及福利基金 Staff and worker's bonus and welfare fund一年内到期的长期负债 Long-term liabilities due within one year其他流动负债 Other current liabilities流动负债合计 Total current liabilities长期负债: LONG-TERM LIABILITIES:长期借款 Long-term loans应付公司债 Dividends payable应付公司债溢价(折价) Premium(discount)on debentures payable一年以上的应付款项 Payables due after one year长期负债合计 Total long-term liabilities其他负债: OTHER LIABILITIES筹建期间汇兑收益 Exchange gain during start-up period递延投资收益 Deferred gain on investments递延税款贷项 Deferred tax credits其他递延贷项 Other deferred credits待转销汇兑收益 Unamortized exchange gain其他负债合计 Total other liabilities负债合计 Total liabilities所有者权益: OWNER'S EQUITY资本总额 Registered capital (货币名称及金额currency and amount___)实收资本 Paid-in capital (非人民币资本期末金额amount of non-RMB currency at end of period___)其中:中方投资 Chinese investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 外方投资 Foreign investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 减:已归还投资 Less:Investments returned资本公积 Capital surplus储备基金 Reserve fund企业发展基金 Enterprise expansion fund利润归还投资 Profit capitalised on return of investments本年利润 Current year net ine未分配利润 Undistributed profit所有者权益总计 Total owner's equity负债及所有者权益总计 TOTAL LIABILITIES AND OWNER'S EQUITY英文损益表损益表:项目 ITEMS产品销售收入 Sales其中:出口产品销售收入 Including:Export sales减:销售折扣与折让 Less:Sales discounts and allowances产品销售净额 Net sales减:产品销售税金 Less:Sales tax产品销售成本 Cost of sales其中:出口产品销售成本 Including:Cost of export sales产品销售毛利 Gross profit减:销售费用 Less:Selling expense管理费用 General and administrative expense财务费用 Financial expense其中:利息支出(减利息收入) Including:Interest expense ( less interest ine ) 汇兑损失(减汇兑收益) Exchange loss ( less exchange gain )产品销售利润 Ine from main operation加:其他业务利润 Add:Ine from other operations营业利润 Operating ine加:投资收益 Add:Investment ine营业外收入 Non-operating ine减:营业外支出 Less:Non-operating expense加:以前年度损益调整 Add:Adjustment to prior year's ine and expense利润总额 Ine before tax减:所得税 Less:Ine tax净利润 NET INE递延税款贷项 Deferred taxation credit递延税款借项 Deferred assets debits有价证券 Marketable securities开办费 Organization expenses筹建期间汇兑损失 Exchange loss during start-up period其他长期负债 Other long term liabilities其他流动负债 Other current liabilities会计日语用语ー用語集计中英文对照表棚卸し资产盘存资产1001 现金現金1002 银行存款銀行預金1009 其他货币资金その他貨幣資金100901 外埠存款他地域預金100902 银行本票銀行小切手100903 银行汇票銀行手形100904 信用卡クレジットカード100905 信用证保证金信用状保証金100906 存出投资款預入投資金1101 短期投资短期投資110101 股票株式110102 债券債券110103 基金基金110110 其他その他1102 短期投资跌价准备短期投資評価損失引当金1111 应收票据受取手形1121 应收股利未収配当金1122 应收利息未収利息1131 应收账款売掛金1133 其他应收款その他未収入金1141 坏账准备貸倒引当金1151 预付账款前渡金1161 应收补贴款未収補助金1201 物资采购物資仕入1211 原材料原材料1221 包装物包装物1231 低值易耗品低額消耗品1232 材料成本差异材料原価差異1241 自制半成品自家製半製品1243 库存商品在庫商品1244 商品进销差价商品売買価格差1251 委托加工物资委託加工物資1261 委托代销商品委託代理販売商品1271 受托代销商品受託代理販売商品1281 存货跌价准备棚卸資産評価損失引当金1291 分期收款发出商品割賦販売製品1301 待摊费用前払費用1401 长期股权投资長期権益投資140101 股票投资株式投資140102 其他股权投资その他権益投資1402 长期债权投资長期債権投資140201 债券投资債権投資140202 其他债权投资その他債権投資1421 长期投资减值准备長期投資評価損失引当金1431 委托贷款委託貸付金143101 本金元金143102 利息利息143103 减值准备評価損失引当金1501 固定资产固定資産1502 累计折旧減価償却累計額1505 固定资产减值准备固定資産評価損失引当金1601 工程物资工事物資160101 专用材料専用材料160102 专用设备専用設備160103 预付大型设备款前払大型設備代金160104 为生产准备的工具及器具生産準備用工具及び器具1603 在建工程建設仮勘定1605 在建工程减值准备建設仮勘定評価損失引当金1701 固定资产清理固定資産処分1801 无形资产無形資産1805 无形资产减值准备無形資産評価損失引当金1815 未确认融资费用未認識融資費用1901 长期待摊费用長期前払費用1911 待处理财产损溢未処理財産損益191101 待处理流动资产损溢未処理流動資産損益191102 待处理固定资产损溢未処理固定資産損益粗利(荒利)粗利益(荒利益)ともいう。

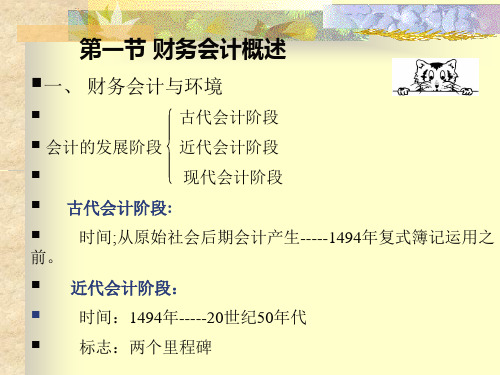

第1章财务会计总论第一节会计概述会计作为经济管理的重要组成部分,是适应社会生产的发展和管理需要而不断发展和完善的。

在社会生产中,会计一方面对生产过程中人力、物力的消耗及劳动产品的数量进行记录、计算;另一方面还要对生产过程的耗费和劳动成果进行分析、控制和审核,以促使人们节约劳动耗费,提高经济效益,确保公平合理的收益分配。

正是因为在社会生产中人们就注意到提高经济效益的重要性,客观上就需要有一种以经济数据的记录、计算、分析、控制、审核为中心的经济管理工作。

会计就是在这种需要的基础上应运而生,并发展成为一种对生产经营活动进行核算与监督的价值管理为主要特征的经济管理活动。

所以,会计的涵义可概括为:会计是经济管理的重要组成部分,它是以货币为主要计量单位,对企业、事业、行政单位的经济活动进行核算和监督,讲求经济效益的一种管理活动。

上述概念中,会计是一种管理活动,是会计的本质;核算和监督是会计的基本职能;讲求经济效益是会计管理的目的。

下面分别介绍有关基本理论问题。

一、会计的核算职能会计核算是通过价值量对经济活动进行确认、计量、记录,并进行公正报告的工作。

因为任何企业单位要进行经济活动,都要求会计提供真实、正确、完整、系统的会计信息,这就需要会计对经济活动进行记录、计算、分类、汇总,将经济活动的内容转换成会计信息,以提供经济活动过程和结果的有用信息。

会计核算职能,就是通过记账、算账、报账以及分析、预测,来达到提供会计信息的目的。

应当明确的是:①会计核算是对企业经济活动的全过程进行的反映,包括对企业已发生的经济活动进行事中、事后的核算,也包括事前的核算(主要形式是预测,参与计划与决策);②会计以货币作为主要量度,侧重于价值管理;③会计核算具有连续性、系统性、完整性和综合性。

二、会计的监督职能会计监督是指利用会计信息对经济活动进行控制和指导,以达到预期的目的。

会计监督的核心,就是要干预经济活动,使之遵守国家有关法律、法规的规定,保证制度的实施;同时,还应对本单位经济活动的合理性、有效性进行事前、事中以及事后的控制、分析、检查。

财务会计心得体会200字(精品8篇)财务会计心得体会200字篇1财务会计学是指主要以对外提供财务报告的形式来满足有关方面的决策,对企业会计信息的需求为主要目标的会计学。

会计作为经济管理的重要组成部分,是适应社会生产的发展和管理需要而不断发展和完善的。

在社会生产中,会计一方面对生产过程中人力、物力的消耗量及劳动产品的数量进行记录、计算;另一方面则要对生产过程中的耗费和劳动成果进行分析、控制和审核,以促使人们节约劳动耗费,提高经济效益。

正是因为在社会生产中人们很早就注意到提高经济效益的重要性,客观上就需要有一种以经济数据的记录、计算、分析、控制、审核为中心的经济管理工作。

在还没有接触会计学这门课之前,我想许多同学和我一样只有感性的认识,尽管它与我们的日常生活、工作和学习有密切的关系,甚至有些人已经同会计打过交道,或者已使用过会计凭证,或者阅读过会计报表。

但问到我们会计是什么?我们也许会说:会计就是写写、算算。

通过在这两个月的学习,我才发现会计并不是那么简单。

“管理活动论”者认为,会计是一项具有反映和控制职能的经济管理活动。

而“信息系统论”者则认为,会计是一个以提供财务信息为主的经济信息系统。

从以上两个观点我们可以理解会计是一个数据处理,进而产生信息,利用这个信息达到加强经济管理,从而实现预期目标的工作或者活动。

当我们接触了这门课程后,就会清楚的发现会计学作为应用性很强的一门学科、一项重要的经济管理工作,是加强经济管理,提高经济效益的重要手段,经济管理离不开会计,每个企业自始至终也都要依赖于会计。

当前,伴随着经济全球一体化的发展,高科技的日新月异,会计将成为全球性经济管理工作的重要方面,同时也必将在会计学国际协调工作中,在治理整顿全球性经济秩序中,发挥越来越重要的作用。

学习这门课程的重要性在生活中的每个角落都会被凸现出来。

正是意识到财务会计在生活中的作用越来越明显,所以这学期报了这门课在这两个月的选修课学习当中我学到很多有关财务会计的知识;通过学习我想在这里浅谈一下我对财会的认识。

中级财务会计总结(精品5篇)中级财务会计总结(精品5篇)中级财务会计总结要怎么写,才更标准规范?根据多年的文秘写作经验,参考优秀的中级财务会计总结样本能让你事半功倍,下面分享【中级财务会计总结(精品5篇)】相关方法经验,供你参考借鉴。

中级财务会计总结篇1在过去的几个月中,我投入了大量的时间和精力,学习中级财务会计课程。

在这篇总结中,我将详细描述我所学到的知识、技能,以及对我的个人和职业发展有何影响。

中级财务会计的学习内容主要包括会计基础、财务报表分析、所得税会计、企业财务报告等。

通过对这些主题的学习,我了解到财务会计是对企业财务状况进行全面评估的重要工具,能够帮助投资者、债权人以及其他利益相关者更好地了解企业财务状况。

在学习过程中,我采用了多种学习方法和策略。

例如,我通过阅读教材、参加课堂讨论、完成课后作业以及参与小组讨论,来加深对知识点的理解和应用能力。

同时,我也利用在线资源,如网络课程和教学视频,来辅助学习。

在学习过程中,我遇到了一些挑战,如财务报表分析中的复杂公式和所得税会计中的一些抽象概念。

但通过反复学习和与同学、老师的讨论,我逐渐克服了这些难题,并逐渐掌握了这些知识点。

通过中级财务会计的学习,我不仅掌握了相关的知识点,也获得了一些实践经验。

例如,我学会了如何分析企业的财务报表,如何理解并运用会计准则,以及如何处理复杂的财务问题。

这些经验将对我未来的职业生涯产生积极影响。

总的来说,中级财务会计的学习过程和所学内容都非常有价值。

它不仅帮助我更好地理解企业财务状况,还提高了我的财务分析能力。

在未来,我计划将这些知识和技能应用到实际的职业场景中,以提升自己的职业竞争力。

同时,我也将不断探索更深入的财务知识,以实现我对财务领域的持续学习和发展。

中级财务会计总结篇2尊敬的读者:以下是一份中级财务会计的总结报告,涵盖了我在本领域的专业知识和实践经验。

1.引言:财务会计是企业财务的核心部分,其职责是记录、报告和解释企业的财务状况。

(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1材料费用分配表表1.6 ××年12月单位:元职工薪酬分配表表1.7 ××年12月单位:元水电费分配表表固定资产折旧费用分配表财产保险费分配表塑料车间制造费用明细账装配车间制造费用明细账表1.12 ××年12月单位:元表1.13 塑料车间制造费用分配表表1.14 装配车间制造费用分配表表1.15塑料壳类产品成本计算表××年12月车间:塑料表1.16 塑料配件类产品成本计算表表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配表1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12月车间:装配表1.19 产品成本计算表单位:元(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表1.20 商品产品成本表补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90%3.计划成本降低额 126000元4.计划成本降低率 1.63%2.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155%3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .× 14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

中级财务会计一试题及答案1.销售商品用商业汇票结算,此时应借记的会计科目是(B)。

A.银行存款B.应收票据C.其他货币资金D.应收账款2.2022年1月3日企业将一张带息应收票据送银行贴现。

该票据面值100万元,2022年12月31日已计提利息1000元、尚未计提利息l200元,银行贴现息为900元,则该票据贴现时应计入财务费用的金额为(D)。

A.借记财务费用2300元B.借记财务费用2200元C.贷记财务费用1000元D.贷记财务费用300元3.企业按应收账款余额的5%计提坏账准备。

2007年初,“坏账准备”账户期初余额为2万元,当年末应收账款余额为100万元;2022年确认坏账损失3万元,收回以前年度已注销的坏账1万元。

2022年末应收账款余额为80万元,则当年末应计提坏账准备(C)。

A.4万元B.2万元C.1万元D.04.2007年12月31日A存货的账面余值25000元,预计可变现净值23000元。

2022年12月31日该存货的账面余值未变,预计可变现净值为26000元。

则2022年末应冲减A存货跌价准备(B)。

A.3000元B.2000元C.1000元D.05.企业在财产清查中发现存货的实存金额小于账面金额,原因待查。

此时对该项差额的会计处理是,在调整存货账面价值的同时,应(D)。

A.增加营业外收入B.增加存货跌价损失C.增加管理费用D.增加待处理财产损益6.某商业公司采用毛利率法计算期末存货成本。

本月初体育用品结存150000元,本月购入400000元;实现销售收入370000元,另发生销售退回与折让20000元。

上月该类商品的毛利率为25%,则本月末的库存商品成本为(C)A.262500元B.280000元C.287500元D.180000元7.2022年12月30日购入一台不需安装的设备,已交付生产使用,原价50000元,预计使用5年,预计净残值2000元。

若按年数总和法计提折旧,则第三年的折旧额为(B)。

第四章企业基本经济业务的核算一、单项选择题1.对于“材料已验收入库,发票账单已收到,但款项尚未支付”的经济业务,应贷记的账户是()。

A.其他应收款B.预付款项C.应付账款D.应收账款2.应付票据是指企业发生债务时签发的,于到期支付款项的()。

A.银行汇票B.支票C.商业汇票D.银行汇款单3.企业购买货物,应支付的增值税,在“应交税费—应交增值税()”项目记录。

A.销项税额B.进项税额C.已交税金D.进项税额转出4.企业在一定的会计期间发生的期间费用,应()A.计入产品成本B.冲减当期损益C.冲减产品销售收入D.冲减应交税金5.企业医务室购买药品及支付医务人员工资,应借记()账户。

A.“营业外支出”B.“管理费用”C.“制造费用”D.“应付职工薪酬”二、多项选择题1.下列账户中,用来记录存货的有()。

A.“库存商品”账户B.“银行存款”账户C.“现金”账户D.“生产成本”账户E.“原材料”账户F.“低值易耗品”账户2.下列账户中,属于成本类账户的有()。

A.“生产成本”账户B.“制造费用”账户C.“管理费用”账户D.“财务费用”账户3.工业企业的收入,包括()。

A.营业外收入B.主营业务收入C.投资收益D.其他业务收入4.投资者收入的资本包括()。

A.企业投资B.国家投资C.其他单位投资D.政府部门投资E.个人投资和外商投资5.下列业务中,属于利润分配的有()。

A.提取固定资产折旧B.提取盈余公积C.计算应交所得税D.计算应交增值税E.分给投资者的利润F.、支付职工子弟学校的经费6.下列所有者权益中,主要源于企业经营利润的有()。

A.投入资本B.资本公积C.盈余公积D.未分配利润7.企业筹集下列资金,属于投入资本的有()。

A.向银行借款B.外商以固定资产折价投资C.接收企业捐赠的无形资产D.发行债券收入的款项E.接受其他企业的投资三、判断题1.“应收款项”账户和“预收款项”账户均属于资产账户()2.存货是企业的流动资产。

()3.购入用于产品生产的原材料,其实际成本应包括应交增值税的进项税额。

()4.企业购进货物所欠的账款,只有用商业汇票结算的,才能通过“应付票据”账户核算。

()5.工业企业在生产经营过程中发生的生产费用应全部计入当期的生产成本。

()6.“制造费用”账户用来核算为管理生产车间的生产经营活动而发生的费用,因此月末应冲减当期损益。

()7.成本账户月末结转后均无余额。

()8.企业的销售业务,只有在收取货款后,才能确认为销售收入的实现。

()9.企业购入的应在“管理费用”和“制造费用”等费用账户列支的物品,专用发票上注明的价外“进项税额”单独列示,不应计入有关费用账户。

()10.在“主营业务收入”或“其他业务收入”账户中记录的销售收入均不含应交增值税。

()11.企业出售固定资产收回的价款,应作为营业收入入账。

()12.企业转让商标权的价款收入,应作为其他业务收入入账。

()13.企业代其他单位保管的财产物资,也属于该企业的存货。

()14.企业对实现的利润进行分配时,首先应缴纳所得税。

()15.确认企业收入是否实现应以是否收取货款作为标志。

()16.工业企业的收入实现以后,如果发生销售折扣与折让时,应冲减营业收入。

()17.上月售出的产品,由于质量不符合要求,在本月将货物退回,企业应冲减上月的产品销售收入。

()18.企业销售A产品,货款已收取,发票账单及提货账单已交给购买单位,但A产品尚存在本企业,所以还不能确认为产品销售收入的实现。

()19.委托外单位代销产品,产品发给代销单位后,即可作为产品销售收入的实现。

()20.企业采用商业汇票结算方式销售产品,当收到购买单位交来的商业汇票时,应记“应收票据”。

()21.企业各时期发生的产品销售费用,应在期末分摊给各已销产品,构成产品的销售成本。

()22.“本年利润”账户平时各月末有余额,但年终结转后无余额。

()23.“利润分配”账户所属各明细分类账户平时各月末有余额,但年中结转后均无余额。

()24.某企业由于三废污染严重,被环卫局罚款,被罚款项应直接计入产品成本,。

()25.企业购买债券取得的利息收入,应作为营业外收入处理。

()26.年终,企业从联营单位分得的利润50000元,应借记“银行存款款”账户,贷记“本年利润”账户。

()27.企业生产经营过程中发生的各种税金均应冲减销售收入。

()28.所有者权益是指企业的投资者对企业全部资产所有权。

()29.投资收益是随被投资企业获利大小而上下浮动的。

被投资企业获利大时,投资收益随之大,反之则小。

()30.盈余公积是根据国家规定,按企业实现利润总额的一定比例提取的。

()31.企业的资本公积和盈余公积报经批准后可以转为资本。

()32.投资者实际支付的出资额大于注册资本而产生的差额称之为资本折算差额。

()33.接受外商捐赠的资产,折算后应作为外商投入资本入账。

()34.企业的投资者可以用不同资产形势折价投资。

()35.接受外单位以固定资资产投资时,受资单位应按投出单位的账面原价记入“实收资本”账户的贷方。

()四、简答题1.什么是存货?存货包括哪些内容?存货确认的原则是什么?存货具有哪些特点?2.企业在生产经营过程中发生的费用分为哪几类?各类费用在核算上应如何处理?3.企业核算销售业务要用到哪些损益类账户?这些损益类账户月末如何结转?4.什么是企业的收入?收入包括那些内容?确认企业收入的基本条件是什么?5.工业企业的利润包括哪些内容?如何计算利润总额?6.国家规定企业的利润分配案哪些顺序进行?7.什么是所有者权益?所有者权益包括哪些内容?8.形成资本公积的主要原因是什么?五、综合题1.某企业为工业企业,1998年度发生如下经济业务:(1)所有者对企业进行如下投资:货币币资金300000元存入银行,原材料150000元,已验收入库,固定资产的原始价值500000元。

(2)企业发生下列有关借款的经济业务:向银行借入短期借款100000元,长期借款300000元。

(3)从外地购进A、B两种材料,价款100000元,运费2000元,保险费400元,企业开出承兑商业汇票支付价款,其余费用以银行存款支付,材料尚未到达。

(4)收到(3)中采购的材料,并验收入库。

该批材料的计划成本为100000元,企业按计划成本计价核算原材料。

(5)企业购置一套需要安装的新设备,买价为130000元,包装、运输费2000元,安装过程中又耗费3000元,该套设备安装完毕后立即交付使用。

有关价款均已由银行付讫。

(6)企业耗用材料60000元(计划成本),其中生产产品耗用40000元,车间一般耗用15000元,厂部管理耗用5000元。

(7)结转材料成本差异。

材料成本差异率为2.4%(超支)。

(8)以银行存款支付生产产品工人工资80000元,车间管理人员工资10000元,厂部管理人员工资20000元。

(9)计提固定资产折旧,内部车间的固定资产应提折旧40000元,厂部的固定资产应计提折旧10000元。

(10)结转制造费用(发生的制造费用仅涉及到前面10笔业务中出现的)。

(11)结转完工产品成本。

期末在产品成本10000元,期初无在产品,企业按实际成本核算产成品。

(12)销售A产品货款200000万元,抵扣原预收货款50000元后收到全部余下款项。

(13)以银行存款支付广告费10000元。

(14)缴纳城市维护建设税1500元。

(15)期末结转销售产品成本120000元。

(16)期末盘点固定资产时,发现盘亏一台机械设备,原入账价值30000元,已提累计折旧25000元。

(17)根据上述的全部经济业务结转本期损益。

(18)计算本期应交纳所得税3000元。

(19)按照税后利润的10%提取盈余公积,企业无未弥补亏损。

(20)本期应分配利润1000元。

(21)结转本年利润及利润分配。

要求:根据上述经济业务编制会计分录。

2.目的:练习企业存货业务的核算资料:光明工厂19××年10月发生如下存货业务:(1)自五星工厂购入A材料300公斤,每公斤买价4.50元,金额计1350元,价外增值税229.50元,又支付运杂费200元,以上款项共1779.50元,已用银行存款支付。

材料已运达企业,但尚未验收入库。

(2)从利达工厂购入B材料1000公斤,每公斤买价10元,金额计10000元,进项税额1700元,由供方代垫运杂费500元,全部款项未付,材料已验收入库。

(3)从五星工厂购入的材料已验收入库,按实际成本转账。

(4)以银行存款支付欠利达工厂的材料款。

(5)15日,向新兴厂采购C材料500件,每件单价25元,由供方代垫运杂费800元,该材料应付进项税额2125元,材料已全部验收入库,并如数签发和承兑期限为三个月的商业汇票交给供方。

(6)20日,支付已到期的不带息商业汇票一张,面值为20000元。

(7)25日,,向红星工厂购入A材料1000公斤,每公斤5元,金额计5000元,专用发票上列示的进项税额为850元,供方代垫运杂费350元,材料已验收入库。

,款项未付。

(8)30日,签发一张期限为两个月的商业承兑汇票给红星厂,清还25日所欠的账款。

要求:根据以上资料,编制会计分录。

3.目的:练习工业企业生产加工业务的核算。

资料:19××年11月,益民工厂发生以下生产加工业务:(1)本月领用材料情况如下表1。

表1发料凭证汇总表19××年8月单位:元(2)结算本月应付职工工资总额为18000元,其中:生产工人工资总额为10000元(A产品7500元,B产品2500元),车间管理人员的工资总额为5000元,企业管理人员的工资总额为3000元。

(3)采购员王平因采购业务,预领差旅费700元,以现金支付。

(4)经批准向银行借入流动资金周转借款100000元,款项存入银行。

(5)开出现金支票,从银行提取现金18000元,备发工资。

(6)以现金18000元发放本月工资。

(7)采购员王平报销差旅费,单据合计750元,由出纳补付现金50元给王平结清欠款。

(8)购买办公用品一批,直接交付使用,其中2/3交企业管理部门使用,1/3交车间使用。

该批办公用品以转账支票支付,普通发票上列示的总金额为1050元。

(9)计提本月固定资产折旧7000元,,其中:车间使用的固定资产计提5000元,企业管理部门使用的固定资产计提2000元。

(10)按工资总额的14%计提全厂职工福利费2520元,其中:按生产工人工资总额计提1400元(A产品分配1050元,B产品分配350元),按车间管理人员工资总额计提700元,按企业管理部门人员工资总额计提420元。

(11)月末分配本月归集的制造费用(要求A产品和B产品的生产工人工资比例进行分配)(12)月末,A产品和B产品全部完工交库,其中A产品完工交库500件,B产品完工交库250件,结转完工产品的生产成本。