米什金 货币金融学 第十版 摘要笔记 第二章

- 格式:doc

- 大小:106.50 KB

- 文档页数:10

米什金版《货币金融学》读书笔记在金融学或是货币金融学的学习过程中,对货币需求理论的演进过程有一个充分的把握极为重要,只有弄清楚不同经济发展阶段应运而生的货币需求理论所代表的真正含义,才能对货币流通有更为深刻和精确的认识。

在米什金版的货币金融学中,第十九章专门介绍了货币需求,并对古典的货币数量论、凯恩斯的流动性偏好理论、弗里德曼的现代货币数量论做出了详细的介绍。

在国内学习货币金融学,有两个版本的教材最受人们欢迎,即米什金版和黄达版的货币银行学,两个版本的教材可以说各有侧重点,如果能够看完两个版本的教材,再参考一些其他版本的宏观经济学教材,可以说更加能够对货币需求理论有一个清晰的认识。

可以说米什金版本的货币金融学在货币需求理论一章的介绍中已经较为详细,但并不十分完美,比如,作者省去了马克思的货币需求理论,而且,对几个理论的分析不涉及制度内容,所以,在粗略看完几个版本的教材之后,由于米什金版本的教材对其他的货币需求理论已经有详尽的介绍,所以在此打算着重介绍马克思的货币需求理论和对不同理论的差异进行分析。

一、马克思的货币需求理论在《资本论》中,马克思关于货币流通规律的论述是早期货币需求理论的代表,马克思认为,流通中所需要的货币量与全社会待售商品的价格总额成正比,与货币的流通速度成反比。

我们将流通中所需要的货币量用M表示,将全社会待售商品的价格总额用Y表示,将货币的流通速度用V表示,那么,货币的流通规表示。

律可以用:M=YV从以上论述中可以看出,马克思的货币需求理论有两个独特之处,其一:商品的价格水平和货币的流通是相互独立的,也就是说,以价格表示的商品的价值,对货币的流通来说完全是一个外生变量,商品的价格是在生产该商品的过程中决定的。

其二:人们对货币的需求几乎完全是(并不全是)交易性的需求,也就是说货币只是充当商品交换的媒介。

二、不同货币需求理论的数理表达式在分析各个货币需求理论的差异之前,先简单回顾一下各个理论的数理表达;其中,M表示一个名义的货币式,费雪的货币需求理论的表达式为:M=PYV需求量,P为商品的价格水平,Y为全社会的总产出水平,V代表货币的流通速度。

2017年金融考研专业课米什金《货币金融学》重点章节第一章为什么研究货币、银行与金融市场GDP平减指数,通货膨胀率计算第二章金融体系概览1.名词解释逆向选择:在信息不对称的情况下,差的商品总是将好的商品逐出市场;或者说拥有信息优势的一方总是趋向于做出有利于自生而不利于别人的选择。

金融恐慌:由于资金提供者对金融中介机构的稳定性产生怀疑,因而将资金从稳定和不稳定的机构中抽回,导致大量金融机构倒闭。

2.金融市场的基本经济功能:将资金从那些由于支出小于收入而积蓄多余资金的人手中转移至由于支出大于收入而缺乏资金的人手中。

(直接,间接融资)3.金融市场的结构:债权股权市场;一级二级市场;交易所、场外市场OTC;货币市场:小于一年,短期国库券,可转让存单,商业票据,银行承兑汇票,回购协议,联邦基金等。

资本市场:大于一年,股票,公司债券,抵押贷款,美国政府证券,商业贷款等。

4.金融市场国际化:外国债券:在外国市场上发行,并以发行国货币计价的债券。

欧洲债券:在外国市场上发行,但并非以发行国货币来计价的债券。

欧洲货币:存放在本国之外的银行的外国货币。

最重要的是欧洲美元。

欧洲美元:存放在美国以外的外国银行或美国银行国外分支机构的美元。

5.金融中介功能(间接融资):1)降低交易成本,为客户提供流动性服务。

2)分担风险,减少投资者风险。

3)缓解由信息不对称而产生的逆向选择和道德风险问题。

6.金融中介类型:1)存款机构:银行,信用社。

2)契约性储蓄机构:保险,养、退休基金。

3)投资中介机构:财务公司,共同基金,货币市场共同基金,投行。

6.金融体系的监管帮助投资者获取更多信息,确保金融体系的健全性。

1986《Q》废除。

(Q:美联储有权利设置银行存款利率上限)第三章什么是货币1.货币的功能交易媒介,记账单位,价值贮藏(流动性:资产转化为交易媒介的成本和速度)2.货币计量M1=通货+旅行者支票+活期存款+其他支票存款M2=M1+小额定期存款+储蓄存款与货币市场存款账户+货币市场共同基金份额第四章理解利率1.四种信用市场工具1)普通贷款:到期支付本金与利息,如商业贷款。

货币银行学笔记2.0【米什金笔记】序:货币银行学笔记1.0指的是本座在12年后编写的【胡庆康笔记】,由于缺少了货币理论的三个章节,所以该笔记是一部残篇。

为了能够更好的解释货币银行学,故引用米什金第九版货币金融学作为蓝本进行笔记升级。

笔记主体将由米什金组成,由黄达胡庆康等作品为辅助。

这本笔记的编撰主要是服务于本座的学习实践,所以有的本座认为不必赘述的就略过,不必证明的就直接给结论。

在阅读顺序上,建议读者先阅读笔者的《胡庆康笔记》,后阅读笔者的《米什金笔记》。

章节编写上,由【大纲】/导图,【内容】/主干知识,【补充】/边角知识,【关键术语】,【习题】,【胡说】/编者说(红字) 组成。

其中【胡说】均标红色,仅代表编者看法。

在写作上,笔记多表格少文字,多截图少写字。

表格看的更舒服,截图表示有根据。

【画外音:本座懒】本笔记撰写者:西班牙溃疡/西班牙流感/履虎尾。

天下学问,惟夜航船中最难对付。

2016年7月2日星期六福州 五四路第零章:大纲 我们将针对以下章节展开描述:第1篇 引言第1章 为什么研究货币、银行与金融市场第2章 金融体系概览第3章 什么是货币?第2篇 金融市场第4章 理解利率第5章 利率行为第6章 利率的风险结构与期限结构第7章 股票市场、理性预期理论与有效市场假定 第3篇 金融机构【略】第8章 金融结构的经济学分析第9章 金融危机与次贷风波第10章 银行业与金融机构的管理第11章 金融监管的经济学分析第12章 银行业:结构与竞争第4篇 中央银行与货币政策运作第13章 中央银行的结构与联邦储备体系【略】第14章 多倍存款创造和货币供给过程第15章 货币政策工具第16章 货币政策的操作:战略与战术第5篇 国际金融与货币政策第17章 外汇市场第18章 国际金融体系第19章 货币需求第20章 is-lm模型第21章 is—lm模型中的货币政策与财政政策第22章 总需求与总供给分析第23章 货币政策传导机制的实证分析第24章 货币与通货膨胀第25章 理性预期:政策意义第一章:为什么研究货币、银行与金融市场【胡说】要回答这个问题,首先要回答四个what和一个how1、为什么研究金融市场?2、为什么研究银行和其他金融机构?3、为什么研究货币和货币政策?4、为什么研究国际金融?5、我们如何研究货币、银行与金融市场?简单的说,为什么要研究市场,为什么要研究机构,为什么要研究政策,为什么要研究国际环境。

米什金的货币金融学摘要:1.米什金的货币金融学概述2.米什金的货币理论3.米什金的金融市场理论4.米什金的政策建议及其影响正文:一、米什金的货币金融学概述《米什金的货币金融学》是著名经济学家弗拉基米尔·米什金所著的一部关于货币金融理论的著作。

该书深入浅出地讲解了货币、金融市场和货币政策等方面的知识,旨在帮助读者更好地理解金融体系的运行。

书中所提出的许多观点和理论在金融学领域具有重要意义,为后续研究提供了丰富的理论资源。

二、米什金的货币理论米什金在书中提出了一种全新的货币理论。

他认为,货币并非仅仅是一种交换媒介,而是具有资产属性的。

货币的价值取决于它所能购买的商品和服务的数量,即其实际购买力。

米什金将这一理论称为“货币资产定价理论”。

此外,米什金还探讨了货币供应、货币需求以及通货膨胀等与货币相关的现象。

他认为,货币供应的增加会导致通货膨胀,而货币需求的减少则会导致通货紧缩。

因此,要保持经济的稳定,货币供应和需求必须保持平衡。

三、米什金的金融市场理论在金融市场方面,米什金认为,金融市场的主要功能是实现资源的有效配置。

金融市场通过为投资者提供投资机会,为企业提供融资途径,从而促进了资本的流动和资源的配置。

米什金还对金融市场的各类工具和产品进行了详细的分析,包括股票、债券、期货、期权等。

他认为,这些金融工具为投资者提供了丰富的投资选择,有助于投资者根据自身的风险承受能力和收益预期进行投资。

四、米什金的政策建议及其影响在政策建议方面,米什金强调,货币政策在维护经济稳定和促进经济增长方面具有重要作用。

他主张实行稳健的货币政策,即在保持物价稳定的同时,还要关注经济增长和就业。

此外,米什金还对金融监管提出了自己的看法。

他认为,金融监管应当适度,既要防止金融市场出现过度泡沫,又要保证市场的正常运行。

这一观点对后来的金融监管理论产生了重要影响。

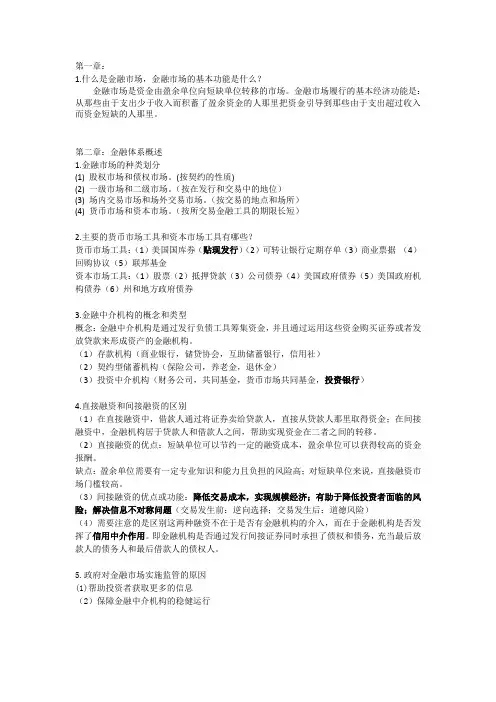

第一章:1.什么是金融市场,金融市场的基本功能是什么?金融市场是资金由盈余单位向短缺单位转移的市场。

金融市场履行的基本经济功能是:从那些由于支出少于收入而积蓄了盈余资金的人那里把资金引导到那些由于支出超过收入而资金短缺的人那里。

第二章:金融体系概述1.金融市场的种类划分(1) 股权市场和债权市场。

(按契约的性质)(2) 一级市场和二级市场。

(按在发行和交易中的地位)(3) 场内交易市场和场外交易市场。

(按交易的地点和场所)(4) 货币市场和资本市场。

(按所交易金融工具的期限长短)2.主要的货币市场工具和资本市场工具有哪些?货币市场工具:(1)美国国库券(贴现发行)(2)可转让银行定期存单(3)商业票据(4)回购协议(5)联邦基金资本市场工具:(1)股票(2)抵押贷款(3)公司债券(4)美国政府债券(5)美国政府机构债券(6)州和地方政府债券3.金融中介机构的概念和类型概念:金融中介机构是通过发行负债工具筹集资金,并且通过运用这些资金购买证券或者发放贷款来形成资产的金融机构。

(1)存款机构(商业银行,储贷协会,互助储蓄银行,信用社)(2)契约型储蓄机构(保险公司,养老金,退休金)(3)投资中介机构(财务公司,共同基金,货币市场共同基金,投资银行)4.直接融资和间接融资的区别(1)在直接融资中,借款人通过将证券卖给贷款人,直接从贷款人那里取得资金;在间接融资中,金融机构居于贷款人和借款人之间,帮助实现资金在二者之间的转移。

(2)直接融资的优点:短缺单位可以节约一定的融资成本,盈余单位可以获得较高的资金报酬。

缺点:盈余单位需要有一定专业知识和能力且负担的风险高;对短缺单位来说,直接融资市场门槛较高。

(3)间接融资的优点或功能:降低交易成本,实现规模经济;有助于降低投资者面临的风险;解决信息不对称问题(交易发生前:逆向选择;交易发生后:道德风险)(4)需要注意的是区别这两种融资不在于是否有金融机构的介入,而在于金融机构是否发挥了信用中介作用。

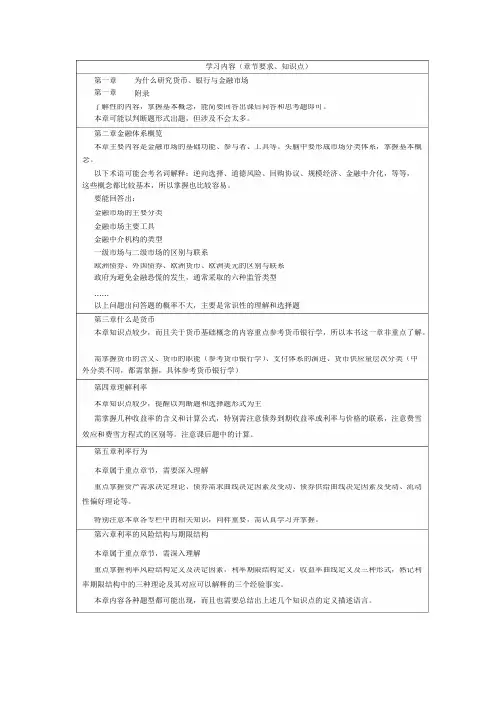

学习内容(章节要求、知识点)第一章第一章为什么研究货币、银行与金融市场附录了解性的内容,掌握基本概念,能简要回答出课后问答和思考题即可。

本章可能以判断题形式出题,但涉及不会太多。

第二章金融体系概览本章主要内容是金融市场的基础功能、参与者、工具等。

头脑中要形成市场分类体系,掌握基本概念。

以下术语可能会考名词解释:逆向选择、道德风险、回购协议、规模经济、金融中介化,等等,这些概念都比较基本,所以掌握也比较容易。

要能回答出:金融市场的主要分类金融市场主要工具金融中介机构的类型一级市场与二级市场的区别与联系欧洲债券、外国债券、欧洲货币、欧洲美元的区别与联系政府为避免金融恐慌的发生,通常采取的六种监管类型……以上问题出问答题的概率不大,主要是常识性的理解和选择题第三章什么是货币本章知识点较少,而且关于货币基础概念的内容重点参考货币银行学,所以本书这一章非重点了解。

需掌握货币的含义、货币的职能(参考货币银行学)、支付体系的演进、货币供应量层次分类(中外分类不同,都需掌握,具体参考货币银行学)第四章理解利率本章知识点较少,提醒以判断题和选择题形式为主需掌握几种收益率的含义和计算公式,特别需注意债券到期收益率或利率与价格的联系,注意费雪效应和费雪方程式的区别等。

注意课后题中的计算。

第五章利率行为本章属于重点章节,需要深入理解重点掌握资产需求决定理论、债券需求曲线决定因素及变动、债券供给曲线决定因素及变动、流动性偏好理论等。

特别注意本章各专栏中的相关知识,同样重要,需认真学习并掌握。

第六章利率的风险结构与期限结构本章属于重点章节,需深入理解重点掌握利率风险结构定义及决定因素,利率期限结构定义,收益率曲线定义及三种形式,熟记利率期限结构中的三种理论及其对应可以解释的三个经验事实。

本章内容各种题型都可能出现,而且也需要总结出上述几个知识点的定义描述语言。

第七章股票市场、理性预期理论与有效市场假定本章内容涉及知识点并不在本书中,主要需在公司理财课本中掌握知识点如下:适应性预期、套利的定义、戈登增长模型、最优预测、随机游走的定义、有效市场的假定和三种形式市场分类以及市场异象举例。

货币金融学第一章为什么研究货币、银行和金融市场?金融市场债券市场股票市场外汇市场……………..证券(security)又称金融工具,是对发行人未来收入与资产的的索取权。

债券是债务证券,承诺在特定的时间段的定期支付,是决定利率的场所,所以利率决定理论,无论是债券需求理论还是流动性偏好理论,都是将债券作为利率的传导机制。

股票,代表的是所有权,是对公司收益和资产的索取权。

金融市场中,资金从拥有闲置货币的人手中转移到资金短缺的人手中,债券市场和股票市场等金融市场将资金从没有生产用途的人转向有生产用途的人手中。

经济周期的误解,经济周期是不规则的,无法预测的,时间跨度变幻不定的,因为有时候经济周期也被称为经济波动。

金融机构银行保险公司共同基金其他金融机构货币经济周期(货币的供给变动是经济周期波动的推动力之一)通货膨胀(货币的持续增加是无价水平持续上涨的一个重要原因)利率货币政策国际金融外汇市场第二章金融体系概览金融市场的功能金融市场最基本的功能就是实现资金盈余者和资金短缺者之间的资金转移,通过直接融资(借款人直接发行债券)或者间接融资,完成了资本的合理配置(包括生产性用途或者物质消费)金融市场的结构债务市场和股权市场一级市场和二级市场交易所和场外市场货币市场和资本市场金融市场工具货币市场工具美国国库券可转让存单商业票据回购协议联邦基金(容易困惑,不是联邦,而是银行间的贷款)资本市场工具股票抵押贷款企业债券美国政府债券美国政府机构债券州和地方政府债券消费者贷款和商业银行贷款金融中介机构的功能为什么金融中介结构和间接融资对金融市场而言如此重要?交易成本(金融中介具有降低成本的专门技术和规模经济)风险分担(资产转换和资产组合多样化)信息不对称造成的逆向选择和道德风险(甄别信贷风险技术和监督)而金融机构为经济社会提供了流动性服务,承担风险分担职能,并解决信息问题,金融中介机构的类型存款机构商业银行储蓄和贷款协会和互助储蓄银行信用社契约性储蓄机构保险公司和养老基金人寿保险公司火灾和意外伤害保险公司养老基金和政府退休基金投资中介机构财务公司共同基金货币市场共同基金投资银行金融体系的监管金融体系受到最严格的监管,旨在帮助投资者获得更多的信息和确保金融体系的健全性。

货币金融学第一章为什么研究货币、银行和金融市场?金融市场债券市场股票市场外汇市场……………..证券(security)又称金融工具,是对发行人未来收入与资产的的索取权。

债券是债务证券,承诺在特定的时间段的定期支付,是决定利率的场所,所以利率决定理论,无论是债券需求理论还是流动性偏好理论,都是将债券作为利率的传导机制。

股票,代表的是所有权,是对公司收益和资产的索取权。

金融市场中,资金从拥有闲置货币的人手中转移到资金短缺的人手中,债券市场和股票市场等金融市场将资金从没有生产用途的人转向有生产用途的人手中。

经济周期的误解,经济周期是不规则的,无法预测的,时间跨度变幻不定的,因为有时候经济周期也被称为经济波动。

金融机构银行保险公司共同基金其他金融机构货币经济周期(货币的供给变动是经济周期波动的推动力之一)通货膨胀(货币的持续增加是无价水平持续上涨的一个重要原因)利率货币政策国际金融外汇市场第二章金融体系概览金融市场的功能金融市场最基本的功能就是实现资金盈余者和资金短缺者之间的资金转移,通过直接融资(借款人直接发行债券)或者间接融资,完成了资本的合理配置(包括生产性用途或者物质消费)金融市场的结构债务市场和股权市场一级市场和二级市场交易所和场外市场货币市场和资本市场金融市场工具货币市场工具美国国库券可转让存单商业票据回购协议联邦基金(容易困惑,不是联邦,而是银行间的贷款)资本市场工具股票抵押贷款企业债券美国政府债券美国政府机构债券州和地方政府债券消费者贷款和商业银行贷款金融中介机构的功能为什么金融中介结构和间接融资对金融市场而言如此重要?交易成本(金融中介具有降低成本的专门技术和规模经济)风险分担(资产转换和资产组合多样化)信息不对称造成的逆向选择和道德风险(甄别信贷风险技术和监督)而金融机构为经济社会提供了流动性服务,承担风险分担职能,并解决信息问题,金融中介机构的类型存款机构商业银行储蓄和贷款协会和互助储蓄银行信用社契约性储蓄机构保险公司和养老基金人寿保险公司火灾和意外伤害保险公司养老基金和政府退休基金投资中介机构财务公司共同基金货币市场共同基金投资银行金融体系的监管金融体系受到最严格的监管,旨在帮助投资者获得更多的信息和确保金融体系的健全性。

货币金融学的读书笔记货币金融学的读书笔记篇1货币金融学读书笔记我近期阅读了一本名为《货币金融学》的书籍,该书由著名经济学家弗雷德里克·米什金所著,主要介绍了货币金融学的基本理论和现实应用。

这本书主要围绕三个核心主题展开:货币、金融市场和金融机构。

首先,货币是理解金融体系的基础,该书详细阐述了货币的定义、职能和类型。

其次,金融市场涵盖了股票、债券和外汇等主要金融工具的定价和交易机制。

最后,金融机构部分介绍了商业银行、投资银行等主流金融机构的业务模式和监管环境。

书中的重点概念包括利率、货币供应、中央银行、市场均衡等。

我通过阅读该书,对这些概念有了更深入的理解。

例如,书中阐述了利率的决定因素以及它在金融市场中的作用,这使我明白了利率政策对于货币政策传导的重要性。

此外,我也了解了中央银行的职责和作用,以及他们如何通过调节货币供应来影响经济。

在阅读过程中,我遇到了一些疑惑,例如,在理解货币供应的影响因素时,我有些困惑于基础货币和货币乘数的区别。

但经过深入阅读和研究,我逐渐解开了这个谜团。

此外,我也对书中提到的货币政策传导机制产生了浓厚的兴趣,并在后续的研究中深入学习了这方面的知识。

总的来说,《货币金融学》是一本很好的入门书籍,它简洁易懂的语言和丰富的案例分析使我深入了解了货币金融学的基本理论。

虽然这本书并未涉及最新的金融科技发展,但它为我在进一步学习相关领域提供了坚实的基础。

我建议作者在未来的版本中可以加入一些现代金融科技的内容,以更好地满足读者的需求。

货币金融学的读书笔记篇2货币金融学读书笔记在深入理解货币金融学之前,我对这个主题的理解仅限于表面。

然而,当我开始阅读《货币、银行和金融市场》这本书时,我对这个主题有了全新的认识。

以下是我对货币金融学的一些思考和总结。

首先,我理解了货币在经济中的角色。

货币是一种交换媒介,充当商品和服务之间的交易工具。

在市场上,货币充当价值尺度,使人们能够比较和衡量商品的价值。

米什金《货币金融学》背诵手册第一章货币与货币制度1、货币:是在购买商品和劳务或清偿债务时被普遍接受的任何物体。

—马克思的观点:货币是固定地充当一般等价物的特殊商品,其中,货币的本质是一般等价物—货币债务论:货币本质上是持有者对发行者的一种债权。

这种解释部分地说明了债务货币的形成。

—货币契约论:货币本质上是一种所有者与市场关于交换权的契约,根本上是所有者相互之间关于交换的约定。

2、货币的职能:—价值尺度或记账单位:是指货币作为衡量和表现其他商品和劳务价值的工具。

—流通手段或交易媒介:是指货币充当商品交换的中介或媒介的职能。

—价值储藏:是指是指货币暂时退出流通领域处于相对静止状态,而被人们财富或购买力储藏的工具。

—支付手段:指在以延期付款形式买卖商品的情况下,货币作为独立的价值形式单方面运动时所执行的职能。

其中,价值尺度与流通手段是货币的基本职能。

3、货币支付体系的演变(基本动因——便利交易、降低交易费用)1)实物货币:是指以自然界存在的某种物品或人们生产出来的某种物品的自然形态来充当货币的一种货币形式。

2)金属货币:是指以自然界存在的某种物品或人们生产出来的某种物品的自然形态来充当货币的一种货币形式。

3)纸币:是指以自然界存在的某种物品或人们生产出来的某种物品的自然形态来充当货币的一种货币形式。

4)支票货币:是银行的存款客户向银行签发的无条件付款命令书。

“支票本身不是货币,支票存款才是货币”。

5)电子货币:是指在零售支付机制中,通过销售终端、不同的电子设备之间以及在互联网络上执行支付的“储值”和“预付支付机制”。

-“储值”是指保存在物理介质(硬件或卡介质)中可用来支付的价值,这种介质亦被称为“电子钱包”,当其储存的价值被使用后,可以通过特定设备向其续储价值。

-“预付支付机制”是指存在于特定软件或网络中的一组可以传输并可用于支付的电子数据,通常被称为“数字现金”(Digital Cash)(可以说是“真正的电子货币”)。

米什金货币金融学第十版摘要笔记(导言部分)The Economics of Money, Banking and Financial Markets 整理笔记Part 1 IntroductionClassification of financial marketsThe bond market (where the interest rates are determined) The stock market (where volatile stock prices are concerned) The foreign exchange market (where the foreign exchange rate is determined)The bond market:A bond is a security that is a claim on the issuer’s future income.The issuer (seller) of a bond: governments or other financial institutions.The buyer of a bond: investorsThe issuer has the obligation to make payments to the buyer within a specified period of time. A bond means a promise made by the issuer to make payments.The bond market enables corporations and governments to borrow money from investors to finance their activities.The cost of borrowing: an interest rateMany types of interest rate: mortgage interest rates, car loan rates and many different types of bonds.Effects of interest rates: (three aspects)On consumers:willingness to spend or save. Higher interest rates (meaning high cost of borrowing) would encourage them to save money rather than to spend.On corporations: business es’investment decisions, such as whether to finance to build a new plant. High interest rates would cause a corporation to postpone such a decision.On the overall economy: (see Chapter 2)Because different interest rates have a tendency to move in unison (各种债券的利率趋势相近,具体见电子版教材Pg45 Fig1),economists would like to give them a joint name called the interest rate (方便起见,经济学家统称这些债券的利率为利率).Actually, these interest rates do often differ substantially and the spreads between them fluctuate.(实际上,每种债券的利率走势是不同的).The stock market:A stock is a security that is a claim on the earnings and assets of the corporation.Effects of the stock market:The stock market affects individuals. Those fluctuations in stock prices, measured by the Dow Jones Industrial Average, affect the size of people’s wealth and therefore affe ct their willingness to spend.It also affects business investment decisions. Higher stock prices mean that a corporation can raise a larger amount of funds which can be used to buy production facilities and equipment. Moreover, it plays an important role in the financial system. (see Chapter 2)The foreign exchange market:The role of the exchange market is to channel funds between countries.●Why study financial markets? (The role of financial markets)Macro level: Effects on the overall economy: promote greater economic efficiency and produce high economic growth. (economic well-being of countries 社会经济福利)Micro level: Direct effects on personal wealth, the behavior of businesses (business profits) and consumers●Why study financial institutions and bankin g?Because banks and other financial institutions make financial markets work. Without them, financial markets would not be able to move funds from people who save (存钱的人) to people who have productive investments opportunities (有投资建设工程等需求的人). Thus they play a crucial role (i.e. channeling funds) in the economy.The financial system can be more efficient by financial innovation. However, it can have a dark side. For example, it may lead to devastating financial crises. Thus, it shows us how creative thinking on the part of financial institutions can lead to higher profits but can sometimes result in financial disasters. This knowledge provide us with useful clues about how the financial system may change over time and will keep our knowledge (about banks and other financial institutions) from becoming obsolete. (金融创新有好有坏,不断变化的金融体系有助于我们借鉴并构造创新思维)●Why study money and monetary policy?Money is linked to changes in economic variables that affect all of us and are important to the health of the economy.Evidence shows that money plays an important role in generating business cycles, the upward and downward movement of aggregate output. As a result, the economy underwent volatile fluctuations. The monetary theory relates the quantity of money and monetary theory to changes in aggregate output produced in the economy.Further evidence shows that an increase in money supply causes an increase in inflation. (see Fig 4 and Fig 5 pg 51-52).Moreover, money plays an important role in interest-rate fluctuations.We also need to study government fiscal policy because it can be an influential factor in the conduct of monetary policy.●Why study international finance?As financial markets become increasingly integrated throughout the world, banks and other institutions have become increasingly international. Transactions between one country and another appear more often. The foreign exchange market helps moving funds between countries. The tremendous increase in capital flows among countries heightens the international financial system’s impact on domestic economies. (金融市场的整合使得金融机构和非金融机构趋于国际化,两国跨境交易更频繁。

第2章:金融体系概览金融市场(直接融资)金融中介(间接融资)金融体系债券、股票市场(按照具体交易工具来划分)初级市场、二级市场(按照是否首次交易来划分)货币市场、资本市场(按照证券的交易期限来划分)2.1 金融市场的功能:最关键的功能是实现资金的融通。

金融市场能将需要用钱(资金短缺,已经寻找到投资机会)的一方A与资金盈余的另一方B(没有找到投资机会)聚到一起进行交易,从而实现有效的资源配置,提高整个社会的经济效率。

以债券为例,A需要向B借钱,于是A发行了债券,B成为了债券的持有者并借钱(债券的票面价值)给A。

A拥有到期向B偿还利息的义务。

A用借来的资金做投资,之后A能获得投资项目的收益。

这样,A、B双方实现共赢(A有收益,B得到了额外的利息)。

2.2 金融市场的分类(3种划分标准)2.2.1债券市场和股票市场有关债券和股票的定义和理解,参考之前的笔记。

债券市场的分类:短期债券(1年之内到期)、中期债券(1-10年之内到期)、长期债券(10年及以上到期)债券VS 股票(详见第8章):债券持有者只能获得固定的利息支付,而股票的持有者的收益可以直接从公司的盈利和资产价值中获得。

然而,股票持有者只能在公司偿还所有债务之后才能获得这些收益。

换句话说,他们拥有的是剩余索偿权。

在美国,债券的交易量通常多于股票。

2.2.2 初级市场和二级市场初级市场:首次发行债券或股票的地方。

这里需要提及的一个重要的金融机构就是投资银行,他们承销那些证券:他们代理证券发行人发行债券并出售给投资者。

二级市场:再售发行过的债券或股票的地方。

主要有纽约交易所和纳斯达克(交易股票)、外汇市场、期货市场、期权市场。

给买卖双方介绍交易的人称为经纪人(broker)。

为双方确定交易价格的人是经销商(dealer)。

本书主要围绕二级市场来讲。

一个公司可以通过初级市场募集资金而无法在二级市场再次募集新的资金。

二级市场的功能(两个):第一,增强金融工具的流动性。

出售债券的人能更快地获得现金。

第二,决定了交易证券在一级市场的发行价格。

证券在二级市场交易的价格越高,那么下一次公司在一级市场发行该证券的时候定价就更高,从而能募集到更高的资金。

二级市场的分类:场内交易和场外交易。

场内交易更标准化。

场外交易更常见。

2.2.3货币市场和资本市场货币市场:交易短期债券的地方。

资本市场:交易中期、长期债券、权益性工具(equity instruments)的地方。

货币市场vs 资本市场:货币市场的交易量更多,市场流动性更强。

(货币市场上的)短期证券价格波动没有(资本市场上的)中长期证券的大,投资短期证券看起来风险更小、更安全(第4章会提及)。

因此很多公司和银行都通过货币市场来获取短期的利益。

资本市场的参与者通常是一些金融中介,比如保险公司、养老基金公司。

资本市场证券的未来收益是不确定的,这就决定了这些公司能够筹集到的资金数目是不确定的。

2.3金融市场涉及的金融工具(证券)2.3.1 货币市场上的金融工具●美国国库券(Treasury bills):涉及国库券利率所有货币市场上的金融工具中,国库券的流动性最强,交易最频繁,最安全(无违约风险)。

政府欠投资者(主要是银行)的钱可以用征税或者发行货币(纸币或硬币)的途径来偿还。

国库券的持有者通常是银行,少数由家庭、公司和其他金融中介持有。

其期限可以是1个月、3个月以及6个月。

到期只需支付票面金额,无需支付利息。

然而,通常会被折价卖给投资者。

比如,你在2013年的5月以9000元的价格购买了6个月期限的国库券,到了2013年的11月,该债券可以以10000元的价格被赎回。

●可转让存单(Negotiable bank certificates of deposit)存单是银行卖给存款人的一种债务票据,它规定了银行具有支付年息和到期归还本金的义务。

存单在二级市场出售,是商业银行重要的融资方式之一。

通常,商业银行将这些存单卖给公司、货币市场共同基金、慈善机构、政府机关。

●商业票据(Commercial paper)商业票据由大银行和知名企业(如微软、通用汽车)发售。

商业票据市场持续发展(原因见第13章)。

●回购协议(Repurchase agreements)回购协议是将国库券作为抵押品的一笔短期贷款。

资金供应者通常是大型企业,还款人通常是银行。

【举个例子,某个银行目前需要资金,此时,通用汽车的银行账户有闲置资金,于是,借给了银行100万美元,期限为一周。

银行便给发给它价值100万美元的国库券作为抵押品(这意味着,万一银行到期无法还款,那么这些国库券就归通用汽车所有了)。

银行向通用汽车出售国库券这种金融资产的时与其签订协议,约定一周之后银行将以比原价高的价格(注意:这里的价格可以是国库券的原价,也可以是其他价格,具体要看双方如何约定的。

)购回那些国库券。

】双方签署这份协议的目的在于:借款人(通用汽车)向银行借出一笔款项并持有抵押品(国库券)直至到期;银行以约定价格偿还款项。

●联邦基金(Fed funds)联邦基金是商业银行存放在联邦储备银行的准备金(一定数额的存款)。

在联邦基金市场上,当一个银行的准备金不能满足要求的时候,该银行可能会向其他银行(该银行也有联邦储备金)借入资金(隔夜贷款)以满足信贷需求。

在联邦基金市场上,借款涉及到的利率就是联邦基金利率。

低利率意味着银行缺乏资金,信贷需求高。

除了国库券利率,联邦基金利率以外,还有两种利率经常在媒体可以看到。

一种是贷款利率(Prime rate):反映企业向银行贷款时的融资成本。

还有一种利率是伦敦银行同业拆借利率(Libor rate):反映银行之间互借时的融资成本。

● 2.3.2 资本市场上的金融工具主要为一年以上到期的金融工具。

●(公司)股票(Stocks)持有公司的股票就意味着你拥有分享该公司的净收入和资产的权利。

●抵押贷款(Mortgages)和按揭证券(Mortgage-backed Securities)抵押贷款是指发放给家庭或者公司的贷款,用于购买土地,房屋或其他建筑物,但是获得贷款需要以土地或者其他财产作为抵押品。

在美国,房屋贷款的发放量是其他商业贷款和农用贷款的4倍还不止。

这些抵押贷款可以由储蓄与信贷协会、互助储蓄银行、商业银行和保险公司这些金融机构发放。

然而,最近几年,按揭证券成为主要的融资贷款方式。

按揭证券是一种债券性质的负债融资方式。

本来抵押贷款的债权人是银行,现在个人债务被打包变成一张证券,卖给愿意提供资金的第三方,现在债权人就是第三方。

在第9章中,我们将会知道,这些按揭证券和更多复杂的证券变体(如CDOs:债务抵押债券)是促成全球金融危机的关键因素。

●公司债券(Corporate Bonds)公司债券是由公司发行的、具有很高信用评级的长期债券。

通常是每半年付一次利息给债券持有人,然后到期偿还本金。

也有其他公司债券,比如可转换债券(convertible bonds)。

这种债券赋予持有人一种附加权利:可以在债券到期之前的任何时候将债券转换成一定数量的股票。

对于这种债券的购买者来说,如果未来股价持续增高,那么购买者可以通过转换债券获利;另外,对于公司来说,一旦债券被转换,公司就不用再向购买者支付利息了。

当然,这种债券的流动性没有美国政府债券那么强,因为不论哪个公司,流通在外的可转换债券和不可转换债券的数量很少。

流通在外的公司债券的数量没有股票那么多(仅占股票发行量的1/5还不到),然而每年新发行的公司债券数量比股票要多。

因此,对于一个公司的融资决策来说,公司债券市场的反应远比股票市场的重要。

购买公司债券的主要有:人寿保险公司、养老基金还有各个家庭。

●公债(U.S. Government Securities)公债由美国财务部发行的长期债务凭证,筹借的资金用于弥补联邦政府的财务赤字。

公债是资本市场上流动性最强的证券。

公债的购买者(持有者)通常是美联储、银行、各个家庭以及国外投资者。

●美国政府机构证券(U.S. Government Agency Securities)美国政府机构证券就是由政府机构发行的证券,这些政府机构包括吉利美(Ginnie Mae: 主管房贷)、联邦农业信用银行(主管农业贷款)、田纳西州流域管理局(主要为水力发电设备等河谷建设方面提供融资)。

这些政府机构证券大多都由联邦政府提供担保。

其性质像美国政府债券。

●州政府和地方政府债券(也称市政债券municipal bonds)这些债券的发行是为了支持学校建设、公路建设和其他大型项目的财政费用。

这种债券的利息支付从联邦所得税中扣除(就是说,原来需要上交的所得税现在不用上交了,这部分所得税额算作政府支付给你的债券利息了)。

因此,这类债券的持有者通常是需要支付高额所得说的机构或个人,主要是商业银行和富人。

●消费者贷款和银行商业贷款(Consumer and Bank Commercial Loans)面向消费者的贷款主要由银行和信贷公司发放;面向企业的贷款主要由银行发放。

2.4 金融市场的国际化在1980年以前,和别的国家相比,美国的金融市场占据主导地位。

然而,近些年来,它的优势已经越来越不明显了。

国外(美国以外)金融市场监管的放开,以及美国放在日本的存款越来越多,带动了国外金融市场的迅速成长。

现在,美国的公司、银行通过国际资本市场融资,各投资者也经常在国外市场上谋求投资机会。

2.4.1 国际化的债券市场在国外债券市场上,最主要的金融工具就是外国债券(foreign bonds)。

外国债券是指在国外某国发售的,并以该国货币标价的债券。

欧洲债券(Eurobond)是一种创新的金融工具,是指A国的一家机构在B国债券市场上发售的,以C国货币标价(大部分是美元,也可以是日元等其他币种)的债券。

欧洲货币(Eurocurrencies)是欧洲债券的一个变种,它是指在存放在本国以外或者境外银行分支机构的,以本国货币标价的银行存款。

其中,最常见的是欧洲美元(Eurodollars, which are U.S. dollars deposits in foreign banks outside the United States or in foreign branches of U.S. banks.)2.4.2 国际化的股票市场虽然美国股票市场至今还是占据世界市场的领先地位,但是国外的股票市场也在不断成长,这一点不容忽视。

投资于国外股票市场所获的利息收益促进了股票市场的国际化。

美国的投资者现在除了关注道琼斯工业指数(Dow Jones Industrial Average)之外,还会关注境外股票市场资讯,例如东京的。

、FTSE, 还有伦敦的。

(pg78)。