保险学课件例题

- 格式:doc

- 大小:24.57 KB

- 文档页数:6

保险学课件上的题目(精选多篇)第一篇:保险学课件上的题目假设有1 000位住户,他们的住房价值均为500 000元,而且都面临着火灾风险,因此,为了转移风险,他们全部投保房屋火灾保险,保险人根据过去的经验资料预测每年该类房屋因火灾造成的损失相当于这些房屋价值的1‰,根据这一预测损失概率,保险人可知道哪些数据?财产价值总额预定的损失总额每位住户分摊的损失额每千元财产价值分摊的损失额财产价值总额=500 000×1000=500 000 000(元)预定的损失总额= 500 000 000 × 1‰ =500 000(元)每位住户分摊的损失额= 500 000 ÷1000 =500(元)每千元财产价值分摊的损失额= 500 000 ÷(500 ×1000)=1(元)在住房价值相等的情况下:交纳500元保险费;在住房价值不相等的情况下:按1000元财产价值交付1元保险费来分摊预计的损失。

案例:内容合法提起自己的工作,外来务工人员小钱觉得无奈,他说:“在工作上多花些力气、多流点汗,这我能接受。

可是,我现在的工厂实行‘5+2’、‘白加黑’的工作时间,这实在让人吃不消!我为此单方解除劳动合同,工厂能不能扣我工资?”小钱告诉记者,他和所在的企业签订过劳动合同,为期一年。

如今,这一期限已经过去7个多月。

在这份劳动合同中,没有对员工休息、休假进行约定,也没有社会保险参保、缴纳方面的条款。

对于工作时间,合同上则有一条比较含糊的规定,要求员工“必须根据生产经营所需,全力配合本企业所安排的工作时间”。

因此,小钱在该企业工作,至今未曾缴纳过社会保险。

而对于工作和休息时间,企业“根据合同规定”,要求小钱等员工每天工作12小时以上。

“我到这家工厂上班的最初4个月,每个月能轮到2至3天休息。

但最近3个月一直在赶货,不但休息天取消了,连请假都不允许。

如果有员工一天不去上班,就要按旷工扣除3天工资。

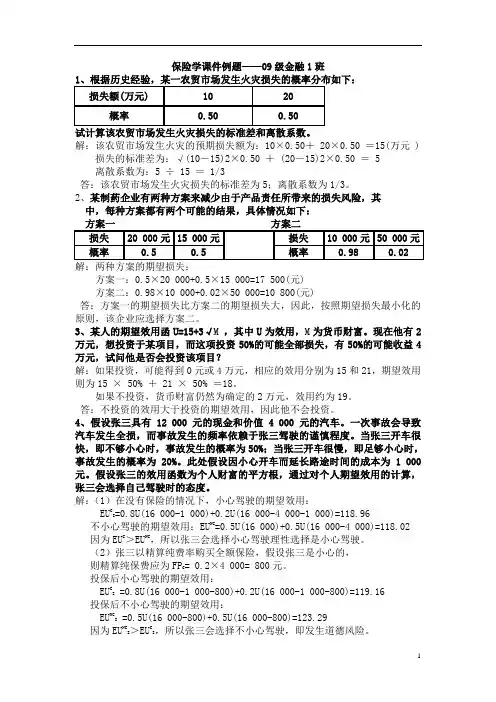

保险学课件例题——09级金融1班1、根据历史经验,某一农贸市场发生火灾损失的概率分布如下:解:该农贸市场发生火灾的预期损失额为:10×0.50+ 20×0.50 =15(万元 ) 损失的标准差为:√(10-15)2×0.50 + (20-15)2×0.50 = 5离散系数为:5 ÷ 15 = 1/3答:该农贸市场发生火灾损失的标准差为5;离散系数为1/3。

2、某制药企业有两种方案来减少由于产品责任所带来的损失风险,其中,每种方案都有两个可能的结果,具体情况如下:方案一:0.5×20 000+0.5×15 000=17 500(元)方案二:0.98×10 000+0.02×50 000=10 800(元)答:方案一的期望损失比方案二的期望损失大,因此,按照期望损失最小化的原则,该企业应选择方案二。

3、某人的期望效用函U=15+3√M,其中U为效用,M为货币财富。

现在他有2万元,想投资于某项目,而这项投资50%的可能全部损失,有50%的可能收益4万元,试问他是否会投资该项目?解:如果投资,可能得到0元或4万元,相应的效用分别为15和21,期望效用则为15 × 50% + 21 × 50% =18。

如果不投资,货币财富仍然为确定的2万元,效用约为19。

答:不投资的效用大于投资的期望效用,因此他不会投资。

4、假设张三具有 12 000 元的现金和价值 4 000 元的汽车。

一次事故会导致汽车发生全损,而事故发生的频率依赖于张三驾驶的谨慎程度。

当张三开车很快,即不够小心时,事故发生的概率为50%;当张三开车很慢,即足够小心时,事故发生的概率为20%。

此处假设因小心开车而延长路途时间的成本为 1 000 元。

假设张三的效用函数为个人财富的平方根,通过对个人期望效用的计算,张三会选择自己驾驶时的态度。

保险学课件例题——09级金融1班1、根据历史经验,某一农贸市场发生火灾损失的概率分布如下:损失额(万元)10 200.500.50概率试计算该农贸市场发生火灾损失的标准差和离散系数。

解:该农贸市场发生火灾的预期损失额为:10×0.50+ 20×0.50 =15(万元 ) 损失的标准差为:√(10-15)2×0.50 + (20-15)2×0.50 = 5离散系数为:5 ÷ 15 = 1/3答:该农贸市场发生火灾损失的标准差为5;离散系数为1/3。

2、某制药企业有两种方案来减少由于产品责任所带来的损失风险,其中,每种方案都有两个可能的结果,具体情况如下:方案二解:两种方案的期望损失:) 元×15 000=17 500(方案一:0.5×20 000+0.5) 元×50 000=10 800(方案二:0.98×10 000+0.02答:方案一的期望损失比方案二的期望损失大,因此,按照期望损失最小化的原则,该企业应选择方案二。

2M为货币财富。

现在他有,其中U为效用,3、某人的期望效用函U=15+3√M450%的可能收益万元,想投资于某项目,而这项投资50%的可能全部损失,有万元,试问他是否会投资该项目?,期望效用和214万元,相应的效用分别为15解:如果投资,可能得到0元或。

50% =1815 × 50% + 21 ×则为。

2万元,效用约为19如果不投资,货币财富仍然为确定的答:不投资的效用大于投资的期望效用,因此他不会投资。

元的汽车。

一次事故会导致 4 000 12 000 元的现金和价值4、假设张三具有汽车发生全损,而事故发生的频率依赖于张三驾驶的谨慎程度。

当张三开车很;当张三开车很慢,即足够小心时,50%快,即不够小心时,事故发生的概率为 1 000 20%。

此处假设因小心开车而延长路途时间的成本为事故发生的概率为元。

假设张三的效用函数为个人财富的平方根,通过对个人期望效用的计算,张三会选择自己驾驶时的态度。

1)在没有保险的情况下,小心驾驶的期望效用:解:(C=0.8U(16 000-1 000)+0.2U(16 000-4 000-1 000)=118.96EU INC=0.5U(16 000)+0.5U(16 000-4 000)=118.02 不小心驾驶的期望效用:EU NCC>EU因为EU,所以张三会选择小心驾驶理性选择是小心驾驶。

)张三以精算纯费率购买全额保险,假设张三是小心的,(2 4 000= 800元。

则精算纯保费应为FP= 0.2×C投保后小心驾驶的期望效用:C=0.8U(16 000-1 000-800)+0.2U(16 000-1 000-800)=119.16 EU I投保后不小心驾驶的期望效用:NC =0.5U(16000-800)+0.5U(16 000-800)=123.29EU ICNC,所以张三会选择不小心驾驶,即发生道德风险。

>因为EUEU II 1(3)、保险公司也是理性的,考虑到道德风险后,一开始就会向张三收取不小心驾驶时的精算纯保费2 000 元。

小心驾驶的期望效用:C′ =0.8U(16 000-1 000-2 000)+0.2U(16 000-1 000-2000)=114.02 EU I不小心驾驶的期望效用:NC′ =0.5U(16 000-2 000)+0.5U(16 000-2 000)=118.32EU INC′C′,所以张三仍选择不小心驾驶,>因为EUEU但期望效用的数大小发生了II变化。

NCNC′C。

所以相比而言,张三的最优选择是小心驾驶不买保险。

EU EU<<EU I进一步解释:因为此处引入了道德风险,使得结果发生了偏离。

出于对道德风险的考虑,价格呈不断上升的趋势,但供给与需求却分别呈正向与反向变化,二者的背离程度越来越大。

解决方法:保险人努力使被保险人避免道德风险的边际收益为正。

这样做的具体,方法有,设立免赔额,共保、限额保险以及费率调整等。

5、l月1日,铜期货的执行价格为1750 美元/吨,A买入这个权利,付出5美元;B卖出这个权利,收入5美元。

2月1日,铜价跌至1 695美元/吨,看跌期权的价格涨至55美元。

此时,A行使权利一:A可以按1695美元/吨的中价从市场上买入铜,而以1 750美元/吨的价格卖给B,B必须接受,A从中获利50美元(1750一1695一5),B损失50美元。

售出权利:A可以55美元的价格售出看跌期权。

A获利50美元(55一5〕。

如果铜期货价格上涨,A就会放弃这个权利而损失5美元,B则净得5美元。

6、李雯18岁生活在一个幸福的家庭,父亲48岁在某房地产公司任项目经理,年收入30万元,是全家的顶梁柱。

母亲46岁长期在家料理家务,没有工作,家中还有奶奶需要扶养。

李雯18岁则在上大学。

全家日常年支出7万元,还房贷5万元。

请为李雯一家制定保险规划。

7、李雯生活在一个幸福的家庭,父亲48岁在某房地产公司任项目经理,年收入30万元,是全家的顶梁柱。

母亲46岁长期在家料理家务,没有工作,家中还有奶奶需要扶养。

而这一切的幸福在2009年11月28结束了,母亲因发烧1个月不退,经专家会诊,确诊为急性粒白血病,而母亲没有任何医疗保障,高额的医疗费全部要由家庭支付。

父亲为了挣更多的医疗费,每天加班加点工作,不幸的事再次发生了,2010年2月2日李雯的父亲在施工工地被从天而降的一根钢筋砸中头部经抢救无效死亡,全家唯一的经济支柱倒了,李雯的学费缴纳没有了来源,奶奶和母亲的生活费、医疗费都无法解决,一下使整个家庭陷入困境。

李雯顿时觉得全家的未来重担全部压在了自己的肩上,在绝境中,她多么盼望有人来帮助她渡过难关啊!有人帮她支付学费完成学业,有人帮助母亲支付医疗费用,有人给年迈的奶奶养老金,还有家中房贷。

她在思考,有什么方法能在这类事件发生前就予防范,在灾后得到补偿?你能帮李雯想出办法?8、张三购买了一份10年期的家庭收入保险,每月收入保险金为1000元。

合同规定,如果他在10年内死亡,收入保险金的领取期至少为3年。

假设张三在购买保险2年后死亡,保险公司将对其妻子李四支付保险金96000元(1000*12*8)假设张三在购买保险6年后死亡,保险公司支付保险金48000(1000*12*4)2假设张三在购买该保险9年后死亡,则保险公司按规定的最低年数支付3年的保险金36000元(1000*12*3)假设张三在购买保险11年后死亡,不支付。

9、在某一时点上,一张保额为 10 000 元的终身寿险保单的责任准备金为 3 000 元,则保险公司对该保单的净风险额为 7 000 元。

如果此时该保单受理索赔,则保险人支付的 3 000 元保险金将来自保险公司为该保单提存的责任准备金的对应资产,而另外的 7 000 元,也即我们上面所说的净风险额,即需要用与保险公司持有的其他保单的责任准备金相对应的资产来弥补。

短期寿险的责任准备金:在保单年度末,寿险责任准备金等于零,因为保险公司对这组保单不再负有赔付责任。

10、某大学的张教授从佳佳保险公司购买了一份变额延期年金,并选择分立账户A作为年金的投资工具。

分立账户A的累积单位价值在某3个月中的变化如下:一月:2.00元;二月:3.00元;三月:2.50元,张教授在这3个月中每月缴纳600元的保费。

解:一月份,600元的保费可以购买300个累积单位(600元/2.00元) 二月份,600元保费可以购买200个累积单位(600元/3.00元)因此,在这3个月中,张教授所缴纳的 1 800 元保费总共可以购买740个累积单位(300+200+240)。

12、某投保人分别与甲、乙、丙三家保险公司先后签订了三份火灾保险合同。

甲公司承保金额 50000 元;乙公司承保金额100000元;丙公司承保金额150000 元,出险时财产价值为2.5万。

因发生火灾损失100 000元。

解:(单位:元)丙公司甲公司乙公司:总和险金额保)100000×(1/6×(1000001/2)比例100000×(1/3) 50000+100000+15000050000 ≈16667 ≈33333 责任≈=300000:和额总赔偿限 2/5)) 100000×(1/5限额100000×()100000×(2/550000+100000+100000=40000 =20000 =40000 责任、 13注:出单顺序为甲、乙、丙。

单位:万元314、有一批货物出口,货主以定值保险保险的方式投保了货物运输保险,按投保时实际价值与保险人约定保险价值24万元,保险金额也为24万元,后货物在运输途中发生保险事故,出险时当地完好市价为20万元。

问:(1)如果货物全损,保险人如何赔偿?赔款为多少?(2)如果部分损失,损失程度为80%,则保险人如何赔偿?其赔款为多少?解:(1)按照定值保险的规定,发生保险事故时,以约定的保险金额为赔偿金额。

因此,保险人应当按保险金额赔偿,其赔偿金额为24万元。

(2)保险人按比例赔偿方式。

赔偿金额=保险金额×损失程度=24×80%=19.2万元15、一辆汽车重置价值为40万元,保额为30万元,一次事故中车辆损失20万元,若责任全部由第三者造成,保险公司赔款后取得代位追偿权,向对方追回赔款18万元,则保险人与被保险人应当如何分配若追回22万元,又当如何?解:追回18万元,保险人应得:18×30/40=13.5万被保险人应得:18 - 13.5=4.5万追回22万元,保险人只能扣留赔款:20×30/40=15万被保险人应得:22-15=7万16、张某2010年12月18日向某保险公司投保了保险期间为1年的家庭财产保险,其保险金额为40万元,2011年2月28日张某家因意外发生火灾,火灾发生时,张某的家庭财产实际价值为50万元。

若按第一危险赔偿方式。

则:(1)财产损失10万元时,保险公司应赔偿多少?为什么?(2)家庭财产损失45万元时,保险公司又应赔偿多少?为什么?解:(1)因为第一危险赔偿方式是按保险金额范围内的损失均予以赔偿的发生。

该保险金额范围内的损失(或第一危险)为10万元,所以保险公司应当赔偿10万元。

(2)保险公司应当赔偿40万元。

该保险金额范围内的损失(或第一危险)为40万元。

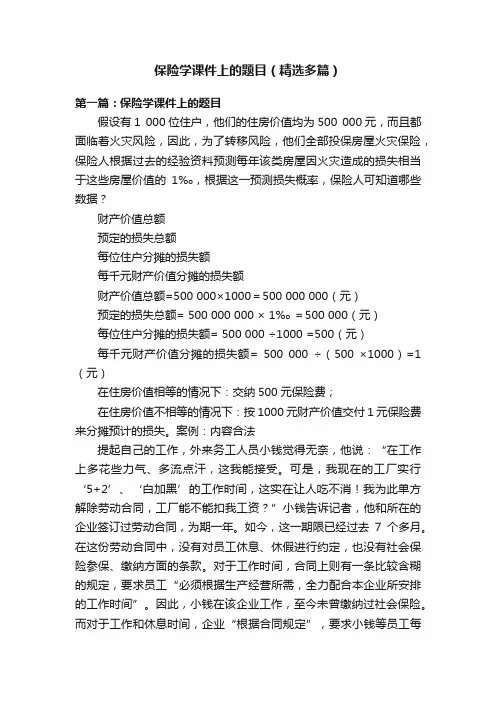

17、某企业投保企业财产保险综合险,保险金额80万元,保险有效期间从2009年1月1日至12月31日。

若:(1)该企业于2月12日发生火灾,损失金额为40万元,保险事故发生时的实际价值为100万元,则保险公司应赔偿多少?为什么?(2)5月18日因发生地震而造成财产损失60万元,保险事故发生时的实际价值为100万元,则保险公司应赔偿多少?为什么?(3)12月18日因下暴雨,仓库进水而造成存货损失70万元,保险事故发生时的企业财产实际价值为70万元,则保险公司应赔偿多少?为什么?解:(1)保险公司赔偿金额=损失金额×保险保障程度=40×80/100=32万元。