第四章_进出口商品归类

- 格式:ppt

- 大小:3.48 MB

- 文档页数:57

◆第四章进出口商品归类◆海关进出口商品归类是指在《商品名称及编码协调制度公约》(以下简称《协调制度公约》)商品分类目录体系下,以《中华人民共和国进出口税则》(以下简称《进出口税则》)为基础,按照《进出口税则商品及品目注释》(以下简称《商品及品目注释》)、《中华人民共和国进出口税则本国子目注释》(以下简称《本国子目注释》)以及海关总署发布的关于商品归类的行政裁定、商品归类决定的要求,确定进出口货物商品编码的活动。

海关进出口商品归类是海关监管、海关征税及海关统计的基础,归类的正确与否与报关人的切身利益也密切相关,直接影响到进出口货物的通关。

因此,进出口商品归类是报关员必须掌握的基本技能之一。

第一节《协调制度》简介一、《协调制度》的产生海关进出口商品归类是建立在商品分类目录基础上的。

早期的国际贸易商品分类目录只是因为对进出本国的商品征收关税而产生的,其结构较为简单。

后来随着社会化大生产的发展,进出口商品品种与数量的增加,除了税收的需要,人们还要了解进出口贸易情况,就是还要进行贸易统计,因此,海关合作理事会(1995 年更名为世界海关组织)与联合国分别编制了两个独立的商品分类目录,即《海关合作理事会商品分类目录》(简称CCCN)和《国际贸易标准分类目录》(简称SITC)。

由于商品分类目录的不同,一种商品有时在一次国际贸易过程中要使用不同的编码,给国际贸易带来极大的不便。

因此,海关合作理事会于1983 年6 月通过了《协调制度公约》及其附件《协调制度》。

《协调制度》既满足了海关税则和贸易统计需要,又包容了运输及制造业等要求,因此,该目录自1988 年1 月1 日起正式生效后,即被广泛应用于海关税则、国际贸易统计、原产地规则、国际贸易谈判、贸易管制等多种领域,所以又被称为"国际贸易的语言"。

截至2007 年,已有200 多个国家、地区和国际组织采用《协调制度》分类目录。

随着新产品的不断出现和国际贸易结构的变化,《协调制度》一般每隔若干年就要修订一次。

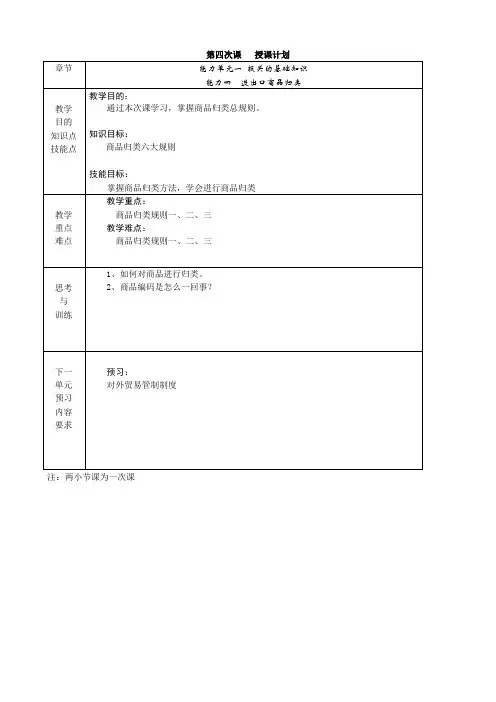

第四次课授课计划章节能力单元一报关的基础知识能力四进出口商品归类教学目的知识点技能点教学目的:通过本次课学习,掌握商品归类总规则。

知识目标:商品归类六大规则技能目标:掌握商品归类方法,学会进行商品归类教学重点难点教学重点:商品归类规则一、二、三教学难点:商品归类规则一、二、三思考与训练1、如何对商品进行归类。

2、商品编码是怎么一回事?下一单元预习内容要求预习:对外贸易管制制度注:两小节课为一次课第四次课授课内容与方法授课主要内容授课方法时间分配【学习目标】通过本次课学习,掌握商品归类总规则。

●知识点:通过本章的学习学生应掌握以下知识:商品归类六大规则●技能点:掌握商品归类方法,学会进行商品归类一、《商品名称及编码协调制度》简介二、我国海关进出口商品分类目录三、进出口商品归类的海关行政管理四、协调制度归类总规则规则一(原文):类、章及分章的标题,仅为查找方便而设;具有法律效力的归类,应按品目条文和有关类注或章注确定,如品目、类注或章注无其他规定,按以下规则确定。

★解释规则一:规则一有三层含义:1、指出“类、章及分章的标题,仅为查找方便而设”例如说,第一类,活动物;动物产品,按标题,它应该包括,所有的活动物和动物产品,但第一类中,根据章注,就可以知道,流动马戏团、动物园或其他类似巡回展出用的活动物,不包括在第一类里面。

所以说“类、章及分章的标题,仅为查找方便而设”。

2、“具有法律效力的归类应按项目条文和有关类注或章注确定”在第一章章注中有规定,本章不包括品目95.08的动物,不包括品目30.02的培养微生物及其他产品。

那么95.08的动物、30.02的培养微生物,就不能归入本章。

所以说,具有法律效力的归类应按项目条文和有关类注或章注确定。

3、“如项目、类注或章注无其他规定,按以下规则确定”在对商品进行归类的时候,税目条文、及相关的章注、类注是最重要的。

如果按税目条文、及相关的章注、类注还无法确定归类的,才能够按规则二、规则三、规则四、五、六来归类。

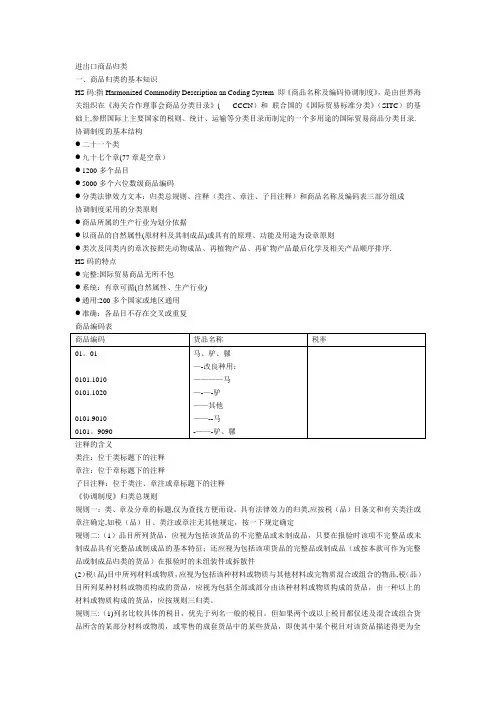

进出口商品归类一、商品归类的基本知识HS码:指Harmonized Commodity Description an Coding System 即《商品名称及编码协调制度》,是由世界海关组织在《海关合作理事会商品分类目录》( CCCN)和联合国的《国际贸易标准分类》(SITC)的基础上,参照国际上主要国家的税则、统计、运输等分类目录而制定的一个多用途的国际贸易商品分类目录. 协调制度的基本结构●二十一个类●九十七个章(77章是空章)●1200多个品目●5000多个六位数级商品编码●分类法律效力文本:归类总规则、注释(类注、章注、子目注释)和商品名称及编码表三部分组成协调制度采用的分类原则●商品所属的生产行业为划分依据●以商品的自然属性(原材料及其制成品)或具有的原理、功能及用途为设章原则●类次及同类内的章次按照先动物成品、再植物产品、再矿物产品最后化学及相关产品顺序排序.HS码的特点●完整:国际贸易商品无所不包●系统:有章可循(自然属性、生产行业)●通用:200多个国家或地区通用●准确:各品目不存在交叉或重复商品编码表注释的含义类注:位于类标题下的注释章注:位于章标题下的注释子目注释:位于类注、章注或章标题下的注释《协调制度》归类总规则规则一:类、章及分章的标题,仅为查找方便而设。

具有法律效力的归类,应按税(品)目条文和有关类注或章注确定,如税(品)目、类注或章注无其他规定,按一下规定确定规则二:(1)品目所列货品,应视为包括该货品的不完整品或未制成品,只要在报验时该项不完整品或未制成品具有完整品或制成品的基本特征;还应视为包括该项货品的完整品或制成品(或按本款可作为完整品或制成品归类的货品)在报验时的未组装件或拆散件(2)税(品)目中所列材料或物质,应视为包括该种材料或物质与其他材料或完物质混合或组合的物品,税(品)目所列某种材料或物质构成的货品,应视为包括全部或部分由该种材料或物质构成的货品,由一种以上的材料或物质构成的货品,应按规则三归类。

第四章进出口商品税则归类教学目的:通过本章的学习,要求学生了解国际上的HS编码协调制度,了解我国的海关进出口商品分类目录以及海关税则的基本编制原理,理解商品分类目录对报关企业的重要意义。

教学重点和难点:我国的海关进出口商品分类目录对企业的重要作用。

第一节HS和我国海关进出口商品分类目录一、《商品名称及编码协调制度》HS是指原海关合作理事会(1995年更名为世界海关组织)在《海关合作理事会商品分类目录》和联合国的《国际贸易标准分类》的基础上,参照国际上主要国家的税则、统计、运输等分类目录而制定的一个多用途的国际贸易商品分类目录。

我国海关自1992年1月1日起开始采用《协调制度》,使进出口商品归类工作成为我国海关最早实现与国际接轨的执法项目之一。

二、《协调制度》的基本结构《协调制度》目录将国际贸易涉及的各种商品按照生产部类、自然属性和不同功能用途等分为21类、97章。

分类示例P96三、我国海关进出口商品分类目录海关进出口商品分类目录是进出口商品归类的基本依据。

海关总署会同其他机关编制了《中华人民共和国统计商品目录》,并在此基础上制定了《中华人民共和国海关进出口税则》。

《统计商品目录》中的商品号列称为商品编码,《进出口税则》中的商品编码号列称为税号,为征税需要,每项税号后列出了该商品的税率。

第二节商品归类编码对于企业的意义一、正确归类编码对于企业的意义海关的商品归类直接关系到企业的税负、获取退税收益、需提交许可证种类等等一系列重要事宜,所以熟悉商品归类并给予正确编码是从事报关工作的基本技能之一。

在进出口商品归类过程中海关可以要求进出口货物的收发货人提供商品归类所需的有关资料并将其作为商品归类的依据;必要时,海关可以组织化验、检验,并将海关认定的化验、检验结果作为商品归类的依据。

对于企业而言,不正确的归类编码的负面影响包括:1、企业使用不正确的商品编码可能引起进出口税率适用的错误,造成税款多征、漏征,还会影响出口退税率的高低。

第四章进出口商品归类第一节《商品名称及编码协调制度》☆《商品名称及编码协调制度》的含义☆《商品名称及编码协调制度》的基本结构第二节我国海关进出口商品分类目录★我国海关进出口商品分类目录的基本结构第三节进出口货物商品归类的海关管理☆归类的依据☆归类的申报要求☆预归类的申请要求☆“预归类决定书”的使用★归类决定第四节协调制度归类总规则★标题、品目条文、类注、章注的归类作用★不完整品、未制成品、未组装件或拆散件的归类规定★货品可归入两个或两个以上品目时的归类规定★具体列名优先于一般列名的归类规定★混合物、组合物、零售成套货品的归类规定★零售成套货品的判断标准★从后归类的归类规定☆“最相类似”归类原则的含义☆特定包装容器的归类规定★构成整个货品基本特征的容器的归类规定★一般包装容器和包装材料的归类规定☆明显可重复使用的包装容器和包装材料的归类规定★子目的归类规定和归类方法★总规则的运用顺序第五节各类进出口商品的归类★运用归类总规则,对各类进出口商品进行正确归类第五章进出口税费第一节进出口税费概述★进出口税费的范围★关税概念★进口关税的含义★进口关税的计征方法(从价税、从量税、复合税、滑准税)☆进口关税的种类(分类、反倾销税)★出口关税☆暂准进出境货物进出口关税★进口环节海关代征税(增值税、消费税)☆船舶吨税的含义★税款滞纳金第二节进出口货物完税价格的确定★进口货物完税价格的审定(一般进口货物、特殊进口货物)☆进口货物完税价格审定中运输及其相关费用、保险费的计算★出口货物完税价格的审定(出口货物的完税价格、出口货物的成交价格、不计入出口货物完税价格的税收和费用)★价格质疑程序和价格磋商程序☆纳税义务人在海关审定完税价格时的权利和义务第三节进口货物原产地的确定与税率适用★进口货物原产地的确定(原产地规则的含义、原产地规则的类别、原产地认定标准、申报要求、原产地证明书)★进出口货物税率的适用第四节进出口税费的计算★从价税税款的计算★从量税税款的计算☆复合税税款的计算☆反倾销税税款的计算★出口关税税款的计算☆进口环节海关代征税的计算★滞纳金的计算第五节进出口税费减免★法定减免税☆特定减免税的含义★特定减免税的范围☆临时减免税★减免税申办以及管理第六节进出口税费的缴纳与退补☆税款缴纳(地点、方式)★税款退还(范围、期限、要求)★税款追征和补征(范围、期限、要求)☆延期纳税★加工贸易保税货物缓税利息★税收保全措施★税收强制措施☆缴纳税费责任第六章进出口货物报关单填制一、报关单概述☆报关单的含义★进出口货物报关单各联的用途☆进出口货物报关单的法律效力☆其他报关单(种类、适用范围)★报关单填制的一般要求二、报关单各栏目填制要求掌握进出口货物报关单各栏目的含义、填制规范、填报要求、逻辑对应关系,根据原始单证、资料填制进出口货物报关单,查找进出口货物报关单填制内容错误。

第四章进出口商品归类《进出口商品名称与编码》中查找编码2、《进出口商品名称与编码》中查找编码。

大家不要在书上做记号,否则以作弊论处。

3、《进出口商品名称与编码》一共是21类97章,目录要熟悉,在考试的时候看到所给出的商品名称,要能够判断出它是21类中的哪一类,根据目录找到其所在的一个大致的章节。

4、21类商品:重点是:第六类、第十一类、第十六类其次是:第四类、第七类、第十类(纸张)、第十五类、第一类、第九类(木制品)5、查找商品编码的方法(先确定品目,然后确定子目)确定品目(四位数)第一步:确定所给出的商品名称的中心词,并根据题目中给出的资料分析商品特性(如组成、结构、加工、用途等)第二步:初步判断该商品可能涉及的章和品目(可能有几个)(21类97章);第三步:查找涉及的几个有关品目的品目条文;第四步:查看所涉及的品目所在章和类的注释,检查一下相关章注和类注是否有特别的规定;第五步:仍然有几个品目可归而不能确定时,则运用归类总规则来确定品目。

品目确定之后就是子目的确定。

注意同一数级的子目才能进行比较。

※要先判断它的一级子目。

再到二级子目,依次类推。

在商品名称前面都有一个横杠,“—”表示1级子目“——”表示2级子目,“———”表示3级子目,“————”表示4级子目。

※注意同一数级的子目才能进行比较。

1、海关合作理事会1983年通过《协调制度公约》及其附件《商品名称及编码协调制度》,简称《协调制度》或HS。

2、《协调制度》分为21类97章。

3、从类来看,基本上按社会生产的分工分类。

从章来看,基本按照商品的自然属性或功能、用途来划分。

从品目的排列看,一般是原材料先于成品,加工程度低的产品先于加工程度高的产品。

列名具体的品种先于列名一般的品种。

第二节我国海关进出口商品分类目录1、我国在《协调制度》的基础上增设本国子目(三级和四级子目),分别编制出《进出口税则》和《统计商品目录》。

2、《进出口税则》中商品的号列称为税号,每项税号后列出了该商品的税率。