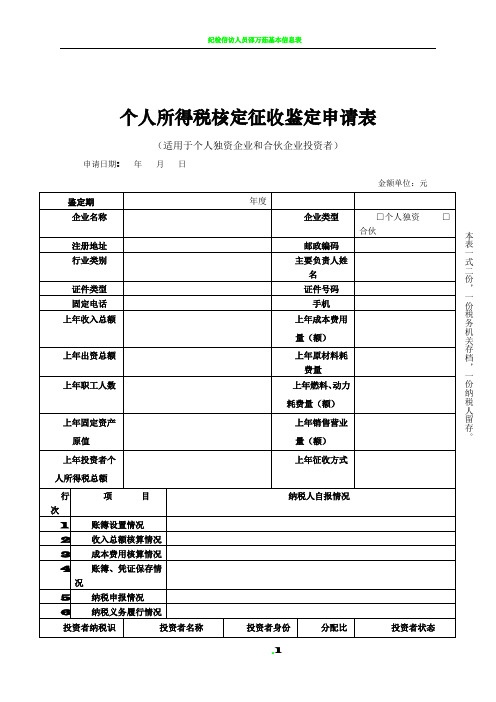

个人所得税核定征收鉴定申请表

- 格式:doc

- 大小:30.50 KB

- 文档页数:1

税务核定申请书尊敬的税务局:我单位因近期经营情况发生变化,原适用税收优惠政策已不再符合实际情况,特此向贵局申请税务核定。

现将有关情况说明如下:一、单位基本情况我单位成立于XXXX年XX月XX日,注册地位于XXXX,主要从事XXXX等行业。

自成立以来,我单位一直秉承诚信经营、合法纳税的原则,严格遵守国家税收法律法规,认真执行税收优惠政策。

二、原适用税收优惠政策及变更原因(一)原适用税收优惠政策1. 我单位自成立之初,被认定为增值税一般纳税人,按照相关政策享受增值税抵扣、减免等优惠。

2. 根据国家相关政策,我单位曾享受企业所得税优惠,税率为XX%。

(二)变更原因1. 近期,我单位经营情况发生变化,部分业务不再符合原税收优惠政策的要求。

2. 经过财务核算,我单位目前的实际税负已高于原税收优惠政策所享受的税负。

3. 为确保企业健康发展,降低税收负担,我单位决定向贵局申请税务核定。

三、申请税务核定内容1. 请贵局对我单位进行税务核定,根据实际情况调整适用的税收优惠政策。

2. 请贵局对我单位进行税务核定,确保税收政策的公平、合理、合规。

3. 请贵局在税务核定时,充分考虑我单位的实际经营状况,给予必要的指导和建议。

四、申请材料1. 税务核定申请书。

2. 企业法人营业执照副本复印件。

3. 组织机构代码证复印件。

4. 税务登记证副本复印件。

5. 近期财务报表及税务申报表。

6. 其他相关证明材料。

五、承诺我单位承诺,在税务核定过程中,如实提供相关情况和材料,积极配合贵局的工作。

同时,我单位将严格遵守国家税收法律法规,认真执行税收政策,依法纳税,为我国税收事业贡献力量。

敬请贵局予以审批,如有需要,我单位将随时提供其他必要的协助。

此致敬礼!申请人:(单位名称)联系人:(姓名)联系电话:(电话号码)申请日期:(年月日)注:此模板仅供参考,具体内容请根据实际情况进行调整。

在填写申请材料时,请确保所提供信息真实、准确、完整。

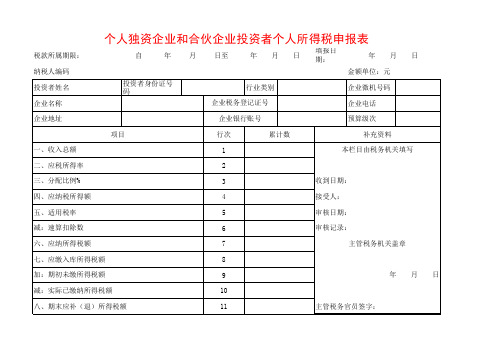

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

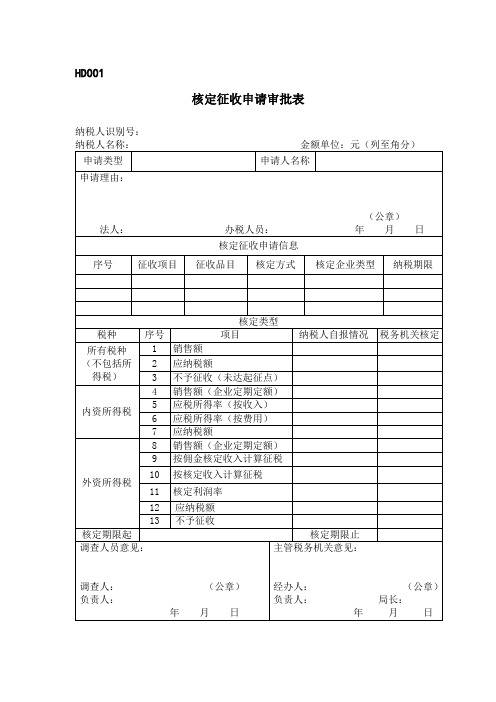

HD001

核定征收申请审批表纳税人识别号:

填表须知

1、本表适用于各税种纳税人。

2、“核定方式”填写:

⑴纳税人申请;

⑵税务机关核定;

⑶扣缴义务人申请。

3、“核定企业类型”填写:

⑴个体工商户;

⑵财务不健全企业;

⑶外国企业常驻代表机构;

⑷从事承包工程的外国企业;

⑸从事航空海运的外国企业;

⑹提供劳务的外国企业;

⑺其他纳税人。

注:以上⑶—⑹表示被代缴的纳税人的企业类型

4、“核定类型”填写:

⑴个体工商户和财务不健全企业及其他企业(除内、外资企业所得税以外的税种)须填写1—3栏;其中:“未达起征点”指下岗再就业、销售农产品及其他个体工商户增值税起征点。

⑵所得税内资企业须填写4—7栏;

⑶外资企业所得税须填写8—13栏。

5、本表为A4纸竖式。

6、本表一式两份,税务机关留存。

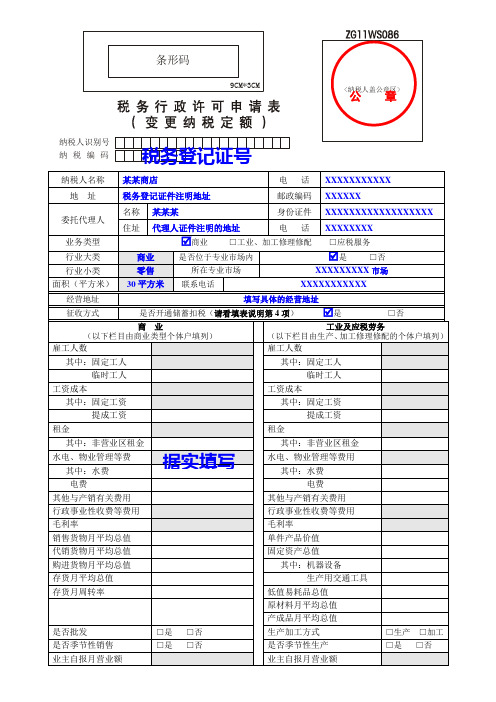

纳税人识别号纳税编

码

条形码

9CM*3CM 税务登记证号

填表说明:

1.本表条形码具有唯一性,表格复印使用无效,条形码区域请保持整洁;

2.请在指定区域内盖纳税人公章;

3.从事应税服务的纳税人,“行业大类”填写应税服务;“行业小类”填写交通运输业、现代服务业等;

4.从事减免税项目、享受减免税优惠的纳税人不需选择储蓄扣税,请采取网上申报或上门申报;当季有开发票或发票结存情况的双定户不需选择储蓄扣税;已开通储蓄扣税的双定户领用发票时,自动取消储蓄扣税;当季发生代开发票业务的纳税人,暂停当季的储蓄扣税。

5.双定户兼营免税和应税项目的,应申请取消定期定额征收方式。

个人独资合伙企业个人所得税年度纳税申报表(核定征收)

税款所属时期:20 年度

财务负责人:办税人:填表日期:年月日

备注:个人独资企业对外投资分回利息、股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按"利息、股息、红利所得"项目计算缴纳个人所得。

以合伙企业名义对外投资分回利息或者股息、红利的,应按合伙协议约定的分配比例确定各个投资者的利息、股息、红利所得,按"利息、股息、红利所得"项目计算缴纳个人所得税。