出口成本核算

- 格式:pptx

- 大小:256.48 KB

- 文档页数:6

商品的价格出口成本核算与佣金和折扣1. 引言在进行商品出口业务时,出口商需要对商品的价格进行核算。

其中,除了考虑到商品本身的出口成本,还需要考虑到佣金和折扣等因素。

本文将就商品的价格出口成本核算、佣金和折扣进行详细介绍。

2. 商品的出口成本核算商品的出口成本核算是指出口商在销售商品时需要考虑到的成本因素。

以下是常见的商品出口成本核算的因素:2.1 生产成本生产成本是指商品生产过程中所需的原材料、劳动力和其他各种费用的总和。

出口商在核算商品的出口价格时,需要将生产成本计算在内。

2.2 运输费用运输费用是指将商品从生产地运送到目的地所需的费用。

出口商需要考虑到运输费用,以确定出口价格并保证盈利。

2.3 包装费用包装费用包括商品包装材料和包装过程中的人工费用。

出口商需要将包装费用计入商品的出口成本中。

2.4 税费税费是指商品在出口过程中需要缴纳的各种税费,如关税、消费税等。

出口商需要将税费考虑在内,以确定出口价格。

3. 佣金和折扣在商品出口交易中,佣金和折扣是常见的价格调整手段。

以下是对佣金和折扣的详细说明:3.1 佣金佣金是指出口商支付给销售代理人或中间商的报酬。

佣金根据销售代理人或中间商与出口商之间的合约约定来确定。

3.2 折扣折扣是指从商品的售价中扣除的金额或比例。

折扣可以有多种形式,如固定金额折扣、百分比折扣等。

出口商可以根据市场需求和竞争情况来确定折扣的金额或比例。

4. 商品价格的计算公式根据上述的出口成本核算、佣金和折扣的因素,可以得到商品价格的计算公式如下:商品价格 = 出口成本 + 运输费用 + 包装费用 + 税费 + 佣金 - 折扣5. 示例计算假设某商品的出口成本为1000元,运输费用为200元,包装费用为50元,税费为100元,佣金为150元,折扣为50元,代入上述的商品价格计算公式,可以得到商品价格如下:商品价格 = 1000 + 200 + 50 + 100 + 150 - 50 = 1450元6. 结论在进行商品出口业务时,出口商需要考虑到商品的出口成本、佣金和折扣等价格因素。

第六章出口成本核算与佣金和折扣出口成本核算(一)货物的价格构成1.成本(cost)出口货物的成本主要是指采购成本。

它是贸易商向供货商采购商品的价格,也称进货成本。

2.费用(expenses/charges)(1)包装费(packing charges),通常包括在进货成本中,如有特殊要求,则须另加。

(2)仓储费(warehousing charges),提前采购或另外存仓的费用。

(3)国内运输费(inland transport charges),装货前的内陆运输费用,如卡车、内河运输费、路桥费、过境费及装卸费等。

(4)认证费(certification charges),办理出口许可、配额、产地证及其它证明所支付的费用。

(5)港区港杂费(port charges),货物装运前在港区码头支付的费用。

(6)商检费(inspection charges),出口商检机构检验货物的费用。

(7)捐税(duties and taxes),国家对出口商品征收、代收或退还的有关税费,有出口关税、增值税等。

(8)垫款利息(interest),出口商买进卖出期间垫付资金支付的利息。

(9)业务费用(operating charges),出口商经营过程中发生的有关费用,也称经营管理费,如:通讯费、交通费、交际费等。

出口商还可根据商品、经营、市场等情况确定一个费用率,这个比率为5-15%不等,一般是在进货成本基础上核定。

定额费用=进货价2费用定额率。

(10)银行费用(banking charges),出口商委托银行向外商收取货款、进行资信调查等支出的费用。

(11)出口运费(freight charges),出口商支付的海运、陆运、空运及多式联运费用。

(12)保险费(insurance premium),出口商购买货运保险或信用保险支付的费用。

(13)佣金(commission),出口商向中间商支付的报酬。

3.利润(expected profit)我国实行出口退税制度,采取对出口商品中的增值税全额退还或按一定比例退还的做法,即将含税成本中的税收部分按照出口退税比例予以扣除,得出实际成本。

读书破万卷,下笔如有神

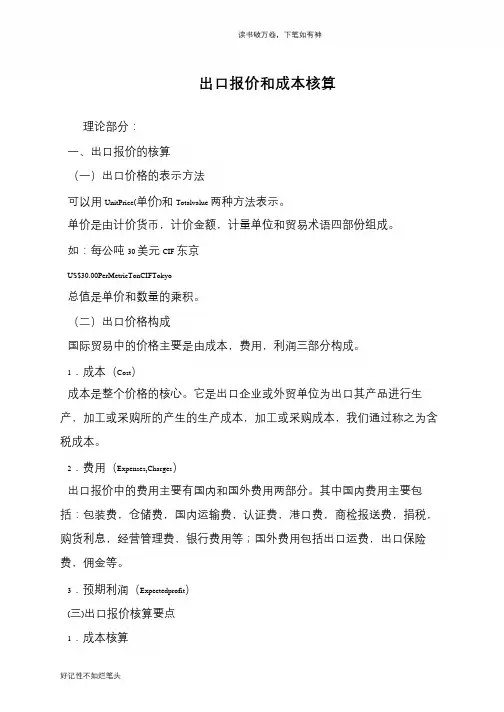

出口报价和成本核算

理论部分:

一、出口报价的核算

(一)出口价格的表示方法

可以用UnitPrice(单价)和Totalvalue 两种方法表示。

单价是由计价货币,计价金额,计量单位和贸易术语四部份组成。

如:每公吨30 美元CIF 东京

US$30.00PerMetricTonCIFTokyo

总值是单价和数量的乘积。

(二)出口价格构成

国际贸易中的价格主要是由成本,费用,利润三部分构成。

1.成本(Cost)

成本是整个价格的核心。

它是出口企业或外贸单位为出口其产品进行生产,加工或采购所的产生的生产成本,加工或采购成本,我们通过称之为含税成本。

2.费用(Expenses,Charges)

出口报价中的费用主要有国内和国外费用两部分。

其中国内费用主要包括:包装费,仓储费,国内运输费,认证费,港口费,商检报送费,捐税,购货利息,经营管理费,银行费用等;国外费用包括出口运费,出口保险费,佣金等。

3.预期利润(Expectedprofit)

(三)出口报价核算要点

1.成本核算

好记性不如烂笔头。

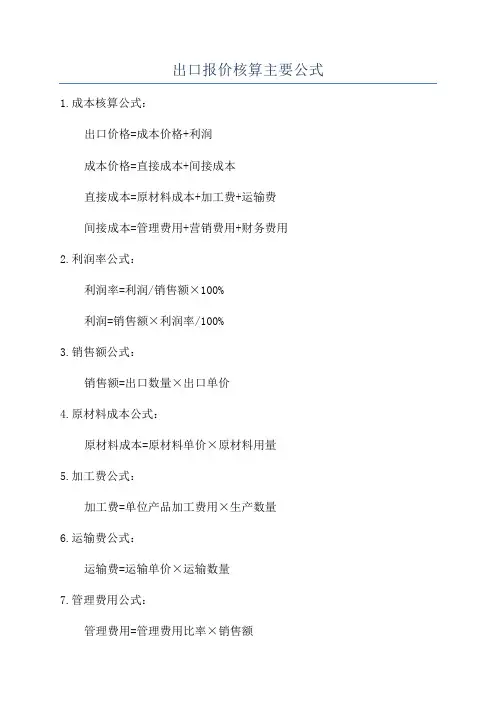

出口报价核算主要公式1.成本核算公式:

出口价格=成本价格+利润

成本价格=直接成本+间接成本

直接成本=原材料成本+加工费+运输费

间接成本=管理费用+营销费用+财务费用

2.利润率公式:

利润率=利润/销售额×100%

利润=销售额×利润率/100%

3.销售额公式:

销售额=出口数量×出口单价

4.原材料成本公式:

原材料成本=原材料单价×原材料用量

5.加工费公式:

加工费=单位产品加工费用×生产数量

6.运输费公式:

运输费=运输单价×运输数量

7.管理费用公式:

管理费用=管理费用比率×销售额

8.营销费用公式:

营销费用=营销费用比率×销售额

9.财务费用公式:

财务费用=资金成本×资本占用额

10.总成本公式:

总成本=直接成本+间接成本

通过以上公式,可以对出口报价进行有效的核算和计算。

在实际操作中,每个企业会根据自身情况和市场需求进行具体调整和计算。

同时,还

需要考虑到汇率波动、关税、退税等因素对出口报价的影响。

除了上述公式,还需要考虑到其他因素,如市场需求、竞争对手报价、产品质量和品牌影响等。

在制定出口报价时,企业需要综合考虑这些因素,以确保报价既具有竞争力又能获得合理的利润。

国际贸易-出口报价核算的主要公式出口报价是出口商向国外客户出售某商品报出的价格。

在计算价格时,首先需要明确价格的构成,即所报价格将有哪些部分组成,然后需了解各组成部分的计算方法,也就是出口成本、各项费用以及利润的计算依据,最后将各部分加以合理的汇总即可。

实际业务中,经常报FOB、CIF和CFR价格,这三种价格的核算介绍如下:(1)明确商品价格构成CIF价=成本+费用+运费+保费+利润=(成本+费用+运费+保费)/(1-利润率)CFR价=成本+费用+运费+利润=(成本+费用+运费)/(1-利润率)FOB价=成本+费用+利润=(成本+费用)/(1-利润率)常用贸易术语间的换算:CFR价=FOB+运费CIF价=CFR+保险费=CFR+CIF*110%*保险费率CIF价=CFR/(1-110%*保险费率)(2)出口成本核算出口退税额=含税成本/(1+增值税率)*出口退税率出口成本=含税成本–出口退税额(3)出口费用核算国内费用包含:国内运费、认证费、商检费、仓储费、港区港杂费、报关费用、出口关税;业务定额费=采购成本*业务定额费率银行费用=出口价格*银行费用率垫款利息=采购成本*贷款年利率*垫款天数/360出口关税税额=出口完税价格*出口关税税率=FOB净价/(1+出口关税税率)*出口关税税率国外运费=总国外运费/商品数量国外保费=保险金额*各种保险费率之和=CIF价*(1+投保加成率)*各种保险费率之和(4)核算商品的出口利润出口利润=出口价格*销售利润率(5)佣金核算佣金额=含拥价*佣金率净价=含佣价-单位货物佣金额=含佣价*(1-佣金率)含佣价=净价/(1-佣金率)例题:某进出口公司出售商品三色熊,包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装12只,每箱体积为0.24立方米,该商品用20英尺运输出口。

与供应商联络,上述三色熊厂报价:含17%增值税人民币50元/只,查得三色熊出口退税率为11%。

进出口商品价格核算一.出口成本核算1.成本核算:为出口商品所作的的投入(出口商品总成本)与通过出口该商品所创造的FOB外汇净收入,或与外汇净收入按人民币市场汇价的银行外汇买入价所兑换成的人民币收入相比较。

2.出口商品总成本(扣除出口退税后),与FOB外汇净收入比较,可求得出口商品的换汇成本(换汇率)。

3.出口商品总成本(退税后),与FOB外汇净收入兑换成人民币总额相比较,可求得出口盈利额或亏损额。

4.外贸企业在每笔出口交易中,应做到其出口商品的换汇成本不高于单位外汇收入的兑换率(银行外汇买入价)即换汇成本≤银行外汇买入价,即可以获得盈利。

5.人民币盈利率越大,换汇成本越低;反之,人民币盈利率越小或亏损率越大,则换汇成本也越高。

6.核算公式出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用-出口退税收入定额费用=出口商品购进价×费用定额率退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率例:出口健身器材(仰卧起坐板sit-up Bench)1000只,出口价为每只21美元CIF纽约,CIF总价为21000美元,其中运费2160美元、保险费112美元。

进价每只人民币117元,共计人民币117000元(含增值税17%),费用定额率10%,出口退税率13%。

当时人民币兑美元市场汇价买入价为6.62元。

请计算健身器材的换汇成本和盈利额。

二.佣金与折扣1.佣金:卖方或买方付给中间商为其对货物的销售或购买提供中介服务的酬金。

明佣:在合同价格条款中明确规定佣金的百分比。

暗佣:佣金问题没有在贸易合同中体现出来,而由当事人另行约定。

双头佣:中间商/代理商向贸易合同的买卖双方都收取的佣金。

2.折扣:卖方按照原价给买方以一定的减让。

3.作用:可调动中间商和买方推销和经营我方出口货物的积极性,增强出口货物在国外市场的竞争力,从而扩大销售。

4.佣金的表示方法1 用文字表示例如:US$ 335 per metric ton CIF New York including 2% commission2 在贸易术语后加C并注明百分比例如:US$335 per metric ton CIFC2% New York或US$335 per metric ton CIFC2 New York5.折扣的表示方法:一般用文字表示例如:US $300 per metric ton FOB Shanghai less 2% discount说明:1. 在实践中除非事先另有约定,如有关价格条款中对佣金或折扣未作表示,通常理解为不含佣金或不给折扣的价格(即净价);2. 如净价成交,可在价格条款中明确表明“净价”字样。