贵州茅台成本分析(第16组)

- 格式:ppt

- 大小:1.56 MB

- 文档页数:20

贵州茅台年度财务报告分析报告贵州茅台是中国最知名和最重要的白酒品牌之一,也是世界上市值最高的酒类上市公司。

根据贵州茅台最新一年度的财务报告,我将对其进行分析,并提供一些观点和建议。

首先,让我们看一下贵州茅台的财务状况。

在过去一年中,公司实现了稳定的营业收入和利润增长。

营业收入达到了X亿元,同比增长X%。

净利润为X亿元,同比增长X%。

这证明贵州茅台在市场上取得了良好的业绩,酒类消费者对其产品的需求保持强劲。

其次,贵州茅台拥有稳定增长的现金流。

公司的现金流量表显示,其现金流量净额为X亿元,同比增长X%。

这意味着贵州茅台能够有效管理其资金,实现了收入和支出的良好平衡。

此外,公司的库存管理也很出色,使得其能够在高峰期满足消费者的需求,同时降低了库存成本。

贵州茅台在市场上的份额和品牌价值也在不断增长。

根据相关数据,贵州茅台的市场份额在过去一年中增长了X%,达到了X%。

这是一个令人印象深刻的数字,反映了贵州茅台在白酒市场中的竞争优势和品牌影响力。

此外,贵州茅台的品牌价值也大幅提升,根据XXXXX的数据,其品牌价值达到了X亿元,同比增长X%。

这说明贵州茅台的品牌建设和推广策略非常成功。

尽管贵州茅台在财务表现上取得了很好的成绩,但仍然存在一些潜在的风险和挑战。

首先,公司面临着原材料成本上涨的压力。

茅台酒的原材料主要是高粱和水,贵州茅台酒以高粱曲精酿制成。

然而,由于自然灾害、气候变化和市场供需关系,高粱的价格有可能上涨,从而增加了贵州茅台的生产成本。

其次,市场竞争也存在一定的风险。

随着中国酒类市场的不断发展,越来越多的白酒品牌进入市场,竞争日趋激烈。

贵州茅台需要保持品牌的差异化和创新优势,以维持其市场地位和竞争力。

鉴于上述情况,我认为贵州茅台应采取一些措施来应对潜在风险和挑战。

首先,公司应进一步提高供应链的效率和稳定性,以确保原材料的供应和成本的控制。

其次,贵州茅台应继续加强品牌建设和市场推广,以提高品牌的认知度和忠诚度。

贵州茅台公司财务报表分析贵州茅台公司财务报表分析贵州茅台公司是中国最大的白酒生产企业,也是全球最有价值的酒类品牌之一。

该公司的财务报表可以为投资者提供重要的财务信息,以分析公司的经营状况、盈利能力和偿债能力。

在本文中,我们将对贵州茅台公司的财务报表进行详细分析,并对其财务状况进行评估。

首先,我们来看贵州茅台公司的资产负债表。

这张表格展示了公司在特定日期的资产和负债情况。

根据2021年年度报告,贵州茅台公司的总资产达到1099.9亿元,较上年度增长了11.1%。

在资产中,最大的部分是应收账款和存货,分别占总资产的49.6%和22.8%。

这表明公司在销售过程中有一定量的应收账款,并且存货占据了相当大的资产比例,这可能会增加风险,特别是在市场需求不稳定的情况下。

另外,公司在资产中还有大量的固定资产和无形资产,表明其在技术开发和生产能力上的投资较高。

在负债方面,贵州茅台公司的总负债为501.9亿元,较上年度增长了12.9%。

其中,最大的部分是应付账款和应付职工薪酬,分别占总负债的35.1%和22.8%。

公司还有一定比例的长期借款和应付利息,这可能增加了公司的偿债压力。

此外,公司的股东权益为598亿元,较上年度增长了8.0%。

股东权益是公司剩余资产减去负债后的余额,可反映出公司的净资产状况。

贵州茅台公司的股东权益占总资产的比例为54.4%,这表明公司的资产主要通过股东投资进行融资。

接下来,我们来分析贵州茅台公司的利润表。

利润表展示了公司在特定会计期间内的收入、成本和利润情况。

根据2021年年度报告,贵州茅台公司的营业收入为491亿元,较上年度增长了6.1%。

营业收入是公司主要经营活动所产生的收入,其增长表明公司在销售方面取得了一定的增长。

公司的主要成本包括原材料成本、人工成本和营销费用,根据报告,这些成本的增长超过了营业收入的增长,导致公司的毛利率下降。

毛利率是指公司销售收入扣除直接成本后的利润占销售收入的比例,它可以反映出公司的盈利能力。

贵州茅台财务报告分析一、主要科目的分析(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

(1)应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:(2)应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:(3)其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:(4)预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:(5)存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

贵州茅台股份有限公司财务分析案例展示老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。

演示流程:第一部分公司简介财务指标分析王巍第二部分投资与筹资分析陈英第三部分股利政策分析王怡第一部分公司简介财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类公司于2001.07.31日首次公开上市股票发行价31.39元发行股票7150万股股本总量25000股目前股本总量94380万元昨日收盘价:125.16财务指标分析我们收集了01年到06年贵州茅台,上市公司酿酒行业和五粮液公司的财务数据进行财务指标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。

以下财务指标分析数据资料来自于新浪网,证券之星1流动比率贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。

贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。

酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜2速动比率速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。

3资产负债率实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。

事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。

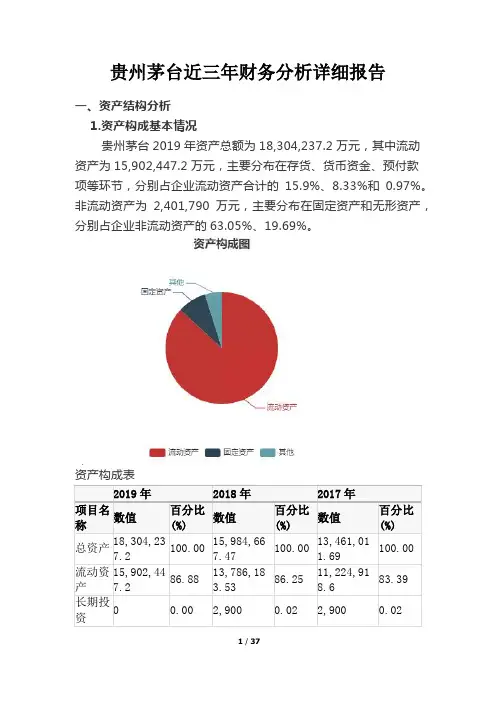

贵州茅台近三年财务分析详细报告分别占企业非流动资产的63.05%、19.69%。

资产构成表来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表15,984,667.47万元相比有较大增长,增长14.51%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加177,797万元,无形资产增加122,885.2万元,应收票据增加89,926.09万元,在建工程增加56,461.53万元,预付款项增加36,709.88万元,递延所得税资产增加5,065.21万元,其他应收款增加2,653.99万元,共计增加491,498.91万元;以下项目的变动使资产总额减少:长期待摊费用减少1,013.03万元,长期投资减少2,900万元,固定资产减少10,437.39万元,其他流动资产减少11,917.94万元,应收利息减少34,388.99万元,货币资金减少9,882,297.42万元,共计减少9,942,954.77万元。

增加项与减少项相抵,使资产总额增长9,451,455.87万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2019年其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况负债及权益构成表所有者权益变动表6.权益的增减变化原因以下项目的变动使所有者权益增加:未分配利润增加1,991,039.35万元,盈余公积增加315,147.78万元,共计增加2,306,187.12万元;以下项目的变动使所有者权益减少:其他综合收益减少13.3万元,共计减少13.3万元。

增加项与减少项相抵,使所有者权益增长2,306,173.82万元。

三、实现利润分析1.利润总额2019年实现利润为5,878,255.18万元,与2018年的5,082,760.34万元相比有较大增长,增长15.65%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

4.营业外利润2019年营业外利润为负25,893.75万元,与2018年负51,538.42万元相比亏损有较大幅度减少,减少49.76个百分点。

贵州茅台2019年上半年财务分析综合报告贵州茅台2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为2,829,013.13万元,与2018年上半年的2,271,996.68万元相比有较大增长,增长24.52%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为321,162.01万元,与2018年上半年的302,502.51万元相比有所增长,增长6.17%。

2019年上半年销售费用为198,695.92万元,与2018年上半年的219,958.8万元相比有较大幅度下降,下降9.67%。

2019年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年上半年管理费用为271,585.87万元,与2018年上半年的246,041.55万元相比有较大增长,增长10.38%。

2019年上半年管理费用占营业收入的比例为6.88%,与2018年上半年的7.37%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-191.28万元。

三、资产结构分析与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,贵州茅台2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

张秋英20080410100106贵州茅台财务报告分析一、主要科目的分析(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

(1)应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:(2)应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:(3)其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:(4)预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:(5)存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

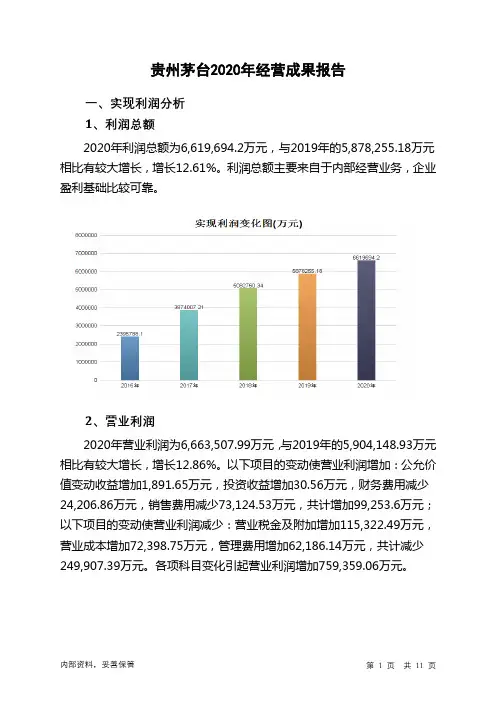

贵州茅台2020年经营成果报告一、实现利润分析1、利润总额2020年利润总额为6,619,694.2万元,与2019年的5,878,255.18万元相比有较大增长,增长12.61%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2020年营业利润为6,663,507.99万元,与2019年的5,904,148.93万元相比有较大增长,增长12.86%。

以下项目的变动使营业利润增加:公允价值变动收益增加1,891.65万元,投资收益增加30.56万元,财务费用减少24,206.86万元,销售费用减少73,124.53万元,共计增加99,253.6万元;以下项目的变动使营业利润减少:营业税金及附加增加115,322.49万元,营业成本增加72,398.75万元,管理费用增加62,186.14万元,共计减少249,907.39万元。

各项科目变化引起营业利润增加759,359.06万元。

3、投资收益2020年投资收益为30.56万元。

4、营业外利润2020年营业外利润为负43,813.79万元,与2019年负25,893.75万元相比亏损有较大幅度增长,增长69.21%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年的营业收入为9,491,538.09万元,比2019年的8,542,957.35万元增长11.10%,营业成本为815,400.15万元,比2019年的743,001.39万元增长9.74%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况贵州茅台2020年成本费用总额为3,114,349.81万元,其中:营业成本为815,400.15万元,占成本总额的26.18%;销售费用为254,774.57万元,占成本总额的8.18%;管理费用为678,984.43万元,占成本总额的21.8%;财务费用为-23,461.06万元,占成本总额的-0.75%;营业税金及附加为1,388,651.73万元,占成本总额的44.59%。

茅台集团成本分析报告论文茅台集团成本分析报告一、茅台集团的基本情况茅台集团是中国最大的白酒企业之一,也是世界上最著名的白酒品牌之一。

公司主要生产茅台酒,具有悠久的历史和卓越的品质。

茅台集团的产品销售遍及国内外市场,是中国白酒行业的领军企业。

二、茅台集团的成本分析1. 茅台酒生产的成本茅台酒的生产过程非常复杂,需要经过多个环节的精细操作。

生产茅台酒的主要原料是高粱、小麦和纯净水。

这些原材料的采购成本对整个生产成本的构成有着重要的影响。

高粱是茅台酒的主要原料,茅台集团会选择优质的高粱进行生产。

高粱的价格受供求关系以及天气因素等多种因素的影响。

小麦是茅台酒的辅料,用来发酵和提取酒精。

小麦的价格相对稳定,但成本也需要计算在内。

茅台酒生产工艺独特,需要耗费大量的时间和人力。

茅台集团拥有一支经验丰富的生产团队,工人的工资和福利也需要计算在内。

此外,还需要考虑设备的折旧费用、能源消耗等。

2. 营销成本茅台集团在市场推广和产品销售方面投入了大量的资金。

茅台酒一直以来都是高端白酒的代表,因此需要通过各种渠道来宣传和推广产品。

市场营销成本包括广告宣传费用、推广活动费用、销售人员的工资和奖金等。

茅台集团通过多种渠道来销售产品,如批发、零售、电商等。

销售渠道的维护和管理需要投入一定的资金。

此外,茅台酒还涉及到品牌管理和维护费用,包括商标注册费用、品牌推广费用等。

茅台集团还需要投入一定的资金来保证产品的质量和安全。

这包括质检人员的工资和培训费用、原材料的检测费用、产品包装和运输过程中的保护费用等。

三、成本控制和优化建议在茅台集团的成本分析的基础上,针对成本控制和优化提出以下建议:1. 加强供应链管理:茅台集团可以通过与供应商建立长期合作关系,降低原材料的采购成本。

同时,提高供应链的效率,减少运输和仓储等环节的成本。

2. 提高生产效率:茅台集团可以通过引入先进的生产设备和工艺,提高生产效率和产品质量。

减少人力投入,并提高生产自动化水平,降低生产成本。

2011年财务报表分析财务管理1003班1011220306王婷婷1011220307崔院春1011220308李俊菊1011220309肖长爽1011220330王一凡目录第一章贵州茅台股份有限公司概况--------------------------------------3 第二章阅读审计报告和董事会报告--------------------------------------4 第三章主要财务比例分析--------------------------------------------------5 第四章财务报告详细分析-------------------------------------------------13第一节资产负债表分析------------------------------------------------------------13 第二节利润表分析------------------------------------------------------------------21 第三节现金流量表分析------------------------------------------------------------26第五章模块分析-------------------------------------------------------------33第一节杜邦分析---------------------------------------------------------------------33 第二节阿塔曼模型分析------------------------------------------------------------36第六章对企业财务状况的整体评价-------------------------------------40 第七章对公司未来的展望-------------------------------------------------42第一章贵州茅台股份有限公司概况中国贵州茅台酒厂有限责任公司的前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司(以下简称集团公司),1999 年,由有限责任公司联合中国食品发酵研究所发起的贵州茅台酒股份有限公司正式成立,成立时注册资本为人民币18,500万元。

告诉你茅台,五粮液的真实成本一直知道,白酒行业充满了血腥和暴力,十多年前,我出生的地方为全国的白酒消费量贡献了百分之三十的原酒供应量60万吨,并授予中国最大的原酒原酒基地。

期间,涌现很多千万富翁、亿万富翁。

暴利和行业竞争使当地企业之间纷纷抛出杀手鐧,于是,香港的暴力枪杀片呈现于我们周围的现实街头。

壮观!出门就能品酒香和现实状况,让我涉足白酒制造和销售行业,从最初的原酒制造、销售到品牌运营及策划,到现在有15年的时间。

感兴趣的还一个原因是被一个酒痴讲述的白酒传统工艺和白酒的文化历史彻底洗脑,现在我完全是一个白酒通,无论是白酒的生产工艺过程,还是白酒的品牌开发和行销策划,已经有很深的认知。

近年来知名白酒销售价格几乎每年以40%速度递增,现在已变成奢侈品,让普通消费者望酒兴谈。

作为白酒行业的从业人员,有必要让消费者了解奢侈白酒的成本价格,以还消费者的知情权,理性消费!茅台:酱香型白酒典范,生产工艺中发酵期为6个月以上,多次发酵,多次取酒,储存3年以上,方可上市销售才能达到品质要求。

一瓶茅台的成品酒成本价:原酒酒水价格:30.00元/500ml,金卡包装外盒(外箱的成本折算在内):2.50元/套,乳玻材质酒瓶:1.50元/只,酒盖:0.35元/个,标贴:0.10元/只,防伪标:0.10元/只,无纺布手提袋,每只1.20元,折算每瓶成本0.60元,人工及杂费:0.35元/瓶。

成本价为:30.00+2.50+1.50+0.35+0.10+0.10+0.60+0.35=35.50元,市场零售价格:920.00元/瓶,成本价格是销售价格的3.9%。

五粮液:浓香型白酒,具有特殊的五粮香味,也就是生产原材料多糯米原料,发酵期为3个月,双轮发酵,二次取酒,储存1年以上,方可上市销售才能达到品质要求。

一瓶五粮液的成品成本价:原酒酒水价格:25.00元/500ml,外盒(外箱的成本折算在内):12.00元/只,精白料玻璃酒瓶:3.60元/只,酒盖:0.55元/个,标贴:0.15元/只,防伪标:0.15元/只,无纺布手提袋,每只1.20元,折算每瓶成本0.60元,人工及杂费:0.35元/瓶。

一瓶贵州茅台白酒的成本?估计没有几个人知道!我来讲给你听1/7了解茅台白酒类成本,首先应该了解真实的古代粮食白酒类茅台酿酒技术。

2/7端午节曲药材,小麦为原料,小麦成本在3-4元/斤。

一斤酒需要约2.5磅的曲,费用:4元/公斤×2.5公斤=10元3/7崇阳下沙,优质纯粮酒白酒类与当地的红高粱,红缨糯高粱,3.5~4.5元/公斤的成本,高粱白酒类率低,价格高,增加高质量的茅台白酒类生产成本。

一磅的成品酒也应该是大约2.5磅的红色食物。

高粱成本:4元/靳,* 2.5斤,=10元4/7九次烹调,八次发酵,七次取酒,每蒸馏一次,饮料后,所有酒糟应闭上,冷却,然后发酵。

这个过程将重复九次,直到8月底的第二年结束时,计算白酒。

“这就是我们所说的“九”和“八”发酵。

所以,从端午节第一年开始曲,第二年到8月7日底圆端酒。

这将需要一年多的时间。

5/7窖藏时间,只是自酿的酒,不能喝。

要本文3-5年。

为了确保最高的质量,6岁以上。

当然,也不要窖藏,越久越好,一般十多岁都是用作调味酒,喝起来味道不好。

6/7勾兑年份为同年第二年,原酒风味特征,品质等级,圆混勾兑。

基于第三年的窖藏酒的老品酒勾兑,与谐波平衡高质量。

将各种不同的基酒,一年四季的风味特点,按照配比勾兑,形成优质茅台酒,再储存半年以上,看是否稳定质量。

n要实现与纯茅台酒相调和的纯酒,只有用五年的基础酒窖是不够的,必须用窖藏十年甚至二十年以上的酒勾兑!所以茅台镇茅台酒,除了在原料、工艺、酒窖等方面完全一致外,还有足够的酒来调味!7/7其他费用,规模50窖酒厂环保排污费:5万元/年,水电13万/月,煤或天然气800元/吨,与白酒大师的工资税,酒厂窖池养护费用等,其中,不比一斤酒60元,谁不出来。

包装、商标、品牌宣传、运营、物流、仓储、税收等费用至少要20元。