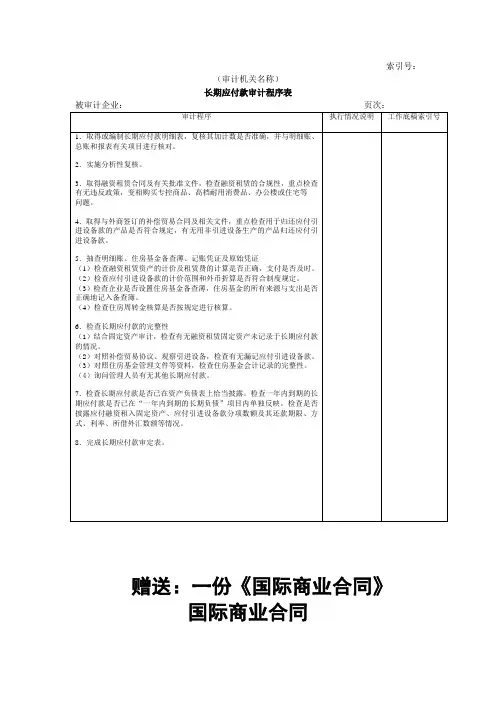

长期应付款审计程序表

- 格式:doc

- 大小:17.00 KB

- 文档页数:2

索引号:(审计机关名称)长期应付款审计程序表被审计企业:页次:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。

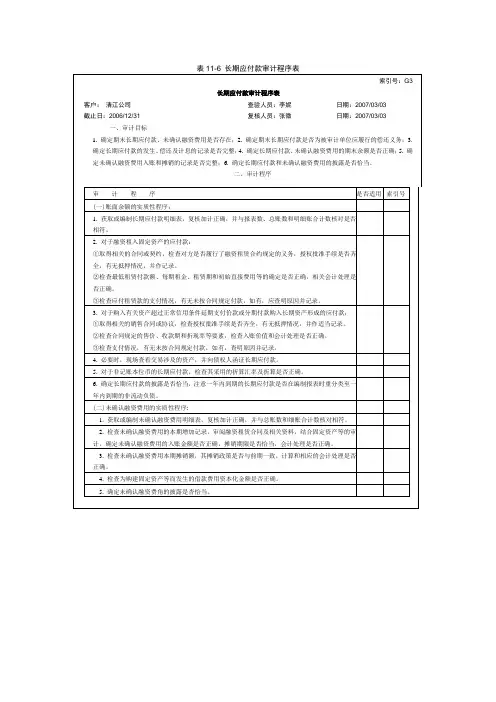

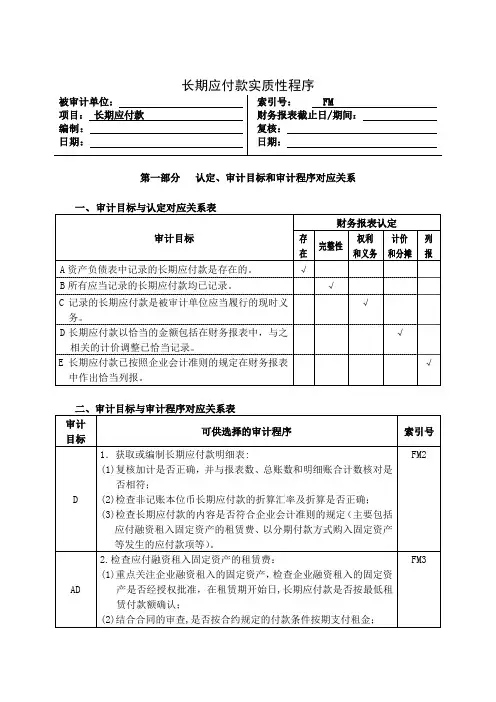

被审计单位: 项目: 长期应付款 编制: 日期:长期应付款实质性程序索引号:FM财务报表截止日/期间: 复核:日期:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表财务报表认定审计目标存权利 计价 列完整性在和义务 和分摊 报A 资产负债表中记录的长期应付款是存在的。

√B 所有应当记录的长期应付款均已记录。

√C 记录的长期应付款是被审计单位应当履行的现时义√务。

D 长期应付款以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 长期应付款已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序1.获取或编制长期应付款明细表:(1)复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符;D (2)检查非记账本位币长期应付款的折算汇率及折算是否正确;(3)检查长期应付款的内容是否符合企业会计准则的规定(主要包括应付融资租入固定资产的租赁费、以分期付款方式购入固定资产等发生的应付款项等)。

2.检查应付融资租入固定资产的租赁费:(1)重点关注企业融资租入的固定资产,检查企业融资租入的固定资AD产是否经授权批准,在租赁期开始日,长期应付款是否按最低租赁付款额确认;(2)结合合同的审查,是否按合约规定的付款条件按期支付租金;索引号 FM2FM3审计 目标 ADB ACD D ADE可供选择的审计程序索引号(3)检查会计处理是否正确。

3.检查以分期付款方式购入固定资产等发生的应付款项:FM3(1)检查购入超过信用条件延期支付价款、实质上具有融资性质的资产,长期应付款是否按应支付的金额确认;(2)结合合同的审查,是否按合约规定的付款条件按期支付价款;(3)检查会计处理是否正确。

4.检查未确认融资费用。

重新计算实际利率,并与被审计单位的所计算确定的实际利率进行比较,检查被审计单位是否按照实际 略利率分摊未确认融资费用,分摊是否正确,相应的会计处理是否正确等。

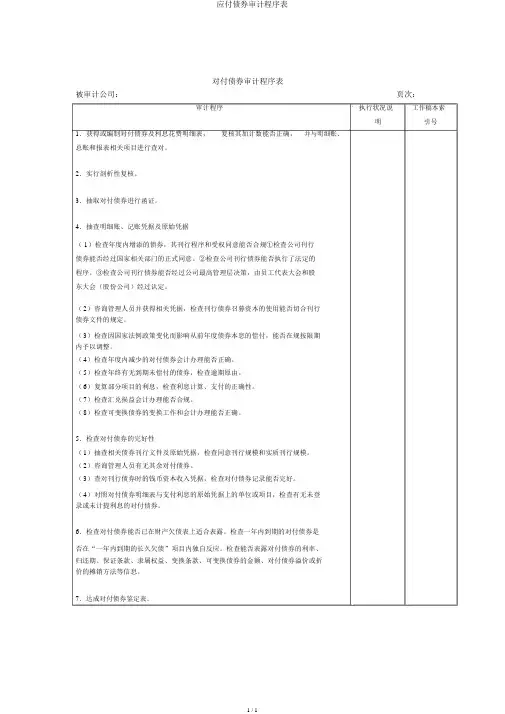

应付债券审计程序表对付债券审计程序表被审计公司:页次:审计程序执行状况说工作稿本索明引号1.获得或编制对付债券及利息花费明细表,复核其加计数能否正确,并与明细账、总账和报表相关项目进行查对。

2.实行剖析性复核。

3.抽取对付债券进行函证。

4.抽查明细账、记账凭据及原始凭据( 1)检查年度内增添的债券,其刊行程序和受权同意能否合规①检查公司刊行债券能否经过国家相关部门的正式同意。

②检查公司刊行债券能否执行了法定的程序。

③检查公司刊行债券能否经过公司最高管理层决策,由员工代表大会和股东大会(股份公司)经过认定。

(2)咨询管理人员并获得相关凭据,检查刊行债券召募资本的使用能否切合刊行债券文件的规定。

(3)检查因国家法例政策变化而影响从前年度债券本息的偿付,能否在规按限期内予以调整。

(4)检查年度内减少的对付债券会计办理能否正确。

(5)检查年终有无到期未偿付的债券,检查逾期原由。

(6)复算部分项目的利息,检查利息计算、支付的正确性。

(7)检查汇兑损益会计办理能否合规。

(8)检查可变换债券的变换工作和会计办理能否正确。

5.检查对付债券的完好性(1)抽查相关债券刊行文件及原始凭据,检查同意刊行规模和实质刊行规模。

(2)咨询管理人员有无其余对付债券。

(3)查对刊行债券时的钱币资本收入凭据,检查对付债券记录能否完好。

(4)对照对付债券明细表与支付利息的原始凭据上的单位或项目,检查有无未登录或未计提利息的对付债券。

6.检查对付债券能否已在财产欠债表上适合表露。

检查一年内到期的对付债券是否在“一年内到期的长久欠债”项目内独自反应。

检查能否表露对付债券的利率、归还期、保证条款、隶属权益、变换条款、可变换债券的金额、对付债券溢价或折价的摊销方法等信息。

7.达成对付债券鉴定表。

1 / 1。

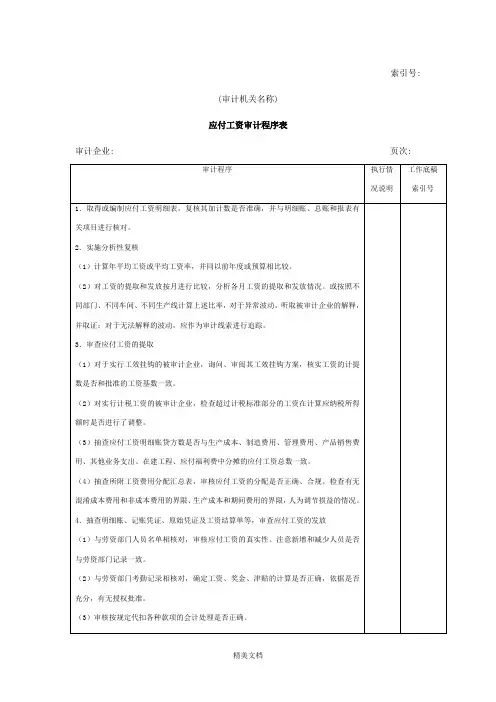

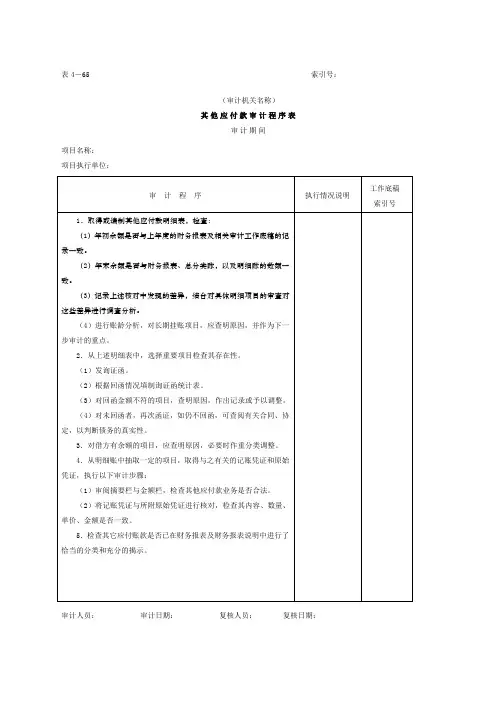

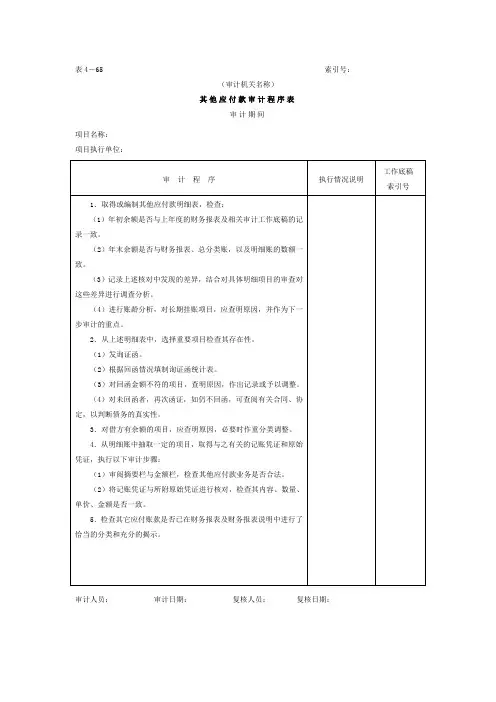

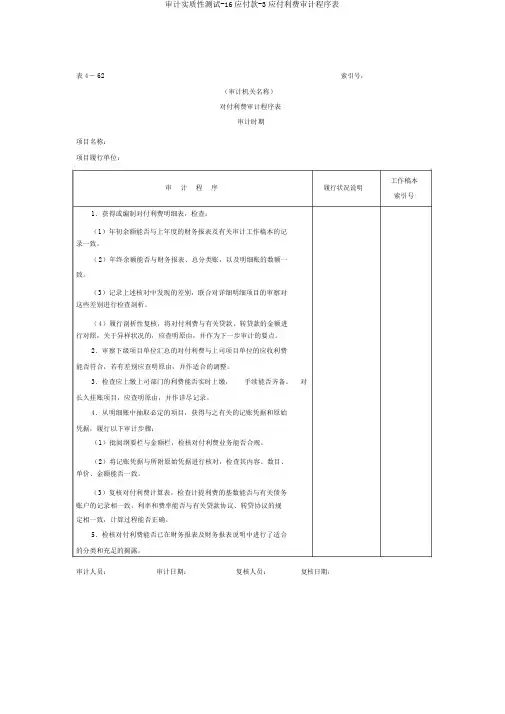

审计实质性测试-16应付款-3应付利费审计程序表

表 4- 62索引号:

(审计机关名称)

对付利费审计程序表

审计时期

项目名称:

项目履行单位:

工作稿本

审计程序履行状况说明

索引号1.获得或编制对付利费明细表,检查:

(1)年初余额能否与上年度的财务报表及有关审计工作稿本的记

录一致。

(2)年终余额能否与财务报表、总分类账,以及明细账的数额一

致。

(3)记录上述核对中发现的差别,联合对详细明细项目的审察对

这些差别进行检查剖析。

(4)履行剖析性复核,将对付利费与有关贷款、转贷款的金额进

行对照,关于异样状况的,应查明原由,并作为下一步审计的要点。

2.审察下级项目单位汇总的对付利费与上司项目单位的应收利费

能否符合,若有差别应查明原由,并作适合的调整。

3.检查应上缴上司部门的利费能否实时上缴,手续能否齐备。

对

长久挂账项目,应查明原由,并作详尽记录。

4.从明细账中抽取必定的项目,获得与之有关的记账凭据和原始

凭据,履行以下审计步骤:

(1)批阅纲要栏与金额栏,检核对付利费业务能否合规。

(2)将记账凭据与所附原始凭据进行核对,检查其内容、数目、

单价、金额能否一致。

(3)复核对付利费计算表,检查计提利费的基数能否与有关债务

账户的记录相一致,利率和费率能否与有关贷款协议、转贷协议的规

定相一致,计算过程能否正确。

5.检核对付利费能否已在财务报表及财务报表说明中进行了适合

的分类和充足的揭露。

审计人员:审计日期:复核人员:复核日期:。

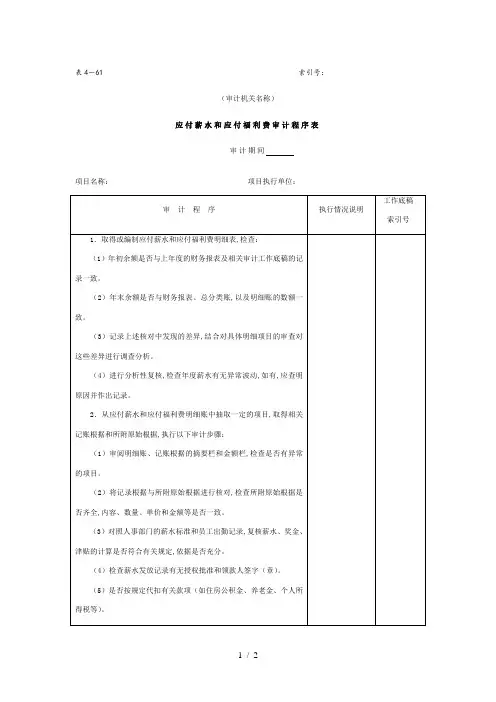

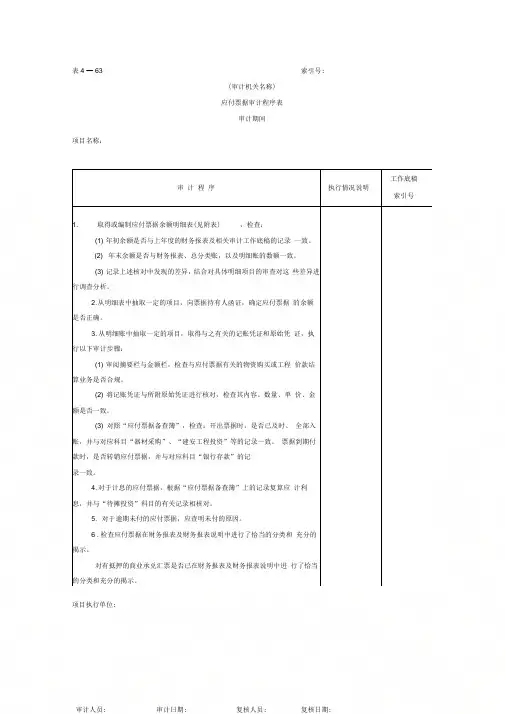

表4 — 63 索引号:(审计机关名称)应付票据审计程序表审计期间项目名称:项目执行单位: 审计程序执行情况说明工作底稿索引号1. 取得或编制应付票据余额明细表(见附表) ,检查:(1) 年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2) 年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3) 记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2. 从明细表中抽取一定的项目,向票据持有人函证,确定应付票据的余额是否正确。

3. 从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:(1) 审阅摘要栏与金额栏,检查与应付票据有关的物资购买或工程价款结算业务是否合规。

(2) 将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3) 对照“应付票据备查簿”,检查:开出票据时,是否已及时、全部入账,并与对应科目“器材采购”、“建安工程投资”等的记录一致。

票据到期付款时,是否转销应付票据,并与对应科目“银行存款”的记录一致。

4. 对于计息的应付票据,根据“应付票据备查簿”上的记录复算应计利息,并与“待摊投资”科目的有关记录相核对。

5. 对于逾期未付的应付票据,应查明未付的原因。

6 .检查应付票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

对有抵押的商业承兑汇票是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

赠送:一份《国际商业合同》国际商业合同买方: _______________________________________法定代表人: 职务: 国籍: 买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全 面履行: 第一条品名、规格、价格、数量: 单位: _______________________________ 数量: _______________________________单价: _______________________________总价: _______________________________总金额: ________________________________ 第二条 原产国别和生产厂:第三条包装:1. 须用坚固的木箱或纸箱包装。

索引号:(审计机关名称)长期借款审计程序表被审计企业:页次:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。