实质性审计中各科目审计程序

- 格式:doc

- 大小:29.50 KB

- 文档页数:13

新审计准则实质性审计程序1001库存现金实质性审计程序1.核对现金日记账期末余额与总账数;2.监盘库存现金,编制“库存现金盘点表”;3.将库存现金盘点金额与现金日记账余额进行核对,如有差异,是否要求被审计单位查明原因并作适当调整,如无法查明原因,是否要求被审计单位按管理权限取得批准后作出调整;4.在非资产负债表日进行盘点时,应调整至资产负债表日的金额;5.若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,应在盘点表中注明,并作必要的调整;6.抽取大额现金收支原始凭证进行测试,检查内容的完整性,有无授权批准,并核对相关账户的进账情况;7.抽查资产负债表日前后若干天的大额现金收支凭证进行截止测试,如有跨期收支事项是否作适当调整;8.对于非记账本位币的现金,应检查折算汇率的正确性;9.针对识别的舞弊风险等特别风险,应实施追加的审计程序; 如在期末或接受期末时对现金进行监盘等10.验明现金列报的恰当性;1002银行存款实质性审计程序1.实施货币资金的起步审计程序;获取或编制银行存款明细表,并与总账和银行存款日记账核对2.实施实质性分析程序;包括编制货币资金收支金额汇总表、编制现金比率分析表等.3.获取银行对账单、银行存款余额调节表,并与日记账核对;查明银行存款余额差异原因,作出记录或作适当调整;4.检查未达账项的真实性以及资产负债表日后的进账情况,并对应于不应于资产负债表日前进账的重大事项进行调整;5.抽查对账单,将其与银行日记账核对,确定是否存在未入账的情况;6.对银行存款账户发函询证;7.查明大额定期存款或限定用途存款的实际情况;8.关注各银行存款账户余额的可收回性;在有确凿证据表明存款已经部分或全部不能收回的情况下,是否提请被审计单位作出调整;9.抽取大额的或有疑问的银行存款收支原始凭证进行测试,检查内容是否完整,有无授权批准,并核对相关账户的进账情况;10.对非记账本位币的银行存款进行检查以确定折算汇率的正确性;11.结合上年工作底稿复核银行存款账户的完整性;12.抽查资产负债表日前后若干天的大额银行存款收支凭证进行截止测试;13.列明不符合现金及现金等价物条件的银行存款;程序;如调查已注销银行账户的恢复使用情况;直接向被审计单位的顾客询问或函证付款日或退货情况等15.验明银行存款列报的恰当性;1015其他货币资金实质性审计程序1.核对外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等明细账期末合计数与总账数;2.对外埠存款户、银行汇票存款户、银行本票存款户、信用卡存款、信用证保证金存款和存出投资款等账户的期末余额实施函证;3.获取存出投资款对账单、余额调节表,并与明细账核对以确认未达账项的真实性;4.对非记账本位币的其他货币资金进行检查以确定折算汇率的正确性;5.对期末余额中长时间未结清的款项进行检查;6.对大额或有疑问的原始凭证进行抽查,以确定内容是否完整、有无授权批准,并核对相关账户进账情况;7.对资产负债表日前后若干天的大额收支凭证进行截止测试,并对跨期收支事项作适当调整;8.列明不符合现金及现金等价物条件的其他货币资金;9.对其他货币资金进行分析性测试以确定其安全性;程序;11.验明其他货币资金列报的恰当性;1101短期投资实质性审计程序1.实施短期投资的起步审计程序;编制短期投资明细表,并与总账、明细账核对2.获取股票、债券及基金账户对账单,与明细账余额核对,并发函询证;3.获取期货账户对账单,与明细账余额核对,并发函询证;4.监盘库存有价证券,与相关账户余额进行核对,并查明差异原因进行适当调整;5.查阅在外保管的有价证券的证明文件,并实施必要的函证;6.抽查短期投资变动项目的记账凭证,确定其原始凭证是否完整合法,会计处理是否正确;7.复核与短期投资有关的损益计算的准确性,并与投资收益项目有关数据核对;8.复核短期投资划转为长期投资的会计处理的正确性;9.检查有无长期投资性质的短期投资项目,如有,是否进行说明和调整;10.将股票、债券、基金和期货等短期投资项目的资产负债表日市值与其成本进行比较,若有差异是否提请被审计单位进行适当会计处理并予以披露;程序;12.验明短期投资披露的恰当性;1121应收票据实质性审计程序1.实施应收票据的起步审计程序;获取明细表、账账核对、账表核对等2.实施应收票据的实质性分析程序;3.取得与主要销售客户签订的合同并对其内容进行了核实;是否核查票据的真实交易背景;4.监盘库存票据,并与“应收票据备查簿”的有关内容核对;是否检查票据背书的连续、完整性,关注票据要素的合理性及其有效性;关注背书转让票据的连带责任;关注存在已作质押的票据和银行退回的票据;5.对应收票据进行函证;如果不对应收票据进行函证,是否说明理由;如果认为函证很可能无效是否实施替代审计程序获取充分、适当的审计证据;6.函证程序验证相符的金额占项目余额的比例为多少;期后收款验证相符的金额占项目余额的比例为多少;7.复核带息票据的利息计算,并检查其会计处理是否正确;8.复核贴现票据贴现息计算的正确性、会计处理的正确性;是否编制已贴现和已转让但未到期的商业承兑汇票清单,并检查是否存在贴现保证金,是否已披露;9.标明应收关联方的票据,实施关联方审计程序;10.验明应收票据列报的恰当性;1122应收账款实质性审计程序1.实施应收账款的起步审计程序;获取明细表、账账核对、账表核对等2.实施应收账款的实质性分析程序;3.取得与主要销售客户签订的合同并对其内容进行了核实;4.获取或编制应收账款账龄分析表,并检查其计算的准确性;5.在被审计单位协助下标出至审计时已收回的应收账款金额,对已收回金额较大的款项进行常规检查,如核对收款凭证、银行对账单、销货发票等,并注意凭证发生日期的合理性,分析收款时间是否与合同相关要素一致;6.对应收账款进行函证;如果不对应收账款进行函证,是否在工作底稿中说明理由;如果认为函证很可能无效,是否实施替代审计程序获取充分、适当的审计证据;1可采用审计抽样或其他选取测试项目的方法确定函证项目;2对函证实施过程进行控制;询证函是否由注册会计师直接收发;被询证者以传真、电子邮件等方式回函的,要求被询证者寄回询证函原件;如果未能收到积极式函证回函,应考虑与被询证者联系,要求对方作出回应或再次寄发询证函.3编制“应收账款函证结果汇总表”,对函证结果进行评价;1核对回函内容与账面记录;如不一致,应分析原因,编制“应收账款函证结果调节表”进行调节,并检查支持凭证;如果不符事项构成错报,应重新考虑所实施审计程序的性质、时间和范围;2针对最终未回函的账户实施替代审计程序例如,实施期后收款测试,检查出库单、运输记录、销售合同等相关原始资料及询问被审计单位有关部门等.4必要时,是否针对未发函询证的一般项目,选择一个有代表性的样本,实施替代审计程序;5评价函证程序的结果;如果实施函证和替代审计程序都不能取得充分、适当的审计证据,应考虑实际情况实施追加审计程序;7.函证程序验证相符的金额占项目余额的比例为多少,其他替代程序验证相符的金额占项目余额的比例为多少;8.针对收入的舞弊风险,应实施应对审计程序;如通过函证和更直接的沟通方式询问、走访向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;9.结合主营业务收入项目实施截止测试程序;10.检查资产负债表日后的销售退回、折让,对存在异常迹象的应考虑追加审计程序;11.评价针对可疑账户计提的坏账准备的适当性;关注以前年度大额坏账收回的情况;12.复核应收账款和销售收入总分类账、销售收入分类账和现金日记账,调查异常项目;对大额或异常及关联方应收账款,即使回函相符,仍应抽查其原始凭证;13.检查应收账款减少的异常情况;14.检查非货币性资产交换、债务重组的会计处理;15.检查应收账款中存在的债务人破产或者死亡,以其破产财产或者遗产清偿后仍无法收回,或者债务人长期未履行偿债义务的情况,应提请被审计单位处理;16.标明应收关联方包括持股5%以上含5%股东的款项,并实施关联方及其交易审计程序;17.检查确定应收账款的抵押或出售情况,并恰当披露;18.取得欠款前五名的客户清单,并计算其欠款合计数占应收账款期末余额的比例,评价信用风险集中情况,确定是否需要披露.19.验明应收账款列报的恰当性;1123预付账款实质性审计程序1.实施预付账款的起步审计程序;获取或编制预付账款明细表,复核加计数是否正确,并与报表数、总账数和明细账合计数核对相符2.对预付账款进行必要的分析程序;3.标明关联方款项余额,并注明合并报表时应予抵销的数字;4.分析预付账款账龄及余额构成,函证余额的正确性,并根据回函情况,编制与分析函证结果汇总表;5.对未回函及部分未发函的预付账款,抽查有关原始凭证,检查期后的收货记录,以确定其真实性;6.抽查有无重复付款或将同一笔已付清的账款在“应付账款”和“预付账款”中同时挂账的情况;7.检查预付账款的贷方余额,查明原因,并作重分类调整;8.检查预付账款长期挂账的原因,是否分析其长期未核销的原因及发生坏账的可能性,检查不符合预付账款性质的或因供货单位破产、撤销等原因无法再收到所购货物的应转入其他应收款;9.检查非记账本位币结算的预付账款折算汇率的正确性;10. 检查对关联方的预付帐款,分析交易真实性、交易价格是否符合公平交易原则,检查采购合同等有关文件,函证交易事项,必要时,应向公司管理层索取关联交易的声明书;11.验明预付账款列报的恰当性;1131应收股利实质性审计程序1.实施应收股利的起步审计程序;获取或编制应收股利明细表,并与明细账、总账余额和报表数核对标明应收关联方的股利,并注明合并报表时应予抵销的金额;2.取得利润分配方案及相应的股利分配公告,审查应收股利金额是否与分配方案一致;3.检查应收股利当期和期后的收款情况;4.关注长期未收回的应收股利及原因;5.验明应收股利列报的恰当性;1132应收利息实质性审计程序1.实施应收利息的起步审计程序;获取或编制应收利息明细表,并与明细账、总账余额和报表数核对2.标明应收关联方的利息,并注明合并报表时应予抵销的金额;3.索取相应的债券契约并审阅有关条款,检查应收利息的内容是否均为已到付息期尚未领取的利息;4.检查应收利息当期和期后的收款情况;5.在必要时对应收利息实施函证;6.验明应收利息列报的恰当性;1231其他应收款实质性审计程序1.实施其他应收账款的起步审计程序;获取明细表、账账核对、账表核对等2.实施其他应收账款的实质性分析程序;3.取得与主要往来单位签订的合同并对其内容进行了核实;3.获取或编制其他应收款账龄分析表,并检查其计算的准确性;.4.对其他应收款进行函证;如果不对其他应收款进行函证,是否在工作底稿中说明理由;如果认为函证很可能无效,是否实施替代审计程序获取充分、适当的审计证据;1是否采用审计抽样或其他选取测试项目的方法确定函证项目;2是否对函证实施过程进行控制;询证函是否由注册会计师直接收发;被询证者以传真、电子邮件等方式回函的,是否要求被询证者寄回询证函原件;如果未能收到积极式函证回函,是否考虑与被询证者联系,要求对方作出回应或再次寄发询证函.3是否编制“应收账款函证结果汇总表”,对函证结果进行评价;4必要时,是否针对未发函询证的一般项目,选择一个有代表性的样本,实施替代审计程序;5是否评价函证程序的结果;如果实施函证和替代审计程序都不能取得充分、适当的审计证据,是否考虑实际情况实施追加审计程序;5.函证程序验证相符的金额占项目余额的比例为多少;其他替代程序验证相符的金额占项目余额的比例为多少;6.评价针对可疑账户计提的坏账准备的适当性;是否关注以前年度大额坏账收回的情况;7.如果其他应收款中包括政府补助等内容,是否检查其会计处理的正确性,必要时是否进行函证;8.检查售后回购方式融出资金在本科目核算的准确性.9.检查其他应收账款中存在的债务人破产或者死亡,以其破产财产或者遗产清偿后仍无法收回,或者债务人长期未履行偿债义务的情况,是否应提请被审计单位处理;10.标明应收关联方包括持股5%以上含5%股东的款项,并实施关联方及其交易审计程序;11.取得其他应收款欠款前五名的清单,并计算其欠款合计数占其他应收款期末余额的比例;是否关注大股东或实际控制人非经营性占用资金情况,并适当披露;12.验明其他应收款列报的恰当性;1241坏账准备实质性审计程序1.实施坏账准备的起步审计程序;获取明细表、账账核对、账表核对等2.实施坏账准备的实质性分析程序;3.检查应收款项坏账准备计提和核销的批准程序,取得书面报告等证明文件;是否评价坏账准备所依据的资料、假设及计提方法;是否将应收款项坏账准备实际的计提方法和比例与股东大会或董事会批准的政策核对,复核其计算和会计处理的正确性;4.根据账龄分析表选取重要的、逾期的或其他认为必要的账户例如,有收款问题记录的账户,收款问题行业集中的账户,复核并测试其期后收款情况;对坏帐准备计提不足情况进行调整;5.实际发生坏账损失的,应检查转销依据及会计处理;检查其他应收款转作坏账损失项目的合规性,如未经税务部门批准,是否调整应纳税所得额;如若实际冲销的款项涉及关联方的,应适当披露;6.已经确认并转销的坏账重新收回的,检查其会计处理的正确性;7.验明坏账准备列报的恰当性;1400存货盘点实质性审计程序1.取得被审计单位存货盘点计划,了解盘点范围、方法、人员分工及时间安排等;2.编制存货监盘计划,对存货监盘作出合理安排;针对可能的舞弊风险,考虑在不事先通知被审计单位的情况下,选择一些以前未曾访问过的盘点地点进行存货监盘,或在同一时间对所有存放地点的存货实施观察;3.实施观察程序,现场观察实际盘点,确定被审计单位的实际盘点按照计划进行,并准确记录了存货实际的数量和状况;4.实施存货监盘过程中,对所有权不属于被审计单位的存货,是否检查其规格、数量等有关资料,确定是否已经分别存放、标明,且未被纳入盘点范围;5.实施存货监盘过程中,应特别关注移动、毁损、陈旧过时及残次等存货;并应获取被审计单位关于其对当年度或以后年度损益可能产生影响的声明书;6.实施抽查程序,通过选取代表性样本,进行适当抽查从盘点记录选取项目追查到实物、从实物中选取项目追查至盘点记录,双向,并编制存货盘点抽查表,以测试存货盘点记录的准确性和完整性;获取盘点日前后存货收发及移动的凭证,并检查库存记录与会计记录期末截止是否正确;7.了解各类存货的盘存结果、盘盈盘亏、报废的初步数据,并对盈亏较大的存货追查原因和处理意见;8.取得并审核存货盘点清单,盘盈、盘亏处理意见等报告和管理部门的审批文件;对期末结账前尚未经批准的盘盈、盘亏存货,是否按规定先行进行了处理;9.如未直接参与客户存货盘点的,是否在审计外勤日对被审计单位的重要存货项目进行实地盘点,并在获取有关存货项目自资产负债表日至盘点日之间所有增减变动的会计记录的基础上实施倒轧测试;10.如存货盘点日不是资产负债表日,应实施适当的审计程序确定盘点日与资产负债表日之间存货的变动已作正确的记录,并进行存货倒轧;11.对因被审计单位存货的性质或位置等原因,导致无法实施监盘的存货,应实施替代审计程序;对被审计单位委托其他单位保管的或已作质押的重要存货,应向保管人或债权人函证;12.如首次接受委托而未能对上期期末存货实施监盘,且该等存货对本期会计报表存在重大影响时,应实施替代审计程序;13.编制存货监盘记录并对存货的存在状况进行评价;1410存货实质性审计程序1.核对各存货项目明细账与总账余额;2.实施截止性测试包括从存货明细账到出入库记录,以及从出入库记录到存货明细账,查阅资产负债表日前后若干天存货增减变动的有关账簿记录和原始凭证等资料,检查有无跨期现象;3.对各项存货收、发、存进行分析程序以确定余额构成及总体合理性,并重点检查识别出重大波动或异常关系的合理性;是否深入分析与存货成本密切相关的联动成本因素如关键原材料、水电费等,根据标准单耗指标,将其收发存情况与投入产出结合比较,以分析本期存货产、销、存的合理性;4.检查存货入账基础的正确性及一贯性;结合存货的盘点,检查期末料到单未到的情况,并查明是否暂估入账,暂估价是否合理;5.抽查存货采购账户,对大额采购业务从订货追查至到货验收、入库的全过程及合同、凭证、账簿记录等,确定其是否完整、正确;6.抽查采购折让、退回、赔偿等事项,并抽查若干在途材料项目,追查至相关购货合同及购货发票,复核采购成本的正确性;7.关注与关联方购销业务的真实性、合理性;8.抽查存货发出的原始凭证;9.检查存货发出的计价基础,并实施足够的计价测试;10.关注长期未收回的委托加工材料,必要时是否对委托加工材料实施函证;11.抽查大额分期收款发出商品原始凭证、协议合同,确定是否按约定时间收回货款;12.检查低值易耗品与固定资产的划分标准,摊销方法、金额是否正确;13.抽查产成品交货单,核对其品种、数量及实际成本与生产成本结转数是否相符;14.抽查产成品的发出凭证,核对其品种、数量及实际成本与产品销售成本是否相符;15.了解存货的保险情况和防护措施的完善程度;16.检查债务重组、非货币性交易事项中涉及的存货计价方法的正确性;17.对关联方的重要采购,检查关联方采购合同等有关原始文件,并向关联方或其他注册会计师函证重大的关联采购交易,以确认交易的真实性,以及有关披露恰当性;18.询问管理层,并检查有关合同协议、董事会会议记录等,确定存货是否存在用于抵押、担保的情况,并关注会计处理及披露的正确性;19.针对识别的舞弊风险因素如余额的异常波动、非正常或非经常交易及重大调整事项,以及不同来源或性质的审计证据相互矛盾或不一致,审计范围受到限制相关内部控制不健全等,应实施针对性的不可预见审计程序,以确定有关交易的真实性、会计处理的合理、正确性;20.验明存货列报的恰当性;1421存货跌价准备实质性审计程序1.实施存货跌价准备的起步审计程序;获取或编制存货跌价准备明细表,复核加计数是否正确,并与总账数和明细账合计数核对2.检查存货跌价准备计提和核销的批准程序,并取得书面报告等证明文件;3.对存货跌价准备计提依据和计提方法的合理性进行评价,确定是否有确凿证据为基础计算确定存货的可变现净值;4.检查存货跌价准备计算和会计处理的正确性,针对不同存货的可变现净值的确定原则,复核其可变现净值计算正确性;5.比较前期存货跌价准备数与实际发生数;6.检查存货的期后售价,有无低于原始成本;7.对已计提跌价准备的存货价值又得以恢复的,检查其会计处理的正确性;依据是否充分;8.对从集团内部购入存货计提的跌价准备,检查其在合并时是否已作抵销;9.针对识别的舞弊风险因素,如余额的异常波动或大额计提、转回及重大调整事项等,是否实施针对性的不可预见程序,以确定有关交易真实性、会计处理的合理、正确性;10.验明存货跌价准备列报的恰当性;1524长期股权投资实质性审计程序1.实施长期股权投资的起步审计程序;获取或编制长期股权投资明细表,复核加计是否正确,并与总账数和明细账合计数核对2.检查年度内长期股权投资增减变动的原始凭证,对于增加的项目是否核实其入账基础与投资合同、协议的一致性,会计处理是否正确;对于减少的项目应核实其变动原因及授权批准手续;3.以非货币性交易换入长期股权投资时,应检查期初始投资成本的正确性;4.对于权益法核算的长期股权投资,实施下列程序:1核对长期股权投资和投资收益的会计处理的正确性;2审查股权投资差额的计算与会计处理的正确性,复核股权投资差额分摊数的正确性;3审查损益调整项目本期发生额的正确性,并与投资收益项目的相应发生额进行核对;4当被投资单位出现资不抵债时,权益法核算是否以投资账面价值减记至零为限;对被投资单位提供了担保或抵押的是否充分披露;5.对于成本法核算的长期股权投资,是否取得相关原始凭证,确定其会计处理的正确性;6.对于成本法改为权益法或权益法改为成本法核算的长期股权投资,应审查其投资成本的正确性;。

一、货币资金定义:是指可以立即投入流通;用以购买商品或劳务;或用以偿还债务的交换媒介..包括库存现金、银行存款和其他货币资金外埠存款、银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款、存出投资款等..审计目标:①确定货币资金是否存在;②确定货币资金的收支记录是否完整;③确定货币资金是否为被审计单位拥有或控制;④确定库存现金、银行存款以及其他货币资金的余额是否正确⑤确定货币资金在会计报表上的披露是否恰当审计程序:①核对库存现金日记帐、银行存款日记帐与总帐、明细账的余额是否相符;②会同被审计单位主管会计人员监盘库存现金;编制库存现金盘点表;分币种面值列示盘点金额;由被审计单位出纳完成③获取资产负债表日的“银行存款余额调节表”;并与被审计单位的银行存款明细账对比是否相符;若有差异;应查明原因;作出记录或作适当的调整;④检查“银行存款余额调节表”中未达帐项的真实性;以及资产负债表日后的进帐情况;若存在应于资产负债表日前进帐的应作相应调整;⑤向所有的银行存款户含外埠存款、银行汇票存款、银行本票存款函证年末余额;含零余额账户和本年内注销的账户⑥银行存款中;如有一年以上的定期存款或限定用途的存款;要查明情况;作出记录;⑦抽查大额现金收支、银行存款含外埠存款、银行汇票存款、银行本票存款支出的原始凭证内容是否完整;有无授权批准;并核对相关帐户的进帐情况;如有与委托人生产经营业务无关的收支事项;应查明原因;并作相应的记录;大额的货币资金进出要一查到底;确保无误;⑧抽查资产负债表日前后若干天的大额现金、银行存款收支凭证;如有跨期收支事项;应作适当调整;⑨检查非记帐本位币折合记帐本位币所采用的折算汇率是否正确;折算差额是否已按规定进行会计处理;⑩验明货币资金是否已在资产负债表上恰当披露..二、交易性金融资产定义:是指企业为了近期内出售而持有的债券投资、股票投资和基金投资..审计目标:①确定交易性金融资产是否存在且归被审计单位所有;②确定交易性金融资产的计价是否正确;③确定交易性金融资产的增减变动及其损益记录是否完整;④确定交易性金融资产期末余额是否正确;⑤确定交易性金融资产的列报和披露是否恰当..审计程序:①获取或编制交易性金融资产明细表;复核加计正确;并与报表数、总账数和明细账合计数核对相符..核对期初余额与上期审定期末余额是否相符..计价和分摊②获取股票、债券及基金、期货如有账户对账单;与明细账余额核对;需要时;向证券公司等发函询证;注意期末资金账户余额会计处理是否正确;检查非记账本位币交易性金融资产的折算汇率及折算是否正确..存在、权利和义务、计价和分摊③监盘库存有价证券并与相关账户余额进行核对;如有差异;应查明原因做出记录或进行适当调整..存在、权利和义务④对在外保管的有价证券;查阅有关保管的证明文件;需要时;向保管人函证..⑤检查被审计单位对交易性金融资产的分类是否正确;是否符合企业会计准则第22号——金融工具确认和计量第9条的有关要求列报⑥查阅有关交易性金融资产的协议、合同、董事会决议及有关出资的凭证和记录;检查交易性金融资产购入、借出或兑现的原始凭证是否完整..取得证券交易账户流水单;对照账面记录是否完整;检查购入证券是否有本企业控股公司的股票..存在、完整性、权利和义务、计价和分摊⑦检查交易性金融资产持有期间收到被投资单位宣告发放的股利或债券利息会计处理是否正确;检查资产负债表日;交易性金融资产公允价值与其账面余额差额的会计处理是否正确..存在、权利和义务、计价和分摊⑧抽取X张或金额为X元以上的交易性金融资产增加及减少项目的记账凭证;检查其原始凭证是否完整合法;会计处理是否正确..注意入账成本的确定是否符合相关规定;检查与交易性金融资产有关的会计记录;以确定被审计单位是否按规定进行相应的会计处理和披露..存在、完整性、计价和分摊⑨针对识别的舞弊风险等特别风险;需要额外考虑实施的审计程序..⑩验明交易性金融资产的列报和披露是否恰当;检查附注中是否披露与交易性金融资产有关的下列信息:列报三、应收票据定义:在我国;应收票据是指企业持有的未到期或未兑现的商业票据 1 ..是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券;也是一种可以由持票人自由转让给他人的债权凭证..MAX-6审计目标:①确定应收票据是否存在;②确定应收票据是否归被审计单位所有;③确定应收票据增减变动的记录是否完整;④确定应收票据是否有效;可否收回;⑤确定应收票据年未余额是否正确;⑥确定应收票据在会计报表上的披露是否恰当..审计程序:①获取或编制应收票据明细表;复合加计正确;并核对其期末余额合计数与报表数、总帐数和明细账合计数是否相符;②监盘库存票据;③必要时;抽取部分票据向出票人函证;证实其存在性和可收回性;编制函证结果汇总表;④检查有疑问的商业票据是否曾经更换或转期;或向出票人函询以确定其兑现能力;⑤验明应收票据的利息收入是否均已正确入帐;⑥对于已贴现的应收票据;审计人员应审查其贴现额与利息额的计算是否正确;会计处理方法是否适当..复核、统计已贴现以及已转让但未到期的应收票据的金额;⑦验明应收票据在会计报表上的披露是否恰当..审计人员应检查被审计单位资产负债表中应收票据项目的数额是否与审定数相符;是否剔除了已贴现票据;是否将贴现的商业承兑汇票在报表下端补充资料内地“已贴现的商业承兑汇票”项目中加以反映..四、应收账款定义:是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务;应向购买单位收取的款项;包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等..审计目标:①取得或编制应收账款明细表;复核加计正确;并与报表数、总账数和明细账数核对相符..②分析应收账款账龄..③向债务人函证应收账款..④请被审计单位协助;在应收账款明细表中标出至审计时已收回的应收账款金额..⑤检查未经函证应收账款..⑥审查坏账的确认和处理..⑦检查有无不属于结算业务的债权..⑧检查应收账款是否已用于融资;并根据融资合同判定其属质押还是出售;其会计处理是否正确..⑨检查外币应收账款的折算..⑩分析应收账款明细账余额..11确定应收账款在资产负债中是否已恰当披露..五、应收利息定义:是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息..审计目标:①确定资产负债表中记录的应收利息是否存在;②确定所有应当记录的应收利息均已记录;③确定记录的应收利息是被审计单位应当履行的现时义务;④确定应收利息以恰当的金额在财务报表中披露..审计程序:①获取或编制应收利息明细表;复核加计正确;并与总账数和明细账合计数核对相符;结合坏账准备科目与报表数核对相符..②实质性分析程序..按照不同借款类别;将借款平均余额与平均利率的乘积;与账而利息收入相比较..确定两者差异额是否合理..③与长期股权投资、交易性金融资产、可供出售金融资产、持有至到期投资等相关项目的审计结合;验证确定应收利息的计算是否充分、正确;检查会计处理是否正确..④对于重大的应收利息项目;审阅相关文件;复核其计算的准确性..必要时;向有关单位函证并记录..⑤检查应收利息减少有无异常..⑥检查期后收款情况;对至审计时已收回金额较大的款项进行常规检查;如核对收款凭证、银行对账单、发票等..⑦关注长期未收回及金额较大的应收利息;询问被审计单位管理人员及相关职员;确定应收利息的可收回性..必要时;向被投资单位函证利息支付情况;复核并记录函证结果..⑧确定应收利息已恰当列报..六、应收股利定义:是指企业因股权投资而应收取的现金股利以及应收其他单位的利润;包括企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利和企业对外投资应分得的现金股利或利润等;但不包括应收的股票股利..审计目标:①资产负债表中记录的应收股利是存在的..②所有应当记录的应收股利均已记录..③记录的应收股利由被审计单位拥有或控制..④应收股利以恰当的金额包括在财务报表中;与之相关的计价调整已恰当记录..⑤应收股利已按照企业会计准则的规定在财务报表中作出恰当的列报和披露..审计程序:①获取或编制应收股利明细表;复核加计正确;并与总账数和明细账合计数核对相符;结合坏账准备科目与报表数核对相符..②与长期股权投资、交易性金融资产、可供出售金融资产等项目的审计结合;验证确定应收股利的计算是否正确;检查会计处理是否正确..③对于重大的应收股利项目;审阅相关文件;测试其计算的准确性..必要时;向被投资单位函证并记录..④检查应收股利减少有无异常..⑤检查期后收款情况;对至审计时已收回金额较大的款项进行常规检查;如核对收款凭证、银行对账单、股利分配方案等..⑥关注长期未收回且金额较大的应收胶利;询问被审计单位管理人员及相关职员或者查询被投资单位的情况;确定应收股利的可收回性..必要时;向被投资单位函证股利支付情况;复核并记录函证结果..⑦检查应收股利已恰当列报;确定境外投资应收股利汇回延否存在重大限制;如果存在;已允分披露..七、其他应收款定义:其他应收款通常包括暂付款;是指企业在商品交易业务以外发生的各种应收、暂付款项..审计目标:①确定其他应收款是否存在;②确定其他应收款是否归被审计单位所有;③确定其他应收款增减变动的记录是否完整;④确定其他应收款是否可收回;⑤确定其他应收款年末余额是否正确;⑥确定其他应收款在会计报表上的披露是否恰当..审计程序:①核对其他应收款明细帐与总帐的余额是否相符;②编制或获取其他应收款明细表;复核加计数是否准确;是否与总帐、明细帐核对相符;并标明截止审计日已收回或转销的项目;③选择金额较大和异常的项目;检查原始凭证或签发询证函;④对发出询证函未能收回的;采用替代程序;如查核下一年度明细帐;或追踪至其他应收款发生时的付款凭证;⑤对于长期未能收回的项目;应查明原因;确定是否可能发生坏帐损失;⑥审查转作坏帐损失的项目;是否符合规定并办妥审批手续;⑦分析明细帐余额;对于出现贷方余额的项目;应查明原因;必要时作重分类调整;⑧验明其他应收款是否已在资产负债表上恰当披露..八、存货定义:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等;包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等..审计目标:①确定存货是否存在;②确定存货是否归被审计单位所有;③确定存货增减变动的记录是否完整;④确定存货的品质状况;存货跌价的计提是否合理;⑤确定存货的计价方法是否恰当;⑥确定存货年末余额是否正确;⑦确定存货在会计报表上的披露是否恰当..审计程序:①核对各存货项目明细账与总账、报表数是否相符..如果发现差异;则应追查原因;并作记录和相应的调整..②存货监盘;注册会计师现场观察被审计单位存货的盘点;并对已盘点的存货进行适当检查..获取存货盘点盈亏调整和损失处理记录;检查重大存货盘亏和损失的原因有无充分合理的解释;重大存货盘亏和损失的会计处理是否已经授权审批;是否正确及时地入账..③检查被审计单位存货跌价损失准备计提和结转的依据、方法和会计处理是否正确;是否经授权批准;前后期是否一致..④查阅资产负债表目前后若干天的存货增减变动的有关账簿记录和原始凭证;检查有无存货跨期现象..如有;应作出记录;必要时作适当调整..⑥根据被审计单位存货计价方法;抽查年末结存量比较大的存货的计价是否正确;若存货以计划成本计价;还应检查“材料成本差异”账户发生额、转销额是否正确;年末余额是否恰当..⑦抽查材料采购账户;对大额的采购业务;追查自订货至到货验收、入库全过程的合同、凭证、账簿记录;以确定其是否完整、正确;抽查有无购货折让、购货退回、损坏赔偿、掉换等事项;抽查若干在途材料项目;追查至相关购货合同及购货发票;并复核采购成本的正确性..不设“材料采购”科目的;上述检查方法适用于对在途材料和原材料;包装物购进的检查..⑧抽查存货发出的原始凭证是否齐全、内容是否完整;计价是否正确..⑨抽查委托加工材料发出收回的合同、凭证;核对其计费、计价是否正确;会计处理是否及时、正确;有无长期未收回的委托加工材料;必要时对委托加工材料的实际存在进行函证..⑩抽查大额分期收款发出商品的原始凭证及相关协议、合同;确定其是否按约定时间收回货款;如有逾期或其他异常事项;由被审计单位作出合理解释;必要时进行函证.. 11、低值易耗品与固定资产的划分是否合理;其摊销方法及摊销金额的确定是否正确.. 12、对业已进账并纳入资产负债表内的受托代销商品;可参照存货的检查方法进行检查;对未进账、资产负债表外的受托代销商品的检查;可依据“受托代销商品备查簿”进行实物盘点;与“备查簿”及相关记录核对一致..如有差异;查明原因作出记录.. 13、抽查产成品交库单;核对其品种、数量和实际成本与生产成本的结转数是否相符..14、抽查产成品的发出凭证;核对其品种、数量和实际成本与产品销售成本是否相符.. 15、了解存货的保险情况和存货防护措施的完善程度;并作出相应记录..16、验明存货是否已在资产负债表上恰当披露..九、一年内到期的非流动资产定义:包括一年内到期的持有至到期投资、长期待摊费用和一年内可收回的长期应收款..审计程序:①.获取或编制一年内到期的非流动资产用明细表;复核加计是否正确;并于报表数、总账数和明细账合计数核对是否相符..②抽查一年内到期的非流动资产的原始凭证;查阅有关合同、协议等资料;确定是否真实性;检查会计处理是否正确..十、其他流动资产定义:是指除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产..审计程序:①.获取或编制其他流动资产明细表;复核加计是否正确;并于报表数、总账数和明细账合计数核对是否相符..②抽查其他流动资产的原始凭证;查阅有关合同、协议等资料;确定是否真实性;检查会计处理是否正确..十一、可供出售金融资产定义:通常是指企业初始确认时即被指定为可供出售的非衍生金融资产;以及没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产..审计程序:①获取或编制可供出售金融资产明细表;复核加计正确;并与总账数和明细账合计数核对相符;②获取可供出售金融资产对账单;与明细账核对;并检查其会计处理是否正确;③检查库存可供出售金融资产;并与有关账户余额进行核对;如有差异;应查明原因;并做出记录或进行适当调整;④向相关金融机构发函询证可供出售金融资产期末数量;并记录函证过程..取得回函时应检查相关签章是否符合要求;⑤对期末结存的可供出售金融资产;向被审计单位核实其持有目的;检查核算范围是否恰当;⑥抽取可供出售金融资产增减变动的相关凭证;检查其原始凭证是否完整;会计处理是否正确;⑦复核可供出售金融资产的期末公允价值是否合理;检查会计处理是否理..如果可供出售金融资产的公允价值发生较大幅度下降;并且预期这种趋势属于非暂时性的;应当检查被审计单位是否计提资产减值准备;计提相关会计处理是否正确;⑧已确认减值损失的可供出售金融资产;当公允价值回升时;检查其相关会计处理是否正确..注意债券等债务工具应从资产减值损失科目转回;股票工具则应从资本公积转回;⑨若债券等债务工具类可供出售金融资产发生减值;检查相关利息的计算及会计处理是否正确;⑩检查可供出售金融资产出售时;其相关损益计算及会计处理是否正确;已计入资本公积的公允价值累计变动额是否转入投资收益科目;11. 复核可供出售金融资产划转为持有至到期投资的依据是否充分;会计处理是否正确..12. 检查债券投资计入损益的利息收入计算所采用的利率是否正确..13. 结合银行借款等科目;了解是否存在已用于债务担保的可供出售金融资产..如有;则应取证并作相应的记录;同时提请被审计单位作恰当披露..14. 确定可供出售金融资产的披露是否恰当..十二、持有至到期投资定义:是指到期日固定、回收金额固定或可确定;且企业有明确意图和能力持有至到期的非衍生金融资产..审计程序:1. 获取或编制持有至到期投资明细表;复核加计正确;并与总账数和明细账合计数核对相符..2. 获取持有至到期投资对账单;与明细账核对;并检查其会计处理是否正确.. 3. 检查库存持有至到期投资;并与账面余额进行核对;如有差异;应查明原因..4. 向相关金融机构发函询证持有至到期投资期末数量;并记录函证过取得回函时应检查相关签章是否符合要求..5. 对期末结存的持有至到期投资资产;核实被审计单位持有的目的和能力;检查核算范围是否恰当..6. 抽取持有至到期投资增加的记账凭证;注意其原始凭证是否完整;成本、交易费用和相关利息的会计处理是否符合规定.. 6. 抽取持有至到期投资增加的记账凭证;注意其原始凭证是否完整;成本、交易费用和相关利息的会计处理是否符合规定.. 7. 抽取持有至到期投资减少的记账凭证;检查其原始凭证是否完整;会计处理是否正确..8. 根据相关资料;确定债券投资的计息类型;结合投资收益科目;复核计算利息采用的利率是否恰当;相关会计处理是否正确;检查持有至到期投资持有期间收到的利息会计处理是否正确..检查债券投资票面利率和实际利率有较大差异时;被审计单位采用的利率及其计算方法是否正确..9. 复核处置持有至到期投资的损益计算是否准确;已计提的减值准备是否同时结转.. 10. 检查当持有目的改变时;持有至到期投资划转为可供出售金融资产的会计处理是否正确..11. 结合银行借款等科目;了解是否存在已用于债务担保的持有至到期投资..12. 当有客观证据表明持有至到期投资发生减值的;应当复核相关资产项目的预计未来现金流量现值; 并与其账面价值进行比较;检查相关准备计提是否充分..13. 若发生减值;检查相关利息的计算及处理是否正确;已计提减值准备的持有至到期投资价值以后又得以恢复;会计处理是否正确..14. 确定持有至到期投资的披露是否恰当..十三、长期应收款定义:是指企业融资租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项..审计程序:1.获取或编制长期应收款明细表:1复核加计是否正确;并与总账数和明细账合计数核对是否相符;结合坏账准备科目和未实现融资收益科目与报表数核对是否相符;2检查非记账本位币长期应收款的折算汇率及折算是否正确..2.分析长期应收款账龄及余额构成;了解每一明细项目的性质;查阅长期应收款相关合同协议;了解长期应收款是否按合同或协议规定按期收款;检查长期应收款是否真实..3.选择长期应收款的重要项目函证其余额和交易条款;对未回函的再次发函或实施替代的审计程序..4.对于融资租赁产生的长期应收款;取得相关的合同和契约:1关注租赁合同的主要条款;检查是否满足企业会计准则对于融资租赁的相关规定;检查授权批准手续是否齐全;2根据合同及协议;检查最低租赁收款额、每期租金、租赁期、担保余值和未担保余值等项目的金额是否正确;检查初始直接费用及其相关会计处理是否正确;3检查租赁资产在租赁期开始日的公允价值;如与账面价值有差额;检查其会计处理是否正确;5.对于采用递延方式、有融资性质的销售形成的长期应收款;取得相关的销售合同或协议;检查是否满足确认销售收入的条件;检查合同规定的售价、每期还款金额、收款期等要素;检查所销售资产在销售收入确认日的公允价值;检查会计处理是否正确;6.对于实质上构成对被投资单位净投资的长期应收款;结合长期股权投资项目的审计;对长期股权投资账面价值减记至零以后还需承担的投资损失;检查是否冲减长期应收款..7.检查长期应收款中的未实现融资收益..8.检查长期应收款的的坏账准备..确定长期应收款是否可收回;了解有无未能按合同规定收款或延期收款现象;坏账准备的计提方法和比例是否恰当;计提是否充分..9.检查长期应收款是否已按照企业会计准则的规定恰当列报..十四、长期股权投资定义:是指通过投资取得被投资单位的股份..企业对其他单位的股权投资;通常视为长期持有;以及通过股权投资达到控制被投资单位;或对被投资单位施加重大影响;或为了与被投资单位建立密切关系;以分散经营风险..审计程序:1.获取或编制长期股权投资明细表;复核加计正确;并与总账数和明细账合计数核对相符;结合长期股权投资减值准备科目与报表数核对相符..2.根据有关合同和文件;确认股权投资的股权比例和持有时间;检查股权投资核算方法是否正确.. 3.对于重大的投资;向被投资单位函证被审计单位的投资额、持股比例及被投资单位发放股利等情况.. 4.对于应采用权益法核算的长期股权投资;获取被投资单位已经注册会计师审计的年度财务报表;如果未经注册会计师审计;则应考虑对被投资单位的财务报表实施适当的审计或审阅程序:1复核投资收益时;应以取得投资时被投资单位各项可辨认资产等的公允价。

新审计准则各科目实质性审计程序新审计准则(SAS)是为了提高审计质量、提升国内审计水平而制定的一系列规范。

新审计准则对各科目的实质性审计程序进行了详细规定,以确保审计工作能够全面、准确地揭示财务报表的真实情况。

下面将对新审计准则各科目的实质性审计程序进行详细说明。

对于财务报表中的资产科目,审计人员需要进行实物计数、盘点和评估等程序来验证资产的真实性、所有权和评估准确性。

对于固定资产,审计人员需要对资产的存在性、实际所有权、折旧计算和资产维护等情况进行审计。

对于库存,审计人员需要进行存货登记、抽样检查、报废记录和盘点差异等程序,确保存货的真实性和准确性。

对于财务报表中的负债科目,审计人员需要进行借款合同和文件的审查,以验证借款的合法性和准确性。

对于应付账款和其他应付款项,审计人员需要进行供应商的确认、交易的确权和逾期账款的审计。

对于财务报表中的收入科目,审计人员需要从销售合同、销售记录和发票中确认收入是否真实、准确,并对收入确认、回款流程和应收账款的评估进行审计。

对于财务报表中的费用科目,审计人员需要验证费用的产生与计量是否合理,并验证费用是否按照相关制度和法规进行支出。

对于财务报表中的所有者权益科目,审计人员需要对股权结构、股东出资及投资情况进行审计,确保股本变动的真实性,评估公允价值的准确性。

此外,审计人员还需要对财务报表的关联交易进行审计,以确保交易的公允性、真实性和合规性。

审计人员还需要进行关键合约的审计,以验证合约是否符合相关法规和制度。

综上所述,新审计准则对各科目的实质性审计程序进行了详细规定,以确保审计工作能够全面、准确地揭示财务报表的真实情况。

审计人员需要采取一系列的审计程序和方法,以确保财务报表的真实性、可靠性和准确性,提高审计质量。

审计7程序

审计是保证财务报表的真实性的重要手段,它不仅可以确定财务报表的准确性,而且可以确保机构的内部控制机制得到有效执行。

审计7程序是一套具有实质性内容的审计程序,是审计工作的重要组成部分。

审计7程序分为七个步骤,其中包括:

首先,了解客户的行业、企业组织结构和财务记录保存方式,收集有关客户的全面信息,以便建立客户的审计测试计划。

其次,识别客户的重要财务报表和重要的会计处理方式,如:收入计算、资产识别、报表分类和科目调整源等,以确定客户重要的财务和会计政策。

第三,根据客户的重要财务报表和重要的会计处理方式,对客户的各种财务报表进行财务审计,确定财务报表的准确性。

第四,识别客户内部控制体系中各种风险,并确定实施有效内部控制的必要性。

第五,确定客户记录的准确性和可靠性,以确定客户记录是否反映了客户业务活动。

第六步是识别客户中可能存在的贴现,欺诈,盗窃和其他不法行为,并采取相应的调查措施。

最后,根据审计作出的发现,准备审计报告,报告的内容包括审计测试的结论和客户的管理建议。

审计7程序是企业审计活动的基础,它指导和协调审计工作,将

审计任务分解为能够实施的步骤,帮助审计师了解客户的财务和管理环境,确定审计测试范围和审计程序,帮助审计师发现和报告客户的财务报表错误,可以确保我们的审计有效率地实施。

因此,审计7程序的实施对企业的审计工作至关重要。

只有审计7程序的有效实施,才能有效地保障企业的财务报表的准确性,有效地实施内部控制体系,有效地发现和报告企业的财务报表错误,确保审计有效地实施。

各科目审计程序审计程序是指审计师在进行审计工作时所采取的一系列有组织、有计划的步骤和方法。

各科目审计程序是指在审计过程中,针对不同的科目,审计师所采取的具体程序和方法。

下面将分别介绍各科目审计程序的标准格式。

一、现金及现金等价物审计程序1. 确定现金及现金等价物的审计目标:核实现金及现金等价物的真实性、准确性和完整性。

2. 确定现金及现金等价物的审计程序:(1) 检查现金及现金等价物的账面余额与银行对账单、现金日记账等核算记录是否一致;(2) 对现金及现金等价物的库存进行实地核查,确认其存在和准确性;(3) 检查现金及现金等价物的收付款凭证,核实其合法性和准确性;(4) 对现金及现金等价物的内部控制制度进行评估,检查其有效性和执行情况;(5) 对现金及现金等价物的银行账户进行确认,核实余额和交易记录的准确性。

3. 进行现金及现金等价物的审计工作,包括采取抽样检查、核对凭证、问询管理层等方法,以确保审计目标的实现。

二、应收账款审计程序1. 确定应收账款的审计目标:核实应收账款的真实性、准确性和完整性。

2. 确定应收账款的审计程序:(1) 检查应收账款的账面余额与应收账款明细账、销售合同等核算记录是否一致;(2) 对应收账款的客户进行确认,核实其存在和准确性;(3) 检查应收账款的收款凭证,核实其合法性和准确性;(4) 对应收账款的坏账准备进行评估,核实其合理性和充足性;(5) 对应收账款的催收措施和回款情况进行调查,评估其有效性和执行情况。

3. 进行应收账款的审计工作,包括采取抽样检查、核对凭证、问询管理层等方法,以确保审计目标的实现。

三、存货审计程序1. 确定存货的审计目标:核实存货的真实性、准确性和完整性。

2. 确定存货的审计程序:(1) 检查存货的账面余额与存货明细账、采购合同等核算记录是否一致;(2) 对存货进行实地核查,确认其存在和准确性;(3) 检查存货的入库、出库凭证,核实其合法性和准确性;(4) 对存货的计价方法进行评估,核实其合理性和准确性;(5) 对存货的质量状况进行抽样检查,评估其是否符合质量标准。

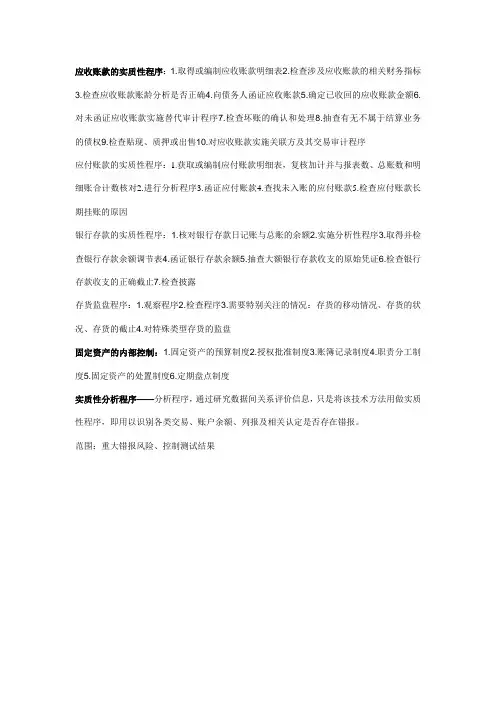

典型报表项目认定及相关实质性审计程序举例〔一〕应收账款“计价和分摊”认定〔坏账准备〕1.检查应收账款坏账准备计提和核销的批准程序,取得书面报告等证明文件,以确定其应收款项坏账计提的充分性;2.逐笔评估金额重大的应收账款的可回收性,关注是否存在无法正常回款的情况;3.应收账款余额账龄分析,重点关注账龄较长以及超过信用期限的项目,分析债务人的财务状况和还款能力,评价管理层估计其应收账款可收回性的合理性,坏账准备计提的充分性;4.检查公司计提坏账准备所依据的资料、假设和方法,判断计提方法、依据和金额的合理性。

5.检查期后收到应收账款的情况,评价应收账款坏账准备计提的合理性;6.通过比较前期坏账准备计提数和实际发生数,以及检查期后事项,并参考同行业的坏账准备计提的标准和坏账比率,评估公司坏账准备计提的合理性;7.检查会计处理是否正确。

〔二〕应收账款“存在”认定1.函证应收账款,检查回函结果,对债务人回函中反映的例外事项及存在争议的余额,应查明原因并作记录,必要时,应建议被审计单位作相应的调整;未函证实施函证的替代测试程序;3.检查期后收款情况。

〔三〕收入“发生”认定1.检查营业收入确实认条件、方法是否符合会计准则的规定并保持前后期一致;2.对本期交易额进行测试,抽取本期营业收入账面记录〔以收入明细账为起点〕,核查至发货单、客户签收记录等始单据;3.对营业收入实施分析程序,对有异常情况的项目做进一步调查:按收入类别或产品名称对销售数量、毛利率等进行比较分析;按月度对本期和上期毛利率进行比较分析;将本年度主要产品及重要客户的销售额及毛利率与上年度/同行业企业进行比较,分析其变动的合理性。

4.对营业收入进行截止性测试。

〔1〕通过测试资产负债表日前后金额大于一定金额的发货单据,与应收账款和收入明细账进行核对;同时,从应收账款和收入明细账选取在资产负债表日前后且金额大于一定金额的凭证,与发货单据核对,以确定销售是否存在跨期现象;〔2〕取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情况;〔3〕复核资产负债表日前后销售和发货水平,确定业务活动水平是否异常〔如与正常水平相比〕,并考虑是否有必要追加截止程序;〔4〕结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的大额销售。

应收账款的实质性程序:1.取得或编制应收账款明细表2.检查涉及应收账款的相关财务指标3.检查应收账款账龄分析是否正确4.向债务人函证应收账款5.确定已收回的应收账款金额6.对未函证应收账款实施替代审计程序7.检查坏账的确认和处理8.抽查有无不属于结算业务的债权9.检查贴现、质押或出售10.对应收账款实施关联方及其交易审计程序

应付账款的实质性程序:1.获取或编制应付账款明细表,复核加计并与报表数、总账数和明细账合计数核对2.进行分析程序3.函证应付账款4.查找未入账的应付账款5.检查应付账款长期挂账的原因

银行存款的实质性程序:1.核对银行存款日记账与总账的余额2.实施分析性程序3.取得并检查银行存款余额调节表4.函证银行存款余额5.抽查大额银行存款收支的原始凭证6.检查银行存款收支的正确截止7.检查披露

存货监盘程序:1.观察程序2.检查程序3.需要特别关注的情况:存货的移动情况、存货的状况、存货的截止4.对特殊类型存货的监盘

固定资产的内部控制:1.固定资产的预算制度2.授权批准制度3.账簿记录制度4.职责分工制度5.固定资产的处置制度6.定期盘点制度

实质性分析程序——分析程序,通过研究数据间关系评价信息,只是将该技术方法用做实质性程序,即用以识别各类交易、账户余额、列报及相关认定是否存在错报。

范围:重大错报风险、控制测试结果。

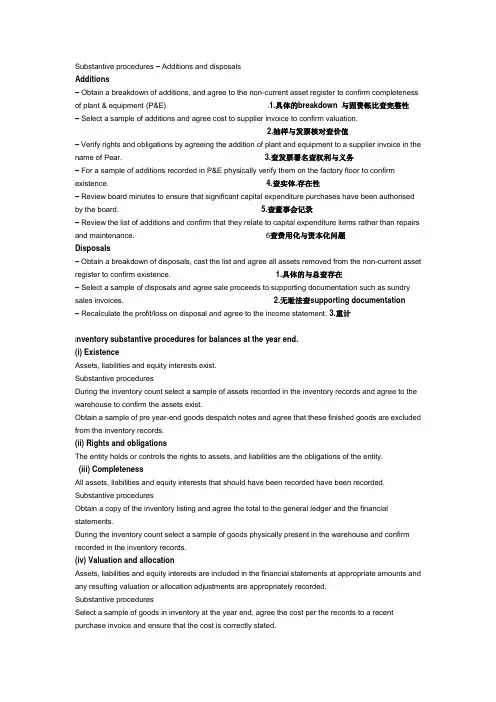

Substantive procedures – Additions and disposalsAdditions– Obtain a breakdown of additions, and agree to the non-current asset register to confirm completeness of plant & equipment (P&E) .1.具体的breakdown 与固资帐比查完整性– Select a sample of additions and agree cost to supplier invoice to confirm valuation.2.抽样与发票核对查价值– Verify rights and obligations by agreeing the addition of plant and equipment to a supplier invoice in the name of Pear. 3.查发票署名查权利与义务– For a sample of additions recorded in P&E physically verify them on the factory floor to confirm existence. 4.查实体.存在性– Review board minutes to ensure that significant capital expenditure purchases have been authorised by the board. 5.查董事会记录– Review the list of additions and confirm that they relate to capital expenditure items rather than repairs and maintenance. 6查费用化与资本化问题Disposals– Obtain a breakdown of disposals, cast the list and agree all assets removed from the non-current asset register to confirm existence. 1.具体的与总查存在– Select a sample of disposals and agree sale proceeds to supporting documentation such as sundry sales invoices. 2.无耻法查supporting documentation– Recalculate the profit/loss on disposal and agree to the income statement. 3.重计i nventory substantive procedures for balances at the year end.(i) ExistenceAssets, liabilities and equity interests exist.Substantive proceduresDuring the inventory count select a sample of assets recorded in the inventory records and agree to the warehouse to confirm the assets exist.Obtain a sample of pre year-end goods despatch notes and agree that these finished goods are excluded from the inventory records.(ii) Rights and obligationsThe entity holds or controls the rights to assets, and liabilities are the obligations of the entity.(iii) CompletenessAll assets, liabilities and equity interests that should have been recorded have been recorded. Substantive proceduresObtain a copy of the inventory listing and agree the total to the general ledger and the financial statements.During the inventory count select a sample of goods physically present in the warehouse and confirm recorded in the inventory records.(iv) Valuation and allocationAssets, liabilities and equity interests are included in the financial statements at appropriate amounts and any resulting valuation or allocation adjustments are appropriately recorded.Substantive proceduresSelect a sample of goods in inventory at the year end, agree the cost per the records to a recent purchase invoice and ensure that the cost is correctly stated.Select a sample of year-end goods and review post year-end sales invoices to ascertain if net realisable value is above cost or if an adjustment is required.Substantive proceduresDepreciation– Review the reasonableness of the depreciation rates applied to the new leisure facilities and compare to industry averages. depreciation rates与同行业比较– Perform a proof in total calculation for the depreciation charged on the equipment, discuss with management if significant fluctuations arise. a proof in total AP– Select a sample of leisure equipment and recalculate the depreciation charge to ensure that thenon-current asset register is correct. Recalculate the depreciation charge 为accuracy– Review the disclosure of the depreciation charges and policies in the draft financial statements.ACCURACY– Review profits and losses on disposal of assets disposed of in the year, to assess the reasonableness of the depreciation policies. profits and losses on disposal of assets 是否合理Food poisoning1– Review the correspondence from the customers claiming food poisoning to assess whether Pineapple has a present obligation as a result of a past event. 存在1– Send an enquiry letter to the lawyers of Pineapple to obtain their view as to the probability of the claim being successful.1– Review board minutes to understand whether the directors believe that the claim will be successful or not.2– Review the post year-end period to assess whether any payments have been made to any of the claimants. 数字2– Discuss with management as to whether they propose to include a contingent liability disclosure or not, consider the reasonableness of this.3 Obtain a written management representation confirming management’s view that the lawsuit is unlikely to be successful and hence no provision is required. 发誓3– Review the adequacy of any disclosures made in the financial statements.Substantive procedures over year-end trade payables– Obtain a listing of trade payables from the purchase ledger and agree to the general ledger and the financial statements. 1账户比数字– Review the list of trade payables against prior years to identify any significant omissions.1与去年比数字–Calculate the trade payable days for Greystone and compare to prior years, investigate any significant differences. 1计算payable days比数字– Select a sample of goods received notes before the year-end and follow through to inclusion in the year-end payables balance, to ensure correct cut-off.– Review after date payments, if they relate to the current year 2 cutoff– Obtain supplier statements and reconcile these to the purchase ledger balances, and investigate any reconciling items. 与供货方比较信息accuracy–Enquire of management their process for identifying goods received but not invoiced or logged in the purchase ledger and ensure that it is reasonable to ensure completeness of payables.询问对收到货但是未收到发票情况的处理方法– Review the purchase ledger for any debit balances, for any significant amounts discuss with management and consider reclassification as current assets. 数据出现异常与管理层讨论原因– Ensure payables included in financial statements as current liabilities. 无耻法正确做账directors’ bonus and remuneration– Obtain a schedule of the directors’ remuneration including the bonus paid and cast the addition of the schedule.– Agree the individual bonus payments to the payroll records. 12都是账实对照查准确性– Confirm the amount of each bonus paid by agreeing to the cash book and bank statements.– Review the board minutes to confirm whether any additional bonus payments relating to this year have been agreed. 董事会记录–Obtain a written representation from management confirming the completeness of directors’ remuneration including the bonus. 书面– Review any disclosures made of the bonus and assess whether these are in compliance with local legislation. 查是否合法合规Audit procedures regarding non-depreciation of buildings– Review audit file to ensure that sufficient appropriate audit evidence has been collected in respect of this matter.– Ensure that GAAP does apply to the specific buildings owned by Galartha Co and that a departure from GAAP is not needed in order for the financial statements to show a true and fair view.– Meet with the directors to confirm their reasons for not depreciating buildings.– Warn the directors that in your opinion buildings should be depreciated and that failure to provide depreciation will result in a modified audit report.– Determine the effect of the disagreement on the audit report in terms of the modified opinion being material or of pervasive materiality to the financial statements.– Draft the appropriate sections of the modified audit report.– Obtain a letter of representation from the directors confirming that depreciation will not be charged on buildings.Procedures to confirm i nventory held at third party locations– Send a letter requesting direct confirmation of inventory balances held at year end from the third party warehouse 函证providers used by Abrahams Co regarding quantities and condition.– Attend the inventory count (if one is to be performed) at the third party warehouses to review the controls in operation to ensure the completeness and existence of inventory. 参与盘点– Inspect any reports produced by the auditors of the warehouses in relation to the adequacy of controls over inventory. 检查报告– Inspect any documentation in respect of third party inventory. 检查第三方仓储文件(ii) Procedures to confirm use of standard costs for inventory valuation–Discuss with management of Abrahams Co the basis of the standard costs applied to the inventoryvaluation, and how often these are reviewed and updated. 与管理层讨论– Review the level of variances between standard and actual costs and discuss with management how these are treated. 与管理层讨论差别– Obtain a breakdown of the standard costs and agree a sample of these costs to actual invoices or wage records to assess their reasonableness. 明细检查差错Going concern procedures–Obtain the company’s cash flow forecast and review the cash in and out flows. Assess the assumptions for reasonableness and discuss the findings with management to understand if the company will have sufficient cash flows.–Review the company’s post year-end sales and order book to assess if the levels of trade are likely to increase and if the revenue figures in the cash flow forecast are reasonable.– Review the loan agreement and recalculate the covenant which has been breached. Confirm the timing and amount of the loan repayment.– Review any agreements with the bank to determine whether any other covenants have been breached, especially in relation to the overdraft.– Discuss with the directors whether they have contacted any alternative banks for finance to assess whether they have any other means of repaying the loan of $4·8m.– Review any correspondence with shareholders to assess whether any of these are likely to increasetheir equity investment in the company. 财务– Review post year-end correspondence with suppliers to identify if any others have threatened legal action or refused to supply goods.– Discuss with the finance director whether the sales director has yet been replaced and whether anynew customers have been obtained to replace the one lost. 运营– Enquire of the lawyers of Strawberry as to the existence of any additional litigation and request theirassessment of the likely amounts payable to the suppliers. 法律– Perform audit tests in relation to subsequent events to identify any items that might indicate or mitigate the risk of going concern not being appropriate.– Review the post year-end bo ard minutes to identify any other issues that might indicate further financial difficulties for the company.– Consider whether the g oing concern basi s is appropriate for the preparation of the financial statements.– Obtain a written representation c onfirming the director’s vi ew that Strawberry is a going concern.其他Procedures the auditor should adopt in respect of auditing accounting estimates include:–Enquire of management how t he accounting estimate is made and the d ata on which it is based.–Determine whether events occurring up to the date of the auditor’s report (after the reporting period) provide audit evidence regarding the accounting estimate.–Review the method of measurement used and assess the r easonableness o f assumptions made.– Test the operating effectiveness of the controls over how management made the accounting estimate.– Evaluate overall whether the accounting estimates in the financial statements are either reasonable or misstated.–Obtain sufficient appropriate audit evidence about whether the disclosures in the financial statements related to accounting estimates and estimation uncertainty are reasonable.–Obtain written representations from management and, where appropriate, those charged with governance whether they believe significant assumptions used in making accounting estimates are reasonable.Procedures during the inventory count–Observe the counting teams of Lily to confirm whether the inventory count instructions are being followed correctly.–observe the procedures for identifying and segregating damaged goods are operating correctly.–Observe the procedures for movements of inventory during the count, to confirm that no raw materials or finished goods have been omitted or counted twice.– Select a sample and perform test counts from inventory sheets to warehouse aisle and from warehouse aisle to inventory sheets.– Select a sample of damaged items as noted on the inventory sheets and inspect these windows to confirm whether the level of damage is correctly noted.– Obtain a photocopy of the completed sequentially numbered inventory sheets for follow up testing on the final audit.– Discuss with the warehouse manager how he has estimated the raw materials quantities. To the extent that it is possible, re-perform the procedures adopted by the warehouse manager.– Identify and record any inventory held fo r third parties (if any) and confirm that it is excluded from the count.Audit procedures using CAATSThe audit team can use audit software to calculate inventory days for the year-to-date to compare against the prior year to identify whether inventory is turning over slower, as this may be an indication that it is overvalued.Audit software can be utilised to produce an aged inventory analysis to identify any slow moving goods, which may require write down or an allowance.Cast the inventory listing to confirm the completeness and accuracy of inventory.Audit software can be used to select a representative sample of items for testing to confirm net realisable value and/or cost.Audit software can be utilised to recalculate cost and net realisable value for a sample of inventory. CAATs can be used to verify cut-off by testing whether the dates of the last GRNs and GDNs recorded relate to pre year end; and that any with a date of 1 January 2013 onwards have been excluded from the inventory records.CAATs can be used to confirm whether any inventory adjustments noted during the count have been correctly updated into final inventory records.Procedures the auditor should adopt in respect of auditing this accrual include:–Agree the year-end income tax payable accrual to the payroll records to confirm accuracy.– Agree the subsequent payment to the post year-end cash book and bank statements to confirm completeness.–Recalculation of the accrual to confirm accuracy.– Review any disclosures made of the income tax accrual and assess whether these are in compliance with accounting standards and legislation.Audit procedures for continuous (perpetual) inventory counts– The audit team should attend at least one of the c ontinuous (perpetual) inventory counts t o review whether the controls over the inventory count are adequate.– C onsider attending the inventory count at the year end to undertake test counts of inventory from records to floor and from floor to records in order to confirm the existence and completeness of inventory.– Review the adjustments made to the inventory records on a monthly basis to gain an understanding of the level of differences arising on a month by month basis.– If significant differences consistently arise, this could indicate that the inventory records are not adequately maintained. D iscuss with manageme nt how they will ensure that year-end inventory will not be under or overstated.Procedures to undertake in relation to the uncorrected misstatement– The extent of the potential misstatement should be considered and therefore a large sample of inventory items should be tested to identify the possible size of the misstatement.– The potential misstatement should be d iscussed with Clarinet Co’s management in order to understand why these inventory differences are occurring.– The misstatement should be compared to materiality to assess if the error is materia l individually.– If not, then it should be added to other errors noted during the audit to assess if in aggregate the uncorrected errors are now material.– If material, the auditors should ask the directors to adjust the inventory balances to correct the misstatements identified in the 2014 year end.– Request a written representation from the directors about the uncorrected misstatements including the inventory errors.– Consider the implication for the audit report if the inventory errors are material and the directorsr efuses to make adjustments.Receivables circularisation– procedures 步骤– Obtain a list of receivables balances, cast this and agree it to the receivables control account total at the end of theyear. Ageing of receivables may also be verified at this time.–Determine an appropriate sampling method (cumulative monetary amount, value-weighted selection, random, etc.)–Select the balances to be tested, with specific reference to the categories of receivable noted below. – Extract details of each receivable selected from the ledger and prepare circularisation letters.– Ask the chief accountant at Seeley Co (or other responsible official) to sign the letters.– The auditor posts or faxes the letters to the individual receivables.Substantive procedures to confirm valuation of inventory– Select a representative sample of goods in inventory at the year end, agree the cost per the records to a recent purchase invoice and ensure that the cost is correctly stated.– Select a sample of year end goods and review post year end sales invoices to ascertain if NRV is above cost or if an adjustment is required.– For a sample of manufactured items obtain cost sheets and confirm:–raw material costs to recent purchase invoices–labour costs to time sheets or wage records–overheads allocated are of a production nature.– Review aged inventory reports and identify any slow moving goods, discuss with management why these items have not been written down.– Review the inventory records to identify the level of adjustments made throughout the year for damaged/obsolete items. If significant consider whether the year end records require further adjustments and discuss with management whether any further write downs/provision may be required. – Follow up any damaged/obsolete items noted by the auditor at the inventory counts attended, to ensure that the inventory records have been updated correctly.– Perform a review of the average inventory days for the current year and compare to prior year inventory days. Discuss any significant variations with management.Substantive procedures to confirm completeness of provisions or contingent liability– Discuss with management the nature of the dispute between Smoothbrush and the former finance director (FD), to ensure that a full understanding of the issue is obtained and to assess whether an obligation exists.–Write to the company’s lawyers to obtain their views as to the probability of the FD’s claim being successful.– Review board minutes and any company correspondence to assess whether there is any evidence to support the former FD’s claims of unfair dismissal.– Obtain a written representation from the directors of Smoothbrush confirming their view that the former FD’s chances of a successful claim are remote, and hence no provision or contingent liability is required.Substantive procedures over bank balance:–Obtain the company’s bank reconciliatio n and c heck the additions t o e nsure arithmeticalaccuracy.– Obtain a b ank confi rmation lett er from the company’s bankers.– Verify the balance per the bank statement to an original year end bank statement and also to the bank confi rmation letter.– Verify the rec onciliation’s balanc e per the cash book t o the year end cash book.– Trace all of the outstanding lodgement s to the pre year end cash book, post year end bank statement and also to paying-in-book pre year end.– Trace all u npresented cheques through to a pre year end cash book and post year end statement. For any unusual amounts or signifi cant delays obtain explanations from management.– Review the cash book and bank statements for any u nusual items or large transfers around the year end, as this could be evidence of window dressing.– Examine the bank confi rmation letter for details of any security provided by the company or any legal right of set-off as this may require disclosure.Appropriate procedures to determine that net realisable value of book inventory is above cost would include:(1) Assessment of estimated proceeds from the sale of items of inventory. Sales price in the period following the year-end is one important element of net realisable value. Procedures to determine sales prices include:– Obtain actual sales prices by reference to invoices issued after the year-end and determine that the sales were genuine by vouching sales invoices to orders, despatch notes and subsequent receipt of cash.– If actual sales prices are not available, the auditor should obtain estimated sales prices from management. It would be necessary to assess how reasonable these estimated prices were. The auditor might be aided in this respect by reviewing the reports from sales staff backed up by discussions with management.– Particular attention should be paid to sales prices of books identifi ed as slow-moving. (Tutorial note: Slowmoving books might be identifi ed by obtaining lists of sales made in the preceding (say) six months and reviewing reports from sales staff. The sales statistics would also be useful in this respect.)– For damaged books disposal price may be nil or very low and the auditor should examine records of disposal of such books in the past. (Tutorial note: Damaged books should have been identifi ed during the inventory count.)(2) Determine estimated costs to completion. These costs represent another important element of net realisable value.Relevant procedures include:– Some books may still be in production and will initially be included in inventory at cost to date; for example, they may have been printed but not bound. The auditor should examine production budgets and actual costs (for binding, for example) to determine actual costs to completion. (Tutorial note: It is not uncommon for publishers to print books but leave them unbound until sales in the immediate future are expected.)– Books returned may incur extra costs before they can be made ready for resale and the auditor should examine cost records to obtain a reasonable estimate of such costs.(3) Determine costs to be incurred in marketing, selling and distributing directly related to theitems in question.– In general terms the auditor may determine the percentage relationship between sales and selling and distribution expenses.– However, the distribution costs of heavy books are likely to be higher than for (say) light paperback books and the auditor should assess whether the cost weighting is reasonable.(4) All of the above matters should be discussed with management bearing in mind that, although they represent an internal source of evidence, they are the most informed people regarding the saleability of books on hand and regarding determination of the various elements of net realisable value.(5) Discuss with management the need for an inventory provision for slow moving and/or obsolete books.Audit procedures adopted in the examination of the cash fl ow forecast would include:(1) Check that the opening balance of the cash forecast is in agreement with the closing balance of the cash book, to ensure the opening balance of the forecast is accurate.(2) Consider how accurate company forecasts have been in the past by comparing past forecasts with actual outcomes. If forecasts have been reasonably accurate in the past, this would make it more likely that the current forecast is reliable.(3) Determine the assumptions that have been made in the preparation of the cash fl ow forecast. For example, the company is experiencing a poor economic climate, so you would not expect cash fl ows from sales and realisation of receivables to increase, but either to decrease or remain stable. You are also aware that costs are rising so you would expect cost increases to be refl ected in the cash forecasts.(4) Examine the sales department detailed budgets for the two years ahead and, in particular, discuss with them the outlets that they will be targeting. This would help the auditor determine whether the cash derived from sales is soundly based.(5) Examine the pr oduction department’s assessment of the non-current assets required to increase the production of white bread to the level required by the sales projections. Obtain an assessment of estimated cost of non-current assets, reviewing bids from suppliers, if available. This would provide evidence on material cash outfl ows.(6) Consider the adequacy of the increased working capital that will be required as a result of the expansion. Increased working capital would result in cash outfl ows and it would be important to establish its adequacy.(7) If relevant review the post year end period to compare the actual performance against the forecast fi gures.(8) Recalculate and cast the cash fl ow forecast balances.(9) Review board minutes for any other relevant issues which should be included within the forecast.(10) Review the work of the internal audit department in preparing the cash fl ow forecast.Fire at warehouse(i) Audit procedures– Discuss the matter with the directors checking whether the company has sufficient inventory to continue trading in the short term.– Enquire that the directors are satisfied that the company can continue to trade in the longer term. Ask the directors to sign an additional letter of representation to this effect.– Obtain a schedule showing the inventory destroyed and if possible check this is reasonable given past production records and inventory valuations.– Enquire that the insurers have been informed. Review correspondence from the insurers confirming theamount of the insurance claim.– Consider whether or not EastVale can continue as a going concern, given the loss of inventory and potential damage to the company’s reputation if customer orders cannot be fulfilled.Batch of cheese(i) Audit procedures– Discuss the matter with the directors, determining specifically whether there was any fault in the production process.– Obtain a copy of the damages claim and again discuss with the directors the effect on EastVale and the possibility of success of the claim.–Obtain independent legal advice on the claim from EastVale’s lawyers. Attempt to determine the extent of damages that may have to be paid.– Review any press reports about the contaminated cheese. Consider the impact on the reputation of EastVale and whether the company can continue as a going concern.– Discuss the going concern issue with the directors. Obtain an additional letter of representation on the directors’ opinion of the going concern status of EastVale.Substantive procedures to confi rm Tinkerbell’s revenue:– Compare the overall level of revenue against prior years and budget and investigate any significant fluctuations.– Obtain a schedule of sales for the year broken down into the major categories of toys manufactured and compare this to the prior year breakdown and for any unusual movements discuss with management.– Calculate the gross margin for Tinkerbell and compare this to the prior year and investigate any significant fluctuations.– Select a sample of sales invoices for larger customers and recalculate the discounts allowed to ensure that these are accurate.– Recalculate for a sample of invoices that the sales tax has been correctly applied to the sales invoice. – Select a sample of customer orders and agree these to the despatch notes and sales invoices through to inclusion in the sales ledger to ensure completeness of revenue.– Select a sample of despatch notes both pre and post the year end, follow these through to sales invoices in the correct accounting period to ensure that cut-off has been correctly applied.– Select a sample of credit notes issued after the year end and follow through to sales invoice to ensure the returns were recorded in the proper period.。

应收账款审计的实质性程序

1.一般程序

(1)检查应收账款是否已用于融资,并根据融资合同判定属于质押还是出售,其会计处理是否正确(分类和可理解性)应收账款贷方余额,就应查明原因,必要时做重分类调整。

应收账款明细账贷方余额,属于债务,应列入预收账款。

调整分录如下:

借:应收账款某客户

贷:预收账款某客户

(2)检查应收账款在资产负债表上是否已经恰当披露(分类和可理解性)

2.重要程序函证

要点

要求

函证的方式

当同时存在下列情况时,注册会计师可考虑采用消极的函证方式:①重大错报风险评估为低水平;②涉及大量余额较小的账户;③预期不存在大量的错误;④。

会计师的审计流程会计师是负责审计以确保财务报告准确无误的专业人士。

他们严格按照一定的审计流程进行工作,以保证审计的可信度和有效性。

本文将详细介绍会计师的审计流程。

一、审计前的准备工作在正式开始审计之前,会计师需要进行一些准备工作,包括以下几个方面:1.了解业务环境:会计师需要了解被审计单位的经营环境、行业特点、竞争状况等因素,以便更好地把握审计重点。

2.获取必要信息:会计师需要获取与被审计单位相关的财务报表、账簿、凭证、合同等信息,以及内部控制制度、审核程序等文件资料。

3.与被审计单位沟通:会计师需要与被审计单位的负责人或财务人员进行沟通,了解其财务报告的编制过程、会计政策及会计估计的依据,以及存在的风险和隐含假设等。

二、风险评估与内部控制评价在进行实质性审计之前,会计师需要对被审计单位的风险进行评估,并评价其内部控制制度的有效性。

具体流程如下:1.风险评估:会计师需要分析被审计单位可能面临的风险,包括经营风险、内部控制风险和会计报告风险等,并评估其对财务报告的影响程度。

2.内部控制评价:会计师需要评价被审计单位内部控制的设计和操作是否合理有效,以确定是否存在内部控制缺陷或风险。

三、实质性审计程序在完成前期准备工作后,会计师将进行实质性审计程序,包括以下几个环节:1.采集证据:会计师通过抽样、比较、分析等方法,采集与财务报告有关的审计证据。

证据可能包括复核凭证的原始记录、与第三方确认的函证、外部数据的核实等。

2.分析财务报表:会计师对财务报表进行综合分析,包括比较与往年、行业平均水平的数据、计算财务指标、追踪异常变动等,以发现可能存在的错误或不一致之处。

3.核实账务处理:会计师将核实被审计单位的账务处理是否符合会计准则和法律法规,包括核实凭证的合规性、账务记录的准确性等。

四、审计报告审计报告是会计师完成审计之后的最终结果,它是对被审计单位财务报告的审计意见和结论。

审计报告的撰写步骤如下:1.总结审计发现:会计师需要总结审计发现的重要事项,并详细描述被审计单位财务报告的编制过程和审计的范围、方法。

一、实质性程序应取得和编制的底稿1、基本审计程序和底稿(1)获取或编制明细表,进行账账表的核对,包括资产负债表年初数与上期末审定数的核对,利润表上年同期数与上年审定数的核对,复核明细表合计数是否正确,并与总账数和报表数核对,记录核对的结果,如果不相符,应查明原因,并做适当调整或披露。

(2)对往来款必须实施的程序和取得或编制的底稿:①在明细表上标识重要的往来单位,计算其欠款合计数占应收账款余额的比例.②检查是否存在往来款多边挂账情况,核算内容是否重复,必要时做调整。

③分析反方向余额的往来款,查明原因,必要时做重分类调整.④选择往来款中账龄长、余额大的项目、重要客户、有纠纷的项目、关联方项目的发函询证.⑤对回函不符的要请被审计单位查明原因,考虑是否进行调整,如属错报,应推算本科目错报金额,考虑是否需要调整审计程序.⑥在明细表上标注已经收付的往来款,作常规检查。

⑦对未回函的实施替代程序.替代测试不只是过账过程的检查,更重要的是抽查该笔账款的原始凭证,如相关凭证资料、合同、发票、发货收货单等,以验证其真实性和与账款的相关性。

⑧统计和评价函证结果,对出现差异的,应估算未被函证的往来款累计差错是多少,也可进一步扩大函证范围来证实。

(3)权益类科目强调资料的取得和与账面记录的核对,要求取得和复印所有原始凭证和记账凭证.(4)损益类科目全部要求实施实质性分析程序,与上期进行比较、配比比较相关科目、比较当年各月发生情况,对于异常波动的,要查明原因,形成结论并进行处理.(5)按计划的抽样方法抽查凭证,检查原始凭证是否齐全、是否完整、有无授权批准、记帐凭证和对原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容.(6)在审计说明处简要说明科目核算的内容、执行的程序、波动和变化较大的原因、审计发现的情况和处理以及其他需要说明的情况。

(7)在审定表上形成明确的审计结论,包括是否确认,是否需要调整及调整分录,是否进行披露及披露内容。

简述常用的审计程序一、全面审计的审计程序1.实地调查:实地调查是审计的重要程序,审计人员在实地调查过程中可能要进行检查、考察、询问、测量等工作,熟悉审计对象的条件和情况,以便为审计活动做好准备。

2.审计报告的准备:审计报告是审计最终的结果,它是由审计人员负责准备的。

审计报告应涵盖审计任务的目的、审计对象的概况、审计程序、审计结论并有必要时附有管理建议。

3.实质审计:实质审计是审计最核心的程序,它是审计的重点环节,它是审计证实客观事实的过程,旨在对审计对象提供的财务会计信息的真实性及完整性负责,通过实质审计可以收集、汇总出财务会计信息的客观数据,把这些数据统筹整理、分析,从而形成客观的审计结论。

4.检查程序:检查程序是审计针对客观数据的核查,核查审计对象各种会计记录的真实性、完整性、准确性和可靠性,以确保审计结果和结论的正确有效。

在执行检查程序的时候,审计人员还要对审计对象的管理措施是否足够有效,以及是否存在财务欺诈的可能进行核查。

5.调查审计:调查审计是审计过程中重要的程序,它以实质审计和检查程序的结果为依据,要求审计人员排查是否存在财务会计信息的变异,以及是否存在管理措施的漏洞,以及在审计过程中是否面临各种隐患等问题。

二、区域审计的审计程序1.分析审计:分析审计是根据审计对象的实际情况,采用特定的审计方法和审计技术,对审计对象的财务会计信息和业务活动进行审计的一种审计程序。

它是审计过程中的一种实质性程序,旨在根据审计对象的财务会计信息和业务活动状况,对审计对象的有关财务会计信息进行审查和量化,以便识别出有可能的问题和改进措施。

2.样品审计:样品审计是审计过程中重要的程序,它是指根据以往经验,采取审计样本的方法,在财务会计信息或其他重要信息的样本中检查其真实性、完整性、准确性和可靠性的审计程序。

它是一种实质性审计程序,它能够以有限的审计费用和时间,验证审计对象的有关财务会计信息是否存在偏差和缺陷。

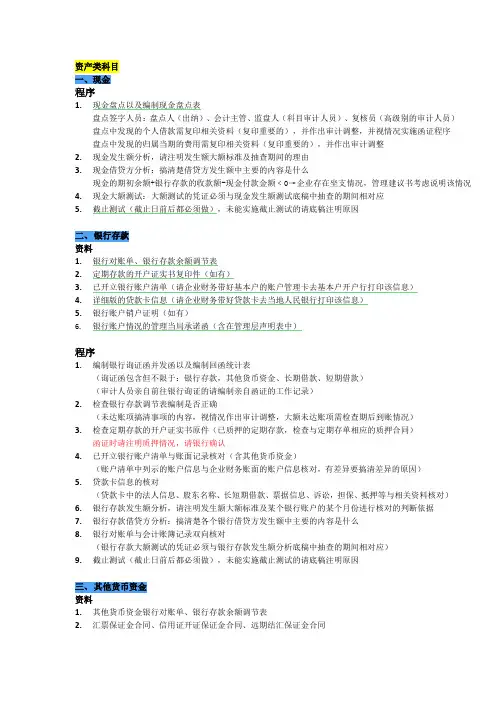

现金及银行存款审计步骤及程序1. 分析性复核程序a. 比较现金及银行存款余额,检查是否有异常。

b. 分析现金及银行存款期初及期末余额变动情况,并向管理层询问,以确定现金及银行存款的变动是否与公司的业务情况相符。

2. 实质性测试程序-总体a. 将报表数,总账数与明细账数合计数核对3. 函证银行存款余额并检查收支的正确截止a. 核对银行对帐单,并向所有银行发函;b. 编制询证函控制表;将回函情况登记于控制表中;c. 如在审计报告日仍未收到回函,执行替代程序,如取得并检查银行存款调节表等;4. 取得并检查银行存款余额调节表a. 检查调节表中未达账项的真实性;以及资产负债表日后的进账情况;对超过应调整的错报或漏报水平的应于资产负债表日之前进账的应作相应的调整。

5. 测试受限制的银行存款a. 检查的定期存款或限定用途的银行存款,并做出相应的记录,考虑在财务报表上的披露;b. 询问公司的银行账户用途及结构c. 询问是否有外部的店铺现金收入未及时统计, 如某部门单独开立银行账号,但在公司的报表中却反映为其他应收款中的备用金等。

d. 询问是否有在证券公司,信托投资公司等的存款e. 询问是否有不属于公司的账户,如职工上缴的住房基金,养老基金等f. 询问是否有以个人名义开立的账户6. 盘点现金a. 如果库存现金余额重大(超过应调整的错报或漏报水平),须在出纳员和公司会计主管人员在场的情况下盘点现金;编制库存现金盘点表;注明借条、未提现支票等,做出必要的调整;7. 计算现金及银行存款中的外币余额折算a. 用中国人民银行的期末汇率重新折算现金及银行存款中的外币余额,以确定外币存款余额计价是否正确;(cash reasonableness test)8. 检查现金及银行存款在财务报表上的披露a. 披露定期存款质押担保;b. 披露存期三个月以上的定期存款以及受限制的银行存款;Others:Current deposit and Time depositCash equivalent:少于3个月的短期投资审计步骤及程序1. 分析性复核程序a. 与管理层沟通,了解应收账款余额的变动原因。

实质性审计中各科目审计程序贷币资金1、核对日记账、总账、会计报表的余额是否相符2.获取银行存款余额调节表,经调节后若有差异,查明原因,作出记录适当调整;3.函证银行存款户年末余额或取得各银行对帐单并核对;4.银行存款中有无一年以上定期存款,应查明情冴,作出记录。

相关账户的进账情冴;4.抽查货币资金大额收支凭证,有无授权批准,有无出借帐户、转秱资金等违规操作;5.验明货币资金是否在资产负债表上恰当披露。

交易性金融资产1.核对交易性金融资产明细账与总账是否相符;2.会同被审计单位主管会计人员盘点库存有价证券,编制“库存有价证券盘点表”。

列明有价证券名称、数量、票面价值和取得成本并与相关账户余额进行核对,如有差异,应查明原因,并作出记录或进行适当调整;3.在外保管的有价证券,应查阅有关保管的证明文件,必要时可向保管人函证;4.检查有价证券贩入、售出或兑现的原始凭证是否完整,会计处理是否正确;5.复核与交易性金融资产有关的损益计算是否正确,并与投资收益有关项目核对;6.检查资产类别划分是否正确,并作适当的说明和调整;7.了解有价证券的可变现情冴,并作出记录;8.有价证券在资产负债表日的公允价值与其帐面价值的差异会计处理是否正确,金额是否正确;9.验明交易性金融资产是否在资产负债表恰当披露。

应收票据1.核对应收票据明细账与总账的余额是否相符;2.获取或编制资产负债表日应收票据明细表,并与检查明细表各项余额的加计是否正确;从应收票据明细表总数追查到总分类账;抽查部分票据,检查其内容是否正确;将检查的票据项目追查到应收票据明细账,并与有关文件核对;3.监盘库存票据,并与应收票据登记簿的有关内容核对;4.抽取部分票据向出票人函证,以证实其存在性和可收回性;5.验明应收票据的利息收入是否均已正确入账;6.核对已贴现的应收票据,其贴现额与利息额的计算是否准确,会计处理方法是否恰当;7.验明应收票据是否已在资产负债表上恰当披露。

应收账款1.核对应收账款明细余额账与总账、报表余额是否相符;2.获取或编制应收账款余额明细表,复核加计数额是否正确;3.分析应收款的账龄及余额构成,选取账龄长、金额大的应收款项向债务人进行函证或可采用替代程序进行检查,根据替代检查结果判断其债权的真实性与可收回性;4.对未发询证函的应收帐款,应抽查有关原始凭证;5.检查应收款中有无债务人破产或死亡的,以及破产或遗产清偿后仍无法收回的,或债务人长期未履行偿债义务的。

检查坏账损失的会计处理是否经授权批准。

注意是否有已确认为坏账的应收款长期不作处理的情冴;6.检查有无不属于结算业务的债权,如有应作出记录或作适当调整;7.分析应收账款明细账余额,对于出现贷方余额的项目,应查明原因,作重分类调整;8、验明应收帐款是否已在资产负债表上恰当披露。

其他应收款1.核对其他应收款明细账与总账、报表的余额是否相符;2.编制或获取其他应收款明细表,复核加计数额是否正确,并标明截止审计日已收回的项目;3.选择金额较大和异常的项目检查原始凭证或签发询证函,注意有无利用其他应收款转秱资金的情冴;4.对发出询证函未能收回的,采用替代程序,如查核上一年度明细账或追踪其他应收款发生时的付款凭证;5.对于长期未能收回的项目,应查明原因,确定是否可能发生坏账损失;6.审查转作坏账损失的项目,是否符合规定并办妥审批手续;7.分析明细账余额,对于出现贷方余额的项目,应查明原因,作重分类调整; 8、验明其他应收款是否已在资产负债表上恰当披露。

预付账款1.核对预付账款明细余额账与总账、报表余额是否相符;2.获取或编制预付账款余额明细表,复核加计数额是否正确。

在明细表上标出截止审计日已收到货物并冲回预付账款项目;3.分析预付款的账龄及余额构成,选取账龄长、金额大的预付款项向债务人进行函证或可采用替代程序进行检查,根据替代检查结果判断其债权的真实性与可收回性;4.对未发询证函的预付帐款,应抽查有关原始凭证;5.抽查入库记录,有无重复付款或将一笔已付清的款项在预付款和应付款两个科目同时挂账的情冴;6.分析余额,对于出现贷方余额的项目,应查明原因,必要时作重分类处理;7.验明预付帐款是否已在资产负债表上恰当披露。

存货1.核对账、表、物是否相符;2.索取盘点表、汇总表并进行复核,选择数额较大、收发频繁的存货项目与永续盘存记录进行核对;3.抽查盘点存货,并倒推出资产负债表日的存货数量;4.盘点时应注意有无代他人保管和来料加工的存货;5.盘点时要注意存货的品质状冴,了解存货中的残次、毁损、滞销积压的存货及对当年损益的影响;6.获取存货盘点盈亏调整和损失处理记录,检查重大存货盘亏和损失的原因有无充分合理的解释,会计处理是否已经授权批准,是否正确及时入账;7.检查被审计单位存货跌价准备计提和结转的依据、方法和会计处理是否正确,是否已授权批准,前后期是否一致;8、验明存货是否已在资产负债表上恰当披露。

固定资产1.获取或编制分类汇总表,复核其加数、核对明细账,报表余额;2.检查本年增加资产计价、手续是否正确齐备;对已交付使用但未办理竣工结算手续的固定资产,检查其是否暂估入账,并按规定计提折旧;检查资本性支出与收益性支出划分是否恰当,是否将应计入本期损益的利息计入固定资产成本;3.实地抽查部分新增资产、文件确定是否存在和所有;4.检查本年减少资产是否经授权批准和及时正确入账;5.获取租入、租出资产相关文件,检查会计处理是否正确;6.调查年度内未使用、不需用的资产的状冴,作出记录;7.了解折旧政策,计算复核本年度折旧、减值准备计提及会计处理是否正确; 8.验明固定资产和累计折旧是否在资产负债表上恰当披露。

工程物质1.获取或编制工程物资明细表,核对报表与总帐、明细帐余额;2.检查工程物资是否经授权批准;3.抽查年内工程物资增加数的原始凭证是否齐全,会计处理是否正确;4.检查工程工程物资转出数的原始凭证是否齐全,会计处理是否正确;5.检查工程物资账户年末余额构成内容,了解工程项目的实际完工进度;6.检查是否存在已交付使用,但未办理竣工交付使用手续,未及时进行会计处理的项目;7.检查在建工程合约,以确定约定资本性支出;8.检查减值准备计提、会计处理是否正确;9.验明在建工程是否已在资产负债表上恰当披露。

在建工程1.获取或编制在建工程明细表,核对报表与总帐、明细帐余额;2.检查在建工程项目、规模是否经授权批准;3.抽查年内在建工程增加数的原始凭证是否齐全,会计处理是否正确;4.检查已完工程项目以及其他转出数的原始凭证是否齐全,会计处理是否正确;5.检查在建工程账户年末余额构成内容,并到工程现场实地观察了解工程项目的实际完工进度,查看未安装设备的实际存在;6.检查是否存在已交付使用,但未办理竣工交付使用手续,未及时进行会计处理的项目;7.检查在建工程合约,以确定约定资本性支出;8.检查减值准备计提、会计处理是否正确;9.验明在建工程是否已在资产负债表上恰当披露。

无形资产\长期待摊费用1.获取或编制明细表,复核加计数,并与总账、报表核对;2.获取有关文件、资料,检查无形资产的构成内容和计价依据;3.检查以接受投资或贩入方式取得无形资产的价值是否分别与验资报告及评估结果确认书、合同协议等证明文件一致,检查取得的法律程序是否完备; 4.检查无形资产、长期待摊费用的摊销方法,及摊销的会计处理是否正确; 5.检查无形资产减值准备计提、会计处理是否正确;6.验明无形资产、长期待摊费用是否已在资产负债表上恰当披露。

递延所得税资产\负债1.获取或编制递延所得税明细表,核对报表与总帐、明细帐余额;2.检查递延所得税资产\负债项目的形成;3.检查年内递延所得税资产\负债补提数、转回数的原始凭证是否齐全,会计处理是否正确;4.检查递延所得税资产\负债账户年末余额构成内容;5.验明递延所得税资产\负债是否已在资产负债表上恰当披露。

短期借款1.获取或编制短期借款明细表,复核加计数是否正确,并与明细帐、报表、总账核对相符;2.向银行或其他债权人函证重大的短期借款或采用替代程序并核对借款合同;3.对年度内增加的短期借款,检查借款合同和授权批准,了解借款数额、借款条件、还款期限、借款利率,并与相关会计记录进行核对;4.对年度内减少的短期借款,检查相关会计记录和原始凭证,核实还款数额;5.检查有无到期未偿还的借款,逾期借款是否办理了延期手续;6、复核已计借款利息是否正确,如有未计利息应做出记录,必要时进行适当调整; 7.检查非记账本位币折合记账本位币采用的折算汇率、折算差额是否按规定进行会计处理;8.验明短期借款是否已在资产负债表上恰当披露。

应付票据1.获取或编制应付票据明细表,列示票据类别及编号、出票日期、面额、到期日、受款人名称、利息率、付息条件,抵押品名称、数量、金额,并与总账和报表核对;2.向票据所有人函证或采用替代程序,确定票据金额是否正确;3.复核票据利息是否足额计提,会计处理是否正确;4.检查逾期未付票据的原因,如有抵押的票据,应做出记录,并提请被审计单位进行必要的披露;5.检查非记账本位币折合记账本位币采用的折合汇率,折算差额是否按规定进行会计处理;6.验明应付票据是否已在资产负债表上恰当披露。

应付账款1.获取或编制应付款明细表,复核加计数是否正确,并与报表、总账余额核对;2.选择应付款重要项目函证其余额或采用替代程序;3.根据回函情冴编制与分析函证结果汇总表;4.对为回函的重大项目,采用替代程序,确定其是否真实;检查决算日后应付款明细账及日记账,核实是否已支付;检查该笔债务的相关凭证资料,核实交易事项的真实性;5.检查是否存在未入账的应付账款:检查被审计单位在资产负债表日未处理的不相符的贩货发票,如抬头不符、与合同某项规定不符等,及有材料入库凭证但未收到贩货发票的经济业务;检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确定其入账时间是否正确;6.检查应付账款是否存在借方余额,是否应进行重分类;7.检查长期挂账的原因,并作出记录,必要时予以调整;8.验明应付账款是否已在资产负债表上恰当披露。

预收账款1.获取或编制预收账款明细表,复核其加计数是否正确,并与明细账和总账的余额核对相符;2.选择预收账款的基干重大项目函证或采用替化程序,通过检查决算日后已转销的预收账款是否与仏库发货单、销售发票相一致等替代程序,确定其是否真实、正确;3.检查预收账款是否有借方余额,决定是否进行重分类;4.检查预收账款长期挂账的原因,必要时予以调整;5.验明预收账款是否已在资产负债表上充分披露。

应付职工薪酬1.通过分析性复核、检查年度工资有无异常波劢,查明原因,作出记录;2.抽查工资的支付凭证,确定工资、奖金、津贴的计算是否符合有关规定,依据是否充分,有无授权批准和领款人签字,是否按规定代扣款项,会计处理是否正确;3.将工资、福利、教育经费、二险一金贷方发生额与相关的成本、费用账户核对一致;4.检查年度内工资、福利、教育费费、二险一金是否按规定计入成本,金额是否正确;5.检查年度内福利费的使用情冴,确定其是否符合规定;6.验明职工薪酬是否已在资产负债表上恰当披露。