所有者权益(股东权益)变动表

- 格式:xlsx

- 大小:11.43 KB

- 文档页数:2

股东权益所有者权益增减变动表编制说明

Coca-cola standardization office【ZZ5AB-ZZSYT-ZZ2C-ZZ682T-ZZT18】

股东权益(所有者权益,下同)增减变动表,是反映企业在某一特定日期股东权益增减变动情况的报表。

股东权益增减变动表包括在年度会计报表中,是资产负债表的附表。

股东权益增减变动表全面反映了企业的股东权益在年度内的变化情况,便于会计信息使用者深入分析企业股东权益的增减变化情况,并进而对企业的资本保值增值情况作出正确判断,从而提供对决策有用的信息。

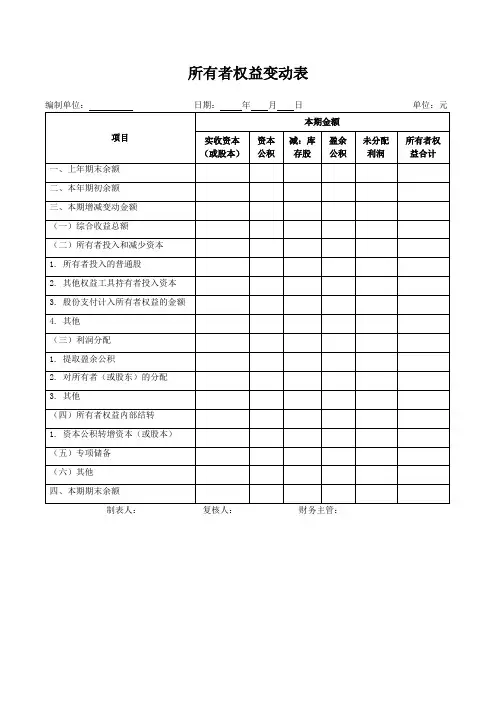

股东权益增减变动表包括表首、正表两部分。

其中,表首说明报表名称、编制单位、编制日期、报表编号、货币名称、计量单位等;正表是股东权益增减变动表的主体,具体说明股东权益增减变动表的各项内容,包括股本(实收资本)、资本公积、法定和任意盈余公积、法定公益金、未分配利润等。

每个项目中,又分为年初余额、本年增加数、本年减少数、年末余额四小项,每个小项中,又分别具体情况列示其不同内容。

股东权益增减变动表各项目应根据“股本”、“资本公积”、“盈余公积”、“未分配利润”等科目的发生额分析填列。

所有者权益变动表的内容和构成

所有者权益变动表是财务报表中的一种,用于反映企业所有者权益的变化情况。

其主要内容包括以下几个方面:

1. 股本变动:包括股本的增加和减少,以及股本变动对应的股东权益的变化。

2. 盈余公积变动:包括盈余公积的增加和减少,以及盈余公积变动对应的股东权益的变化。

3. 未分配利润变动:包括未分配利润的增加和减少,以及未分配利润变动对应的股东权益的变化。

4. 应收股利变动:包括应收股利的增加和减少,以及应收股利变动对应的股东权益的变化。

5. 其他权益工具变动:包括其他权益工具的增加和减少,以及其他权益工具变动对应的股东权益的变化。

以上内容构成了所有者权益变动表的主要构成部分,通过对这些内容的分析,可以帮助企业的股东和利益相关者了解企业所有者权益的变化情况,从而更好地评估企业的财务状况和经营状况。

- 1 -。

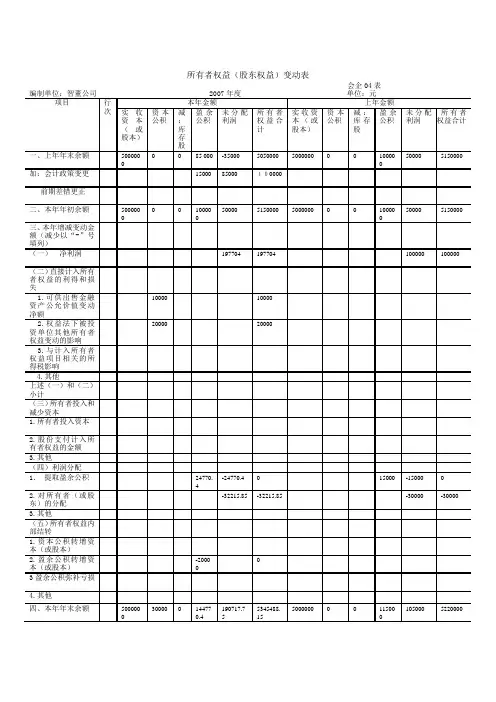

所有者权益(股东权益)变动表会企04表例如:A公司于95年1月1日对B公司投资900000元,占B公司有表决权股份的30%;按当时的会计制度,采用成本法核算该投资。

98年1月1日起该按新的会计制度核算,即投资企业占被投资企业表决权资本的20%及20%以上,应采用权益法核算。

双方所得税率均为33%。

A公司按净利润10%提取法定盈余公积,按净利润5%提取法定公益金。

B公司95~97年净利润及A公司96、96年从B公司分得的现金股利如下表:计算会计政策变更的累积影响数如下:相关帐务处理如下:1.调整会计政策变更累积影响数借:长期股权投资------B公司(损益调整)100000贷:利润分配-------未分配利润 1000002.调整利润分配借:利润分配-------未分配利润 15000(100000*15%)贷:盈余公积 15000(一)会计政策会计政策——指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。

(二)会计政策变更企业采用的会计政策,在每一会计期间和前后各期应当保持一致,不得随便变更。

但是,满足下列条件之一的,可以变更会计政策:1.法律、行政法规或者国家统一的会计制度等要求变更;2.会计政策变更能够提供更可靠、更相关的会计信息。

下列各项不属于会计政策变更:1.本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策。

2.对初次发生的或不重要的交易或者事项采用新的会计政策。

(三)会计政策变更的处理方法1.追溯调整法追溯调整法——指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

会计政策变更累积影响数——指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

2.未来适用法未来适用法——指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。

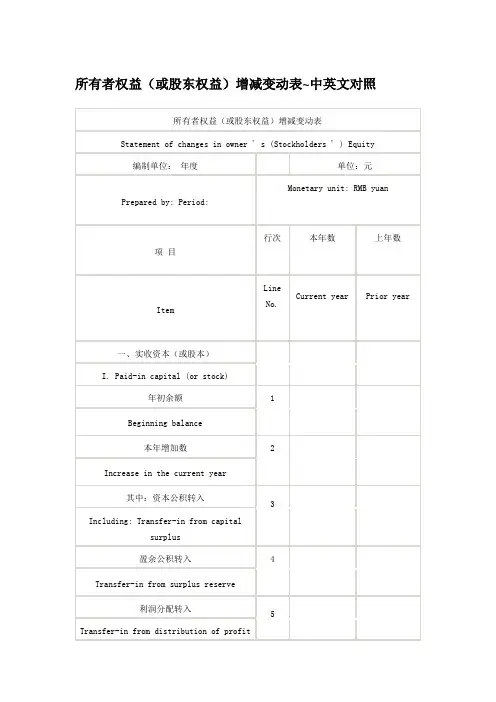

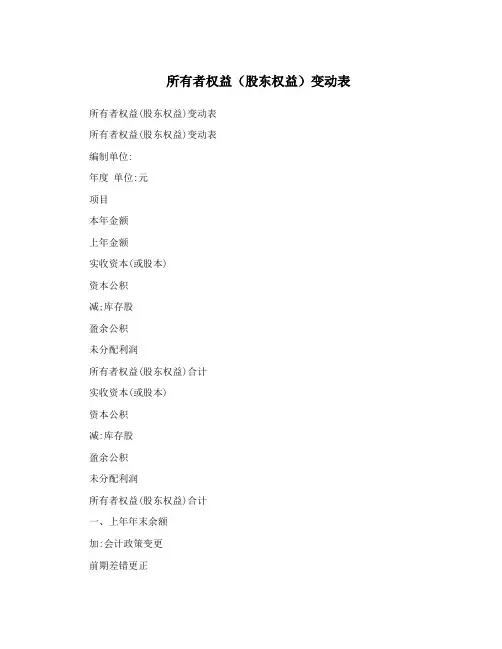

所有者权益(股东权益)变动表所有者权益(股东权益)变动表

所有者权益(股东权益)变动表

编制单位:

年度单位:元

项目

本年金额

上年金额

实收资本(或股本)

资本公积

减;库存股

盈余公积

未分配利润

所有者权益(股东权益)合计

实收资本(或股本)

资本公积

减:库存股

盈余公积

未分配利润

所有者权益(股东权益)合计

一、上年年末余额

加:会计政策变更

前期差错更正

二、本年年初余额

三、本年增减变动金额(减少以“一”号填列)

(一)净利润

(二)直接计入所有者(股东)权益的利得或损失

1(可供出售金融资产公允价值变动净额

2(权益法下被投资单位其他股东权益变动的影响3(与计入所有者权益项目相关的所得税影响

4(其他

上述(一)和(二)小计

(三)投资者投入和减少资本

1(投资者投入资本

2(股份支付计入股东权益的金额

3(其他

(四)利润分配

1(提取盈余公积

2(对所有者(或股东)的分配

3(其他

(五)所有者(或股东)权益内部结转

l(资本公积转增资本(或股本)

2(盈余公积转增资本(或股本)

3(盈余公积弥补亏损

4(其他

四、本年年末余额。

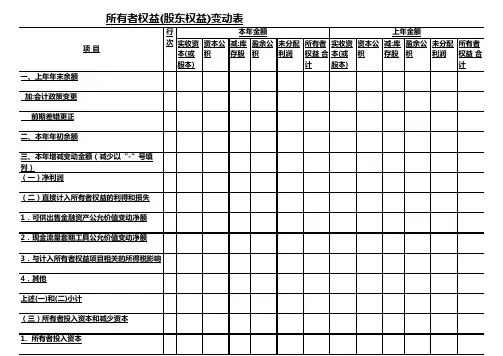

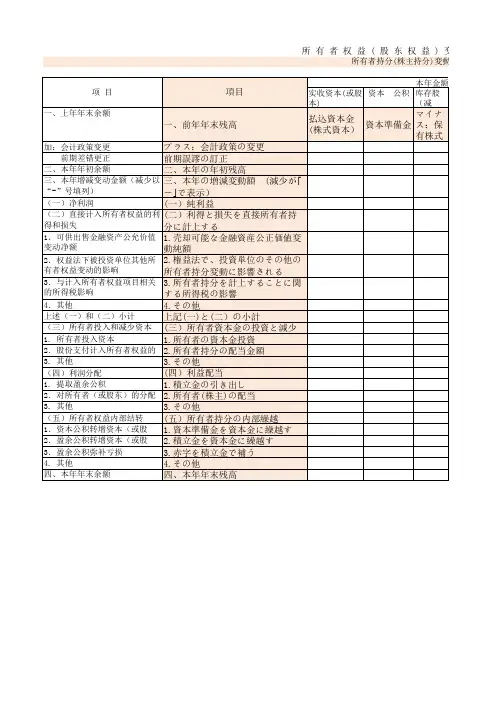

实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计

一、上年年末余额

加:会计政策变更

前期差错更正二、本年年初余额

三、本年增减变动金额(减少以“

-”号填列)

(一)净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

2.现金流量套期工具公允价值变动净额

3.与计入所有者权益项目相关的所得税影响

4.其他

上述(一)和(二)小计

(三)所有者投入资本和减少资本

1. 所有者投入资本

2.股份支付计入所有者权益的金额所有者权益(股东权益)变动表本年金额上年金额项 目

行次

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配3.其他

(五)所有者权益内部结转1.资本公积转增资本

2.盈余公积转增资本

3.盈余公积弥补亏损

4.其他

四、本年年末余额。