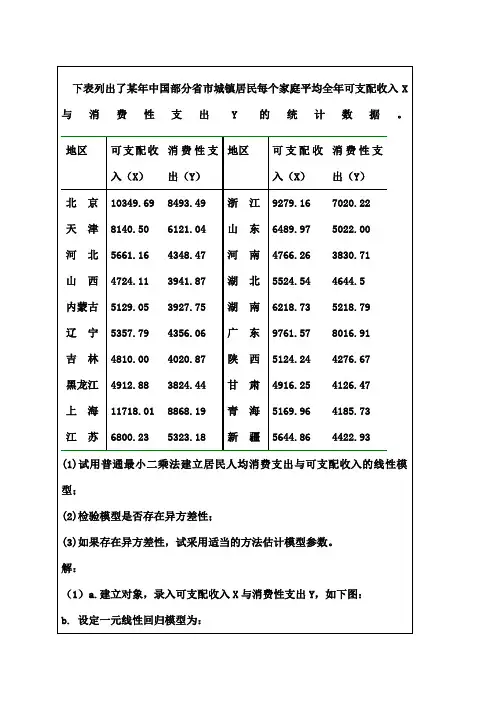

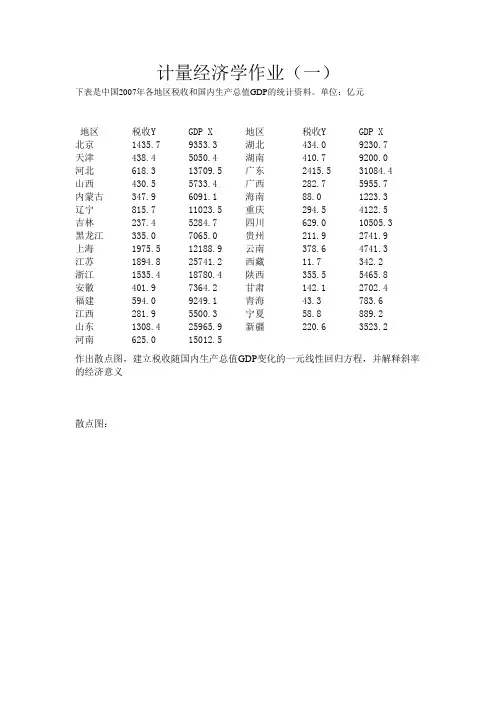

计量经济学第六次作业

- 格式:pdf

- 大小:1.77 MB

- 文档页数:20

计量经济学作业(六)

10会计4班 孙晖

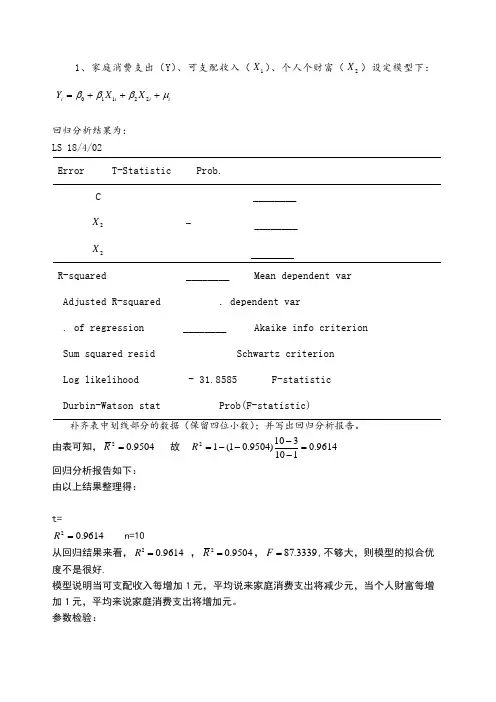

P155 第9题

中国1980~2007年全社会固定资产投资总额X与工业总产值Y的统计资

料如下表所示。 单位:亿元

年份 全社会固定资

产投资(X) 工业增加值

(Y) 年份 全社会固定资

产投资(X) 工业增加值

(Y)

1980 910.9 1996.5 1994 17042.1 19480.7

1981 961 2048.4 1995 20019.3 24950.6

1982 1230.4 2162.3 1996 22913.5 29447.6

1983 1430.1 2375.6 1997 24941.1 32921.4

1984 1832.9 2789.0 1998 28406.2 34018.4

1985 2543.2 3448.7 1999 29854.7 35861.5

1986 3120.6 3967.0 2000 32917.7 40033.6

1987 3791.7 4585.8 2001 37213.5 43580.6

1988 4753.8 5777.2 2002 43499.9 47431.3

1989 4410.4 6484.0 2003 55566.6 54945.5

1990 4517 6858.0 2004 70477.4 65210.0

1991 5594.5 8087.1 2005 88773.6 77230.8

1992 8080.1 10284.5 2006 109998.2 91310.9

1993 13072.3 14188.0 2007 137323.9 107367.2

试问:

(1)当设定模型为

01lnln

tttYX时,是否存在序列相关性?

(2)若按一阶自相关假设

1ttt

,试用广义最小二乘法估计原模型。

(3)采用差分形式*

1tttXXX

与*

1tttYYY

作为新数据,估计模型

**

01tttYX,该模型是否存在序列相关?

(1)新建一个Microsoft Excel工作表,并录入全部数据。

打开Eviews软件,进入主界面,点击File\New\ Workfile, 弹出Workfile

Create对话框。在Workfile Create对话框左侧Workfile structure type栏

中选择Dated-regular frequency选项,在右侧Start date填1980,End date

填2007,点击OK。 定义解释变量X:在Workfile窗口中,点击Objects\New Object\series,

在Name for object中输入X,点击OK。以相同的方法定义被解释变量Y。

按住Ctrl键,同时选中X、Y,右击Open\as Group\Edit+/-,复制Excel

中的整列数据,右击选择Paste粘贴在Eviews中,将数据录入。

设定的模型为

01lnln

tttYX。

D.W.检验

点击主界面菜单Quick\Estimate Equation选项,在弹出的对话框中输入

“LOG(Y) C LOG(X)”,点击确定得到回归结果。

OLS回归结果为:

ˆln1.58850.8544ln

(0.13)(0.01)

t(11.83)(60.09)tYX

20.992851R 20.992576R D.W.0.379323

3610.878F 0.328192RSS

该回归方程的可决系数较高,回归系数显著。查D.W.统计表可知,5%的显

著性水平下,n=28,k=2的上下界分别为1.33

Ld,1.48

Ud,模型中D.W.

Ld,

可判定模型中存在1阶序列相关。

图示法检验

点击OLS估计结果窗口的Resids按钮可以得到残差图。

在残差图中,残差的变动有系统模式,连续为正和连续为负,表明残差存在1

阶正自相关,模型中t统计量和F统计量的结论不可信,需要采取补救措施。

在Workfile窗口中点击Object\Generate Series…, 在弹出的对话框中的

Enter equation输入“et=resid”,点击OK得到残差序列et。

点击主界面菜单Quick\Graph选项,在弹出的对话框中输入“et”,点击OK,

在新弹出的对话框中Graph type的Specific选项选择Line & Symbol,点击

OK得到残差项~

te与时间的关系图。

点击Quick\Graph选项,在弹出的对话框中输入“et(-1) et”,点击OK,

在新弹出的对话框中Graph type的Specific选项选择Scatter,得到残差项 ~

te

与~

1te时间的关系图。

从残差项~

te与时间的关系图和残差项 ~

te与~

1te时间的关系图可以看出,随机干

扰项呈现正相关。

LM检验

回到原OLS估计结果,点击View\Residual Diagnostics\Serial

Correlation LM Test…,弹出的对话框中Lags to include填1,得到1阶滞

后的LM检验结果。

由LM检验结果知LM=15.88607,大于显著性水平为5%,自由度为1的2分布的

相应临界值2

0.05(1)3.84,表明原模型存在1阶序列相关性。从下半部分的Test

Equation中可以看出,RESID(-1)显著不为0,进一步表明原模型存在1阶序列

相关性。

同样地,点击View\Residual Diagnostics\Serial Correlation LM Test…,

弹出的对话框中Lags to include分别填2、3,得到2阶和3阶滞后的LM检验

结果。

由2阶滞后的LM检验结果知218.46328nR,在Test Equation中,拒绝

RESID(-2)的参数为0的假设,表明模型存在2阶序列相关性。

由3阶滞后的LM检验结果知218.52001nR,因此如果取显著性水平5%,

则可以判断原模型存在序列相关性,但在Test Equation中,却不拒绝RESID(-3)

的参数为0的假设,表明原模型并不存在3阶序列相关性。结合2阶滞后残差

项的辅助回归情况,可以判断模型存在显著的2阶序列相关性。

广义最小二乘法进行自相关的处理

点击主界面菜单Quick\Estimate Equation选项,在弹出的对话框中输入

“LOG(Y) C LOG(X) AR(1) AR(2)”,点击确定即可得到回归结果。

根据广义最小二乘的估计结果得:

ln1.4624110.865725ln1.153100(1)0.516672(2)

(6.6380)(38.0689)(6.42434)(3.0596)ttYXARAR

20.998087R 20.997826R ..1.819703DW

查D.W.统计表可知,5%的显著性水平下,n=26,k=4的上下界分别为1.14

Ld,

1.65

Ud,则有D.W.4

UUdd,即序列已经不存在相关性。

点击View\Residual Diagnostics\Serial Correlation LM Test…,弹出

的对话框中Lags to include填1, 1阶滞后的LM检验结果如下图所示:

(2)按照要求,假设存在一阶自相关

1ttt

,然后使用广义最小二乘法

进行估计。

对于原模型

01lnln

tttYX,存在序列相关性,于是要找到一个可逆

矩阵D,用1D左乘上式两边,得到一个新模型:

1111

01lnln

tttDYDDXD

即

*0**1*YX

由一阶自相关假设

1ttt

,可得:

2

1100000

10000

01000

000100

00010

00001D

首先计算的值,我们可以根据OLS估计出来的D.W.值来计算。

因为样本容量较大时可根据1D.W./2计算,又D.W.0.379323,因此

得0.8103385,由此,我们可以直接计算新产生的序列

*Y跟

*X。

定义序列ln

tY。在Workfile窗口中点击Object\Generate Series…,在弹

出的对话框中的Enter equation输入“LNY=LOG(Y)”,点击OK生成。同样地,

输入“YX=-0.8103385*LNY(-1)+LNY”,来产生新的序列

*Y,此时产生的

*Y,经

广义差分后样本容量会减少1个,只有后n-1项,为了保证样本数不减少,使用普莱斯—温斯特变换补充第一个观测值:我们必须人工计算2

*111lnYY,

然后补充到新产生的

*Y序列中去,2

*110.8103385ln1996.54.452814Y。