隆基股份2020年三季度现金流量报告

- 格式:rtf

- 大小:73.80 KB

- 文档页数:4

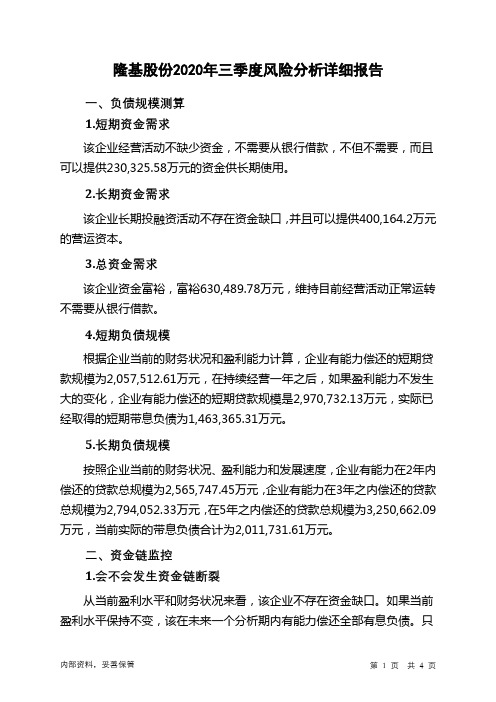

隆基股份2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供230,325.58万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供400,164.2万元的营运资本。

3.总资金需求

该企业资金富裕,富裕630,489.78万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,057,512.61万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是2,970,732.13万元,实际已经取得的短期带息负债为1,463,365.31万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,565,747.45万元,企业有能力在3年之内偿还的贷款总规模为2,794,052.33万元,在5年之内偿还的贷款总规模为3,250,662.09万元,当前实际的带息负债合计为2,011,731.61万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第1 页共4 页。

第1篇一、引言隆基股份(股票代码:601012)作为中国光伏产业的领军企业,自成立以来,凭借其卓越的产品质量、技术创新和良好的市场口碑,在国内外市场取得了显著的业绩。

本报告将从财务架构的角度,对隆基股份的财务状况、盈利能力、偿债能力、运营能力和现金流状况进行全面分析,以期为投资者和决策者提供参考。

二、财务状况分析1. 资产规模截至2022年底,隆基股份的总资产为946.82亿元,较2021年增长17.35%。

其中,流动资产为535.14亿元,非流动资产为411.68亿元。

资产规模的稳步增长反映了公司业务扩张和市场地位的提升。

2. 负债状况截至2022年底,隆基股份的总负债为418.79亿元,较2021年增长10.18%。

流动负债为249.79亿元,非流动负债为169亿元。

负债规模的增长与公司业务扩张和资本支出增加有关。

3. 股东权益截至2022年底,隆基股份的股东权益为527.03亿元,较2021年增长14.93%。

股东权益的增长表明公司盈利能力和资本回报率的提高。

三、盈利能力分析1. 营业收入2022年,隆基股份实现营业收入632.32亿元,较2021年增长18.85%。

营业收入增长主要得益于光伏产品价格的上涨和公司产能的扩大。

2. 净利润2022年,隆基股份实现净利润40.93亿元,较2021年增长17.29%。

净利润的增长反映了公司盈利能力的提升。

3. 毛利率2022年,隆基股份的毛利率为18.79%,较2021年提高1.35个百分点。

毛利率的提升主要得益于产品结构的优化和成本控制。

4. 净利率2022年,隆基股份的净利率为6.44%,较2021年提高0.44个百分点。

净利率的提升表明公司盈利能力的增强。

四、偿债能力分析1. 流动比率截至2022年底,隆基股份的流动比率为2.15,较2021年提高0.12。

流动比率的提高表明公司短期偿债能力较强。

2. 速动比率截至2022年底,隆基股份的速动比率为1.87,较2021年提高0.08。

隆基股份6010121财务报表分析隆基股份(股票代码:6010121)是一家中国领先的光伏产业企业,专注于光伏发电产品的研发、生产和销售。

本文将对隆基股份的财务报表进行分析,以评估其财务状况和经营绩效。

一、财务报表概述隆基股份的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了关于公司在特定期间内的财务状况、经营成果和现金流量的信息。

二、资产负债表分析资产负债表反映了公司在特定日期的资产、负债和股东权益的状况。

1. 资产隆基股份的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

2. 负债隆基股份的负债主要包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

3. 股东权益股东权益是指公司所有者对公司净资产的权益。

隆基股份的股东权益包括股本、资本公积、盈余公积等。

三、利润表分析利润表反映了公司在特定期间内的收入、成本和利润情况。

1. 收入隆基股份的收入主要来自光伏产品的销售收入。

可以分析不同产品线的销售收入占比,以及销售收入的增长趋势。

2. 成本隆基股份的成本主要包括生产成本、销售成本和管理费用等。

可以分析不同成本项目的占比,以及成本的变动情况。

3. 利润利润是指公司在特定期间内的净收入。

可以分析隆基股份的毛利率、净利率等指标,以评估公司的盈利能力。

四、现金流量表分析现金流量表反映了公司在特定期间内的现金流入和流出情况。

1. 经营活动现金流量经营活动现金流量主要包括销售商品、提供劳务收到的现金、购买商品、接受劳务支付的现金等。

可以分析隆基股份的经营活动现金流量净额,以评估公司的经营能力。

2. 投资活动现金流量投资活动现金流量主要包括购建固定资产、无形资产和其他长期资产支付的现金等。

可以分析隆基股份的投资活动现金流量净额,以评估公司的投资状况。

3. 筹资活动现金流量筹资活动现金流量主要包括吸收投资收到的现金、偿还债务支付的现金等。

重点企业(隆基股份、东方日升、中信博)光伏建筑一体化(BIPV)行业布局分析根据国家统计局数据和中国建筑科学研究院测算,我国目前既有建筑面积约800亿平方米,同时目前市场上每年新增近一亿平米的采光瓦屋顶面积,一旦走向规模化应用,BIPV将是一个近万亿的市场。

在巨大的市场潜力下,隆基、东方日升、中信博、晶科等众多光伏企业纷纷杀入BIPV市场。

总体而言,目前光伏建筑一体化市场仍处在行业起步起,行业标准及商业模式亟待成型。

本文对隆基股份、东方日升及中信博三家企业在BIPV领域的布局的经营情况进行分析。

一、基本情况分析——隆基股份依然是当之无愧的王者在光伏组件领域,隆基具有明显的领先优势,多点蝉联全球光伏组件出货量榜首。

从三家公司的营收情况看,隆基股份的龙头地位不容撼动。

隆基股份主营业务包括太阳能电池及组件、单晶硅棒、电池组件、硅料、胶膜、电站及其他根据年报数据显示,2020年隆基股份营业收入545.83亿元,同比增加65.92%,得益于国内国外光伏市场的不断繁荣,公司市场增长率常年保持在30%以上;2020年东方日升营业收入160.63亿元,同比增加14.70%,发展态势良好,但总体表现逊于前者;中信博2020年收入31.59亿元,公司出在稳步发展当中。

在传统光伏组件领域,三家公司的业务布局有所差别,隆基股份与东方日升长期深耕于太阳能组件及电池市场,该板块业务是公司营收的主要来源,而中信博是国内外光伏支架主要提供商,产品远销海内外,98%以上的营业收入来自于光伏支架板块。

根据数据分析可知,2020年隆基股份太阳能组件及电池业务收入362.39亿元,占整体收入的66.39%,东方日升太阳能电池及组件业务收入117.78亿元,占整体收入73.31%,在太阳能电池及组件领域,隆基股份优势明显,业务收入是东方日升的三倍以上。

其他光伏组件方面,2020年隆基股份硅片及硅棒业务收入155.13亿元,占营业收入总比重的28.42%;同年东方日升光伏电池封装胶膜收入17.84亿元,占比11.1%。

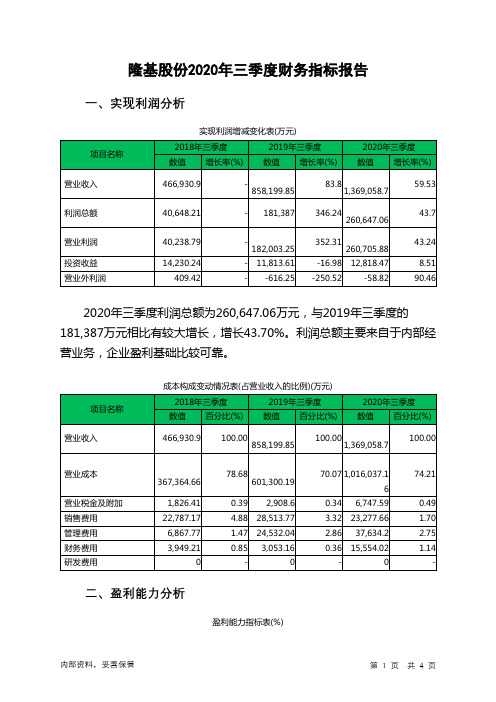

隆基股份2020年决策水平报告一、实现利润分析2020年利润总额为991,190.55万元,与2019年的624,693.23万元相比有较大增长,增长58.67%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年营业利润为997,116.3万元,与2019年的629,782.8万元相比有较大增长,增长58.33%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析隆基股份2020年成本费用总额为4,434,503.45万元,其中:营业成本为4,114,562.85万元,占成本总额的92.79%;销售费用为107,343.82万元,占成本总额的2.42%;管理费用为146,581.24万元,占成本总额的3.31%;财务费用为37,829.34万元,占成本总额的0.85%;营业税金及附加为28,186.2万元,占成本总额的0.64%。

2020年销售费用为107,343.82万元,与2019年的132,974.83万元相比有较大幅度下降,下降19.28%。

从销售费用占销售收入比例变化情况来看,2020年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年管理费用为146,581.24万元,与2019年的97,102.51万元相比有较大增长,增长50.96%。

2020年管理费用占营业收入的比例为2.69%,与2019年的2.95%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析隆基股份2020年资产总额为8,763,482.87万元,其中流动资产为5,510,121.1万元,主要以货币资金、存货、应收账款为主,分别占流动资产的48.93%、20.78%和13.19%。

非流动资产为3,253,361.77万元,主要以固定资产、在建工程、长期待摊费用为主,分别占非流动资产的75.33%、7.19%和4.57%。

隆基股份2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为2,903,957.76万元,与2019年三季度的1,928,604.21万元相比有较大增长,增长50.57%。

企业通过销售商品、提供劳务所收到的现金为1295913.33万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的44.63%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加592149.47万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的28.08%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析

2020年三季度现金流出为2,122,412.69万元,与2019年三季度的1,721,888.98万元相比有较大增长,增长23.26%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的37.69%。

内部资料,妥善保管第1 页共4 页。