指数平滑法+移动平均法等说课讲解

- 格式:docx

- 大小:30.37 KB

- 文档页数:2

第一部分1.学习目标利用移动平均法与指数平滑法解决实际问题2. 学习重点:移动平均法的理解指数平滑法的运用学习难点:指数平滑法的方法第二部分理论知识总结(一)长期趋势分析1.波动(时间数列)长期趋势 T 季节变动 S 循环波动C 不规则波动I加法模型 y=T+S+C+I乘法模型 y=T·S·C·I当时间数列是年度资料,无法反映季节变动影响 y=S·C·I当时间数列不存在循环波动时 y=T·S·I当时间数列是月度或季度资料时 y=S·I2.长期趋势长期趋势是指社会经济现象在较长时间内表现出持续向上或向下发展的变化趋势。

3.测定方法时距扩大法移动平均法指数平滑法最小平滑法(二)移动平均法一.基本原理通过移动平均消除时间序列中的不规则变动和其他变动,从而揭示出时间序列的长期趋势。

二.计算方法将时间数列的各时期指标值,根据确定的时间长度,用逐项移动方法计算序时平均数形成一个消除了偶然因素影响的时间数列。

★三. 特点1. 移动的的项数越多,对原数列波动的曲线修匀得越光滑,也就越能显示出现象的长期发展趋势。

移动平均法可以对短期不规则变动修匀(在某种现象的发展变化中,当要突出现象的长期发展趋势是,可以把短期变动看成时受偶然因素影响的结果,通过简单算术平均将其修匀)。

2.移动的项数越多,首尾丢失的项数也就越多,进行趋势外推测时的误差也就越大。

3.移动项数的多少要依据现象发展的特点和统计分析的要求确定。

实际应用中,移动平均法主要用来有效的消除不规则变动和季节变动对原数列的影响。

4.移动平均采用奇数项移动能一次对准被移动数据的中间位置,若采用偶数项移动平均,一次移动平均后的数值将置于居中的两项数值之间。

5.移动周期至少为一个周期,并且是对不同时间的观察值进行修匀。

四.缺点1.不能很好预测长期趋势。

2.简单移动平局,各期观察值的权数相同。

时间序列预测建模方法教程时间序列预测是一种常用的统计模型技术,用于预测未来一定时间范围内的数据走势。

它在各个领域都有广泛应用,例如股市预测、销售量预测、气象预测等。

在本文中,我们将介绍几种常用的时间序列预测建模方法,并对其原理和应用进行详细讲解。

一、移动平均法移动平均法是一种简单的时间序列预测方法,它通过计算连续一段时间内的观测值的平均值来进行预测。

这种方法适用于数据波动较小、无明显趋势和季节性变化的情况。

具体来说,移动平均法分为简单移动平均法和加权移动平均法两种。

简单移动平均法是对过去几个观测值进行简单平均,而加权移动平均法则对不同观测值赋予不同的权重。

二、指数平滑法指数平滑法是一种通过给予最近观测值较高的权重来预测未来值的方法。

它适用于数据趋势性较强的情况,能够较好地捕捉到趋势的变化。

指数平滑法通过赋予最近观测值较高的权重,对过去一段时间内的观测值进行加权平均,得到对未来值的预测结果。

指数平滑法有简单指数平滑法、二次指数平滑法和三次指数平滑法等多种变体,可以根据实际情况选择合适的方法。

三、回归分析法回归分析法是一种通过建立时间序列与其他变量之间的关系来进行预测的方法。

它适用于数据受多个因素影响的情况,能够考虑到多个变量之间的相互作用。

回归分析法通过建立回归模型,利用历史观测值和其他变量的值来预测未来值。

在建立回归模型时,可以使用线性回归、多项式回归、岭回归等不同的方法,并根据模型的拟合程度选择最佳的回归模型。

四、季节分解法季节分解法是一种将时间序列数据分解成趋势、季节和残差三个部分,并分别对其进行预测的方法。

这种方法适用于存在明显季节性变化的数据,可以将季节性变化与趋势性变化分开考虑,提高预测的准确性。

季节分解法首先通过滞后平均法或移动平均法去除季节性,在剩下的趋势性变化部分上建立模型,然后再加上季节性变化进行预测。

最后,将趋势和季节性预测结果相加得到最终的预测值。

五、ARIMA模型ARIMA(自回归积分滑动平均)模型是一种广泛应用于时间序列预测的统计模型。

第4章移动平均法和指数平滑法4.1朴素法4.2平均值预测法4.3指数平滑法4.4 Stata软件操作4.2.1简单平均法A定义:所谓简单平均法(simple average),就是采用所有相关历史观测值的平均值作为下一期的预测,即:L 1=1/为了解决大量数据储存的问题,还可以使用如下公式:Z+2叱+却丫+ 1/当时间序列是平稳的,简单平均法是一种适宜的预测方法(例如处于成熟期的产品数量)4.2.2 一次移动平均法A定义:所谓一次移动平均法(moving average),就是取时间序列的k个连续观测值予以平均,并依次滑动, 直至将数据处理完毕,得到一个平均值序列,即:Y + Y +・・・ + YM t =」__耳---------- 4 (t > k)k其中k为移动平均的期数,表示k阶移动平均/移动平均的作用在于修匀数据,消除一些随机干扰,使长期趋势显露出来,从而可用于趋势分析及预测A如果时间序列没有明显的周期变化和趋势变化,可用第t期的移动平均值作为第t+1期的预测值,即:Y =M二乙+乙一1+・•• + 乙一力1 (t>k) 1t+l ~1V1 t ~7k/移动平均法下,每期观测结果的权重都相同/移动平均法只处理已知的最近k期数据,新的观测值不断被纳入计算平均值,同时去掉早期的观测值/I阶移动平均MA⑴是4・1节公式(1)中的朴素预测法A移动平均法的阶数k越大,平滑作用越大Ak到底取多大值为好?/一般地,如果时间序列有较大而不常见的波动时,宜用较大的k;相反,如果时间序列有较频繁的波动,最好选择较小的k /也可同时用几个k值计算,然后选择预测误差最小时的k值A例:某百货商场2002年1~12月份化妆品的销售额如表4・1所示,试用一次移动平均法预测2003年1月份的销售额。

•表4・1化妆品销售额及一次移动平均法计算表(单位:万元)•预测误差可以通过均方误差MSE 来度量,即:t =k+i其中,n 为时间序列的项数•如在本例中,要预测化妆品的销售额,究竟应取 k=3还是k=5合适,可通过计算这两个预测公式的均 方误差MSE,选取使MSE 较小的那个k 。

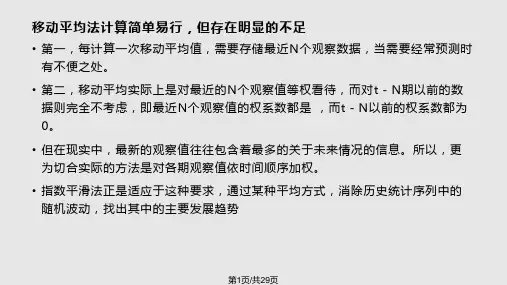

移动平均法and指数平滑法感谢:⼀、移动平均法(Moving average , MA)移动平均法⼜称滑动平均法、滑动平均模型。

⽤处:⼀组最近的实际数据值->[预测]->未来⼀期或⼏期内公司产品需求量/公司产能。

分类:简单移动平均和加权移动平均思想:根据时间序列资料,逐项推移,依次计算包含⼀定项数的序时平均值,以反映长期趋势。

好处:时间序列数值受周期变动和随机波动影响起伏较⼤,不容易显⽰事件发展趋势, MA可以消除这些因素影响。

(⼀)简单移动平均法各个元素的权重相等。

公式如下:Ft=(At-1 + At-2 + At-3 + ... + At-n) / n[简单的滑动窗⼝](⼆)加权移动平均法加权移动平均给固定跨越期限内的每个变量值以不同的权重。

其原理是:历史各期产品需求的数据信息对预测未来期内的需求量的作⽤不⼀样。

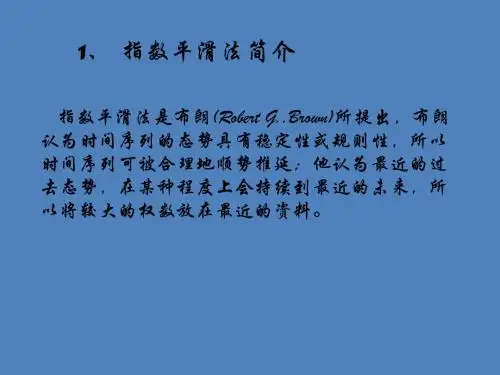

Ft=w1At-1 + w2At-2 + w3At-3 + ... + wnAt-n⼆、指数平滑法(Exponential Smoothing, ES)指数平滑法认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较⼤的权数放在最近的资料。

指数平滑法是⽣产预测中常⽤的⼀种⽅法,⽤于中短期经济发展趋势预测,所有预测⽅法中指数平滑⽤得最多。

简单的全期平均法:全部平均。

移动平均法:不考虑较远期数据,并在加权移动平均法中给予近期资料更⼤权重。

指数平滑法:兼容全期平均和移动平均所长,不舍弃过去的数据,仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。

指数平滑法在移动平均法基础上发展起来的⼀种时间序列分析预测法,通过计算指数平滑值,配合⼀定的时间序列预测模型对现象的未来进⾏预测。

任⼀期的指数平滑值都是本期实际观察值与前⼀期指数平滑的加权平均。

(⼀)指数平滑法的公式S_t = a \c dot y_t + (1-a)S_{t-1}S_t:时间t的平滑值y_t: 时间t的实际值S_t-1: 时间t-1的平滑值a--平滑常数,取值范围[0, 1](⼆)指数平滑的预测公式根据平滑次数不同,指数平滑法分为:⼀次指数平滑法、⼆次指数平滑法和三次指数平滑法等(1)⼀次指数平滑y_t+1(predict) = a* y_t(actual) + (1-a) * y_t(predict)(2)⼆次指数平滑预测yt+m=(2+am/(1-a))yt'-(1+am/(1-a))yt=(2yt'-yt)+m(yt'-yt) a/(1-a)其中yt= ayt-1'+(1-a)yt-1,就是⼀次指数平滑的再平滑。

对时间序列分析方法的学习摘要:本文对时间序列分析方法中的移动平均法、滑动平均法和指数平滑法进行简介,主要从数学公式、数学含义、计算方法这三个方面进行了介绍。

然后利用指数平滑法以钢厂产钢量预测进行了实例分析,得出了指数平滑法对钢厂产钢量模拟情况较好,但仍存在部分异常值不可模拟的结论。

最后对这三种方法进行了总结。

关键词:移动平均法滑动平均法指数平均法实证分析移动平均法又称滑动平均法,滑动平均模型法。

移动平均法的基本原理即算术平均,包括简单移动平均、加权移动平均、项和项移动平均,对称的亨德森移动平均、PA (阶段平均)等方法。

该方法直接采用时间序列的移动平均值来代表经济序列的长期趋势,优点是计算简便、方法客观,适用于长期趋势较为复杂且随机波动很大的时间序列数据的处理;同时也便于不同时间序列波动幅度大小变化的比较研究。

简单移动平均法采用的方法是取一定数量时期的数据平均,按时间顺序逐次推进,每推进一次,就舍去前一个数据,同时增加一个后续相邻的数据,再进行平均,依次类推,最后形成一个新的序列。

若原时间序列没有明显的不稳定变动的话,则可用最近一次移动平均数作为下一个时期预测值。

此方法的特点是只能用于近期预测,即只能对于后续相邻的那一项预测,而且也仅适用于时间序列变化比较平稳的近期预测。

移动平均法是用一组最近的实际数据值来预测未来一期或几期内公司产品的需求量、公司产能等的一种常用方法。

移动平均法适用于即期预测。

当产品需求既不快速增长也不快速下降,且不存在季节性因素时,移动平均法能有效地消除预测中的随机波动,是非常有用的。

移动平均法根据预测时使用的各元素的权重不同移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。

因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。

指数平滑法一次指数平滑法公式如下:为t+1期的指数平滑趋势预测值;为t期的指数平滑趋势预测值;为t期实际观察值;为权重系数。

通用公式可以写成如下形式:1)简单移动平均法在市场预测中,经常遇到按时间排列的统计数据,如按月份、季度和年度统计的数据,称为时间序列。

时间序列预测方法包括简单移动平均法、指数平滑法、趋势外推法等。

1)简单移动平均法。

是预测将来某一时期的平均预测值的一种方法。

该方法按对过去若干历史数据求算术平均数,并把该数据作为以后时期的预测值。

简单移动平均法可以表述为:n —在计算移动平均值时所使用的历史数据的数目,即移动时间的长度。

为了进行预测,需要对每一个t计算出相应的,所有计算得出的数据形成一个新的数据序列。

经过两到三次同样的处理,历史数据序列的变化模式将会被揭示出来。

这个变化趋势不及原始数据上下变化的幅度大,一般是在原始数据序列所描绘的曲线下方。

因此,移动平均法从方法论上分类属于平滑技术。

移动平均法只适用于短期预测,在大多数情况下只用于以月度或周为单位的近期预测。

优点:简单易行,容易掌握。

缺点:只是在处理水平型历史数据时才有效,每计算一次移动平均需要最近的n个观测值。

而在现实生活中,历史数据的类型远比水平型复杂,这就大大限制了移动平均法的应用范围。

简单移动平均法的另一个主要用途是对原始数据进行预处理,以消除数据中的异常因素或除去数据中的周期变动成分。

例题9某商品在2005年1-12月份的销量如下表所示,请用简单移动平均法预测2006年第一季度该商场电视机销售量。

移动平均法计算表弹性系数分析法9300*(0.7*0.1+4.203*0.025)。

指数平滑法

一次指数平滑法公式如下:

为t+1期的指数平滑趋势预测值;

为t期的指数平滑趋势预测值;

为t期实际观察值;

为权重系数。

通用公式可以写成如下形式:

1)简单移动平均法

在市场预测中,经常遇到按时间排列的统计数据,如按月份、季度和年度统计的数据,称为时间序列。

时间序列预测方法包括简单移动平均法、指数平滑法、趋势外推法等。

1)简单移动平均法。

是预测将来某一时期的平均预测值的一种方法。

该方法按对过去若干历史数据求算术平均数,并把该数据作为以后时期的预测值。

简单移动平均法可以表述为:

n —在计算移动平均值时所使用的历史数据的数目,即移动时间的长度。

为了进行预测,需要对每一个t计算出相应的,所有计算得出的数据形成一个新的数据序列。

经过两到三次同样的处理,历史数据序列的变化模式将会被揭示出来。

这个变化趋势不及原始数据上下变化的幅度大,一般是在原始数据序列所描绘的曲线下方。

因此,移动平均法从方法论上分类属于平滑技术。

移动平均法只适用于短期预测,在大多数情况下只用于以月度或周为单位的近期预测。

优点:简单易行,容易掌握。

缺点:只是在处理水平型历史数据时才有效,每计算一次移动平均需要最近的n个观测值。

而在现实生活中,历史数据的类型远比水平型复杂,这就大大限制了移动平均法的应用范围。

简单移动平均法的另一个主要用途是对原始数据进行预处理,以消除数据中的异常因素或除去数据中的周期变动成分。

例题9某商品在2005年1-12月份的销量如下表所示,请用简单移动平均法预测

2006年第一季度该商场电视机销售量。

移动平均法计算表

时间t-时序实际销售量(台)3个月移动平均

预测

2005.1 1 53

2005.2 2 46

2005.33 28

2005.44 35 42 2005.55 48 36 2005.36 50 37 2005.77 38 44 2005.8834 45 2005.99 58 41 2005.1010 64 43 2005.1111 45 52 2005.1212 42 56

弹性系数分析法

9300*(0.7*0.1+4.203*0.025)。