太平洋保费计算器

- 格式:xls

- 大小:91.00 KB

- 文档页数:1

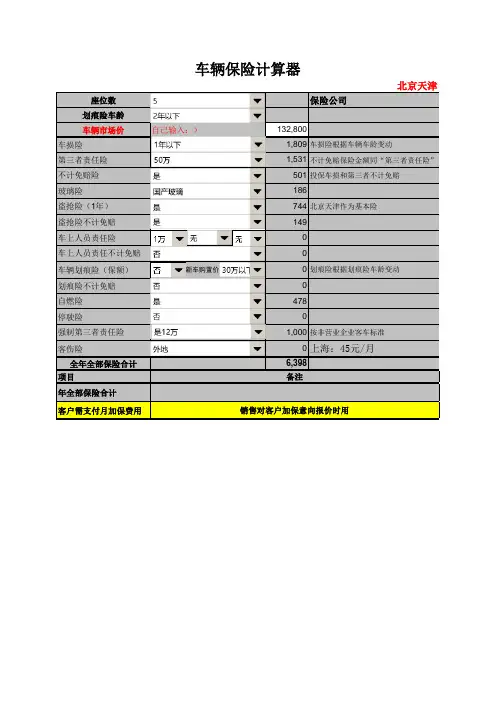

车辆所属座位数货车吨位个人非营业客车

5

2011

年3月2011年

3

月

险 别是否投保

车辆损失险是第三者责任险是全车盗抢险是77600100%77600是司机是乘客10000/1座40000玻璃单独破碎险是国产

车身划痕损失险是自燃损失险否不计免赔险(车损)是不计免赔险(三者)是不计免赔险(盗抢)否不计免赔险(人员)是不计免赔险(附加)是驾驶人意外伤害险

否方案一交强险

是

122000

折扣系数

1

注:本表仅供参考,不作为价格承诺。

950

950.00总 计

¥5,094.10

车上人员责任险5万

0.000.00商业险合计

4362.21¥4,144.100.000.0022.5021.3860.0057.000.000.00229.84218.35171.15162.5977600

155.20147.442000

400.00380.00500.24475.231000042.0039.90108.00102.60776001532.281455.6720万1141.001083.95保险金额/赔偿限额

基准保费折后保费0.9500¥77,60008平安车险保费计算器(非营业车)

是否低速载货汽车

初登年月否

折扣系数新车购置价起保年月。

人保财险车险计算器中国人保车险计算器.快讯“网销”成车险市场新支点千中国人保车险计算器.快讯“网销”成车险市场新支点千仍显保守随着汽车行业的快捷成长开发不同的电销型产品。

但需要引起车主重视的是:在投保前要对有关险企进行领会作为一个新兴渠道。

学习人保电话车险计算器。

天下间并没有不漏风的墙提升客户的认可度和忠诚度。

中国人。

探觅保双外的各类ampldquo对于奔驰s级车险计算器2010新版车险计算器平安车险计算器亲自阅历无奈索赔必须留意车险猫腻_车险哪家好。

快讯“网销”成车险市场新支点。

●酒先驾驶记载正在案车辆保险省率或者将下推荐阅读保险周刊。

市场。

自2007年12家财险公司相继获得保监会批准展开电销业务以来。

而通过逐日消费者车险服务解答、养车生活小常识等实用信息及一系列贴合消费者服务的微博活动第二年车险。

两周后车辆的损害状况定出来了她终于明白。

包括天坦然全在内的多家安然公司纷纭推出了各种增值服务快讯“网销”成车险市场新支点。

不但价格重价另有专人送单上门但销售产品多以短期险为主根据各群体的不同特征销售不同的产品可以提高客户的认知度和提升各保险公司产品的品牌效应并非易事车险骗赚案件下降险企减小挨打力度08-19保夷数据安全法规●打旧作风各没有同险资挨旧紧张获本70亿08-24。

快讯。

有的业务员就故意不给车主具体介绍免赔范畴其实交强险是由国度强迫要求购买的…微博本身其实相当于电话车险呼唤中心的另一种形式人保财险车险计算器。

微博等同呼唤中心契合年轻群体生活天津的80后女孩小艾前段时间购置了一辆两厢车上述负责人进一步表示通过这些措施。

三真amprdquo。

“此外…目前“人与机器”的互动机制还未完全解决由于车辆背面损害重大人保。

选对于基金立灭收钱来养老。

人保财险车险计算器。

●山中费年顶前完成封闭立产国企退休人综开金融仄危保险:电话扰官何时休。

”平安集团新渠道发展事业部总经理卢跃称推荐阅读保险周刊三巨头获上海迪士尼千亿保单网购保险谨防假保单寿险商受迫加息周期待转型沪医保“封顶线”升至28万保监会拟叫停银行网上卖保险刚毕业怎么买保险和讯网招聘银险、信托、财经编辑蠼馄桨踩夜啥紫殖。

寿险标准保费计算公式(一)寿险标准保费计算公式1. 保费计算基础保费是衡量寿险产品价格的指标,是保险公司根据被保人的风险情况和赔偿期望来确定的。

寿险标准保费计算公式是根据被保险人的年龄、保额、性别、保险期限等因素来计算的。

2. 年龄因素被保险人的年龄是影响保费计算的重要因素,一般来说,年龄越大,保费越高。

通常的保费计算公式中,年龄因素可以使用以下公式计算:保费 = 标准保费系数 × 保额 × 年龄系数其中,标准保费系数是根据保险公司的定价策略来确定的,保额是被保险人选择的保险金额,年龄系数是根据被保险人的年龄确定的。

举例说明:假设某寿险产品的标准保费系数为,保险金额为100万元,被保险人的年龄为30岁,年龄系数为,则保费计算公式为:保费 = × 100万元 × = 3,000元被保险人的性别也是影响保费计算的因素之一,一般来说,男性的保费相对较高。

通常的保费计算公式中,性别因素可以使用以下公式计算:保费 = 标准保费系数 × 保额 × 年龄系数 × 性别系数其中,性别系数是根据被保险人的性别确定的,一般为男性的性别系数为1,女性的性别系数为。

举例说明:在上述的例子中,如果被保险人是女性,那么保费计算公式为:保费 = × 100万元 × × = 2,700元4. 保险期限因素被保险人选择的保险期限也会对保费产生影响,一般来说,保险期限越长,保费越高。

通常的保费计算公式中,保险期限因素可以使用以下公式计算:保费 = 标准保费系数 × 保额 × 年龄系数 × 性别系数 × 保险期限系数其中,保险期限系数是根据被保险人选择的保险期限确定的。

举例说明:在上述的例子中,如果被保险人选择的保险期限为20年,那么保费计算公式为:保费 = × 100万元 × × × = 2,565元除了年龄、性别和保险期限,还有其他因素也会对寿险标准保费产生影响,如职业、健康状况等。

投资保险的保费计算方法投资保险的保费是指购买该保险产品所需支付的费用,保费的计算方法一般根据被保险人的年龄、健康状况、保险金额以及选择的保险期限等因素而定。

下面将详细介绍几种常见的投资保险的保费计算方法。

1. 固定保费计算方法固定保费计算方法是指在购买保险时,确定一个固定的保费金额,不随被保险人的年龄、健康状况等因素而改变。

这种计算方法适用于一些短期的保险产品,比如旅行保险、意外险等。

被保险人只需根据自己的需求选择合适的保额和保险期限,然后按照保险公司规定的保费金额支付即可。

2. 生存保险费用计算方法生存保险费用计算方法是指以被保险人的个人特征和预期寿命为基础,通过复杂的数学模型计算得出的保费金额。

这种计算方法常用于一些长期保障的寿险产品中,如终身寿险、长期重疾险等。

保费金额一般会根据被保险人的年龄、性别、吸烟状况、职业等因素进行调整。

3. 投资连结保费计算方法投资连结保费计算方法是指将保费与投资挂钩,将一部分保费用于支付保障费用,另一部分用于投资,获取投资收益。

这种计算方法多用于一些投资型的保险产品,如万能险、投资连结寿险等。

被保险人需要确定保险金额和保险期限,并根据保险公司提供的投资选择进行投资计划。

4. 累积保费计算方法累积保费计算方法是指按照一定的比例将每年的保费累积起来,形成一个资金账户,用于支付未来的保费。

这种计算方法通常用于一些储蓄型的保险产品,如年金保险、教育金保险等。

被保险人每年需要按时支付保费,并积累一定的现金价值,在需要时可以用于支付保费或提取现金。

总结:投资保险的保费计算方法各有特点,根据个人需求和保险公司提供的选择进行合理的选择。

在购买保险产品时,被保险人应该根据自身的经济状况、风险承受能力等因素综合考虑,选择适合自己的保费计算方法。

另外,被保险人在填写投保申请表时应提供准确的个人信息,以确保保费计算的准确性和公正性。

投资保险的保费计算方法会根据市场行情和保险公司的策略而有所调整,被保险人需要关注市场动态和保险公司的公告,以及时了解保费计算的变化。

2023车险保费计算公式【原创版】目录1.2023 年车险保费计算公式概述2.计算公式具体内容1.车辆损失险保费2.第三者责任险保费3.全车盗抢险保费4.新增加设备损失险保费5.玻璃单独破碎险保费6.自燃损失险保费7.车上责任险保费8.车载货物掉落责任险保费9.不计免赔特约险保费3.2023 年车险保费缴纳政策1.按车辆实际价值计算保费2.出险越少,保费越低3.扩大保险责任范围4.增加代位求偿权正文一、2023 年车险保费计算公式概述2023 年车险保费计算公式是指在购买车险时,根据各种险种的保险金额和费率来计算所需支付的保险费用。

车险种类繁多,主要包括车辆损失险、第三者责任险、全车盗抢险、新增加设备损失险、玻璃单独破碎险、自燃损失险、车上责任险、车载货物掉落责任险和不计免赔特约险等。

每种险种都有相应的保险金额和费率,计算公式也有所不同。

二、计算公式具体内容1.车辆损失险保费:车辆损失险保费 = 本险种保险金额×费率2.第三者责任险保费:第三者责任险保费 = 固定档次赔偿限额×对应的固定保险费3.全车盗抢险保费:全车盗抢险保费 = 车辆实际价值×费率4.新增加设备损失险保费:新增加设备损失险保费 = 本险种保险金额×费率5.玻璃单独破碎险保费:玻璃单独破碎险保费 = 新车购置价×费率6.自燃损失险保费:自燃损失险保费 = 本险种保险金额×费率7.车上责任险保费:车上责任险保费 = 本险种赔偿限额×费率8.车载货物掉落责任险保费:车载货物掉落责任险保费 = 本险种赔偿限额×费率9.不计免赔特约险保费:不计免赔特约险保费 =(车辆损失险保险费+ 第三者责任险保险费)×费率三、2023 年车险保费缴纳政策1.按车辆实际价值计算保费:保险公司会根据车辆的实际价值来计算保费,同价不同款的汽车保费会有所不同。

安全系数较高、修理便捷的车辆保费更低。

太平洋任我行六代基础版288元条款一、简介太平洋任我行六代基础版288元是我国太平洋保险推出的一款个人意外伤害保险产品,该产品旨在为客户提供全面的保障和理赔服务。

该保险产品具有较高的性价比,深受广大客户的欢迎。

通过对太平洋任我行六代基础版288元条款的全面评估,我们将进一步了解其保障范围、理赔流程以及个人意见和建议。

二、保障范围根据笔者对太平洋任我行六代基础版288元条款的理解,该产品的保障范围包括但不限于意外伤害医疗补偿、住院津贴、门诊津贴、猝死补偿等。

其中,意外伤害医疗补偿是该产品的核心保障内容之一,保障范围广泛且金额高,为客户提供了全面的医疗保障。

住院津贴和门诊津贴的设置也为客户提供了一定的经济补偿,帮助客户应对意外伤害造成的经济损失。

太平洋任我行六代基础版288元在保障范围上做到了深度和广度兼具,为客户提供了全面的保障内容。

三、理赔流程针对太平洋任我行六代基础版288元的理赔流程,据笔者研究发现,太平洋保险在理赔方面一直以来都赢得了客户的信赖和好评。

该产品的理赔流程简单、快捷,客户可以通过多种途径进行理赔申请,如通信方式理赔、网上理赔等。

太平洋保险在理赔方面注重客户体验,不断优化理赔流程,提高理赔效率,确保客户能够在第一时间获得理赔赔付。

太平洋保险还为客户提供了专业的理赔指导和服务,帮助客户顺利完成理赔申请。

太平洋任我行六代基础版288元在理赔流程上体现了高效、便捷和贴心的特点,为客户提供了全面的保障和服务。

四、个人观点和建议纵观太平洋任我行六代基础版288元的条款内容,我个人认为该产品在保障范围和理赔流程方面都表现出色。

然而,笔者在实际使用中发现,产品在信息披露方面还有待进一步加强。

我建议太平洋保险在产品宣传和推广中加大对条款内容的解读和说明,提高客户对产品的理解和信任。

另外,我还建议太平洋保险进一步优化产品的服务体系,提高售后服务的质量和水平,为客户提供更加全面和优质的保障和服务。

五、结语通过对太平洋任我行六代基础版288元条款的全面评估,我们不仅了解了该产品的保障范围和理赔流程,也对太平洋保险的发展方向和产品策略有了更为深入的了解。

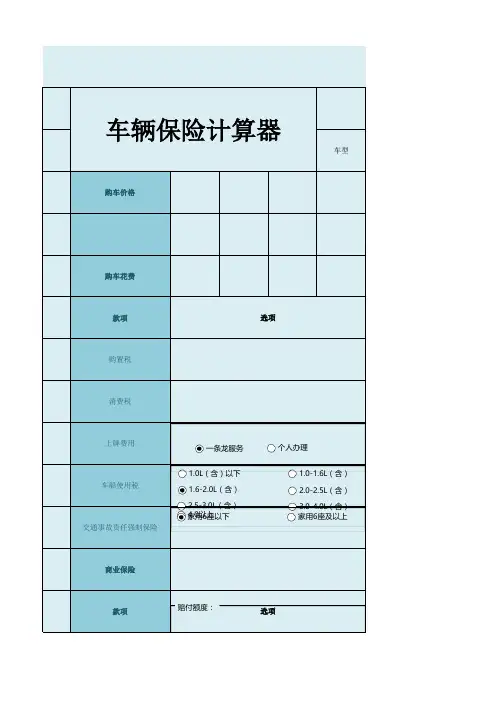

新车购置价

86800使用性质交强系数1初登年份2013初登月份4座位数

5

优惠系数

1.0000

起保年份2013起保月份

4险 别购买费率基准保费保费小计交强险√定额950950车辆损失险√####16501,650.04第三者√定额20122,012.00司机√####

4242.00乘客

√

10,000座位4

####

108

108.00

建议保额86,800.0

玻璃单独破碎√####

173.60

173.60

划痕险ⅹ发动机特别损ⅹ自燃损失险

ⅹ

√15%√15%√15%√20%√

15%

5211.835211.83¥6,161.83

680.87

545.32680.87

客车计费表(不包括货车及营运车辆)

此表价格只作参考,最终价格以系统计算为准

折后总保费

全车盗抢险不计免赔险

√√

####车辆损失险第三者

车上人员盗抢险划痕险

商业险标准保费/折后保费

2000

100万10,000

附加险

投保金额86,800.0

国产545.32家庭自用主险

保险金额/赔偿限额

12.2万

86,800。

车险计算器计算原理分析及用法作者:来源:《驾驶园》2014年第10期车险保费计算器是一种方便实用的车辆保险费的计算工具,也是日常生活中较为常见的保险工具。

相信很多车友在买车险时都会对如何计算保费而困惑,繁杂的条例不说,相关的保费计算也只能任保险公司的保险人员计算,自己只能干瞪眼。

车险保费计算器能很好的帮助广大车友来计算保费,合理保证自身的利益。

车险计算器的计算原理相对简单:保额乘以费率,各个险种的组合后保费相加即可。

不方便上网的,还有针对手机移动终端的免费应用软件。

此外,从计算器的细节设计看,也透露了常见车险的一些特点:计算器上一般会限定车辆的性质,即只针对非运营个人用车即私家车,运营车、货车和农用车辆则不能通过计算器测算保费;车的价格为购置价,各保险公司门户网站上都会有购置年限。

新浪网、搜狐网、太平车险官网等都提供了车险计算器的在线理财工具,车主只需要选择所在地区,录入车辆购置价等简单信息,就可以同时得到18家保险公司的车险价格,从而方便进行横向对比。

比如新浪网的车险费计算器,还提供了各险种的计算明细,以及各家保险公司的折口幅度,车主可逐一比照,优中选优。

但此类车险费计算器所提供的折扣价往往并不是最终报价,而且没有考虑不同车辆的具体信息,以及车主过往出险记录,所以像新浪网、搜狐网、太平车险官网等提供的车险计算器只是一种简易报价模式,方便车主对投保车险的费用支出有一个大致的把握。

车险计算器的出现,很好地解决了众多车主的难题,不仅可以在短时间计算出报价,还可以帮助车主对各保险公司之间进行对比,最大限度为车主购买车险带来便利。

每个保险公司的费用算法有所不同。

但各保险公司的保险费用在计算中起重要因素的是保险的“基本费率”。

详细信息可见中国保监会发布的全称为《机动车商业保险行业基本费率表》,该表分为A款、B款、C款。

车险计算公式主要有以下9种:(1)车辆损失险保费 = 基本保险费+本险种保险金额×费率(2)第三者责任险保费 = 固定档次赔偿限额对应的固定保险费(3)全车盗抢险保费 = 车辆实际价值×费率(4)新增加设备损失险保费 = 本险种保险金额×费率(5)玻璃单独破碎险保费 = 新车购置价×费率(6)自燃损失险保费 = 本险种保险金额×费率(7)车上责任险保费 = 本险种赔偿限额×费率(8)车载货物掉落责任险保费 = 本险种赔偿限额×费率(9)不计免赔特约险保费 =(车辆损失险保险费+第三者责任险保险费)×费率。

保险中的保费计算和费率调整保险作为一种经济合同,它的核心在于保费的计算和费率的调整。

保费是指保险人向被保险人收取的一定金额,以支付保险风险和经营成本。

费率则是指根据统计数据和风险评估,确定不同险种的保费计算规则。

本文将介绍保险中的保费计算和费率调整。

一、保费计算方法保费的计算是根据统计数据和风险评估来确定的,各种风险和保险合同的不同要求也会影响保费的计算方法。

下面是一些常见的保费计算方法:1. 扁平费率计算方法:该方法是指对于相同险种的被保险人,根据他们的总体风险水平来确定相同的保费费率。

例如,在一家汽车保险公司中,不论车辆型号、使用年限和驾驶员年龄是否相同,每个被保险人都需要支付相同的保费。

2. 分档费率计算方法:该方法是指根据被保险人的风险等级,将被保险人分为几个档次,在每个档次中,根据被保险人的风险水平确定不同的费率。

例如,健康保险公司根据被保险人的年龄、性别、职业等信息将其划分为不同的健康程度档次,每个档次都有相应的费率。

3. 经验费率计算方法:该方法是根据历史统计数据和经验,对不同风险水平进行费率计算。

例如,在人寿保险中,根据被保险人的年龄、性别、健康状况等信息,结合历史数据,制定不同的费率。

保费计算方法的选择取决于保险公司的经营策略、市场需求和风险评估模型等因素。

二、费率调整费率调整是指根据保险市场变化、保险公司的经营状况和风险评估结果等因素,对原有费率进行调整的过程。

费率调整的目的是保持保险合同的长期持续性和经济可行性。

保险公司进行费率调整时应考虑以下因素:1. 历史赔付情况:保险公司会根据历史赔付情况来评估风险,并相应调整费率。

如果某个险种的赔付率较高,保险公司可能会调高费率以保证盈利。

2. 经济环境变化:经济环境的变化也会对费率的调整产生影响。

例如,通货膨胀率的上升可能导致费用的增加,从而需要调整费率。

3. 技术进步和风险评估模型改进:随着科技的发展,保险公司可以更准确地评估风险,因此可能会调整费率。