移动平均与指数平滑

- 格式:pptx

- 大小:100.94 KB

- 文档页数:16

简单移动平均线、加权移动平均线、指数平滑移动平均简单移动平均线、加权移动平均线、指数平滑移动平均再谈移动平均线--加权移动平均线与简单移动平均线的不同移动平均线的种类移动平均线可分为"算术移动平均线"、"加权移动平均线"、"指数平滑移动平均线"三种。

1.算术移动平均线(MA)算术移动平均线是简单而普遍的移动平均线。

平均线是指算术平均数,计算方法为一组数字相加,除以该组数据的组成个数。

以5天移动平均线为便,计算方法如下:MA=(C1+C2+C3+C4+C5)/5一般公式:MA=(C1+C2+C3+C4+C5+.+Cn)/n C:第一日收盘价n:移动平均数周期"移动平均数"是指以某一日数为基础周期(上述例子为5日),当新的数据加入后则剔除基期中前一日的数据。

由于算术移动平均线并不计较基期中最前一日的数据。

由于算术移动平均线并不计较基期中某一日价格对未来价格流动的影响份量,将周期中的每日价格影响一视同仁,按统计学的原理不尽合理。

统计学的理论观点认为:对5日移动平均线的周期而言,第5日的收盘价对第6日价格波动的影响力理应大于第一日的收盘价,为了反映这一事实,有人发明了加权移动平均线进行弥补。

2.加权移动平均线加权的原因是基于移动平均线中,最近一日的收盘价对未来价格波动的影响最大,因此赋予它较大的权值。

加权方式分为四种:1.末日加权移动平均线:计算公式:MA(N)=(C1+C2+…+Cn×2)/(n+1)2.线性加权移动平均线:计算公式:MA=(C1×1+C2×2+…+Cn×n)/(1+2+.+n)3.梯型加权移动平均线:计算方法(以5日为例):[(第1日收盘价+第2日收盘价)×1+(第2日收盘价+第3日收盘价)×2+(第3日收盘价+第4日收盘价)×3+(第4日收盘价+第5日收盘价)×4]/(2×1+2×2+2×3+2×4)即为第五日的阶梯加权移动平均线4.平方系数加权移动平均线:公式(以5日为例):MA=[(第1日收盘价×1×1)+(第2日收盘价×2×2)+(第3日收盘价×3×3)+(第4日收盘价×4×4)+(第5日收盘价×5×5)]/(1×1+2×2+3×3+4×4+5×5)3.指数平滑移动平均线(EMA)当指数平滑移动平均线起算基期不同时,起算基期较晚的计算结果会与起基期较早的数字有所差异。

•平均预测法原理

-随机因素对数据的影响,通过对数据的平均或平滑消除后,呈现出事物的本质规律

•算术平均

-简单平均、加权平均、几何平均

几何平均

•概念:几何平均数是一个统计的概念,某一变量的几何平均值定义为:

移动平均法

原理:

通过对历史数据的移动平均,消除随机因素影响,建立模型,进而预测。

一次移动平均法、二次移动平均法

一次移动平均法

指数平滑法

•移动平均法存在着以下不足:

-丢失历史数据。

对历史数据平等对待。

•方法

-一次指数平滑法。

二次指数平滑法。

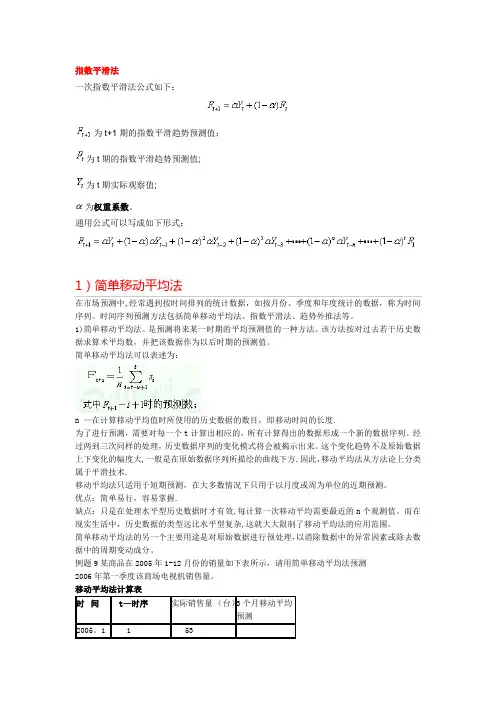

指数平滑法一次指数平滑法公式如下:为t+1期的指数平滑趋势预测值;为t期的指数平滑趋势预测值;为t期实际观察值;为权重系数。

通用公式可以写成如下形式:1)简单移动平均法在市场预测中,经常遇到按时间排列的统计数据,如按月份、季度和年度统计的数据,称为时间序列。

时间序列预测方法包括简单移动平均法、指数平滑法、趋势外推法等。

1)简单移动平均法。

是预测将来某一时期的平均预测值的一种方法。

该方法按对过去若干历史数据求算术平均数,并把该数据作为以后时期的预测值。

简单移动平均法可以表述为:n —在计算移动平均值时所使用的历史数据的数目,即移动时间的长度.为了进行预测,需要对每一个t计算出相应的,所有计算得出的数据形成一个新的数据序列。

经过两到三次同样的处理,历史数据序列的变化模式将会被揭示出来。

这个变化趋势不及原始数据上下变化的幅度大,一般是在原始数据序列所描绘的曲线下方.因此,移动平均法从方法论上分类属于平滑技术.移动平均法只适用于短期预测,在大多数情况下只用于以月度或周为单位的近期预测。

优点:简单易行,容易掌握.缺点:只是在处理水平型历史数据时才有效,每计算一次移动平均需要最近的n个观测值。

而在现实生活中,历史数据的类型远比水平型复杂,这就大大限制了移动平均法的应用范围。

简单移动平均法的另一个主要用途是对原始数据进行预处理,以消除数据中的异常因素或除去数据中的周期变动成分。

例题9某商品在2005年1-12月份的销量如下表所示,请用简单移动平均法预测2006年第一季度该商场电视机销售量。

移动平均法计算表时间t—时序实际销售量(台)3个月移动平均预测2005。

1 1 532005。

2 2 462005.33 282005.44 35 42 2005。

55 48 36 2005。

36 50 37 2005。

77 38 44 2005.8834 45 2005.99 58 41 2005.1010 64 43 2005.1111 45 52 2005.1212 42 56弹性系数分析法9300*(0。

qt数据平滑算法QT数据平滑算法是用于对时间序列数据进行平滑处理的一种方法。

平滑可以减少数据的噪声,使得数据更加平稳和可预测。

在QT中,常用的数据平滑算法包括移动平均法,加权移动平均法和指数平滑法。

1.移动平均法:移动平均法是最基本的平滑算法之一,它通过计算一段时间内的数据平均值来获得平滑后的数据。

一般来说,移动平均法会计算一段时间内的数据均值,然后将均值作为平滑后的数据。

移动平均法平滑后的数据会相对较平稳,但对数据的变化趋势响应较慢。

2.加权移动平均法:加权移动平均法是在移动平均法的基础上进行改进的算法。

与移动平均法不同的是,加权移动平均法对不同的时间段赋予不同的权重。

一般来说,较近的时间段会赋予较高的权重,较远的时间段会赋予较低的权重。

通过合理地选择权重,可以更好地反映出数据的变化趋势。

3.指数平滑法:指数平滑法是一种递推算法,通过对历史数据进行加权平均,得到平滑后的数据。

指数平滑法的核心思想是给予较近时间数据较高的权重,较远时间数据较低的权重。

与加权移动平均法相比,指数平滑法对最近的数据更为敏感,可以更快地响应数据的变化。

在QT中,可以使用Qwt库来实现数据平滑算法。

Qwt库是一个基于Qt的数据可视化库,提供了一些常用的数据平滑算法的实现。

使用Qwt 库可以方便地对时间序列数据进行平滑处理,并进行可视化展示。

下面是使用Qwt库实现简单移动平均算法的示例代码:```#include <qwt_plot_curve.h>#include <qwt_series_data.h>#include <qwt_plot.h>#include <qwt_legend.h>#include <qwt_plot_layout.h>#include <qwt_plot_grid.h>#include <qpen.h>void smoothData(const QVector<double>& input,QVector<double>& output, int windowSize)output.resize(input.size();for (int i = 0; i < input.size(; ++i)int minIndex = qMax(0, i - windowSize / 2);int maxIndex = qMin(int(input.size( - 1), i + windowSize / 2);double sum = 0;for (int j = minIndex; j <= maxIndex; ++j)sum += input[j];}output[i] = sum / (maxIndex - minIndex + 1);}int main(int argc, char *argv[])QApplication app(argc, argv);QVector<double> input = {1, 2, 3, 4, 5, 6, 7, 8, 9, 10};QVector<double> output;int windowSize = 3;smoothData(input, output, windowSize);QwtPlot plot;plot.resize(400, 300);plot.setCanvasBackground(Qt::white);plot.setTitle("Smoothed Data");plot.setAxisTitle(QwtPlot::xBottom, "Time");plot.setAxisTitle(QwtPlot::yLeft, "Value");QwtPlotGrid *grid = new QwtPlotGrid(;grid->attach(&plot);QwtPlotCurve curve("Input Data");QwtPointSeriesData *seriesData = new QwtPointSeriesData(QVector<QPointF>::fromStdVectorstd::vector<QPointF>({QPointF(0, input[0]), QPointF(1,input[1]), QPointF(2, input[2]), QPointF(3, input[3]), QPointF(4, input[4]),QPointF(5, input[5]), QPointF(6, input[6]), QPointF(7,input[7]), QPointF(8, input[8]), QPointF(9, input[9])})));curve.setData(seriesData);curve.setPen(QPen(Qt::blue));curve.attach(&plot);QwtPlotCurve smoothedCurve("Smoothed Data");QwtPointSeriesData *smoothedSeriesData = new QwtPointSeriesData(QVector<QPointF>::fromStdVectorstd::vector<QPointF>({QPointF(0, output[0]), QPointF(1, output[1]), QPointF(2, output[2]), QPointF(3, output[3]),QPointF(4, output[4]),QPointF(5, output[5]), QPointF(6, output[6]), QPointF(7, output[7]), QPointF(8, output[8]), QPointF(9, output[9])})));smoothedCurve.setData(smoothedSeriesData);smoothedCurve.setPen(QPen(Qt::red));smoothedCurve.attach(&plot);plot.resize(600, 400);plot.show(;return app.exec(;```在上面的示例代码中,我们首先定义了一个输入数据input,然后调用smoothData函数对数据进行平滑处理,得到平滑后的数据output。

市场需求波动预测的数据模型与方法市场需求波动是企业在市场竞争中面临的一个重要挑战。

企业需要准确预测市场需求的波动,以有效调整生产和运营策略,确保供需平衡,降低风险并实现盈利。

为了解决这一问题,许多研究者和分析师不断探索和改进数据模型与方法,以提高市场需求波动预测的准确性。

数据模型与方法在市场需求波动预测中起着至关重要的作用。

下面将介绍一些常见的数据模型与方法,包括时间序列分析、回归分析和机器学习。

时间序列分析是一种广泛应用的预测方法,它基于过去的历史数据,利用时间的因素来预测未来的需求波动。

常用的时间序列模型包括移动平均、指数平滑和季节性调整模型。

移动平均模型通过计算一定时间段内的平均值,来预测未来的需求趋势。

指数平滑模型则基于过去数据的加权平均值,考虑到最新的观测值对预测结果的影响更大。

季节性调整模型则用于处理季节性需求波动,通过拟合季节性因素来提高预测准确性。

回归分析是一种统计方法,用于建立依赖于自变量的因果关系模型。

在市场需求波动预测中,回归分析可以用于确定市场需求与其他相关因素之间的关系,并预测未来需求的波动。

常用的回归模型包括线性回归和多元回归。

线性回归模型假设市场需求与自变量之间存在线性关系,通过最小二乘法来拟合曲线并预测未来需求。

多元回归模型则考虑多个自变量的影响,通过建立多元方程来进行需求预测。

近年来,机器学习方法在市场需求波动预测中得到广泛关注和应用。

机器学习是一种基于数据构建模型和做出预测的方法,它通过训练算法来自动学习数据的模式和规律。

常用的机器学习方法包括决策树、随机森林和神经网络。

决策树是一种用于分类和回归问题的树形结构模型,它通过选择特征和设置决策节点来进行预测。

随机森林是一种由多个决策树组成的集成学习模型,通过投票或平均预测结果来提高准确性。

神经网络是一种由多个节点和连接组成的网络结构,通过调整连接权重来进行预测。

除了上述的常见模型和方法,还有一些其他的数据模型与方法被用于市场需求波动预测,例如时间灰色模型、支持向量回归和深度学习等。

均线指标学习从简单移动平均线到指数平滑移动平均线均线指标是技术分析中的一种常用工具,用于观察价格趋势和判断买卖时机。

它是通过计算一段时间内的平均价格来平滑价格曲线,以便更好地观察价格的波动方向和趋势变化。

在均线指标中,常见的有简单移动平均线(Simple Moving Average, SMA)和指数平滑移动平均线(Exponential Moving Average, EMA)。

一、简单移动平均线(SMA)简单移动平均线是一种基本的均线指标,它通过计算一定时间范围内的价格平均值来绘制曲线。

计算公式如下:SMA = (P1 + P2 + ... + Pn) / n其中,SMA表示简单移动平均线,P表示各个时期的价格,n表示所选的时间范围。

例如,我们选择10个时期的价格进行计算,则公式可简化为:SMA10 = (P1 + P2 + ... + P10) / 10计算出的平均值就是该时期的简单移动平均线。

简单移动平均线的优点是计算简单、直观易懂,能够显示价格的整体趋势。

然而,它也有缺点,即对于最近的价格和较早的价格给予了相同的权重,无法很好地反映市场的最新变化。

二、指数平滑移动平均线(EMA)指数平滑移动平均线是一种对简单移动平均线进行改进的指标。

它更加注重近期价格的变化情况,对不同时期的价格赋予不同的权重,从而更加快速地反应市场的变化。

计算公式如下:EMA = (P * k) + (EMA * (1 - k))其中,EMA表示指数平滑移动平均线,P表示当前的价格,k表示平滑系数。

在计算EMA时,需要首先计算出第一个EMA,可以选择使用SMA作为初始值。

随后,根据计算公式依次计算出后续的EMA。

指数平滑移动平均线的优点是能够更加准确地反映市场的最新变化,对于价格的敏感性较高。

然而,由于较高的敏感性,也容易受到噪声的干扰,可能会出现虚假的信号。

三、应用实例均线指标可以应用于各种市场,例如股票市场、外汇市场等,用于辅助买卖决策。

移动平均法and指数平滑法感谢:⼀、移动平均法(Moving average , MA)移动平均法⼜称滑动平均法、滑动平均模型。

⽤处:⼀组最近的实际数据值->[预测]->未来⼀期或⼏期内公司产品需求量/公司产能。

分类:简单移动平均和加权移动平均思想:根据时间序列资料,逐项推移,依次计算包含⼀定项数的序时平均值,以反映长期趋势。

好处:时间序列数值受周期变动和随机波动影响起伏较⼤,不容易显⽰事件发展趋势, MA可以消除这些因素影响。

(⼀)简单移动平均法各个元素的权重相等。

公式如下:Ft=(At-1 + At-2 + At-3 + ... + At-n) / n[简单的滑动窗⼝](⼆)加权移动平均法加权移动平均给固定跨越期限内的每个变量值以不同的权重。

其原理是:历史各期产品需求的数据信息对预测未来期内的需求量的作⽤不⼀样。

Ft=w1At-1 + w2At-2 + w3At-3 + ... + wnAt-n⼆、指数平滑法(Exponential Smoothing, ES)指数平滑法认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较⼤的权数放在最近的资料。

指数平滑法是⽣产预测中常⽤的⼀种⽅法,⽤于中短期经济发展趋势预测,所有预测⽅法中指数平滑⽤得最多。

简单的全期平均法:全部平均。

移动平均法:不考虑较远期数据,并在加权移动平均法中给予近期资料更⼤权重。

指数平滑法:兼容全期平均和移动平均所长,不舍弃过去的数据,仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。

指数平滑法在移动平均法基础上发展起来的⼀种时间序列分析预测法,通过计算指数平滑值,配合⼀定的时间序列预测模型对现象的未来进⾏预测。

任⼀期的指数平滑值都是本期实际观察值与前⼀期指数平滑的加权平均。

(⼀)指数平滑法的公式S_t = a \c dot y_t + (1-a)S_{t-1}S_t:时间t的平滑值y_t: 时间t的实际值S_t-1: 时间t-1的平滑值a--平滑常数,取值范围[0, 1](⼆)指数平滑的预测公式根据平滑次数不同,指数平滑法分为:⼀次指数平滑法、⼆次指数平滑法和三次指数平滑法等(1)⼀次指数平滑y_t+1(predict) = a* y_t(actual) + (1-a) * y_t(predict)(2)⼆次指数平滑预测yt+m=(2+am/(1-a))yt'-(1+am/(1-a))yt=(2yt'-yt)+m(yt'-yt) a/(1-a)其中yt= ayt-1'+(1-a)yt-1,就是⼀次指数平滑的再平滑。

信号实时平滑处理方法随着科技的不断发展,信号处理技术在各个领域都得到了广泛应用。

然而,由于信号本身可能存在噪声或异常值,这给信号处理带来了一定的困难。

为了解决这个问题,信号实时平滑处理方法应运而生。

信号实时平滑处理方法是一种通过对信号进行滤波处理,减少噪声和异常值的影响,使信号更加平滑和稳定的技术。

它可以应用于各种类型的信号,包括图像、声音、视频等。

在实时平滑处理方法中,常用的技术包括移动平均法、指数平滑法和中值滤波法等。

这些方法各自有着不同的特点和适用范围。

移动平均法是最简单常用的平滑处理方法之一。

它通过计算一段时间内的信号平均值来达到平滑的效果。

移动平均法适用于信号变化缓慢且噪声较小的情况。

然而,由于移动平均法只考虑了过去一段时间内的信号值,对于快速变化的信号效果并不理想。

指数平滑法则考虑了信号的时序特性,通过对历史信号值进行加权平均来实现平滑处理。

指数平滑法适用于信号变化较快的情况,能够更好地捕捉信号的趋势。

然而,指数平滑法对异常值较为敏感,可能会导致平滑后的信号出现偏差。

中值滤波法是一种基于排序的平滑处理方法,它通过将信号窗口内的值进行排序,然后取中间值作为平滑后的值。

中值滤波法适用于信号中存在较大幅度的异常值的情况,能够有效地去除噪声和异常值。

然而,中值滤波法对于信号变化较快的情况效果不如其他方法。

除了以上介绍的方法,还有一些其他的信号实时平滑处理方法,如卡尔曼滤波法和小波变换法等。

这些方法在不同的应用领域有着广泛的应用,能够有效地提高信号处理的质量和准确性。

在实际应用中,选择合适的信号实时平滑处理方法需要考虑多个因素,包括信号的特点、噪声的类型和程度、处理的实时性等。

同时,还需要根据具体的应用要求进行参数的调整和优化,以达到最佳的平滑效果。

信号实时平滑处理方法是一种重要的信号处理技术,能够有效地减少噪声和异常值的影响,提高信号处理的质量和准确性。

不同的方法适用于不同的信号特点和应用场景,选择合适的方法对于信号处理的结果至关重要。

交通流量预测中的时间序列分析与预测模型比较交通流量预测在城市交通规划和交通管理中起着重要作用。

为了有效地规划和管理交通流量,需要使用时间序列分析和预测模型,以便准确预测未来交通流量的变化。

本文将比较常用的时间序列分析和预测模型,包括移动平均法、指数平滑法和ARIMA模型,以评估它们在交通流量预测中的性能和适用性。

移动平均法是一种简单的时间序列分析方法,它基于过去一定时间段内的流量数据来预测未来的交通流量。

该方法通过计算一系列时间段内的平均值来预测未来流量。

它在数据波动较小且趋势较为稳定的情况下表现较好,但在长期趋势或季节性变化较大的情况下表现欠佳。

指数平滑法是另一种常用的时间序列分析方法,它基于过去的观测值和一个平滑系数来预测未来的交通流量。

指数平滑法假设未来的观测值与过去的观测值以及误差之间存在一种指数关系。

该方法适用于数据具有一定趋势且变化较为平稳的情况。

然而,在存在季节性或趋势突变的情况下,指数平滑法的性能可能会下降。

ARIMA模型是一种更复杂的时间序列分析和预测模型,它结合了自回归(AR)、差分(I)和移动平均(MA)三个组件。

ARIMA模型能够捕捉数据中的趋势、季节性和随机性,并根据数据的特征进行预测。

该模型适用于存在较强的趋势、季节性和周期性的交通流量数据。

ARIMA模型需要根据数据特征选择合适的参数,较为复杂,但在一些复杂的交通流量预测问题中表现出色。

除了上述单一的时间序列分析和预测模型,还可以考虑使用组合模型,如ARIMA-SVR、ARIMA-ANN或ARIMA-GARCH等。

这些组合模型结合了时间序列模型和机器学习模型的优势,能够更好地适应不同类型的交通流量数据。

例如,ARIMA-SVR模型将ARIMA模型与支持向量回归(SVR)算法相结合,同时考虑时间序列特征和非线性关系,可以更好地预测复杂的交通流量数据。

在实际应用中,选择合适的时间序列分析和预测模型需要考虑数据的特征,如趋势、季节性和周期性。

指数平滑移动平均线(MACD)一、指数平滑移动平均线运用两条移动平均线相互背离,相互应证的交易法则,就可以得出指数平滑移动平均线(MACD)。

它是运用快速和慢速移动平均线交叉换位、合并分离的特性加以双重平滑运算,来判断买卖时机。

该指标在股市中具有重大实践意义。

二、公式1.指数平均值EMA(n)= n日平滑系数×(今日收盘价-昨日EMA)+昨日EMAn日平滑系数=2÷(n+1)赢正软件系统默认n值为12、262.离差值DIF=EMA1-EMA23.差离平均值MACD(n)=n日平滑系数×(今日DIF-昨日MACD)+昨日MACD4.离差柱线BAR=DIF-MACD三、MACD分析要领1. 运用MACD应该综合其它技术指标共同分析。

2. 运用移动平均线(MA)判研买卖时机在趋势明显时收效甚大,但如果碰到盘整形态时,MA会发出频繁而不准确的信号。

根据移动平均线原理发展出来的指数平滑异同移动平均线可以去掉移动平均线发出的虚假信号,同时能够保持平均线的效果。

3. 由于DIF是短期移动平均值与长期移动平均值的"离差",因此,如果行情见涨,短期移动平均值在长期移动平均值之上,此时DIF为正值。

且离差加大,投资者应适当控制买入速度防止追涨而被套牢;如果行情下跌,短期移动平均值在长期移动平均值之下,此时DIF值为负,且离差加大,投资者可适当购入股票;当行情由多头转向空头,或由空头转向多头时,离差值趋近于0,此时,投资者可观望一段时间,判定走势后,再决定买卖。

4. 离差平均值MACD反映的是平均后的离差值,所以,二者应配合分析。

当MACD和DIF 都在0轴线以上时,说明买方力量强,投资者不可猛追;当MACD和DIF都在0轴线以下时,说明市场抛盘压力大,投资者应适当购入,待股价上涨时再抛出。

5. 如果DIF向上突破MACD和0轴线时,说明买盘大,投资者可适当加入多头;如果DIF向下跌破MACD和0轴线时,说明卖方多,投资者应适时低价购进股票,待股价上涨后,再卖出。