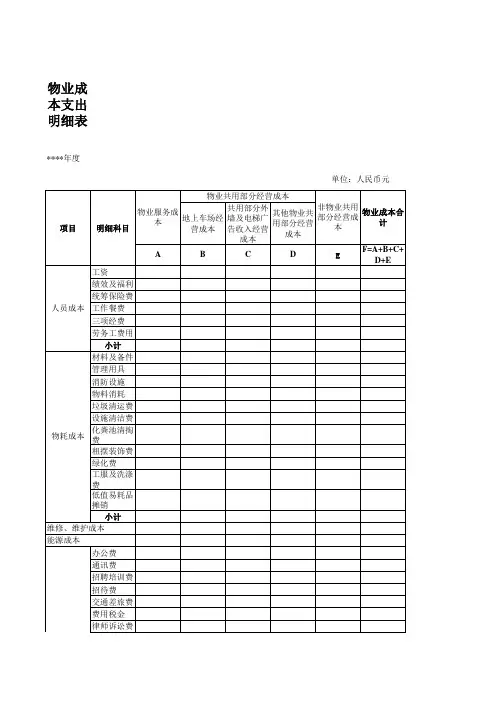

成本分摊表

- 格式:xls

- 大小:17.00 KB

- 文档页数:2

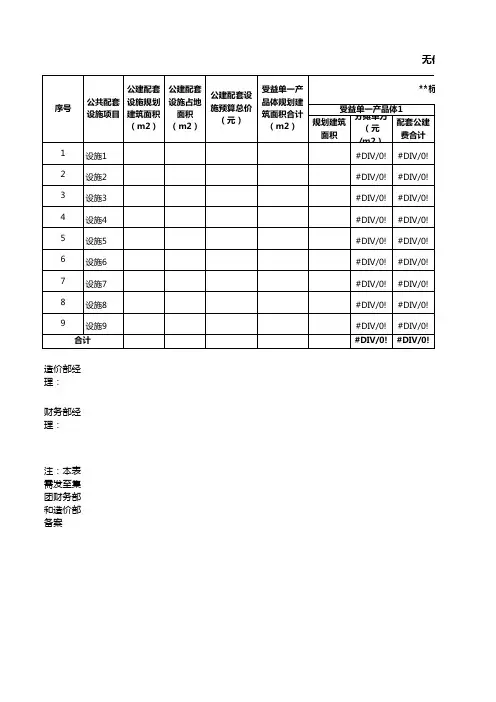

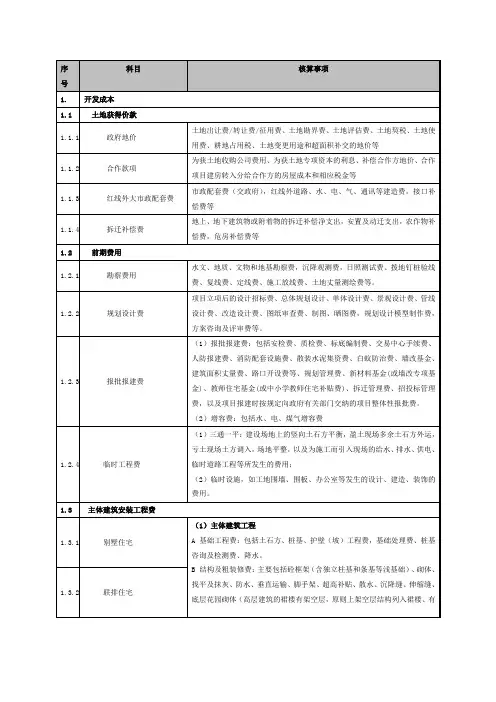

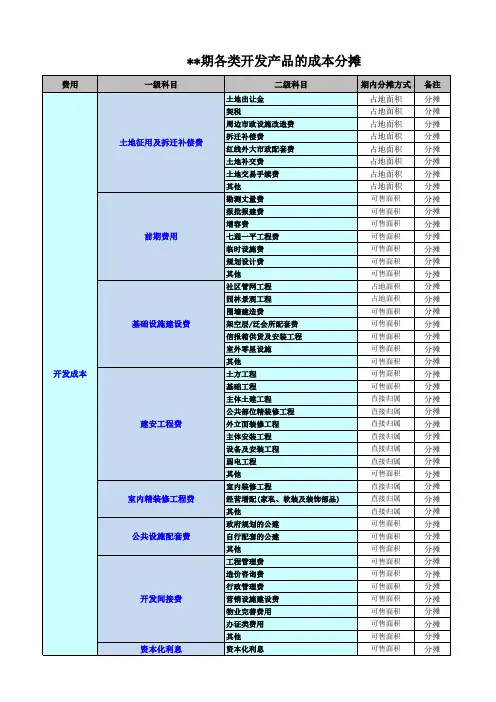

**期各类开发产品的成本分摊注:1、产品之间的“土地征用及拆迁补偿费”按占地面积分摊,具体分摊方法如下:A、各期之间按占地面积分摊“土地征用及拆迁补偿费”;B、公共占地面积=除可售产品的基底面积外公共部位的占地面积-公建配套、会所、商务中心、游泳池等公共设施的占地面积;C、公建配套、会所、商务中心、游泳池等公共设施的占地面积按各期的总可售面积比分摊至各期;D、在本期的可售产品之间:◆当商业和住宅分开时:产品的占地面积=产品基底面积+公共部位的占地面积(按产品可售面积比分摊后所得);◆当商业与住宅为裙楼与塔楼的关系时:塔楼的占地面积=塔楼的基底面积(首层投影面积按群楼与塔楼的可售面积比分摊)+公共部位的占地面积(按产品可售面积比分摊后所得);商业的占地面积=商业的基底面积-塔楼首层投影面积+塔楼首层投影面积按群楼与塔楼的可售面积比分摊后群里所得面积;2、车位:A、计容积率的地上车库(一般情况下均可售)作为核算对象单独核算;B、地下、半地下及架空层车位含人防停车位,如当地政策法规规定其可以销售,或以租代售,则应独立核算,预留相应成本。

C、如果车位作为某一持有产品的配套设施,不作为核算对象单独核算成本;D、持有经营的独立停车场,则作为独立产品类型核算成本;E、对于政府不允许对外出租的车位,应作为配套设施,成本全部分摊至相应的受益产品中。

F、不计容积率但作为核算对象的地上、地下、半地下车位的不参与地价成本归集、且不参与成本分摊;3、会所、康体娱乐、餐厅等设施:A、明确约定所有权归属业主的会所等设施,应视为配套设施,相应成本全部分摊转入相关额销售产品中,不单列核算对象;B、按商业报建的会所、对外出售(含出售给物业公司)的会所、开发商保留产权且对外经营的会所,应作为独立核算对象;C、会所、康体设施、餐厅为某一可出租或销售产品内的附属设施,其成本应并入该产品中,不单独列项核算;D、混合性质会所(部分销售或持有,部分为配套)应根据其销售或持有和不销售部门分别按前述两种方式处理。

2019.08下116工作交流内控制度中财务预算管理作为财务管理的重要环节。

在建设财务内控制度过程中,主体一定是预算管理,财务内控制度的建设离不开预算管理的协助,进而为财务管理工作有序开展打下了坚实的基础。

3.2 提升财务内控执行水平在强化财务内控制度建设中,事业单位要结合实际情况,将保障性的内容融合进去,为整体财务制度搭建完整的、合理的评估办法和监管体系,为在各个层级中能顺利实施财务内控制度提供了强有力的保证。

事业单位在财务内控制度建设中,通过将保障体系落实到实地,为由上至下的制度实施提供坚实的基础。

例如,单位在财务内控制度中明确制度执行标准,且各层级管理部门搭建相对专业的班子,密切配合财务部门,将制度执行效力进行标准化的筛选,监督和落实财务管理制度,针对执行制度的制约因素准备好科学化的处理方式,最终将评估结果作为财务内控制度建设的参考要求处理。

3.3 强化财务预算管理水平杜绝项目超预算和减少项目年末结转结余资金是事业单位预算管理工作的一项重要任务,只有强化执行和落实的情况,才能做好监督的手段。

所以,一定要保证各项制度全部得到了落实,让制度真正做到约束人、管好事、规范好管理、以约束好权力,不断提升事业单位财务预算的管理水平。

在预算编制、预算执行以及预算考核过程中,单位领导也要加入其中,确保预算方案在企业管理过程中的可行性。

部门间要强化沟通,如果出现预算管理问题,要第一时间向上一层反馈,及时发现和解决问题。

部门负责人的加入,会加大预算管理的执行力度,提高实际与预算的接近程度,保证单位财务管理运行的有效性和真实性。

首先,要做好预算编制的科学性和有效性,制定过程中利用好零基预算与滚动项目库等方式,完善预算编制的表格化,确定预算编制重点内容,将数据的真实性与准确性放到第一位置;其次,要提升预算执行力度,完备预算管理机制,监督预算执行情况,及时准确的反馈预算执行力度;再次,要将预算考核体系设定完整,让预算执行的结果与绩效考核之间取得联系,提高职工参与主动性,提高整体的预算管理水平。