10分钟全面了解当前世界金融危机

- 格式:pptx

- 大小:1.82 MB

- 文档页数:10

金融危机的原因过程及影响教训金融危机是指国家或地区金融市场出现系统性风险,导致金融机构倒闭、金融市场崩溃和经济衰退的一种现象。

2024年的全球金融危机是自经济大萧条以来最为严重的一次金融危机,下面将详细介绍其原因、过程及影响教训。

原因:1.住房泡沫:2002年至2024年期间,美国住房市场经历了一波空前的房价上涨,房价高企导致了过度的保值贷款和次贷款,最终引发了住房泡沫的形成。

当房价开始下跌时,许多人无法偿还其贷款,银行也开始遭受重大损失。

2.资本市场的失灵:由于过度解除监管,许多金融机构开始出售高风险资产,同时将这些资产转移给其他机构,形成了一个错综复杂、不透明的金融网络。

当这些高风险资产不能履行其承诺时,整个金融体系遭受冲击,导致金融市场的失灵。

3.欧洲主权债务危机:金融危机之后,欧洲国家的债务问题逐渐浮出水面。

一些国家的政府债务迅速上升,投资者对这些国家的财政状况开始担忧,并纷纷削减对这些国家的债券投资。

这导致了欧洲主权债务危机的爆发,进一步加剧了全球金融危机的影响。

过程:1. 金融危机爆发:2024年,美国次贷危机开始爆发,许多次贷借款人无法偿还贷款,导致银行的损失急剧上升。

2024年9月,美国第四大投资银行Lehman Brothers宣布破产申请,引发了全球金融市场的恐慌。

2.全球金融市场崩溃:由于对银行的不信任和恐慌,全球金融市场迅速崩溃。

股票市场崩盘,大量机构倒闭或被迫向政府寻求救助。

同时,信贷市场也几乎冻结,导致企业难以获得融资来运营业务。

3.经济衰退和失业增加:金融市场崩溃之后,全球经济陷入了严重的衰退。

生产和消费活动受到抑制,企业裁员增加,失业率上升。

经济活动的减少导致了全球贸易的大幅下降,进一步恶化了经济状况。

影响教训:1.强化金融监管:金融危机的教训之一是强化金融监管和监管机构。

政府应该采取更严格的措施,监控银行和金融机构的风险暴露,并制定合适的措施来规范金融市场。

2.提高透明度和问责制:金融危机揭示了许多金融机构存在不透明的交易和风险转移行为。

金融危机全面介绍概述金融危机是指金融市场中出现的严重的经济和金融问题,通常导致经济活动的停滞、金融机构的破产、失业率的上升等社会经济问题。

本文将对金融危机的定义、原因、类型和影响进行全面介绍。

定义金融危机是指金融市场中出现的由于金融机构及相关金融机构的广泛破产、金融市场的严重下跌、信贷机构的紧缩及通常还伴随着经济衰退的严重金融问题。

一个通常被广泛接受的金融危机的指标是经济衰退,即国内生产总值(GDP)在一个季度内下降了两个或多个产出百分点。

金融危机的确切定义和判断非常困难,因为金融危机往往由一系列相关因素引发,很难分辨是金融危机还是仅仅是一般的经济衰退。

金融危机的原因可以是多种多样的,以下列举了一些常见的金融危机的原因:1.泡沫破裂: 经济活动过程中的泡沫,如股票市场和房地产市场的泡沫破裂,导致金融市场的崩溃。

2.信贷紧缩: 金融机构对信贷的紧缩会导致企业无法获得资金,从而影响经济的正常运行。

3.外部冲击: 科技进步以及国际政治局势的变化等外部因素也可能引发金融危机。

4.政府政策失误: 政府制定的不当政策,如货币政策的过度宽松或过度紧缩,可能导致经济和金融的不稳定。

金融危机可以按照不同的因素进行分类,下面是一些常见的金融危机的类型:1.股市崩盘: 股票市场的大规模崩盘,股价大幅下跌,投资者信心丧失。

2.房地产危机: 房地产市场的崩溃,房屋价格暴跌,带来严重的经济影响。

3.金融机构危机: 银行和其他金融机构的破产或危机,导致信贷市场的紧缩。

4.债务危机: 国家或企业的债务水平过高,无法偿还债务,爆发债务危机。

金融危机对经济和社会的影响是深远的,下面是一些常见的金融危机的影响:1.经济衰退: 经济活动的停滞以及生产和消费的下降,导致经济的衰退。

2.失业率上升: 由于企业经营困难,大量人员被迫失业。

3.通货膨胀: 金融危机可能导致通货膨胀,造成物价上涨,进一步恶化经济状况。

4.政治不稳定: 金融危机可能导致政治不稳定,社会不满情绪的蔓延,甚至引发社会动荡。

全球金融危机全球金融危机,又称世界金融危机、次贷危机、信用危机,更是指全球金融资产或金融机构或金融市场的危机。

具体表现为全球金融资产价格大幅下跌或金融机构倒闭或濒临倒闭或某个金融市场如股市或债市暴跌等。

比如1930年引发西方经济大萧条的金融危机和2008年9月15日爆发并引发全球经济危机的金融危机。

基本特征金融领域所有的或大部分的金融指标的急剧恶化,以至于影响相关国家或地区乃至全世界经济的稳定与发展。

主要表现有:1、股市暴跌。

是国际金融危机发生的主要标志之一。

2、资本外逃。

是国际金融危机发生的又一主要标志之一。

3、正常银行信用关系遭到破坏,并伴随银行挤兑、银根奇缺和金融机构大量破产倒闭等现象的出现。

4、官方储备大量减少,货币大幅度贬值和通胀。

5、出现偿债困难。

危机特征一、是经济持续多年高增长;二、是外部资金大量流入;三、是国内信贷快速增长;四、是普遍的过度投资;五、是股票、房地产等资产价格快速上涨;六、是贸易持续逆差并不断恶化;七、是货币普遍被高估。

由来全球金融危机在19世纪便开始出现了,在1873年,德国和奥地利经济繁荣,吸引资本留在国内,对外信贷突然中止,导致美国杰·库克公司经营困难便出现了。

以2007年开始的美国次贷危机为例,介绍全球金融危机的由来:2007年发生的美国次贷危机,发展成全面金融危机,而且向实体经济渗透,向全球蔓延,给世界经济带来严重影响。

但是仅仅次贷危机,还不足以造成美国如此严重的金融危机。

美国金融危机还有更深更广的根源,其中至少包括以下三点:互联网泡沫问题没有解决。

20世纪90年代,美国的IT产业如日中天,带动美国经济走向繁荣,然而其中也隐含着大量泡沫。

但美国一直没有解决好这个问题,反而企图以房地产业的繁荣来进行掩盖。

21世纪以来,美联储连续降息,金融机构简化购房手续,不需首付款即可发放贷款,甚至在信用等级评定上造假以鼓励次级抵押贷款,从而导致房地产泡沫日益膨胀。

·总策划:陈磊焦旭闷骚领域先锋杨继磊终极非专业画手李建红写东西的小仙女傅锦超不务正业的电工于岩能写能画能打全能选手陈磊·半小时漫画团队介绍一、开篇:我们为什么要了解金融危机二、金融危机就要来了:明斯基时刻三、一朵花酿成的惨案:郁金香泡沫(上)四、一朵花酿成的惨案:郁金香泡沫(下)五、连牛顿也算不出的疯狂:南海泡沫六、股票连涨13个月会怎么样:密西西比泡沫七、房价是怎么被炒起来的:1837年美国大恐慌八、美联储的诞生:1907年美国银行危机九、实现美国梦的三大法宝:泰罗制、福特制和猪十、1929—1933年美国大萧条十一、拯救美国的两位“救市主”:胡佛和罗斯福看不懂是吧?用一个例子说明一下就好理解了。

工厂生产出一瓶矿泉水,通过运输和销售,最终到了口渴的人手里,这瓶水就实现了价值。

简单地说,经济就是资源配置,但是人类总是在这条路上跑偏:刚开始,人们很谨慎,尽量将资源放对地方,因此经济繁荣,生意兴隆,大家的日子美滋滋。

门大吉,人们互相比谁惨。

于是我们看到的经济形势就成了时好时坏、忽上忽下、连续出现的波:这就是经济周期。

一个经济周期,通常有这么几个阶段:经济周期长期处于不断循环的过程中,因此人们遇上危机在所难免。

危机的发生,基本逃不开下面两个原因:排除战争、饥荒等特殊的原因,通常情况下,经济危机都是金融危机导致的,比如书中涉及的这些:金融危机既然这么可怕,我们惹不起,还躲不起吗?别慌!博大精深的中华文化告诉我们,把“危机”拆开来看,就是:“危险”和“机会”混子哥将通过下面三个故事,带你看懂金融危机中的危险和机会:一、美国大萧条相信很多人都听过这样一个故事:没错,这就是1929年金融股市大崩盘引发的美国大萧条,最后甚至席卷了全世界。

如果不幸穿越到那个年代,你会发现,白天陪你搬砖的有工程师、公司白领、银行行长、中学老师……晚上,敲开你家门的,甚至可能是你的前老板,因为他也没工作了,出门要饭碰巧路过。

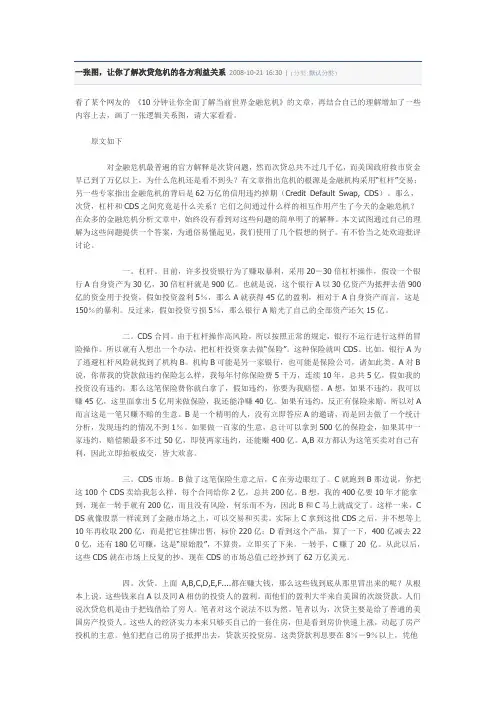

看了某个网友的《10分钟让你全面了解当前世界金融危机》的文章,再结合自己的理解增加了一些内容上去,画了一张逻辑关系图,请大家看看。

原文如下对金融危机最普遍的官方解释是次贷问题,然而次贷总共不过几千亿,而美国政府救市资金早已到了万亿以上,为什么危机还是看不到头?有文章指出危机的根源是金融机构采用“杠杆”交易;另一些专家指出金融危机的背后是62万亿的信用违约掉期(Credit Default Swap, CDS)。

那么,次贷,杠杆和CDS之间究竟是什么关系?它们之间通过什么样的相互作用产生了今天的金融危机?在众多的金融危机分析文章中,始终没有看到对这些问题的简单明了的解释。

本文试图通过自己的理解为这些问题提供一个答案,为通俗易懂起见,我们使用了几个假想的例子。

有不恰当之处欢迎批评讨论。

一。

杠杆。

目前,许多投资银行为了赚取暴利,采用20-30倍杠杆操作,假设一个银行A自身资产为30亿,30倍杠杆就是900亿。

也就是说,这个银行A以30亿资产为抵押去借900亿的资金用于投资,假如投资盈利5%,那么A就获得45亿的盈利,相对于A自身资产而言,这是150%的暴利。

反过来,假如投资亏损5%,那么银行A赔光了自己的全部资产还欠15亿。

二。

CDS合同。

由于杠杆操作高风险,所以按照正常的规定,银行不运行进行这样的冒险操作。

所以就有人想出一个办法,把杠杆投资拿去做“保险”。

这种保险就叫CDS。

比如,银行A为了逃避杠杆风险就找到了机构B。

机构B可能是另一家银行,也可能是保险公司,诸如此类。

A对B 说,你帮我的贷款做违约保险怎么样,我每年付你保险费5千万,连续10年,总共5亿,假如我的投资没有违约,那么这笔保险费你就白拿了,假如违约,你要为我赔偿。

A想,如果不违约,我可以赚45亿,这里面拿出5亿用来做保险,我还能净赚40亿。

如果有违约,反正有保险来赔。

所以对A 而言这是一笔只赚不赔的生意。

B是一个精明的人,没有立即答应A的邀请,而是回去做了一个统计分析,发现违约的情况不到1%。

金融危机缘由和危害金融危机缘由和危害金融危机是指由于市场过度波动、金融体系失衡或规模过大的金融风险等原因所引起的一系列财务危机和经济危机。

2008年爆发的全球金融危机是近年来最严重的一次,引起了全球贸易和金融体系的受损和影响,严重威胁了全球经济体系的稳定性。

金融危机的主要缘由有以下几点:1. 市场泡沫与过度杠杆过去几十年来,A市场中的一些主要资产市场,如房地产和股票市场,一度经历过大幅增长,产生了巨大的泡沫。

其中,房地产市场的金融杠杆率非常高,不同程度上促进了房价的上涨和房地产市场的繁荣。

2. 金融工具的创新银行和金融机构的金融工具创新,尤其是证券化工具的使用和流行,不仅扩大了投资者的产品选择,而且创造了一个相当深奥的金融交易体系,使得金融市场变得更加复杂和不透明。

3. 风险的转移和隐蔽性金融衍生品等各种金融工具的不可预测性和不确定性,导致了金融市场中风险的转移和隐蔽性的增加。

在市场风险的持续增加下,传统金融工具的风险模型被迅速摧毁,导致市场波动和风险传染。

4. 监管机制的缺陷在金融市场的运作中,任何有效的监管和控制机制都不可能做到完全单纯。

监管部门和金融机构之间的监管协调不足及监管体系的漏洞成了金融危机爆发的直接原因之一。

金融危机的危害主要包括以下几方面:1. 金融机构的崩溃和破产金融机构的崩溃和破产,直接影响到金融市场的正常运转。

不良资产的暴露和市场的混乱都会使得银行等金融机构的信誉锐减,而这种信誉损失将很难恢复,甚至会影响到金融机构的存续。

2. 全面冲击实体经济金融危机对实体经济的影响也是非常严重的。

经济衰退将导致失业率的上升、公司倒闭。

还会对福利和财政存在巨大的压力,导致国家的债务等问题日益加剧。

3. 国际金融系统与金融市场波动金融危机的发生,会对全球金融系统和金融市场波动造成直接的影响。

其中包括世界各大经济体的经济信心和政府稳定计划的缺失,影响金融市场的波动等问题。

综上所述,金融危机是当前全球经济体的主要挑战之一。

金融危机最简单的解释

金融危机是指经济体系发生的一系列负面的金融事件的总称,这些事件包括经济衰退、银行危机和投资失败等。

历史上,金融危机一直存在,但最近的危机在2007年开始,由于美国次贷危机的爆发。

此后,随着危机的蔓延,全球经济出现了严重的衰退,政府和监管机构必须采取措施来遏制金融危机带来的破坏性影响。

首先,要了解金融危机最简单的解释,就必须对得清它的真正原因。

最基本的原因是金融市场上出现了大量的负面投资,以及金融体系内缺乏监管。

此外,置之不理的成本,也是维持一个稳定的金融系统所必需的,但当这些成本变得过高时,就很容易导致金融危机的发生。

此外,自2007年以来,金融危机的另一个重要原因是房地产泡沫。

看到美国房地产市场暴涨,许多人把房产作为投资,而银行也在利用其贷款计划,不断的为人们提供贷款,但当房地产价格开始下跌时,就连银行也无法偿还所有的贷款,这遂致经济出现了严重的衰退。

最后,金融危机通常是由政府政策失误导致的,国家可能会过分放松货币政策,降低利率,令人们更容易获得贷款,这不仅导致房地产泡沫的产生,还使资本市场过度乐观。

这种过度乐观使得投资者过度投资,做出不明智的投资决定,这反过来造成金融危机。

通过前述讨论,可以总结出金融危机最简单的解释:金融危机是由于金融市场上出现大量负面投资,监管不力,政府政策失误,以及房地产价格泡沫给经济系统带来的。

要应对金融危机,政府必须加强

金融监管,尽早采取措施应对金融危机造成的破坏性影响,建立长久的实体经济基础,以避免金融危机的再次发生。

经济危机知识点总结一、经济危机的定义经济危机是指整个经济系统出现了严重的问题,导致经济增长停滞或下降,就业状况恶化,商品价格下跌等现象的一种特殊时期。

经济危机不仅会带来经济损失,还会对社会稳定和政治秩序产生严重影响。

经济危机通常有多种因素共同作用,包括经济结构、政策失误、国际环境等。

二、经济危机的类型1. 金融危机:金融危机是一种由于金融体系内部出现系统性问题,导致信用紧缩,资金链断裂,金融机构倒闭等现象的危机。

2008年的次贷危机就是典型的金融危机。

2. 经济衰退:经济衰退是指一个国家或地区的经济增长率为负值或持续下降的状况。

经济衰退常常导致失业率上升,企业破产,财政赤字扩大等问题。

3. 通货膨胀:通货膨胀是指货币的购买力下降,导致物价飞涨,从而引发物价螺旋上升的危机。

1970年代的通货膨胀危机就是一个典型的例子。

4. 债务危机:债务危机是指一个国家或地区的债务水平过高,难以偿还,从而引发一系列经济问题的危机。

希腊在2010年前后的债务危机就是一个典型的例子。

三、经济危机的原因1. 金融风险:金融体系内部的风险积累是金融危机的一个重要原因。

金融机构的过度杠杆,风险管理不当,风险外溢等问题都可能引发金融危机。

2. 经济结构问题:经济结构不合理会导致资源配置不当,产能过剩或不足,从而引发经济危机。

比如,中国曾经的钢铁行业产能过剩,引发了一场严重的产能过剩危机。

3. 政策失误:政府的宏观经济调控政策出现失误也是引发经济危机的重要原因。

比如,货币政策过于宽松容易引发通货膨胀,货币政策过紧容易引发经济衰退。

4. 国际环境变化:国际经济环境的变化也可能引发经济危机。

比如,国际金融市场的大幅波动,国际关系的紧张等都有可能成为引发经济危机的原因。

四、经济危机的影响1. 经济增长放缓:经济危机导致投资减少,消费下降等问题,从而使得经济增长放缓甚至出现负增长。

2. 失业率上升:经济危机导致企业破产,失业率上升,从而造成社会动荡,政治不稳定。

金融危机爆发的原因有哪些金融危机的类型金融危机可以分为货币危机、债务危机、银行危机、次贷危机等类型。

金融危机越来越呈现出某种混合形式的。

其特征是人们基于经济未来将更加悲观的预期,整个区域内货币值出现幅度较大的贬值,经济总量与经济规模出现较大的损失,经济增长受到打击。

对于个人或者投资者建议咨询环球外汇理财团队,避免损失严重。

往往伴随着企业大量倒闭,失业率提高,社会普遍的经济萧条,甚至有些时候伴随着社会动荡或国家政治层面的动荡。

金融危机的原因直接触发因素包括:(1)国际金融市场上游资的冲击。

在全球范围内大约有7万亿美元的流动国际资本。

国际炒家一旦发现在哪个国家或地区有利可图,马上会通过炒作冲击该国或地区的货币,以在短期内获取暴利。

(2)亚洲一些国家的外汇政策不当。

它们为了吸引外资,一方面保持固定汇率,一方面又扩大金融自由化,给国际炒家提供了可乘之机。

如泰国就在本国金融体系没有理顺之前,于1992年取消了对资本市场的管制,使短期资金的流动畅通无阻,为外国炒家炒作泰铢提供了条件。

(3)为了维持固定汇率制,这些国家长期动用外汇储备来弥补逆差,导致外债的增加。

(4)这些国家的外债结构不合理。

在中期、短期债务较多的情况下,一旦外资流出超过外资流入,而本国的外汇储备又不足以弥补其不足,这个国家的货币贬值便是不可避免的了。

内在基础性因素包括:(1)透支性经济高增长和不良资产的膨胀。

保持较高的经济增长速度,是发展中国家的共同愿望。

当高速增长的条件变得不够充足时,为了继续保持速度,这些国家转向靠借外债来维护经济增长。

但由于经济发展的不顺利,到20世纪90年代中期,亚洲有些国家已不具备还债能力。

在东南亚国家,房地产吹起的泡沫换来的只是银行贷款的坏账和呆账;至于韩国,由于大企业从银行获得资金过于容易,造成一旦企业状况不佳,不良资产立即膨胀的状况。

不良资产的大量存在,又反过来影响了投资者的信心。

(2)市场体制发育不成熟。

一是政府在资源配置上干预过度,特别是干预金融系统的贷款投向和项目;另一个是金融体制特别是监管体制不完善。

10分钟让你全面了解当前世界金融危机10分鐘讓你全面了解當前世界金融危機﹗絕對精闢:天涯對金融危機最普遍的官方解釋是次貸問題,然而次貸總共不過幾千億,而美國政府救市資金早已到了萬億以上,為什麼危機還是看不到頭?有文章指出危機的根源是金融機構采用“杠桿”交易;另一些專家指出金融危機的背後是62萬億的信用違約掉期(Credit Default Swap, CDS)。

那麼,次貸,杠桿和CDS之間究竟是什麼關系?它們之間通過什麼樣的相互作用產生了今天的金融危機?在眾多的金融危機分析文章中,始終沒有看到對這些問題的簡單明了的解釋。

本文試圖通過自己的理解為這些問題提供一個答案,為通俗易懂起見,我們使用了幾個假想的例子。

有不恰當之處歡迎批評討論。

一。

杠桿。

目前,許多投資銀行為了賺取暴利,采用20-30倍杠桿操作,假設一個銀行A 自身資產為30億,30倍杠桿就是900億。

也就是說,這個銀行A以30億資產為抵押去借900億的資金用于投資,假如投資盈利5%,那麼A就獲得45億的盈利,相對于A自身資產而言,這是150%的暴利。

反過來,假如投資虧損5%,那麼銀行A賠光了自己的全部資產還欠15億。

二。

CDS合同。

由于杠桿操作高風險,所以按照正常的規定,銀行不運行進行這樣的冒險操作。

所以就有人想出一個辦法,把杠桿投資拿去做“保險”。

這種保險就叫CDS。

比如,銀行A 為了逃避杠桿風險就找到了機構B。

機構B可能是另一家銀行,也可能是保險公司,諸如此類。

A對B說,你幫我的貸款做違約保險怎麼樣,我每年付你保險費5千萬,連續10年,總共5億,假如我的投資沒有違約,那麼這筆保險費你就白拿了,假如違約,你要為我賠償。

A想,如果不違約,我可以賺45億,這里面拿出5億用來做保險,我還能淨賺40 億。

如果有違約,反正有保險來賠。

所以對A而言這是一筆只賺不賠的生意。

B是一個精明的人,沒有立即答應A的邀請,而是回去做了一個統計分析,發現違約的情況不到1%。