第八章在产品和产成品成本的核算

- 格式:pptx

- 大小:716.57 KB

- 文档页数:64

1

第八章 产品成本核算

本章考情分析

本章属于比较重要的内容。本章既可以客观题的形式考查基本知识,还经常以计算分析题的形式考查,尤其是生产费用各要素的归集、分配和生产费用在完工产品、在产品之间的归集分配的相关知识。本章近3年考试的题型为单项选择题、多项选择题、判断题和计算分析题。从近3年试题看,本章容易和第9章结合考查计算分析题。

最近3年题型题量分析

年份

题型 2009年 2010年 2011年

单项选择题 1题1分 1题1分 4题4分

多项选择题 1题2分

判断题 1题1分

计算分析题 1题5分

合计 1题1分 2题3分 6题10分

针对2012年的考试,考生应关注的主要内容有:

1.间接费用的分配;

2.辅助生产成本分配方法的特点及应用;

3.生产费用在完工产品、在产品之间的分配方法的特点、适用范围及应用。

2012年教材本章没有变化。

第一节 成本核算概述

一、成本核算的要求

(一)做好各项基础工作

(二)正确划分各种费用支出的界限

1.正确划分收益性支出与资本性支出的界限;

2.正确划分成本费用、期间费用和营业外支出的界限;

3.正确划分本期费用和以后期间费用的界限;

4.正确划分各种产品成本费用的界限;

5.正确划分本期完工产品和期末在产品成本的界限。

(三)根据生产特点和管理要求选择适当的成本计算方法

【例题1·单选题】下列各项中,应计入产品成本的是( )。(2011年)

A.固定资产报废净损失

B.支付的矿产资源补偿费

C.预计产品质量保证损失

D.基本生产车间设备计提的折旧费

【答案】D

【解析】选项A计入营业外支出;选项B计入管理费用;选项C计入销售费用;选项D

2 计入生产成本。

二、成本核算的一般程序(了解)

三、成本与费用的关系(了解)

产品成本是对象化的费用

费用涵盖范围宽,着重按会计期间进行归集,产品成本着重于按产品进行归集。产品成本是费用总额的一部分,只包括完工产品的费用,不包括期间费用和期末未完工产品的费用。

2015年全国会计专业技术初级资格考试内部资料

初级会计实务

第八章 产品成本核算

知识点:职工薪酬的归集和分配

● 详细描述:

(一)职工薪酬的归集和分配

1.相应的计算公式为:

生产工资费用分配率=各种产品生产工资总额/各种产品生产工时之和

某种产品应分配的生产工资=该种产品生产工时×生产工资费用分配率

2.如果取得各种产品的实际生产工时数据比较困难,而各种产品的单件

工时定额比较准确,也可按产品的定额工时比例分配职工薪酬,相应的计算

公式如下:某种产品耗用的定额工时=该种产品投产量×单位产品工时定额

生产工资费用分配率=各种产品生产工资总额/各种产品定额工时之和

某种产品应分配的生产工资=该种产品定额工时×生产工资费用分配率

制造费用分配率=制造费用总额÷各产品分配标准之和

某种产品应分配的制造费用=该种产品分配标准×制造费用分配率

(二)职工薪酬的账务处理

借:生产成本——基本生产成本

——辅助生产成本

制造费用

管理费用

销售费用

贷:应付职工薪酬

例题:

1.某企业生产甲产品,需经过A、B两道工序。甲产品各项消耗定额准确、稳

定,各月末在产品数量变化不大,且按定额成本计价。2012年5月部分资料

如下表所示。

在产品在所在工序的完工程度均按50%计算。材料在产品投产时一次投入

,甲产品直接材料成本定额为54元。每小时直接人工成本和制造费用定额分

别为10元和12元。当月直接材料成本累计数为162 000元,直接人工成本累

计数为128 000元,制造费用累计数为142 000元。关于各工序上在产品的工

时定额,下列计算正确的有()。

A.工序A上在产品的工时定额为1小时

B.工序A上在产品的工时定额为3.5小时

C.工序B上在产品的工时定额为1小时

D.工序B上在产品的工时定额为3.5小时

正确答案:A,D

解析:工序A上在产品的工时定额=2x50%=1(小时);工序B上在产品的工时

定额=2+3x50%=3.5(小时)。

2.某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲

第八章 产品成本核算

· 本章考情分析

· 本章考点精讲

本章考情分析

本章在考试中处于较重要地位,每年平均8分,基本上每年都会出大题。 表1:本章近5年考试题型、分值分布

单项选择

题 多项选择

题 判断题 计算分析

题 综合

题 合计

2008年 1题1分 1题2分 —— 1题5分 —— 3题8分

2009年 1题1分 —— —— 1题5分 —— 2题6分

2010年 1题1分 1题2分 —— 1题6分 —— 3题9分

2011年 4题4分 —— 1题1分 1题5分 —— 6题10分

本章考点精讲

本章内容

第一节 成本核算概述

第二节 成本核算对象和成本项目

第三节 要素费用的归集和分配

第四节 生产费用在完工产品和在产品之间的归集和分配

第一节 成本核算概述

产品成本是企业一定时期内为生产一定产品所支出的生产费用。产品成本核算是

对生产经营过程中实际发生的成本、费用进行计算,并进行相应的账务处理。成

本核算一般是对成本计划执行的结果进行事后的反映。企业通过产品成本核算,

一方面,可以审核各项生产费用和经营管理费用的支出,分析和考核产品成本计

划的执行情况,促使企业降低成本和费用;另一方面,还可以为计算利润、进行

成本和利润预测提供数据,有助于提高企业生产技术和经营管理水平。

一、成本核算的要求

成本核算要求包括做好各项基础工作、正确划分各种费用支出的界限和选择恰当

的成本计算方法,具体内容如下表:

成本核算

的要求 内容

做好各项

基础工作 企业应当建立健全各项原始记录,并做好各项材料物资的计量、收

发、领退和盘点工作。包括材料物资收发领用、劳动用工和工资发

放、机器设备交付使用以及水、电、暖等消耗的原始记录,并做好

相应的管理工作。

正确划分

各种费用

支出的界

限 ①正确划分收益性支出和资本性支出的界限

②正确划分成本费用、期间费用和营业外支出的界限

③正确划分本期费用与以后期间费用的界限

④正确划分各种产品成本费用的界限

1 第八章 产品成本核算(含答案)

【例题1·单选题】为正确核算产品成本,下列不属于应该正确划分各种费用支出的界限的有( )。

A.收益性支出与资本性支出的界限

B.本期完工产品和期末在产品成本的界限

C.本期已销产品成本和未销产品成本的界限

D.各种产品成本费用的界限

【答案】C

【例题2·多选题】下列各项中,属于成本项目的有( )。

A.直接材料 B.直接人工 C.制造费用 D.折旧费

【答案】ABC

【解析】折旧费属于要素费用。

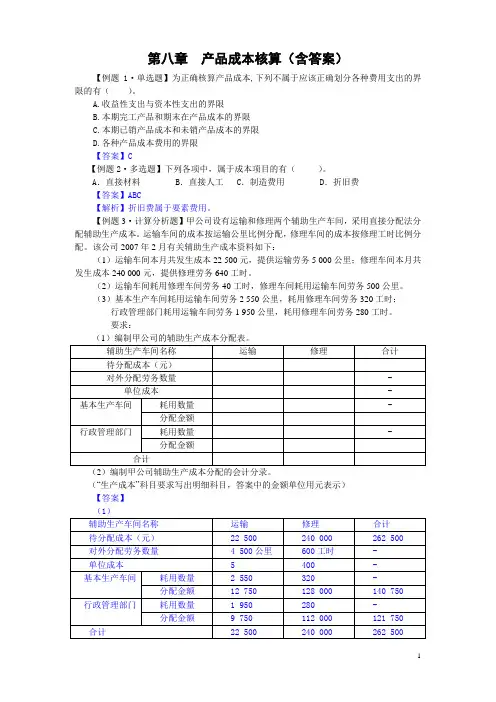

【例题3·计算分析题】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22 500元,提供运输劳务5 000公里;修理车间本月共发生成本240 000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2 550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1 950公里,耗用修理车间劳务280工时。

要求:

(1)编制甲公司的辅助生产成本分配表。

辅助生产车间名称 运输 修理 合计

待分配成本(元)

对外分配劳务数量 -

单位成本 -

基本生产车间 耗用数量 -

分配金额

行政管理部门 耗用数量 -

分配金额

合计

(2)编制甲公司辅助生产成本分配的会计分录。

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)

【答案】

(1)

辅助生产车间名称 运输 修理 合计

待分配成本(元) 22 500 240 000 262 500

对外分配劳务数量 4 500公里 600工时 -

单位成本 5 400 -