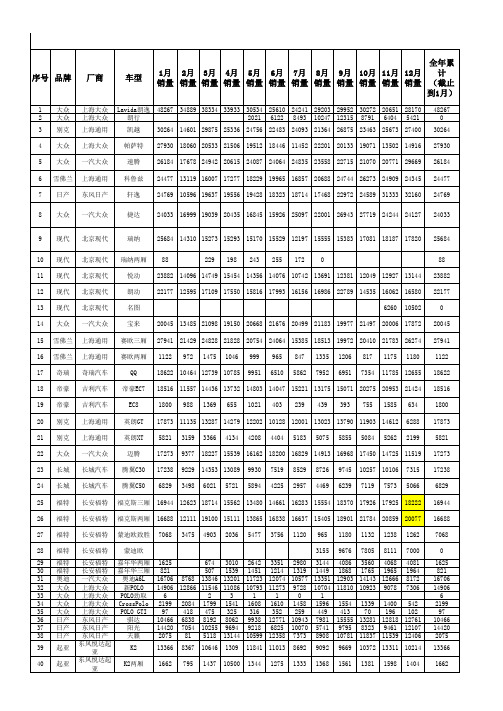

2013年03月份全国交叉型乘用车产量信息

- 格式:xlsx

- 大小:15.29 KB

- 文档页数:2

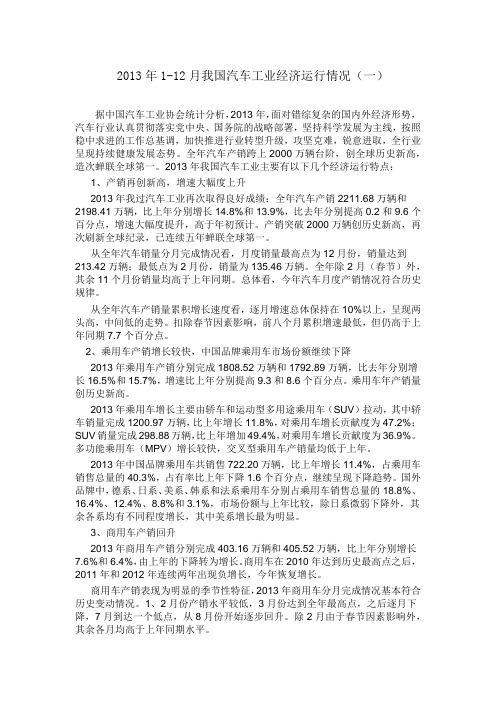

2011年3月份汽车产销量完成情况2011年3月份汽车销量完成情况(单位:万辆、%)2011年3月份汽车生产完成情况(单位:万辆、%)3月环比增长同比增长3月环比增长同比增长汽车销售总量182.85 44.32% 5.36% 汽车生产总量182.73 44.99% 5.34% 乘用车134.76 39.32% 6.52% 乘用车138.34 42.72% 6.45% 轿车91.59 44.53% 7.78% 轿车95.6 44.28% 6.52% MPV 4.5 53.29% 17.72% MPV 4.86 49.84% 22.92% SUV 14.09 33.94% 35.40% SUV 13.95 36.03% 31.78% 交叉型乘用车24.58 23.5% -9.99% 交叉型乘用车23.93 39.36% -6.79% 商用车48.09 60.43% 2.25% 商用车44.39 52.56% 2.05% 客车 3.39 73.42% 22.52% 客车 3.33 93.94% 16.41% 货车32.47 55.88% 2.22% 货车30.09 50.29% 4.31% 半挂牵引车 3.4 67.27% -7.95%% 半挂牵引车 3.1 60.09% -12.89% 客车非完整车辆0.69 66.24% -5.02% 客车非完整车辆0.7 91.12% -10.42%货车非完整车辆8.14 71.66% 0.74% 货车非完整车辆7.17 41.86% -3.74%2011年4月10日下午,中国汽车工业协会发布了我国最新汽车产销数据。

据中汽协统计,2011年3月全国汽车产销182.73万辆和182.85万辆,同比增长5.34%和5.36%,增速下滑明显。

3月,是一年之中比较关键的月份,也是往年多为创新高的月份,但今年3月汽车产销没有创出新高,增速下滑,月度和季度同比增幅较大回落。

2013年1-12月我国汽车工业经济运行情况(一)据中国汽车工业协会统计分析,2013年,面对错综复杂的国内外经济形势,汽车行业认真贯彻落实党中央、国务院的战略部署,坚持科学发展为主线,按照稳中求进的工作总基调,加快推进行业转型升级,攻坚克难,锐意进取,全行业呈现持续健康发展态势。

全年汽车产销跨上2000万辆台阶,创全球历史新高,造次蝉联全球第一。

2013年我国汽车工业主要有以下几个经济运行特点:1、产销再创新高,增速大幅度上升2013年我过汽车工业再次取得良好成绩:全年汽车产销2211.68万辆和2198.41万辆,比上年分别增长14.8%和13.9%,比去年分别提高0.2和9.6个百分点,增速大幅度提升,高于年初预计。

产销突破2000万辆创历史新高,再次刷新全球纪录,已连续五年蝉联全球第一。

从全年汽车销量分月完成情况看,月度销量最高点为12月份,销量达到213.42万辆;最低点为2月份,销量为135.46万辆。

全年除2月(春节)外,其余11个月份销量均高于上年同期。

总体看,今年汽车月度产销情况符合历史规律。

从全年汽车产销量累积增长速度看,逐月增速总体保持在10%以上,呈现两头高,中间低的走势。

扣除春节因素影响,前八个月累积增速最低,但仍高于上年同期7.7个百分点。

2、乘用车产销增长较快,中国品牌乘用车市场份额继续下降2013年乘用车产销分别完成1808.52万辆和1792.89万辆,比去年分别增长16.5%和15.7%,增速比上年分别提高9.3和8.6个百分点。

乘用车年产销量创历史新高。

2013年乘用车增长主要由轿车和运动型多用途乘用车(SUV)拉动,其中轿车销量完成1200.97万辆,比上年增长11.8%,对乘用车增长贡献度为47.2%;SUV销量完成298.88万辆,比上年增加49.4%,对乘用车增长贡献度为36.9%。

多功能乘用车(MPV)增长较快,交叉型乘用车产销量均低于上年。

2013年中国品牌乘用车共销售722.20万辆,比上年增长11.4%,占乘用车销售总量的40.3%,占有率比上年下降1.6个百分点,继续呈现下降趋势。

2013年11月汽车工业经济运行情况据中国汽车工业协会统计分析,2013年11月,汽车产销呈稳定增长,月度产销创新记录;其中:乘用车表现依旧好于商用车。

1-11月,汽车产销双双超过去年全年,同比增幅较前10月继续回升。

具体分析如下:1、月度产销创新纪录11月汽车产销分别完成213.43万辆和204.39万辆,比上月分别上升11.39%和5.75%,比上年同期分别增长21.17%和14.12%。

1-11月汽车产销分别完成1998.93万辆和1986万辆,同比分别增长14.34%和13.53%。

继9月、10月产销比上年同期增速明显提高后,11月产销创有史以来月度产销最高记录,增速继续保持明显提高趋势,1-11月累计增速继1-10月继续保持年内第二高水平。

2、乘用车产销增长明显11月,乘用车产销分别比上月提高11.39%和5.75%,比上年同期分别增长21.17%和14.12%。

1-11月乘用车产销同比双双超过15%。

分车型看,与上月相比,除交叉型乘用车销售略有下降外,轿车、SUV、MPV都实现了正增长;与上年同期相比,MPV和SUV继续保持较高增长,其中MPV产销增速均超过200%,轿车增速也在9%以上,交叉型下降。

1-11月乘用车产销同比增速分别比1-9月提高了2.05和1.08个百分点,比1-10月提高了1和0.11个百分点。

与上年同期相比,轿车产销同比超过11%,SUV产销同比提高近50%,MPV产销双双超过150% ,交叉型下降。

虽然在月度和累计增速当中,轿车产品低于乘用车的增速,但如果将与轿车技术平台相似的SUV算在内的话,月度和累计销售增速分别是27.16%和17.68%,高于乘用车月度和累计销售的增速。

另外,交叉型乘用车的下降主要原因是产品转型升级,新产品进入MPV系列。

3、商用车产销全面增长11月商用车产销全面增长,比上月分别增长8.23%和6.32%,比上年同期分别增长6.54%和5.42%。

2013年上半年中国汽车市场分析与展望作者:王海蕴来源:《财经界》2013年第08期中国汽车工业协会日前发布的统计报告指出,2013年上半年,汽车产销双双超过1000万辆,同比增长均超过10%中国汽车工业协会日前发布的统计报告指出,2013年上半年,汽车产销双双超过1000万辆,同比增长均超过10%。

“从数据上看,(今年上半年)总体汽车市场是相当的不错,大致相当于去年三倍的(增长)速度。

” 国家信息中心信息资源开发部主任徐长明在“2013年上半年全国汽车信息发布会”上表示。

今年我国汽车工业开局良好。

据统计,一季度产销增速超过10%,表现突出;4、5、6月产量增速分别为15.3%、13.5%和9.3%,增速虽有小幅回落,但总体较为平稳。

同时,具体到各车型产销情况,乘用车增速要高于商用车,拉动了汽车总体产销的较快增长。

在宏观经济形势不断下调,以及限购、限行等政策影响的背景下,汽车市场取得的成绩令人振奋。

不过,在欣喜的同时,徐长明也指出,受宏观经济形势以及去除补库存、经销商销量指数、市场结构等因素的影响,下半年要持续这样的发展态势不太容易。

产销双双突破千万辆据中国汽车工业协会在信息会上发布的数据,上半年,我国汽车产销量均突破1000万辆大关,分别达到1075.17万辆和1078.22万辆,同比分别增长12.8%和12.3%,增速高于预期。

比照各车型产销情况,乘用车增速要高于商用车,拉动了汽车总体产销的较快增长。

上半年乘用车产销分别完成866.45万辆和866.51万辆,同比分别增长14%和13.8%,增速比上年同期分别提高6.1和6.7个百分点。

其中SUV产销增速均超过40%,继续呈现旺盛的需求趋势;轿车产销增速分别为11.8%和11.7%,低于乘用车总体增速,总体表现平稳;上半年MPV 和交叉型乘用车车型归类有所变化, MPV产销同比分别增长132.4%和128.2%,交叉型乘用车同比分别下降23%和22.5%,按照原口径,MPV产销同比分别增长19.8%和19.2%,交叉型同比分别增长0.4%和0.2%。

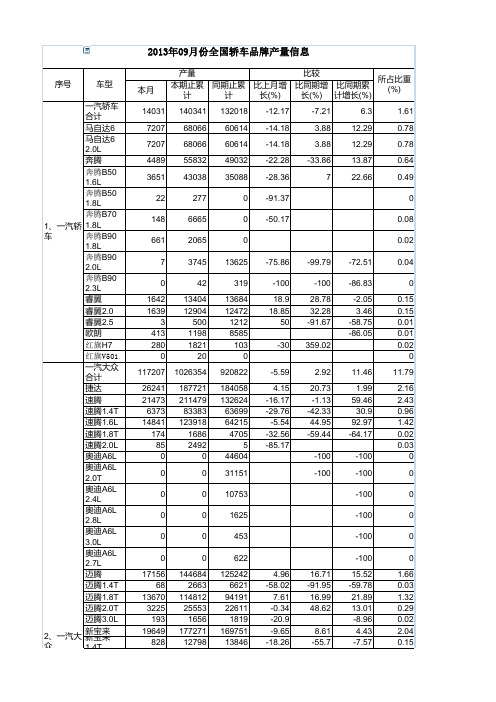

2013年1~9月汽车工业经济运行情况2013年9月,汽车产销双双超过190万辆,月度产销基本保持较快增长。

2012年前三季度,我国汽车产销超过1500万辆,同比分别增长12.8%和12.7%,同比增速明显高于去年同期。

2013年前三个季度我国汽车销售同比增长分别为13.11%、11.40%、14.24%。

一、9月汽车销量同比增长19.7%据中国汽车工业协会统计,9月全国汽车产销分别为192.66万辆和193.58万辆,产销同比分别增长16.0%和19.7%;环比分别增长14.9%和17.4%。

1~9月,汽车产销分别为1593.84万辆和1588.31万辆,同比累计增长12.8%和12.7%,产销增幅较去年同期分别增长7.82和9.33个百分点。

(一)9月乘用车销量同比增长21.1%9月,乘用车生产157.64万辆,同比增长16.5%,环比增长13.6%;销售159.35万辆,同比增长21.1%,环比增长17.8%。

其中,轿车销售106.55万辆,同比增长14.7%;MPV销售12.29万辆,同比增长195.1%; SUV销售28.36万辆,同比增长65.3%;交叉型乘用车销售12.15万辆,同比下降30.1%。

1~9月,乘用车产销分别为1292.71万辆和1284.93万辆,同比增长13.7%和14.0%。

其中,轿车销售864.61万辆,同比增长10.7%;MPV销售86.79万辆,同比增长136%;SUV 销售208.85万辆,同比增长45.3%;交叉型乘用车销售124.68万辆,同比下降24.7%。

1. 1.6升及以下排量乘用车销量同比增长17.16%9月,1.6升及以下乘用车销售102.92万辆,占乘用车销售市场的64.58%,比上月下降个0.28百分点,比上年同期下降2.19个百分点;销量同比下降17.16%,环比增长17.25%,同比增速低于乘用车市场3.94个百分点。

1~9月,1.6升及以下乘用车销售863.86万辆751.05,占乘用车销售市场的67.23%,乘用车市场占有率同比增长0.59个百分点;销量同比增长15.02%,增速同比高于乘用车市场1.02个百分点。

上半年,汽车产销双双超过1000万辆,同比增长均超过10%,总体呈稳定增长。

具体分析如下:1、汽车产销呈现平稳较快增长今年以来,面对复杂多变的国内外环境,党中央、国务院坚持稳中求进的工作总基调,以提高经济增长质量和效益为中心,加快转型升级和结构调整,国民经济运行总体平稳。

汽车工业作为国民经济的重要支柱产业,产销和经济效益呈现平稳较快增长,为国民经济发展做出了贡献。

上半年,我国汽车产销量均突破1000万辆大关,分别达到1075.17万辆和1078.22万辆,同比分别增长12.8%和12.3%,增速高于预期。

今年我国汽车工业开局良好,一季度产销增速超过10%,表现突出;4、5、6月产量增速分别为15.3%、13.5%和9.3%,增速虽有小幅回落,但总体较为平稳。

2、乘用车拉动汽车总体产销较快增长上半年,汽车各车型产销增速呈现明显差异,乘用车增速高于商用车,拉动了汽车总体产销的较快增长。

上半年,乘用车产销分别完成866.45万辆和866.51万辆,同比分别增长14%和13.8%,增速比上年同期分别提高6.1和6.7个百分点。

其中SUV产销增速均超过40%,继续呈现旺盛的需求趋势;轿车产销增速分别为11.8%和11.7%,低于乘用车总体增速,总体表现平稳;上半年MPV和交叉型乘用车车型归类有所变化,MPV产销同比分别增长132.4%和128.2%,交叉型乘用车同比分别下降23%和22.5%,按照原口径,MPV产销同比分别增长19.8%和19.2%,交叉型同比分别增长0.4%和0.2%。

上半年,小排量乘用车销售比重有所提高。

1.6升及以下乘用车占乘用车总销量的比重为68.5%,比上年同期提高1.3个百分点;1.6升及以下轿车销量占轿车总销量的比重为73.1%,比上年同期提高2.8个百分点。

3、商用车产销量高于2012年同期水平受经济结构调整等因素影响,近两年商用车产销表现低迷。

上半年商用车产销有所恢复,产销量高于2012年同期,且增速呈现逐步提高的趋势。

2013年3月中国轿车销量排行榜超级完整版排名车型所属厂商所属品牌3月销量1-3月累计1 朗逸上海大众大众38334 1214902 福克斯长安福特福特37814 961803 凯越上海通用别克29875 747404 赛欧上海通用雪佛兰26303 777675 速腾一汽大众大众24942 688046 宝来一汽大众大众21098 546287 帕萨特上海大众大众20533 665238 轩逸东风日产日产19637 550029 捷达一汽大众大众19039 6007110 桑塔纳上海大众大众18678 4883511 迈腾一汽大众大众18227 4487712 凯美瑞广汽丰田丰田17170 3798713 朗动北京现代现代17109 5188114 英朗上海通用别克16653 5464115 POLO 上海大众大众16223 4639816 科鲁兹上海通用雪佛兰16007 5360317 卡罗拉一汽丰田丰田15857 3175218 瑞纳北京现代现代15502 5558419 伊兰特悦动北京现代现代14749 5272720 帝豪EC7 吉利控股帝豪14436 4450921 腾翼C30 长城汽车长城14353 4082022 花冠一汽丰田丰田14290 3313523 奥迪A6L 一汽大众奥迪13846 3932024 夏利天津一汽夏利12977 3233025 QQ 奇瑞汽车奇瑞12739 4182526 速锐比亚迪汽车比亚迪12491 3469727 起亚K2 东风悦达起亚起亚12083 3627328 明锐上海大众斯柯达12017 3311829 比亚迪L3 比亚迪汽车比亚迪11338 2845830 锋范广汽本田本田11084 2417431 起亚K3 东风悦达起亚起亚11060 3382032 奥迪A4L 一汽大众奥迪10968 2785533 雅阁广汽本田本田10828 2367534 宝马5系华晨宝马宝马10736 3059635 奇瑞E5 奇瑞汽车奇瑞10388 2354236 阳光东风日产日产10255 3172937 比亚迪F3 比亚迪汽车比亚迪10232 2754538 高尔夫一汽大众大众9690 2770239 世嘉神龙汽车雪铁龙9227 3139140 索纳塔北京现代现代9123 2433741 马自达6 一汽轿车马自达8359 2129542 迈锐宝上海通用雪佛兰8287 2310643 别克君威上海通用别克8258 2498444 日产骐达东风日产日产8192 2549645 荣威350 上海汽车荣威8177 2420046 标致308 神龙汽车标致8024 2107047 爱丽舍神龙汽车雪铁龙7243 1620248 铃木奥拓长安铃木铃木7185 2005649 别克君越上海通用别克7134 2228450 奔奔MINI 长安汽车长安7090 2137451 宝骏630 上汽通用五菱宝骏6715 1431752 丰田锐志一汽丰田丰田6640 1572853 本田思域东风本田本田6318 1539954 奇瑞风云2 奇瑞汽车奇瑞6211 2270655 比亚迪F0 比亚迪汽车比亚迪6122 1553456 腾翼C50 长城汽车长城6021 1634857 马自达3 长安马自达马自达5909 1381558 悦翔V3 长安汽车长安5902 1845759 北斗星昌河铃木铃木5812 2397860 中华H230 华晨汽车中华5792 1674161 长安逸动长安汽车长安5732 2080562 标致408 神龙汽车标致5699 1615463 众泰Z300 众泰汽车众泰5212 1341764 起亚K5 东风悦达起亚起亚5200 1378765 日产天籁东风日产日产5118 727466 奔腾B50 一汽轿车奔腾5006 1569667 宝马3系华晨宝马宝马4936 1419368 蒙迪欧致胜长安福特福特4903 1544669 MG3 上海汽车MG名爵4860 1128870 江淮和悦江淮汽车江淮4856 1888271 本田飞度广汽本田本田4848 939872 中华骏捷华晨汽车中华4755 1266273 大众CC 一汽大众大众4677 1345174 歌诗图广汽本田本田4627 1021075 爱唯欧上海通用雪佛兰4577 1508676 英伦SC7 吉利控股英伦4461 1311177 东南V3菱悦东南汽车东南4450 1415778 英伦金刚吉利控股英伦4442 1160479 东南菱致东南汽车东南4407 1223680 全球鹰远景吉利控股全球鹰4345 1293681 启辰D50 东风日产启辰3950 1216882 长安悦翔长安汽车长安3775 1618183 昊锐上海大众斯柯达3745 1462584 晶锐上海大众斯柯达3664 1122185 海马福美来一汽海马海马3615 1197886 长安CX20 长安汽车长安3585 1049587 自由舰吉利控股全球鹰3551 1172488 奔驰C级北京奔驰奔驰3401 699989 福瑞迪东风悦达起亚起亚3332 1108790 菲翔广汽菲亚持菲亚特3249 920791 标致207 神龙汽车标致3247 1067992 熊猫吉利控股全球鹰3240 820793 雪铁龙C5 神龙汽车雪铁龙3154 905094 比亚迪G6 比亚迪汽车比亚迪3056 918695 铃木雨燕长安铃木铃木3051 815596 启辰R50 东风日产启辰3006 924597 雪铁龙C4L 神龙汽车雪铁龙3001 976098 北汽E系列北京汽车北京汽车3001 901099 现代伊兰特北京现代现代2847 6553 100 奔驰E级北京奔驰奔驰2847 6567 101 铃木羚羊长安铃木铃木2703 9571 102 丰田皇冠一汽丰田丰田2636 4369 103 风神A60 东风乘用车东风风神2440 9520 104 理念S1 广汽本田理念2396 5220 105 全球鹰GC7 吉利控股全球鹰2370 7091 106 标致508 神龙汽车标致2362 7110 107 英伦SC6 吉利控股英伦2345 6857 108 一汽威志天津一汽一汽2237 9507 109 风神S30 东风乘用车东风风神2214 5834 110 天语SX4 长安铃木铃木2148 7560 111 江淮同悦江淮汽车江淮2085 8655 112 丘比特一汽海马海马2074 6432113 赛拉图东风悦达起亚起亚2034 6838114 海马M3 一汽海马海马2017 2017 115 凯迪拉克XTS 上海通用凯迪拉克2006 2123 116 奇瑞旗云2 奇瑞汽车奇瑞1961 7020 117 江淮悦悦江淮汽车江淮1760 6052 118 力帆620 力帆汽车力帆1715 6815 119 莲花L3 莲花汽车青年莲花1702 5807 120 中华H530 华晨汽车中华1668 4668 121 风神H30 东风乘用车东风风神1658 9652 122 景程上海通用雪佛兰1593 5033 123 英伦SC3 吉利控股英伦1548 4791 124 雪铁龙C2 神龙汽车雪铁龙1444 3683 125 思铭东风本田思铭1433 3833 126 标致307 神龙汽车标致1423 5406 127 帝豪EC8 吉利控股帝豪1369 4157 128 力帆320 力帆汽车力帆1349 6166 129 三菱翼神东南汽车三菱1281 2959 130 睿翼一汽轿车马自达1250 3633 131 江南奥拓众泰汽车江南奥拓1233 4703 132 奔腾B70 一汽轿车奔腾1233 3321133 荣威550 上海汽车荣威1210 4839 134 嘉年华长安福特福特1181 3627 135 现代名驭北京现代现代1168 3791 136 奇瑞旗云1 奇瑞汽车奇瑞1166 4605 137 雅力士广汽丰田丰田1150 3353 138 MG6 上海汽车MG名爵1096 4677 139 比亚迪G3 比亚迪汽车比亚迪1079 2694 140 奔腾B90 一汽轿车奔腾1036 2418 141 力帆520 力帆汽车力帆1002 3413 142 奇瑞A1 奇瑞汽车奇瑞900 2766 143 腾翼C20R 长城汽车长城865 2197 144 本田思铂睿东风本田本田819 2017 145 铃木利亚纳昌河铃木铃木743 3251146 起亚秀尔东风悦达起亚起亚732 2149147 英伦金鹰吉利控股英伦729 3944148 斯柯达Rapid 上海大众斯柯达682 1183149 MG5 上海汽车MG名爵667 1776150 海马爱尚郑州海马海马656 2687 151 奇瑞A3 奇瑞汽车奇瑞631 1932 152 力帆720 力帆汽车力帆563 1757 153 一汽欧朗一汽轿车一汽536 1262 154 青年莲花L5 莲花汽车青年莲花957 3689155 广汽传祺GA5 广汽乘用车广汽448 1795156 日产骊威东风日产日产377 1618 157 三菱蓝瑟东南汽车三菱368 831 158 沃尔沃S80L 长安福特沃尔沃357 1186 189 众泰Z200 众泰汽车众泰346 1340 160 长安睿骋长安汽车长安330 808161 起亚锐欧RIO 东风悦达起亚起亚325 1541162 荣威950 上海汽车荣威312 1206163 雪佛兰乐驰上汽通用五菱雪佛兰292 5763164 起亚远舰东风悦达起亚起亚264 657165 昌河爱迪尔昌河铃木昌河207 612 166 瑞麒G3 奇瑞汽车瑞麒189 538 167 荣威750 上海汽车荣威189 484168 马自达2 长安马自达马自达178 491169 比亚迪E6 比亚迪汽车比亚迪129 318170 哈飞路宝哈飞汽车哈飞117 124 171 长城凌傲长城汽车长城116 244 172 现代雅绅特北京现代现代88 133 173 瑞麒M1 奇瑞汽车瑞麒84 108 174 一汽威乐天津一汽一汽81 131 175 路盛E70 华泰汽车华泰78 78 176 日产玛驰东风日产日产75 251 177 中华尊驰华晨汽车中华72 148 178 瑞麒G5 奇瑞汽车瑞麒71 232 179 瑞麒G6 奇瑞汽车瑞麒40 76 180 丰田普锐斯一汽丰田丰田40 48181 比亚迪F6 比亚迪汽车比亚迪32 448182 江淮宾悦江淮汽车江淮22 103 183 铃木派喜昌河铃木铃木18 256 184 三菱戈蓝东南汽车三菱16 46 185 骊威劲锐东风日产日产15 2812 186 东方之子奇瑞汽车奇瑞14 75 187 奇瑞旗云3 奇瑞汽车奇瑞11 56188 凯迪拉克SLS赛威上海通用凯迪拉克7 7189 奇瑞旗云5 奇瑞汽车奇瑞 5 35 190 丰田威驰一汽丰田丰田 5 102 191 力帆530 力帆汽车力帆 2 214 192 哈飞赛马哈飞汽车哈飞 2 5 193 华泰B11 华泰汽车华泰 1 32194 MG7 上海汽车MG名爵 1 8。

2013年3月汽车工业经济运行情况据中国汽车工业协会统计分析,2013年3月,汽车产销形势较好,当月产销双双超过200万辆,创历史新高。

1-3月,汽车产销同比增长均超过10%,一季度汽车产销总体表现好于预期,为稳定全年产销局势奠定了良好基础。

具体分析如下: 1、汽车产销再创历史新高3月汽车产销分别完成208.52万辆和203.51万辆,创历史最高记录。

1-3月汽车产销分别完成539.71万辆和542.45万辆,同比分别增长12.8%和13.2%,继续呈现较快增长态势,但增速比前两个月有所回落。

3月汽车产销进入传统旺季,当月产销量均超过200万辆,比上年同期增速在10%以上,总体表现较好。

且全部车型产销水平高于上月,多数车型高于上年同期。

一季度我国汽车工业呈现良好开局,符合我们的预期,为全年增长奠定了基础。

2、乘用车产销保持较快增长趋势3月,乘用车产销比上年同期增速超过了10%,整体保持了较快增长趋势。

从1-3月情况看,乘用车产销呈现了较快的增长速度,是拉动汽车总体增长的主要动力。

3月乘用车产销分别完成165.70万辆和158.55万辆,比上月分别增长50%和42.6%,比上年同期分别增长13.8%和13.3%。

1-3月乘用车产销分别完成438.32万辆和442.30万辆,同比分别增长16.2%和17.2%。

从各车型情况看,与上年同期相比,由于公告变动,交叉型乘用车同比下降和MPV增长突出;其余车型均呈现较快增长,其中SUV继续呈现40%以上的增长,市场需求强劲。

3、商用车形势有所好转3月商用车产销分别完成42.82万辆和44.96万辆,比上月分别增长76.7%和85.2%,比上年同期分别增长0.8%和2.5%。

其中半挂牵引车在3月呈现出回升迹象(1-2月同比下降35.9%,3月当月同比增长接近10%)。

商用车在经历了两个月的低谷后,整体产销形势有所好转。

1-3月商用车产销分别完成101.39万辆和100.14万辆,生产比上年同期增长0.1%,销售比上年同期下降1.7%。