2011-2014年3月焦炭及半焦炭出口数据月报(HS27040010)

- 格式:docx

- 大小:187.43 KB

- 文档页数:10

2011年我国煤进出口贸易月度监测报告据海关统计,2011年我国出口煤1466万吨,比上年(下同)减少23%;价值27.2亿美元,增长20.6%;出口平均价格为每吨185.4美元,上涨56.6%。

同期,我国进口煤1.8亿吨,增加10.8%;价值209.1亿美元,增长23.6%;进口平均价格为每吨114.6美元,上涨11.5%。

2011年我国净进口煤1.7亿吨,比上年增加15.2%,创历史新高。

12月当月我国出口煤80.5万吨,比上年同期减少44.6%,环比减少14.6%;出口平均价格为每吨195.5美元,同比上涨42.7%,环比上涨6.8%。

同期,我国进口煤2138万吨,同比增加23.3%,环比减少3.4%;进口平均价格为每吨117.5美元,同比上涨8.5%,环比2.1%。

12月份我国净进口煤2058万吨,同比增加29.5%,环比减少2.9%。

一、2011年我国煤炭进出口主要特点(一)出口量低位徘徊,进口量逐月爬升。

2011年期间,我国煤炭月度出口量有10个月同比减少,且有6个月出口量不足百万吨;至12月份出口80.5万吨,比上年同期减少44.6%,环比减少14.6%。

出口平均价格比上年走高,至12月份出口平均价格达到每吨195.5美元,比上年同期上涨42.7%,环比上涨6.8%。

进口方面,2011年2月我国进口煤670万吨,为年内低点,此后进口量逐月爬升,至11月进口量达到2215万吨,创年内高点。

12月当月我国进口煤2138万吨,比上年同期增加23.3%,环比减少3.4%;当月进口平均价格为每吨117.5美元,比上年同期上涨8.5%,环比下跌2.1%。

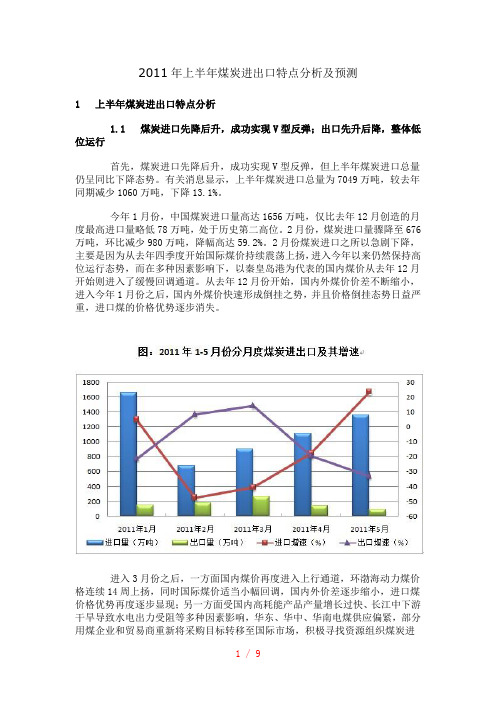

(下图)2010年1月-2011年12月我国煤进出口走势图50010001500200025002010年1月3月5月7月9月11月2011年1月3月5月7月9月11月数量(万吨)050100150200250平均价格(美元/吨)出口量出口价格(二)一般贸易方式占据进出口主导地位。

2011年上半年煤炭进出口特点分析及预测1 上半年煤炭进出口特点分析1.1 煤炭进口先降后升,成功实现V型反弹;出口先升后降,整体低位运行首先,煤炭进口先降后升,成功实现V型反弹,但上半年煤炭进口总量仍呈同比下降态势。

有关消息显示,上半年煤炭进口总量为7049万吨,较去年同期减少1060万吨,下降13.1%。

今年1月份,中国煤炭进口量高达1656万吨,仅比去年12月创造的月度最高进口量略低78万吨,处于历史第二高位。

2月份,煤炭进口量骤降至676万吨,环比减少980万吨,降幅高达59.2%。

2月份煤炭进口之所以急剧下降,主要是因为从去年四季度开始国际煤价持续震荡上扬,进入今年以来仍然保持高位运行态势,而在多种因素影响下,以秦皇岛港为代表的国内煤价从去年12月开始则进入了缓慢回调通道。

从去年12月份开始,国内外煤价价差不断缩小,进入今年1月份之后,国内外煤价快速形成倒挂之势,并且价格倒挂态势日益严重,进口煤的价格优势逐步消失。

进入3月份之后,一方面国内煤价再度进入上行通道,环渤海动力煤价格连续14周上扬,同时国际煤价适当小幅回调,国内外价差逐步缩小,进口煤价格优势再度逐步显现;另一方面受国内高耗能产品产量增长过快、长江中下游干旱导致水电出力受阻等多种因素影响,华东、华中、华南电煤供应偏紧,部分用煤企业和贸易商重新将采购目标转移至国际市场,积极寻找资源组织煤炭进口。

受以上两方面因素影响,3月份开始煤炭进口量逐步回升,5、6月份更是双双回升至1350万吨以上,已经接近去年月均进口水平。

与进口相反,煤炭出口是先升后降,但整体始终属于低位运行。

海关数据显示,上半年煤炭出口量为875万吨,同比下降13.7%。

受国际煤价高位运行影响,一季度企业出口意愿较强,1、2、3月份煤炭出口量逐月增加。

3月份煤炭出口量回升至259万吨,创下了2009年2月份以来新高。

此后,一方面由于国内煤价不断上扬,企业出口意愿渐渐降低,另一方面,国内局部地区煤炭供求偏紧,主管部门要求煤炭企业要努力保障国内煤炭供应,煤炭出口逐步下滑。

2014年上半年全国煤炭经济运行情况中国煤炭工业协会(2014年7月22日)今年以来,全国煤炭市场供大于求的问题日益突出,库存居高不下,价格大幅下滑,行业经济效益持续下降,企业亏损面进一步扩大,煤炭经济运行形势更加严峻。

一、全国煤炭经济运行基本情况(一)煤炭产销量持续下降。

上半年全国煤炭产量18.16亿吨,同比下降1.8%;其中:6月份2.98亿吨,同比下降2%。

全国煤炭销量17.27亿吨,同比下降2.1%;其中,6月份2.84亿吨,同比下降2.3%。

(二)进口处于高位。

上半年进口煤炭15987万吨,同比增长0.9%;出口316万吨,同比下降22.4%;净进口15671万吨,同比增加237万吨,增长1.5%。

在今年2~5月份单月进口连续下降后,6月份进口2505万吨,同比增长12%,环比增加104万吨。

分煤种看,前5个月褐煤进口3067万吨,同比增长19.5%,炼焦煤进口2532万吨,同比下降17.3%。

(三)煤炭发运增加。

上半年,全国铁路发运煤炭11.5亿吨,同比增加779万吨,增长0.7%,其中6月份1.85亿吨,同比增加150万吨,增长0.8%。

主要发运港发运煤炭3.39亿吨,同比增长7.3%,其中6月份5725万吨,同比增长9.1%。

(四)库存居高不下。

到今年6月末,全社会库存已经持续31个月在3亿吨以上。

6月末,煤炭企业库存9900万吨,创历史最高水平;重点发电企业存煤7906万吨,可用23天;主要港口存煤5264万吨,比年初增长39%。

7月22日北方主要下水港秦皇岛、曹妃甸、京唐、天津、黄骅五港存煤量2400万吨,比年初增长56%,其中秦皇岛存煤740万吨、曹妃甸631万吨、黄骅港230万吨;南方主要接卸港广州港存煤325万吨,防城港590万吨。

(五)价格大幅下降。

7月18日中国煤炭价格指数为142.4,同比下降17.1点,比年初下降19.4点,比历史最高点(2008年7月)下降80.4点,降幅36%。

2014年上半年炼焦煤市场分析与后市预测下半年,炼焦煤价格压力来自国内产量稳定和外煤进口冲击。

在产业链看跌氛围下,最上游的炼焦煤市场难以维稳难度最大。

尽管目前价格已处于底部阶段,但在供给依然过剩、且下游表现持续疲软的情况下,炼焦煤市场恐难有起色,与此同时,基于成本考虑,炼焦煤价格继续下探空间有限,以低位弱势盘整为主。

一、2014年上半年炼焦煤市场分析(一)炼焦煤价格屡创新低2014年上半年,受房地产行业遇冷、宏观经济下行影响,国内钢铁价格持续探底,炼焦煤价格需求平稳,而供给端刚性宽松导致价格受到钳制。

统计上看,2014年上半年国内焦煤现货平均价下跌约24%。

预计三季度进入需求淡季,炼焦煤价格将很难稳住,或将继续小幅下跌。

进入四季度,随着下游需求好转,炼焦煤价格可能小级别回升,时间窗口可能出现在10份左右。

关注钢铁去产能政策和进口煤增加对市场产生的负面影响。

(二)上半年国内炼焦煤产量稳定2014年1-4月份,全国炼焦煤累计总产量18528万吨,同比增加526万吨,增长2.8%。

国内炼焦煤产量稳中有增,供应端依旧宽松。

在货币政策适度从紧主基调未变背景下,煤炭企业流动性饥渴将倒逼企业持续稳定增加产量,以满足现金周转需求。

一旦价格回升,国内过剩产能可能集中释放,因此,下半年国内炼焦煤产量将维持有增无减态势。

(三)上半年炼焦煤进口量小幅下滑2014年1-4月份,共进口炼焦煤1944万吨,同比下滑11%。

但分月看,4月我国炼焦煤进口647万吨,但环比增长73.5%。

上半年炼焦煤进口量下滑,除受需求不足影响外,国内煤价下跌导致的进口煤价格优势缩小也是主要原因之一。

预计,随着开采成本的提高,对高品质炼焦煤的进口需求将增加,下半年我国炼焦煤进口量可能会好于上半年。

在消费量增幅非常有效甚至下滑背景下,进口煤稳定对国内煤炭价格仍将产生较大冲击。

(四)终端企业库存持续低位运行6份,国内钢厂、独立焦化厂炼焦煤库存维持在历史较低的水平运行。

2017年1-8月中国焦炭及半焦炭出口数据分析据中商产业研究院大数据库显示:2017年8月中国出口焦炭及半焦炭65万吨,同比下滑14%。

1-8月中国出口焦炭及半焦炭528万吨,与去年同期相比下滑22.4%。

数据来源:中商产业研究院整理8月中国焦炭及半焦炭出口金额1.1亿美元,同比下滑23.9%。

1-8月,我国焦炭及半焦炭出口金额达13.5亿美元,同比增长62.2%。

数据来源:中商产业研究院整理2016-2017年中国焦炭及半焦炭出口情况一览表数据来源:中商产业研究院整理中商产业研究院简介中商产业研究院是深圳中商情大数据股份有限公司下辖的研究机构,研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网+”等新兴领域。

公司致力于为国内外企业、上市公司、投融资机构、会计师事务所、律师事务所等提供各类数据服务、研究报告及高价值的咨询服务。

中商行业研究服务内容行业研究是中商开展一切咨询业务的基石,我们通过对特定行业长期跟踪监测,分析行业需求、供给、经营特性、盈利能力、产业链和商业模式等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、进出口情况和市场需求特征等,对行业重点企业进行产销运营分析,并根据各行业的发展轨迹及实践经验,对各产业未来的发展趋势做出准确分析与预测。

中商行业研究报告是企业了解各行业当前最新发展动向、把握市场机会、做出正确投资和明确企业发展方向不可多得的精品资料。

中商行业研究方法中商拥有10多年的行业研究经验,利用中商Askci数据库立了多种数据分析模型,在产业研究咨询领域利用行业生命周期理论、SCP分析模型、PEST分析模型、波特五力竞争分析模型、SWOT分析模型、波士顿矩阵、国际竞争力钻石模型等、形成了自身独特的研究方法和产业评估体系。

在市场预测分析方面,模型涵盖对新产品需求预测、快速消费品销售预测、市场份额预测等多种指标,实现针对性的进行市场预测分析。

2011年国内煤炭市场行情回顾2011年,1月份无烟煤在春耕利好因素的带动下,下游化肥厂商积极采货,市场成交旺盛,价格上涨。

而炼焦煤自月初出现上涨后持续高位持稳;环渤海动力煤从4月份开始南方地区水电供给恢复缓慢,火电压力倍增;下游消费企业采购热情较高,需求旺盛,动力煤价格指数持续上升到6月最高。

而无烟煤企此期间调价意愿不强,不少企业以产定销,下游淡季进程继续,不过需求端表现尚可,同时,汽车、房地产等市场成交普遍处于下滑之势,国家紧缩的货币政策和严控贷款的措施都限制了钢材的终端需求,下游钢市和焦炭市场均属微利,焦煤市场弱稳。

8月后,动力煤市场受淡季预期和进口煤超预期等一系列因素影响,环渤海地区供求关系继续维持较弱的“买方市场”格局,价格持下降态势。

而无烟煤和炼焦煤市场进入需求旺盛季节,价格维持上涨态势。

随后港口动力煤市场在9月份略显“卖方市场”倾向,主要港口煤炭库存的回落,环渤海地区可供煤炭资源减少,价格出现上涨趋势价格。

直至现在煤炭市场总体相对平稳。

1、2011年国内煤炭市场经济运行状况今年以来,全国煤炭市场需求旺盛,供需基本平衡,价格高位波动。

受多重因素影响,4、5月份局部地区电煤市场出现偏紧现象,7、8月份市场价格高位回落,进入9月份以来煤炭市场再次呈现市场资源偏紧、价格上升趋势,之后维持稳定状态。

1-11月份,内蒙古生产原煤9.08亿吨,同比增加19079万吨,同比增长26.6%。

其中,11月份生产原煤9406万吨,较上年同月增加1444万吨,增长18.1%;陕西省累计产量 36371.49万吨,比去年同期增加3987.78万吨,累计销量36275.40万吨,比去年同期增加4065.15万吨,库存163.59万吨,比去年同期减少32.08万吨;河南省煤矿共生产原煤1525.93万吨,同比增加204.08万吨,上升13.37%。

2、2011年国内煤炭市场影响因素宏观政策方面重点合同煤价:国家发改委定调2012年度重点合同煤价格:最高可涨5%,煤炭企业普遍反映难以接受。

焦炭的市场分析1、焦炭生产情况(1)全球焦炭产量随着全球钢铁行业的快速发展,全球焦炭产量稳步增加,2000年焦炭产量3.36亿吨,2010年全球焦炭产量达到了6.3亿吨,2008年受金融危机影响焦炭产量较上一年略有下降外,其他年份增长率接近10%。

(2)我国焦炭产量、技术装备和规模化水平不断提高随着我国经济的高速发展,用钢需求的增长也带动了我国焦炭行业的快速发展。

数据显示,2000-2010年间,我国焦炭产量从9595.07万吨增至3.87亿吨,占世界焦炭总产量比重也由28.2%跃升至61.6%。

其中,2009年我国焦炭产量3.4亿吨,同比增长8%,2010年我国焦炭产量3.87亿吨,同比增长12.3%。

(3)独立焦化企业总体产量比重稳定,企业规模不断增大2009年全国焦炭产量3.55亿吨、同比增长8.54%,其中独立焦化企业焦炭产量21959万吨,同比增长7.65%,产量比重为63.9%;2010年我国焦炭产量3.87亿吨,同比增长12.3%,其中独立焦化企业焦炭产量近24154.9万吨,同比增长11.10%,产量比重为62.32%。

钢铁联合企业焦化厂焦炭产量比重近几年独立焦化企业出现兼并和整合,总体产量比重有所下降。

见表1。

(4)钢铁联合企业焦化厂产量增长较快,产量比重稳定2010年钢铁联合企业焦化厂焦炭产量约13003.2万吨,同比增长5.42%,低于独立焦化企业5.68个百分点。

图4为独立焦化企业级钢铁联合企业焦炭产量情况。

可以看到,大型钢铁企业近年来焦炭生产整体发展较快,个别企业由于兼并重组,淘汰落后及现代化设备的不断投产,钢铁联合企业焦炭产量占比在不断增加。

(4)华北及周边地区为焦炭主产地2010年,我国焦炭总产量为3.87亿吨,其中华北地区为36%,华东地区为20%,西北地区为14%,华中和西南地区都占11%,东北地区为8%。

由于我国炼焦企业主要集中于华北、华东和东北地区,所以这3个地区焦炭产量之和占全国的比重在60%以上,见图5。