行政单位支出明细表

- 格式:xls

- 大小:24.00 KB

- 文档页数:3

事业单位、民间非营利组织收入、支出明细表一、引言收入和支出是任何组织财务状况的核心组成部分。

对于事业单位和民间非营利组织而言,了解其收入和支出的明细表,能帮助决策者明确资金流动情况,合理规划和使用资金,从而保证组织的财务稳定和持续发展。

二、收入明细1、政府补贴:这是事业单位和民间非营利组织的一项重要收入来源。

补贴的具体金额和发放频率可能因政策、组织类型和运营需求而异。

2、会费收入:对于民间非营利组织,会费收入是一种常见的收入来源。

会员会费可以提供稳定的资金流,以支持组织的日常运营和活动。

3、捐赠收入:捐赠收入对于事业单位和民间非营利组织都非常重要。

捐赠者可以是个人、企业或其他组织,捐赠的金额和频率也可以有很大的差异。

4、服务收费:对于一些事业单位和民间非营利组织,通过提供服务可以获得一定的收入。

这些服务可能包括教育、医疗、咨询等。

三、支出明细1、人员薪酬:员工是组织最重要的资产之一,因此人员薪酬通常是最大的支出项目。

这包括工资、福利和其他相关的人力资源成本。

2、运营费用:这包括诸如租金、水电费、设备维护等日常运营所需的费用。

3、采购支出:事业单位和民间非营利组织可能需要购买各种物品和服务,以满足其运营需求。

这可能包括医疗用品、教育材料、办公设备等。

4、社区投资:一些民间非营利组织将一部分资金用于社区投资,以改善社区的生活质量。

这可能包括社区建设、环境保护等项目。

5、紧急支出:在某些情况下,事业单位和民间非营利组织可能需要应对突发事件,如自然灾害、公共卫生事件等,这可能需要额外的紧急支出。

四、结论事业单位和民间非营利组织的收入和支出明细表是其财务管理的关键工具。

通过了解和分析这些数据,我们可以更好地理解组织的财务状况,预测未来的资金需求,并制定合适的财务策略。

这也有助于提高组织的透明度,增强公众的信任感。

非营利组织人力资源构成、特点与管理对我国非营利事业单位人事改革的启示随着社会的不断发展,非营利组织在社会发展中的作用越来越重要。

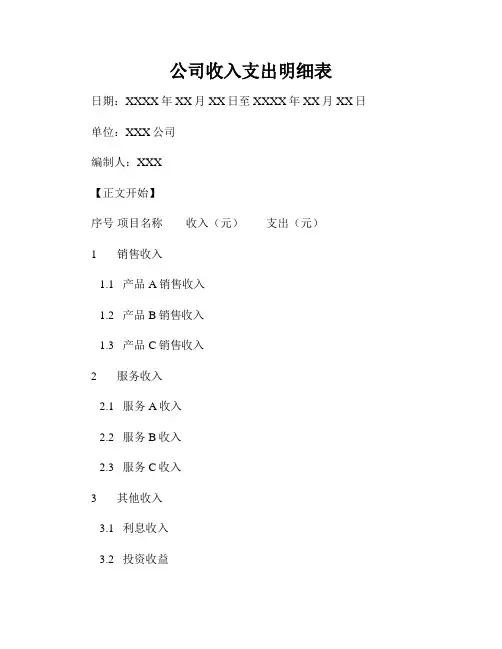

公司收入支出明细表

日期:XXXX年XX月XX日至XXXX年XX月XX日单位:XXX公司

编制人:XXX

【正文开始】

序号项目名称收入(元)支出(元)

1 销售收入

1.1 产品A销售收入

1.2 产品B销售收入

1.3 产品C销售收入

2 服务收入

2.1 服务A收入

2.2 服务B收入

2.3 服务C收入

3 其他收入

3.1 利息收入

3.2 投资收益

3.3 其他

4 总收入

5 直接成本

5.1 原材料成本 5.2 人工成本

5.3 业务外包费用

5.4 其他

6 营业费用

6.1 销售费用

6.2 市场推广费用 6.3 物流运输费用 6.4 仓储费用

6.5 办公场地租金 6.6 水电费

6.7 其他

7 管理费用

7.1 行政办公费用

7.2 人力资源费用

7.3 培训费用

7.4 差旅费

7.5 通讯费

7.6 技术研发费用

7.7 信用卡手续费

7.8 其他

8 财务费用

8.1 利息支出

8.2 手续费

8.3 汇兑损失

8.4 其他

9 总支出

10 净收入

【正文结束】

备注:本明细表仅为参考,具体项目名称和金额请根据实际情况进行填写,以便准确反映公司的收入和支出情况。

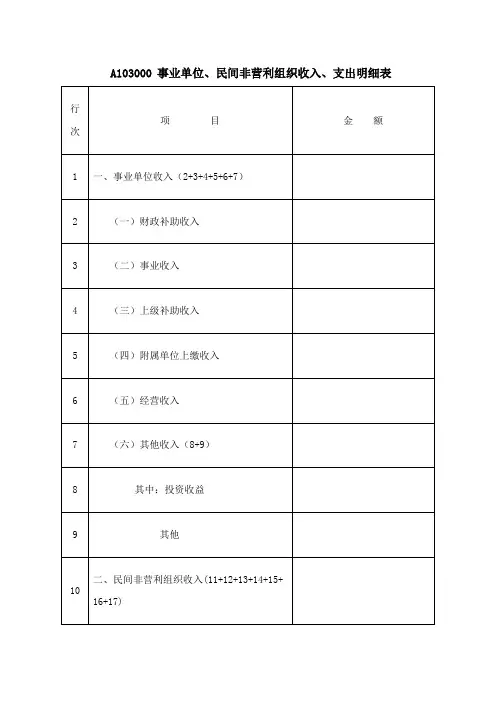

A103000 事业单位、民间非营利组织收入、支出明细表【表单说明】本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”“民间非营利组织收入”“事业单位支出”“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1行至第9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2行至第6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10行至第17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入,应当包括接受捐赠收入、会费收入、提供劳务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

行政单位财务支出明细篇一:2014行政单位会计收入类会计科目第三十八条行政单位适用的会计科目如下:序号科目编号会计科目名称四、收入类314001 财政拨款收入324011 其他收入四、收入类4001 财政拨款收入一、本科目核算行政单位从同级财政部门取得的财政预算资金。

二、本科目应当设置“基本支出拨款”和“项目支出拨款”两个明细科目,分别核算行政单位取得用于基本支出和项目支出的财政拨款资金;同时,按照《政府收支分类科目》中“支出功能分类科目”的项级科目进行明细核算;在“基本支出拨款”明细科目下按照“人员经费”和“日常公用经费”进行明细核算,在“项目支出拨款”明细科目下按照具体项目进行明细核算。

有公共财政预算拨款、政府性基金预算拨款等两种或两种以上财政拨款的行政单位,还应当按照财政拨款的种类分别进行明细核算。

三、财政拨款收入的主要账务处理如下:(一)财政直接支付方式下,行政单位根据收到的“财政直接支付入账通知书”及相关原始凭证,借记“经费支出”科目,贷记本科目。

年末,行政单位根据本年度财政直接支付预算指标数与财政直接支付实际支出数的差额,借记“财政应返还额度——财政直接支付”科目,贷记本科目。

(二)财政授权支付方式下,行政单位根据收到的“财政授权支付额度到账通知书”,借记“零余额账户用款额度”等科目,贷记本科目。

年末,如行政单位本年度财政授权支付预算指标数大于财政授权支付额度下达数,根据两者间的差额,借记“财政应返还额度——财政授权支付”科目,贷记本科目。

(三)其他方式下,实际收到财政拨款收入时,借记“银行存款”等科目,贷记本科目。

(四)本年度财政直接支付的资金收回时,借记本科目,贷记“经费支出”等科目。

(五)年末,将本科目本年发生额转入财政拨款结转时,借记本科目,贷记“财政拨款结转”科目。

四、年终结账后,本科目应无余额。

4011 其他收入一、本科目核算行政单位取得的除财政拨款收入以外的其他各项收入,如从非同级财政部门、上级主管部门等取得的用于完成项目或专项任务的资金、库存现金溢余等。

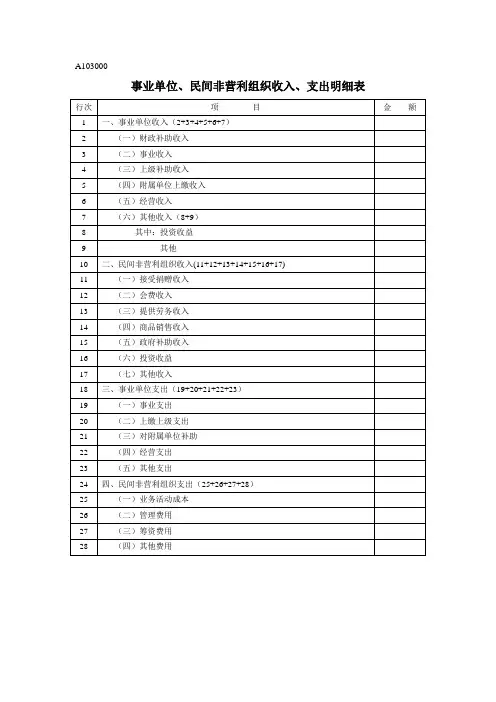

A103000事业单位、民间非营利组织收入、支出明细表表单说明本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

行政事业单位的财务报表会计报表是反映行政单位一定时期财务状况和预算执行结果的书面文件。

编制会计报表是行政单位会计工作的一项重要内容,是日常会计核算的总结,也是提供会计信息的主要手段。

一、行政单位会计报表的类别行政单位会计报表是根据日常核算资料,通过整理、汇总而编制的用以反映会计主体一定时期的财务状况和预算执行结果的书面文件,它可以综合、系统、全面地反映行政单位预算收支活动的情况。

根据不同的分类标准可将财务报表进行以下不同的分类。

按反映的经济活动内容不同分类行政单位会计报表按反映的经济活动内容不同,可分为资产负债表、收入支出总表、支出明细表、往来款项明细表、基本数字表。

有专项收支业务的,还应按专项资金的种类编报专项资金支出明细表。

按鳊报的时间不同分类会计报表按编报的时间不同,可分为月报、季报和年报。

行政单位应当按财政部门或上级主管部门的规定报送月度、季度和年度会计报表。

按编报的层次分类行政单位会计报表按编报的层次可分为以下两类。

1.本级报丧本级报表是反映各单位预算执行情况和资金活动情况的报表。

2.汇总报表汇总报表是各主管部门对本单位和所属单位的报表进行汇总后编制的报表。

基层会计单位,只编本级会计报表;二级单位和主管会计单位,要先编本级报表,然后编报汇总的报表。

二、行政单位资产负债表行政单位资产负债表的编制依据资产负债表的编制依据是资产类、负债类、净资产类等账户的期末余额。

报表中有些项目的名称与账户的名称相同。

有些项目名称与账户名称不同,但内容却相同。

行政单位资产负债表各项目的数据来源1.“库存现金”项目反映行政单位的库存现金,应根据“库存现金”科目的期末余额填列。

2.“银行存款”项目反映行政单位存人银行及其他金融机构各种款项的实有数,应根据“银行存款”科目的期末余额填列。

3.“有价证券”项目反映行政单位未兑付有价证券的本金数,应根据“有价证券”科目的期末余额填列。

4.“暂付款”项目反映行政单位尚待结算的暂付款项,应根据“暂付款’’科目的期末余额填列。

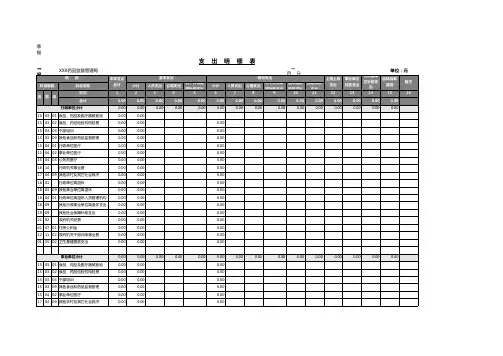

事业支出明细科目表科目代码科目名称备注反映单位开支的在职职工和编制外长期聘用人员的各类劳动报工资福利支出01 酬,以及为上述人员缴纳的各项社会保险费等。

0101 基本工资010101 职务工资010102 级别工资010103 岗位工资010104 技术工资0102 津贴补贴010201 地区性津贴010202 价格补贴010203 其他补贴女同志卫生补贴等。

0103 奖金反映按规定开支的各类奖金。

反映单位为职工缴纳的基本养老、基本医疗、失业、工伤、生0104 社会保障缴费育等社会保险费,残疾人就业保障金。

0106 伙食补助费反映单位发给职工的伙食补助费,如误餐补助等。

反映上述项目未包括的人员支出,如各种加班工资、病假两个0199 其他工资福利支出月以上期间的人员工资、编制外长期聘用人员工资。

反映单位购买商品和服务的支出(不包括用于购置固定资产的商品和服务支出02 支出)。

反映单位购买日常办公用品、书报杂志的支出,以及日常印刷0201 办公费费支出。

0202 印刷费反映大宗帐簿、表册、票证、规章制度、资料等的印刷支出。

0203 咨询费反映单位咨询方面的支出。

0204 手续费反映单位支付的各类手续费支出。

0205 水费反映单位支付的水费、污水处理费等支出。

0206 电费反映单位的电费支出。

反映单位开支的信函、包裹、货物等物品的邮寄费及电话费(含0207 邮电费住宅电话补贴费)、电报费、传真费、网络通讯费等。

0208 取暖费反映单位开支的办公用房、职工及离退休人员宿舍等的物业管0209 物业管理费理费,包括综合治理、绿化、卫生等方面的支出。

反映单位车船等各类交通工具的租用费、燃料费、维修费、过0210 交通费桥过路费、保险费、安全奖励费等。

021001 燃油费021002 车辆维修费0211 差旅费反映单位工作人员出差、出国费用。

含固定资产、网络反映单位开支的修理和维护费用。

如传真机、0213 维修(护)费电话交换机、计算机、打印机、复印机、教学、科研仪器和实验设备的维修费。

行政单位财务报告一、概述行政单位财务报告是反映事业单位一定时期财务状况和预算执行结果的总结性书面文件。

行政单位应定期向产管部门和财政部门及其他有关的报表使用者报告预算执行情况。

二、财务报告的体系1、财务报表概念:财务报表是指以货币为计量单位,用一定的财务指标体系总括反映一定时期行政单位预算执行情况及财务收支及其分配情况的报告文件。

财务报表的种类:行政单位财务报表按反映的经济活动内容不同可分为资产负债表、收入支出表、支出明细表以及附表。

2、财务情况说明书财务情况说明书也是财务报告的重要组成部分,反映本期入、支出、结余、专项经费使用及资产变动情况,总结财务管理经验,对存在问题提出改进意见等。

是行政单位分析、评价行政单位的财务状况的补充资料。

三、财务报告的作用1、有利于提高行政单位内部管理水平2、有利于主管部门和财政部门实施宏观管理四、财务报告编制的要求1、统一格式2、数字真实3、内容完整4、报送及时五、财务报告编制的准备工作1、掌握政策法规2、清理往来款项3、核对账目4、财产清查六、行政单位财务报告的编制方法一)行政单位资产负债表1、概念:行政单位资产负债表是反映行政单位某一特定日期财务状况的报表。

它提供的资料包括行政单位在某一特定日期的资产、负债和净资产以及收入、支出等,直接反映行政单位的预算执行情况。

2、资产负债表的结构和内容结构为账户式。

左边是资产部类,包括资产和支出,右边是负债部类,包括负债和净资产和收入。

资产负债表的平衡关系:结账前:资产+支出=负债+净资产+收结账后:资产=负债+净资产3、行政单位资产负债表的编制方法(1)年初数:即上年年末数,按上年决算后结转本年的各账户“期初余额数”填列。

(2)期末数:根据报告期末各账户年末余额填列。

(3)编制完后,报表中资产部类与负债部类要保持平衡。

(4)主管单位在汇总本表时,应把本单位的“拨出经费”与所属单位的“拨入经费”等对应账户的数字冲销。

其余数字则根据本单位与所属单位的报表数字直接相加汇总举例:P131页操练:P136页练习题二)收入支出表收入支出表是综合反映行政单位年度收支总规模的报表。

部门预算项目支出明细表一、引言预算是现代企业管理的重要组成部分,通过预算可以对部门的经济活动进行控制和管理。

预算项目支出明细表是部门预算编制的重要内容之一,它对部门在特定期间内的项目支出进行了详细的分析和列举。

本文档将详细介绍部门预算项目支出明细表的内容要求和编写方法。

二、内容要求1.预算期间:明确预算的时间范围,通常以月、季度或年为单位。

2.预算目标:明确预算的目标,可以是项具体项目的预算,也可以是整个部门的预算。

3.预算项目:列举具体的预算项目,例如人力资源、设备购置、培训费用等。

4.预算金额:对每个预算项目给出明确的金额,以便计算和核对。

5.支出明细:详细列出每个预算项目的支出明细,包括具体的支出内容、预算金额、实际支出金额和差异等。

三、编写方法1.确定预算期间:根据具体情况,确定预算的时间范围,通常以月、季度或年为单位。

例如,如果是年度预算,可以将预算期间设定为一年。

2.确定预算目标:根据部门的实际需求和目标,确定预算的目标。

例如,如果是人力资源部门的预算,预算目标可以是每个季度招聘新员工的数量和费用。

3.列举预算项目:根据部门的具体需求,列举所有需要进行预算的项目。

例如,如果是设备购置预算,预算项目可以包括设备种类、数量和预计的购置费用。

4.给出预算金额:为每个预算项目给出明确的金额,可以根据项目的实际需求和过去的经验进行估计。

例如,如果是培训预算,可以根据培训课程的费用和预计参与人数估算费用。

5.列出支出明细:对每个预算项目,列出具体的支出明细,包括支出内容、预算金额、实际支出金额和差异等。

可以根据实际情况,按照不同的分类进行统计和分析。

例如,如果是人力资源管理费用预算,支出明细可以包括招聘费用、培训费用、员工福利费用等。

四、总结部门预算项目支出明细表是部门预算编制中的重要内容,通过明确预算期间、预算目标、预算项目和支出明细,可以对部门的经济活动进行有效的控制和管理。

编写预算项目支出明细表时,需要明确预算周期,确定预算目标,列举预算项目,给出预算金额,并详细列出支出明细。