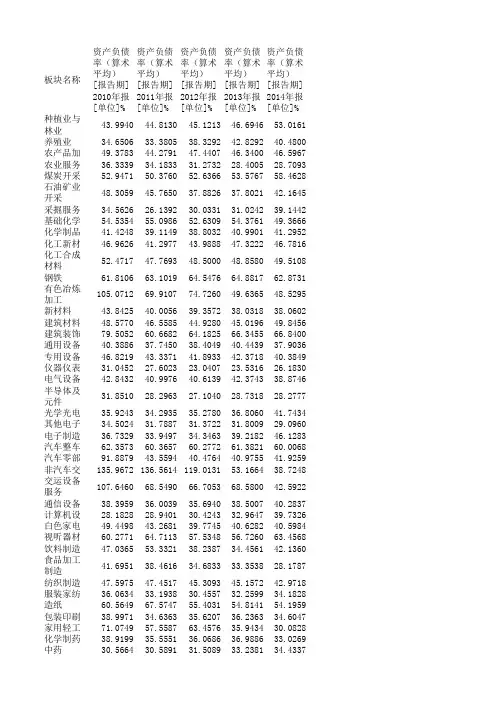

2010-2014各行业资产负债率统计

- 格式:pdf

- 大小:160.47 KB

- 文档页数:2

格力、美的、海尔2014年资产负债表阅读分析一、三家公司2014年资产负债表水平分析(计算出数据,根据数据查找问题)①格力、美的、海尔三家公司2014年总资产分别为1562.31亿元、1202.92亿元和750.06亿元,格力较上年增加了225.12亿元,增长了16.84%,美的较上年增加了233.46亿元,增长了24.08%,海尔较上年增加了139.13亿元,增长了22.77亿元,总资产增长率最高的是:美的>海尔>格力。

结合权益项目分析,格力、美的、海尔的负债分别增加127.53亿元、166.96亿元、48.24亿元,权益分别增加97.57亿元、66.50亿元、90.89亿元,其中海尔在权益控制中最好,权益资本中未分配利润较上年增加36.69亿元,实收资本和资本公积分别增加28.25亿元、29.27亿元。

基本数据反映企业资产增加是企业盈利能力获得,但还需加强对负债风险的控制,加强财务筹资成本管理。

②格力、美的、海尔三家公司2014年总资产增加,主要是流动资产分别增加163.93亿万,增长15.80%、211亿元,增长32.30%、101.87亿元,增长20.74%。

其中,格力和美的在货币资金、应收款项、存货比重变动幅度较大,格力货币资金增长了160.04亿元,增长率为41.52%,应收款项增长49.96亿元,增长率为52.96%,而美的货币资金下降93.71亿元,下降率为60.17%,应收款项增长43.80亿元,增长率为38.91%,货币资金、应收账款和应收票据占流动资产的比例和对流动资产的影响都是较大的,应当引起重视。

应该进一步查明原因,看是否与收入同步增长,并加强货款回收控制。

格力和美的存货数量均有下降,特别格力的存货下降45.23亿元,下降率为34.47%,应结合其他资料分析存货下降原因,应给予关注。

相对于海尔,从企业资产结构方面看本年和上年相比变化并不大,应该是比较稳定的。

伊利股份2010—2014年偿债能力分析一、伊利股份与光明乳业同期对比财务分析(一)偿债能力同期对比分析1.短期偿债能力分析短期偿债能力是指企业流动资产对流动负债及时足额偿还的保证程度,是衡量企业当期财务能力,特别是流动资产变现能力的重要标志[2]。

短期偿债能力主要是通过计算流动比率、速动比率和现金比率等指标来考察企业偿还短期债务的能力和水平。

(1)流动比率。

它表示每一元的流动负债,有多少流动资产作为偿还的保证,反映企业用可在短期内变成现金的流动资产偿还到期的流动负债的能力。

一般来说,流动比率为2:1是比较合适的,经计算:伊利股份2010-2014年流动比率为:0.74、0.68、0.54、1.06、1.12,2010-2013年逐年下降,主要是受2012年汞超标事件的影响。

但2013-2014年,该指标有明显提升,说明伊利股份的偿付能力明显增强。

经计算:光明乳业2010-2014年流动比率为:1.21、0.98、1.25、1.08、0.99,近五年来流动比率均稳定在1左右,而伊利股份的变动较大,且2010-2014年光明乳业的流动比率均高于伊利股份,相比此数据来看,光明乳业的短期偿付能力较强,企业所面临的短期流动性风险较小,债券越有保障,借出的资金越安全,因此光明乳业具有一定的优势。

但根据光明乳业财报来看,我们发现其举债较为单一,且多为外资银行,这可能会导致一些偿债风险的发生[1]。

(2)速动比率。

它是用来衡量流动资产中速动资产变现偿付流动负债的能力。

一般认为,速动比率为1是安全标准,经计算:伊利股份2010-2014年速动比率为:0.49、0.42、0.28、0.82、0.85,光明乳业2010-2014年速动比率为:0.90、0.69、1.00、0.83、0.68,伊利股份与光明乳业速动比率波动较大,说明企业的资产流动性比较大,光明乳业在2012年时大幅度提高,说明企业的变现能力不断加强,使企业的支付能力得到保障。

携程财务状况分析学生姓名:公艳慧指导教师:张瑜摘要:作为中国领先的在线旅行服务公司,携程旅行网成功整合了高科技产业与传统旅行业,凭借稳定的业务发展和优异的盈利能力,携程旅行网于2003年12月在美国纳斯达克成功上市。

从财务角度,利用2010年至2014年相关数据对现金流量表、资产负债表以及利润表进行分析,得出结论,发现问题。

关键词:携程网营运能力利润额主营业务负债能力一、现状分析地位:携程在1999年成立初期,是中国领先的酒店订购服务中心,随后携程旅行网成功整合了高科技产业与传统旅行业,向超过9000万会员提供集酒店预订、机票预订、度假预订、商旅管理、特惠商户及旅游资讯在内的全方位旅行服务,被誉为互联网和传统旅游无缝结合的典范,一跃成为国内最大的旅游电子商务网站。

市场环境:携程网的发展有着优越的内外部环境。

首先,旅游是唯一能避开物流与资金流两大瓶颈发展的电子商务。

在借鉴了大量美国的成功网站经营模式的基础上,提出了携程网旅游盈利模式的定位,并将零售模式与媒体模式形结合,将网站作为一种交易平台,方便了交易双方。

其次,在携程迅速发展的背后,有着强大且先进的技术设备做支撑,优质的服务与多样化的旅游产品作为强大的后盾,先进的经营理念是灵魂。

最后,一个行业或企业的发展少不了政策的支持,旅游市场大环境的全面发展为携程网的发展提供了必不可少的环境因素。

前景:携程旅游网占据中国在线旅游50%以上市场份额,是绝对的市场领导者。

主要竞争对手有已被全球第一大在线旅行控股的e龙,以及分别背靠大型国有控股旅游集团,拥有雄厚的资金保障和丰富旅游资源的遨游网和芒果网,但三大竞争对手尚不具备足够的竞争力,由此,携程的发展前景仍然广阔,市场竞争力强大。

二、理论支撑财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动的偿债能力、盈利能力和营运能力状况等进行分析与评价,为企业的投资者、债权者、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来,做出正确决策提供准确的信息或依据一种分析方法。

青岛大学财务报表分析课程作业题目:青岛海尔2010-2014年度财务报表分析Qingdao Haier 2010-2014 annual financial statements analysis课程财务报表分析授课教师张波班级12级会计四班作者张磊、牛丽丽、高贵莹、侯利群、岳园、李越、李子奇青岛海尔2010-2014年度财务报表分析摘要财务报表分析是一项重要而细致的工作,目的是通过分析,找出企业在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。

本文将分别对青岛海尔的偿债能力、盈利能力、营运能力、现金流状况及发展能力进行分析,进而得出所需要的经营决策信息。

目录二、公司资料 (7)青岛海尔股份有限公司(股票代码600690 以下简称青岛海尔)1984年创立于中国青岛,是世界白色家电第一品牌。

在接近30年的时间里创造了从无到有,从小到大,从国内到海外的卓效成绩。

1993年上市时主营冰箱业务,2001年新增空调业务,2010年又新增洗衣机业务,热水器业务,渠道综合服务业务。

目前,海尔继续保持全球白电行业引领地位。

其中14年,冰箱,洗衣机,热水器等产品份额继续保持行业第一,空调产品市场份额位居第三。

在互联网时代,海尔打造开放式的自主创新体系支持品牌和市场拓展,目前拥有33个研究所,冰箱空调实验室是中国仅有的国家级实验室,海尔所有的产品设计,开发,检测都已经达到了世界一流水平。

在海外设立的信息站和设计分部使海尔可以跟踪世界先进技术。

在全球白色家电领域,海尔正在成长为行业的引领者和规则的制定者。

(7)三、海尔集团财务报表分析 (12)1.偿债能力分析 (12)表3.1.1 2010-2014财务报表概要 (12)纵向对比: (13)Current ratio(流动比率)=current assets/current liabilities (13)Quick ratio(速冻比率)=(current assets—inventory)/current liabilities (13)Cash ratio(现金比率)= (cash+CE)/current liabilities (13)表3.1.2 短期偿债相关比率 (13)图3.1.1 (13) (14)表3.1.3 流动比率与同行业横向相比 (14)图3.1.3流动比率与同行业横向相比 (14)14 资产负债率(debt-to-total assets)=total debt/total assets (15)利息支付倍数(interest coverage ratio)=EBIT/interest expenses (15)图3.1.4长期偿债相关比率 (15) (15)从上图我们可以看出产权比率先增后减,即长期融资中长期负债占的比例先大后小,资产负债率持续下降,所以二者的变化是同步的,说明债务融资对企业的重要性持续降低,企业长期偿债能力增强。

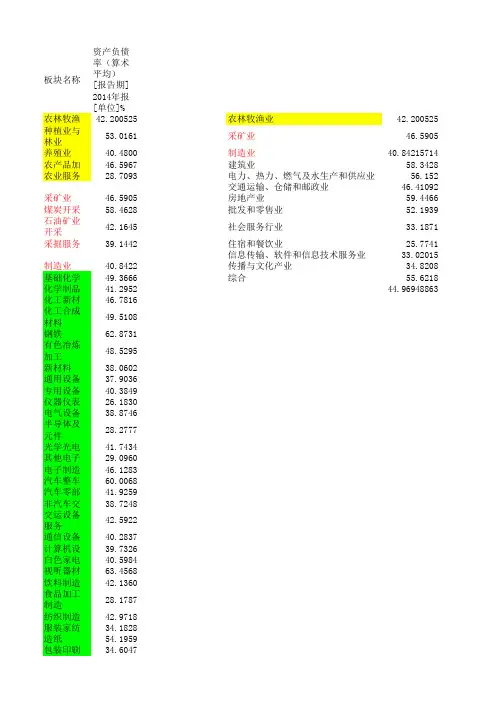

板块名称资产负债率(算术平均)[报告期] 2014年报[单位]%农林牧渔业42.200525农林牧渔业42.200525种植业与林业53.0161采矿业46.5905养殖业40.4800制造业40.84215714农产品加工46.5967建筑业58.3428农业服务28.7093电力、热力、燃气及水生产和供应业56.152交通运输、仓储和邮政业46.41092采矿业46.5905房地产业59.4466煤炭开采58.4628批发和零售业52.1939石油矿业开采42.1645社会服务行业33.1871采掘服务39.1442住宿和餐饮业25.7741信息传输、软件和信息技术服务业33.02015制造业40.8422传播与文化产业34.8208基础化学49.3666综合55.6218化学制品41.295244.96948863化工新材料46.7816化工合成材料49.5108钢铁62.8731有色冶炼加工48.5295新材料38.0602通用设备37.9036专用设备40.3849仪器仪表26.1830电气设备38.8746半导体及元件28.2777光学光电子41.7434其他电子29.0960电子制造46.1283汽车整车60.0068汽车零部件41.9259非汽车交运38.7248交运设备服务42.5922通信设备40.2837计算机设备39.7326白色家电40.5984视听器材63.4568饮料制造42.1360食品加工制造28.1787纺织制造42.9718服装家纺34.1828造纸54.1959包装印刷34.6047家用轻工30.0828化学制药33.0269中药34.4337生物制品24.9599医药商业53.4863医疗器械服务24.8863建筑业58.3428建筑材料49.8456建筑装饰66.8400电力、热力、燃56.1520电力58.5189燃气水务53.7851环保工程43.1755交通运输、仓储46.4109港口航运51.0105公路铁路运输40.1227公交32.3776机场航运58.4496物流50.0942房地产业59.4466房地产开发63.5519园区开发55.3413批发和零售业52.1939零售52.1939社会服务行业33.1871景点及旅游33.1871住宿和餐饮业25.7741酒店及餐饮25.7741信息传输、软件33.0202通信服务37.0299计算机应用29.0104传播与文化产业34.8208传媒34.8208综合55.621854.3977数据来源:同花顺iFinD 环保工程贸易景点及旅游国防军工42.20% 46.59% 40.84% 58.34% 56.15% 46.41% 59.45% 52.19% 33.19% 25.77%33.02%34.82% 55.62% 44.97%。

板块名称资产负债率(算术平均)[报告期]2010年报[单位]%资产负债率(算术平均)[报告期]2011年报[单位]%资产负债率(算术平均)[报告期]2012年报[单位]%资产负债率(算术平均)[报告期]2013年报[单位]%资产负债率(算术平均)[报告期]2014年报[单位]%种植业与林业43.994044.813045.121346.694653.0161养殖业34.650633.380538.329242.829240.4800农产品加49.378344.279147.440746.340046.5967农业服务36.333934.183331.273228.400528.7093煤炭开采52.947150.376052.636653.576758.4628石油矿业开采48.305945.765037.882637.802142.1645采掘服务34.562626.139230.033131.024239.1442基础化学54.535455.098652.630954.376149.3666化学制品41.424839.114938.803240.990141.2952化工新材46.962641.297743.988847.322246.7816化工合成材料52.471747.769348.500048.858049.5108钢铁61.810663.101964.547664.881762.8731有色冶炼加工105.071269.910774.726049.636548.5295新材料43.842540.005639.357238.031838.0602建筑材料48.577046.558544.928045.019649.8456建筑装饰79.505260.668264.182566.345566.8400通用设备40.388637.745038.404940.443937.9036专用设备46.821943.337141.893342.371840.3849仪器仪表31.045227.602323.040723.531626.1830电气设备42.843240.997640.613942.374338.8746半导体及元件31.851028.296327.104028.731828.2777光学光电35.924334.293535.278036.806041.7434其他电子34.502431.788731.372231.800929.0960电子制造36.732933.949734.346339.218246.1283汽车整车62.357360.365760.277261.382160.0068汽车零部91.887943.559440.476440.975541.9259非汽车交135.9672136.5614119.013153.166438.7248交运设备服务107.646068.549066.705368.580042.5922通信设备38.395936.003935.694038.500740.2837计算机设28.182828.940130.424332.964739.7326白色家电49.449843.268139.774540.628240.5984视听器材60.277164.711357.534856.726063.4568饮料制造47.036553.332138.238734.456142.1360食品加工制造41.695138.461634.683333.353828.1787纺织制造47.597547.451745.309345.157242.9718服装家纺36.063433.193830.455732.259934.1828造纸60.564967.574755.403154.814154.1959包装印刷38.997134.636335.620736.236334.6047家用轻工71.074957.558763.457635.943430.0828化学制药38.919935.555136.068636.988633.0269中药30.566430.589131.508933.238134.4337生物制品32.173327.273827.933929.446924.9599医药商业62.097363.163761.856461.952553.4863医疗器械28.525422.241321.057623.225724.8863服务电力62.472864.269363.981360.794758.5189燃气水务58.000867.172472.177450.593253.7851环保工程54.583247.677761.377236.121343.1755港口航运49.931053.618349.337874.335651.0105公路铁路38.021139.489841.965642.551840.1227运输公交46.854743.090143.035142.602232.3776机场航运50.953952.257051.959050.930558.4496物流52.952050.372050.462853.488150.0942房地产开64.062461.844463.148863.799763.5519园区开发59.518260.275755.255056.006555.3413银行94.262693.978093.954293.821993.1975保险及其55.227048.832452.699354.591562.0609证券66.468256.797955.607261.783975.4279零售58.931957.825656.833056.700952.1939贸易54.070455.294254.260556.338352.5972景点及旅49.610257.541435.082934.646333.1871酒店及餐36.569329.579835.369638.366025.7741通信服务37.595436.402131.516734.270737.0299计算机应31.696931.550633.277727.355529.0104传媒32.126230.865433.324834.961034.8208综合140.5991105.433659.489755.835955.6218国防军工43.199145.290348.392648.464654.3977数据来源:同花顺iFinD。

— 1 —成都市统计局 国家统计局成都调查队2015年4月28日2014年,面对国际环境错综复杂、国内经济下行压力加大的严峻形势,成都市认真贯彻落实党中央、国务院和省委、省政府各项决策部署,深入实施“改革创新、转型升级”总体战略和“五大兴市战略”,推动经济继续保持稳中有进的良好态势。

全年经济总量历史性突破万亿元大关,站上了“新常态、万亿级”的全新起点。

一、综合全市实现地区生产总值(GDP )10056.6亿元(见图1),比上年增长8.9%。

其中,第一产业实现增加值370.8亿元,增长3.6%;第二产业实现增加值4561.1亿元,增长9.8%;第三产业实现增加值5124.7亿元,增长8.6%。

按常住人口计算,人均生产总值70019元,增长8.0%。

一、二、三产业比例关系为3.7:45.3:51.0。

全年地方公共财政收入1025.2亿元,比上年增长14.1%;其中税收收入774.9亿元,增长16.4%。

全年公共财政支出1340.0亿元,增长15.3%。

图1 2010-2014年成都市地区生产总值及其增长速度全年城镇新增就业24.3万人,其中持《再就业优惠证》人员实现再就业7.2万人,“4050”等就业困难人员实现再就业1.9万人。

农村劳动力转移到非农产业就业新增9.1万人。

农村劳动力劳务输出人数为216.9万人。

年末城镇登记失业率为2.87%。

全年居民消费价格总水平(CPI)比上年上涨1.3%(见图2)。

其中,食品类价格上涨2.6%,医疗保健和个人用品类上涨0.4%,烟酒类下降1.4%,衣着类上涨0.2%,交通和通信类上涨0.2%,居住类上涨1.2%,娱乐教育文化用品及服务类上涨0.3%,家庭设备用品及维修服务类上涨 1.5%。

商品零售价格总指数上涨0.4%。

工业生产者出厂价格(PPI)下降0.7%。

工业生产者购进价格(IPI)下降0.9%。

—2 —图2 2010-2014年成都市居民消费价格涨跌幅度二、农业全年实现农业总产值613.0亿元,比上年增长3.7%。

历年资产负债比较资产负债比较是一种重要的财务分析方法,通过比较企业在不同年度的资产负债表,可以深入了解企业的经营状况和财务健康情况。

本文将比较历年资产负债表,探讨其中的演变趋势和影响因素。

1. 2016年资产负债比较2016年资产负债表显示企业总资产为1000万元,总负债为500万元,净资产为500万元。

主要资产包括固定资产、无形资产和流动资产,主要负债包括短期借款和长期借款。

2. 2017年资产负债比较2017年资产负债表显示企业总资产增加至1200万元,总负债增加至600万元,净资产增加至600万元。

主要资产中,固定资产有所增加,无形资产保持稳定,流动资产有较大幅度增长。

主要负债中,长期借款增加,短期借款保持不变。

3. 2018年资产负债比较2018年资产负债表显示企业总资产进一步增加至1500万元,总负债也有一定增加,达到800万元,净资产为700万元。

在主要资产中,固定资产持续增长,无形资产有所下降,流动资产继续增加。

主要负债中,长期借款进一步增加,短期借款有所减少。

4. 比较分析和趋势分析通过对上述三年资产负债表的比较,可以得出以下结论:a. 总资产呈持续增长趋势,从1000万元增加至1500万元,说明企业的规模扩大;b. 总负债也有所增加,但增幅较小,说明企业的负债能力得到优化;c. 净资产稳步增加,从500万元增加至700万元,表明企业的净值持续增长;d. 在主要资产中,固定资产增长较为稳定,流动资产增幅较大,说明企业在生产经营中保持了较高的投资力度;e. 在主要负债中,短期借款和长期借款的变化较为稳定,企业财务方面相对稳健。

通过上述的比较分析和趋势分析,我们可以看出企业在过去三年中的资产负债表变动情况。

这一系列的变动说明了企业的财务状况不断改善,规模扩大,负债能力得到优化。

这对于企业的经营发展来说,是一个积极的信号。

然而,需要注意的是,资产负债比较只能反映一个静态的状况,并不能完全代表企业的经营实际情况。

沃尔玛财务报表分析一、沃尔玛经营现状 ....................................................... 错误!未定义书签。

(一)沃尔玛的发展历史 ................................................. 错误!未定义书签。

(二)沃尔玛经营状态 ................................................... 错误!未定义书签。

二、沃尔玛年报财务分析 (1)(一)资产负债表分析 (1)(二)利润表分析 (2)(三)长期偿债能力分析 (5)(四)沃尔玛财务能力分析 (7)三、同行业比较及竞争优势 (10)(一)同行业指标对比 (10)参考文献 (12)沃尔玛提出“帮顾客节省每一分钱”的宗旨,实现了价格最便宜的承诺。

沃尔玛还向顾客提供超一流服务的新享受。

公司一贯坚持“服务胜人一筹、员工与众不同”的原则。

走进沃尔玛,顾客便可以亲身感受到宾至如归的周到服务。

再次,沃尔玛推行“一站式”购物新概念。

顾客可以在最短的时间内以最快的速度购齐所有需要的商品,正是这种快捷便利的购物方式吸引了现代消费者。

二、沃尔玛年报财务分析(一) 资产负债表分析 1、总资产总资产是指某一会计主体如企事业单位、政府等组织所拥有、控制能带来经济利益的全部资产总额。

一般认为,某一经济实体的总资产金额与资产负债表的“资产总计”金额相等。

当企业经营规模过大,企业管理者更多考虑如何进行有效的管理避免资产闲置,资金周转缓慢,资产利用率低下。

资产是保证企业经营活动正常进行的物质基础。

总资产20000400006000080000100000120000140000160000180000201420132012201120102009200820072006单位:百万美元图2-1沃尔玛近年的资产总额1971年,沃尔玛在美国纽约股票交易中心挂牌交易,当时沃尔玛的总资产仅285,400万美元。

格力电器财务杠杆之谜作者:蔡金山来源:《现代商贸工业》2016年第20期摘要:通过计算和分析格力与财务杠杆密切相关的财务指标,发现格力资产负债率偏高,但其财务杠杆系数却较低,该现象有异于一般经济学常理。

为此具体剖析这种异常现象存在的原因,主要是自然负债占比大和负的财务费用。

关键词:格力;财务杠杆;杠杆效应中图分类号:F23文献标识码:Adoi:10.19311/ki.16723198.2016.20.059格力电器股份有限公司(以下简称“格力”),主营家电业务,是目前全球最大的空调制造商。

经计算,格力的近5年的资产负债率在70%以上,而行业资产负债率在50%左右,可见其资产负债率偏高,理论上,其财务杠杆系数也应该较高。

但现实却与之相反。

是什么原因导致其财务杠杆出现这种异常现象呢?1财务杠杆系数的理论分析1.1财务杠杆系数与财务风险财务杠杆是指由于息税前利润的变动可以引起普通股每股收益更大幅度变动,财务杠杆的高低和作用程度一般通过财务杠杆系数大小来表现。

理论上财务杠杆系数=普通股每股利润变动率/息税前利润变动率。

实际应用中,通常考虑优先股利的影响,经过推导后公式简化为:DFL=EBITEBIT-I-PD/(1-T)其中:DFL为财务杠杆系数,EBIT为息税前利润,I为利息,PD为优先股股利,T为所得税税率。

从公式可看出,财务杠杆系数与利息正相关,与息税前利润负相关。

一般来说,利息高低取决于负债总额,负债总额越高,利息越多,因此财务杠杆系数与负债总额正相关。

财务杠杆系数的高低可以用来评价企业财务风险的大小。

实质是反映普通股每股收益对息税前利润的敏感程度。

息税前利润降低会引起股东收益更大幅度缩水,导致债权人利益受损,企业财务风险加大。

因此财务杠杆系数越大,财务杠杆效应越明显,财务风险越高,反之亦然。

1.2财务杠杆效应的实质财务杠杆效应有正负之分。

若企业即将破产,为维持生存,企业选择的不是寻求业绩突破,而是大肆举债,拆东墙补西墙,财务杠杆无疑会发挥负效应,加速破产。

近十年来,我国银行业一直是国家经济发展的重要支撑点之一,而银行的资产负债率更是关系到银行的稳定性和发展前景。

本文将就我国银行资产负债率在2011年至2020年进行详细分析和解读。

一、2011年我国银行资产负债率2011年,我国银行业资产总额达到了63.86万亿元,负债总额为57.68万亿元,资产负债率约为90.29%。

这一年,我国银行业整体呈现出了规模扩张、负债增加、资产负债率上升的特点。

二、2012年我国银行资产负债率2012年,我国银行业资产总额达到了75.94万亿元,负债总额为68.89万亿元,资产负债率约为90.73%。

相比2011年,资产负债率略微上升,但总体稳定。

三、2013年我国银行资产负债率2013年,我国银行业资产总额达到了88.31万亿元,负债总额为79.31万亿元,资产负债率约为89.80%。

这一年,资产负债率出现下降趋势,资产负债结构得到优化。

四、2014年我国银行资产负债率2014年,我国银行业资产总额达到了101.98万亿元,负债总额为91.40万亿元,资产负债率约为89.71%。

资产负债率延续下降趋势,银行资产负债结构继续得到改善。

五、2015年我国银行资产负债率2015年,我国银行业资产总额达到了116.82万亿元,负债总额为104.92万亿元,资产负债率约为89.89%。

这一年,资产负债率略微上升,但总体保持稳定。

六、2016年我国银行资产负债率2016年,我国银行业资产总额达到了134.44万亿元,负债总额为120.43万亿元,资产负债率约为89.59%。

资产负债率继续保持在较低水平,银行资产负债结构稳健。

七、2017年我国银行资产负债率2017年,我国银行业资产总额达到了151.30万亿元,负债总额为135.66万亿元,资产负债率约为89.73%。

资产负债率略微上升,但依然保持在较低水平。

八、2018年我国银行资产负债率2018年,我国银行业资产总额达到了173.44万亿元,负债总额为155.36万亿元,资产负债率约为89.60%。

华邦公司营运能力存在的问题及对策一、华邦公司财务管理存在的问题(一)融资能力水平不高华邦公司的主营业务是药品研制,但近年来我国不断推进医院药房托管,药品价格走低,再加上发改委也对公司重点产品实施降价,公司主营业务收入和利润受到很大影响,资金欠缺限制了企业生产规模的进一步扩大。

即使公司也曾努力争取银行信贷,但由于其资产负债率较高,难以从银行获得贷款。

以下表2是华邦公司2010年至2014年的资产负债率。

在2010年至2014年期间,公司的资产负债率都比较高,严重影响了公司的融资行为。

这种融资难的情况出现,从侧面反映出我国政策对中小企业融资的支持力度不足,使得银行等金融机构对民营中小企业的融资变得非常谨慎,进而加大了公司从银行获得信贷资金支持的难度,降低了公司的融资水平。

(二)整体财务人员素质不高华邦公司作为制造业,大部分人员构成是工人,工人的学历较低,管理方式仍是粗放型的管理,因此企业的流动率比较大。

高中及以下学历占57.76%,占了一半多,大专占19.88%,本科占19.06%,研究生以上学历仅占3.3%,这些数据说明公司财务人员的整体学历层次不高,一定程度上制约着公司的业务水平。

公司高素质财务管理人员偏少,会影响企业财务管理的效果,投资者也很难得到正确的决策支持,决策失误率提高。

(三)成本费用管理水平低华邦公司在成本管理方面,还没有形成一个完整的组织和工作体系。

我们可以知道2010至2013年的销售净利率和成本费用率都以较大的幅度下降,说明该企业的获利能力不强,单位成本费用实现的利润越来越少,企业成本费用控制和管理水平偏低.(四)资产疏于管理随着行业竞争逐渐激烈,华邦公司按时出货的同时,缺少对客户的信用了解,没有对客户进行信用等级和资信程度评估,最终导致应收账款回收缓慢,另外,加上存货有所积压,导致企业资金被占用。

2011至2012年存货周转率有所回升,但2012年后又开始下降,说明公司存货管理效率有所下降,占用企业的资金增加,使资金利用率降低;应收账款周转率从2012年也开始下降,说明应收账款回收进程减慢,影响企业资金的正常周转;而总资产周转率也不高,说明企业资产运用方面存在一定的问题,经营风险相对较大。

南京财经大学选修课财务报表分析2014 —2015第二学期课程名称:财务报报表分析论文题目:四川长虹综合财务分析报告班级:保险专硕研一姓名:王慧娟学号:1220140303任课老师:万如荣目录第一章公司简介 (2)1。

1公司发展历史 (2)1。

2公司主营业务介绍 (2)1。

3公司业务展望 (3)第二章资产负债表分析 (3)2.1资产负债表结构分析 (5)2。

1。

1资产部分结构分析 (5)2.1.2负债结构分析 (6)2.1.3所有者权益结构分析 (7)2。

2资产负债表具体项目分析 (8)2。

2.1资产部分 (8)2。

2.2负债部分 (8)2。

3负债能力分析 (9)2.3.1长期负债能力 (9)2.3.2短期偿债能力分析 (10)第三章利润表分析 (11)3。

1利润表结构分析 (12)3.2利润表具体项目分析 (13)3。

2.1营业收入 (13)3。

2.2毛利率 (14)3。

2。

3销售费用 (14)3.2.4管理费用 (14)3.2。

5财务费用 (15)3。

2。

6其他项目 (15)第四章现金流量表分析 (15)4.1现金流量结构分析 (19)4.2现金流量具体项目分析 (19)4.2。

1与经营活动有关的现金流量分析 (19)4。

2。

2与投资活动有关的现金流量分析 (20)4.2。

3与筹资活动有关的现金流量分析 (20)第五章结论 (21)5.1四川长虹财务上存在的问题探讨 (21)5.1。

1盈利能力问题 (21)5.1.2资产质量问题 (21)5.1.3偿债能力问题 (22)5。

2建议 (22)四川长虹综合财务报告第一章公司简介1。

1公司发展历史四川长虹电器股份有限公司(简称四川长虹)是1988 年经绵阳市人民政府[绵府发(1988)33 号]批准进行股份制企业改革试点。

同年人民银行绵阳市分行[绵人行金(1988)字第47 号]批准四川长虹向社会公开发行了个人股股票。

1993 年四川长虹按《股份有限公司规范意见》有关规定进行规范后,国家体改委[体改(1993)54 号]批准四川长虹继续进行规范化的股份制企业试点。

基于债务/gdp杠杆口径政府部门中央政府债务针对中国当前的债务杠杆水平和结构做出进一步的分析。

近几年政府部门的债务总体而言比较稳定。

根据财政部的预算报告,2017年中国中央政府国债预算限额为14.14万亿。

按照经验数据,实际执行额大约占预算额度的95%,因此可以大致预估2017年中央政府国债余额为13.48万亿。

政府部门债务分为中央政府债务和地方政府债务,衡量政府杠杆率采用“政府部门债务/GDP”,政府部门债务分为中央政府债务和地方政府债务。

其中,中央政府债务包括国债和政府支持机构债、政策性银行债;地方政府债务包括地方政府负有偿还责任的债务和或有债务,以上各项债务加总后,政府部门杠杆率=(国债+政府支持机构债+政策性银行债+地方政府负有偿还责任的债务+地方政府或有债务)/GDP。

2008年以来,我国政府部门杠杆率持续攀升,2016年已升至62.78%,属于偏高水平。

其中增长最快的是政策性银行债,年均增长37.38%,政策性银行债中,农发债增长迅速,年均增长72.58%,这与我国近年来大力支持农业发展、解决“三农”问题有关。

2016年,我国实体经济部门的杠杆率为251.18%2016年我国政府杠杆率62.78%居民杠杆率是44.83%非金融企业部门的杠杆率为143.6%政府部门的负债率要在60%-80%左右居民的杠杆率控制在85%以内,一旦超过该水平,有可能因为全民过度借贷造成系统性风险累积。

非金融企业部门的杠杆率在75%-90%,美国的最大值在65%1.政府部门(1)中央政府债务我们进一步对中国当前的债务杠杆水平和结构做一番详细的探讨。

根据财政部统计数据,2015年末国债余额实际数106,599.59亿元6,同时我们需考虑到或有债务的存在,按照2013年12月审计署公布的《全国政府性债务审计结果》,中央政府或有债务大致占负有偿还责任债务的25%,假定2015年保持这个占比不变,则计算得到2015年中央政府或有债务为26,649.9亿元。

一、行业简介二、行业生命周期分析1.市场容量2.市场增长率、需求增长率3.产品的技术水平4.产品品种5.竞争者数量及进出壁垒6.结论:行业生命周期的阶段判断三、行业市场结构分析1.供需关系2.竞争者数量3.各自市场份额4.力量对比5.行业集中度四、行业竞争结构分析1.行业中现有企业的竞争竞争方式(价格、质量、服务、品牌)激烈程度 2.新进入者的威胁进入壁垒(政策、特许、自然垄断、规模经济、资金、技术、资源供应)3.供应链分析上游行业状况资源供应状况供应品可替代性及重要性供应者集中度4.替代产品的威胁替代产品技术上的可替代性替代产品成本上的可替代性(盈利性)替代产品的转变费用5.客户压力客户集中度产品在客户产品中的成本比重客户盈利能力五、行业发展的影响因素1.行业对资源和技术的要求(资金密集型、劳动密集型、技术密集型)2.行业技术发展趋势、技术进步前景3.国家宏观政策对于行业的影响(鼓励、限制、无影响)4.其他可能存在的制约因素5.资源约束、环保要求、其他要求家装行业界定和分类1.行业定义、基本概念2.行业基本特点3.行业分类第一章家装行业国内外发展概述一、全球家装行业发展概况1.全球家装行业发展现状2.主要国家和地区发展状况3.全球家装行业发展趋势二、中国家装行业发展概况1.中国家装行业发展历程与现状2.中国家装行业发展中存在的问题第二章2014-2015年中国家装行业发展环境分析一、宏观经济环境二、国际贸易环境三、宏观政策环境四、家装行业政策环境五、家装行业技术环境第三章家装行业市场分析一、市场规模1.2010-2014年家装行业市场规模及增速2.家装行业市场饱和度3.影响家装行业市场规模的因素4.2015-2019年家装行业市场规模及增速预测二、市场结构三、市场特点1.家装行业所处生命周期2.技术变革与行业革新对家装行业的影响3.差异化分析第四章区域市场分析一、区域市场分布状况二、重点区域市场需求分析(需求规模、需求特征等)三、区域市场需求变化趋势第五章家装行业生产分析一、产能产量分析1.2010-2014年家装行业生产总量及增速2.2010-2014年家装行业产能及增速3.影响家装行业产能产量的因素4.2015-2019年家装行业生产总量及增速预测二、区域生产分析1.家装企业区域分布情况2.重点省市家装行业生产状况三、行业供需平衡分析1.行业供需平衡现状2.影响家装行业供需平衡的因素3.家装行业供需平衡趋势预测第六章细分行业分析一、主要家装细分行业二、各细分行业需求与供给分析三、细分行业发展趋势第七章家装行业竞争分析一、重点家装企业市场份额二、家装行业市场集中度三、行业竞争群组四、潜在进入者五、替代品威胁六、供应商议价能力七、下游用户议价能力第八章家装行业产品价格分析一、家装产品价格特征二、国内家装产品当前市场价格评述三、影响国内市场家装产品价格的因素四、主流厂商家装产品价位及价格策略五、家装产品未来价格变化趋势第九章下游用户分析一、用户结构(用户分类及占比)二、用户需求特征及需求趋势三、用户的其它特性第十章替代品分析一、替代品种类二、替代品对家装行业的影响三、替代品发展趋势第十一章互补品分析一、互补品种类二、互补品对家装行业的影响三、互补品发展趋势第十二章家装行业主导驱动因素分析一、国家政策导向二、关联行业发展三、行业技术发展四、行业竞争状况五、社会需求的变化第十三章家装行业渠道分析一、家装产品主流渠道形式二、各类渠道要素对比三、行业销售渠道变化趋势第十四章行业盈利能力分析一、2010-2014年家装行业销售毛利率二、2010-2014年家装行业销售利润率三、2010-2014年家装行业总资产利润率四、2010-2014年家装行业净资产利润率五、2010-2014年家装行业产值利税率六、2015-2019年家装行业盈利能力预测第十五章行业成长性分析一、2010-2014年家装行业销售收入增长分析二、2010-2014年家装行业总资产增长分析三、2010-2014年家装行业固定资产增长分析四、2010-2014年家装行业净资产增长分析五、2010-2014年家装行业利润增长分析六、2015-2019年家装行业增长预测第十六章行业偿债能力分析一、2010-2014年家装行业资产负债率分析二、2010-2014年家装行业速动比率分析三、2010-2014年家装行业流动比率分析四、2010-2014年家装行业利息保障倍数分析五、2015-2019年家装行业偿债能力预测第十七章行业营运能力分析一、2010-2014年家装行业总资产周转率分析二、2010-2014年家装行业净资产周转率分析三、2010-2014年家装行业应收账款周转率分析四、2010-2014年家装行业存货周转率分析五、2015-2019年家装行业营运能力预测第十八章家装行业重点企业分析一、***公司1.企业简介2.家装产品特点及市场表现3.生产状况4.销售及渠道二、***公司1.企业简介2.家装产品特点及市场表现3.生产状况4.销售及渠道……十、***公司1.企业简介2.家装产品特点及市场表现3.生产状况4.销售及渠道第十九章家装行业进出口现状与趋势一、出口分析1.过去三年家装产品出口量/值及增长情况 2.出口产品在海外市场分布情况3.影响家装产品出口的因素4.未来三年家装行业出口形势预测二、进口分析1.过去三年家装产品进口量/值及增长情况 2.进口家装产品的品牌结构3.影响家装产品进口的因素4.未来三年家装行业进口形势预测第二十章家装行业风险分析一、家装行业环境风险1.国际经济环境风险2.汇率风险3.宏观经济风险4.宏观经济政策风险5.区域经济变化风险二、产业链上下游及各关联产业风险三、家装行业政策风险四、家装行业市场风险1.市场供需风险2.价格风险3.竞争风险第二十一章有关建议一、家装行业发展前景预测1.用户需求变化预测2.竞争格局发展预测3.渠道发展变化预测4.行业总体发展前景及市场机会分析二、家装企业营销策略1.价格策略2.渠道建设与管理策略3.促销策略4.服务策略5.品牌策略三、家装企业投资机会1.子行业投资机会2.区域市场投资机会3.产业链投资机会报告附件一、规模以上家装原材料供应商、渠道销售商、竞争企业通讯录。

Finance 金融, 2016, 6(2), 51-63Published Online April 2016 in Hans. /journal/fin/10.12677/fin.2016.62006Enterprises Life Cycle and Capital Structure of SMEsTingting Wang1, Linlin Ding21School of Finance, Central University of Finance and Economics, Beijing2School of Finance, Renmin University of China, BeijingReceived: Dec. 3rd, 2015; accepted: Jan. 31st, 2016; published: Feb. 3rd, 2016Copyright © 2016 by authors and Hans Publishers Inc.This work is licensed under the Creative Commons Attribution International License (CC BY)./licenses/by/4.0/AbstractThe enterprises life cycle always has a significant effect on financial behavior. In this paper, we construct a panel data containing 571 listed SMEs during 2010 and 2014 as samples. We use cash flow structure to measure life cycle of our samples, and aim at exploring and comparing the deci-sions of capital structure of SMEs in different life cycle. It turns out that compared with maturation and recession stages, the growth stage has higher Debt-Asset Ratio (DAR) and Long Term Debt Ra-tio (LTD); influencing factors of the capital structure are various among different stages. The growth has a positive effect on DAR in growth stage while non-debt tax shield has a negative one.But the probability and DAR in maturation and recession stages are negatively correlated. Besides, the firm’s size has positive effects on LTD in growth and recession stages while the non-debt tax shield and growth have negative ones. Probability is negatively correlated with LTD in maturity stage.KeywordsSMEs, Capital Structure, Enterprises Life Cycle企业生命周期与中小企业资本结构王汀汀1,丁琳琳21中央财经大学金融学院,北京2中国人民大学财政金融学院,北京王汀汀,丁琳琳收稿日期:2015年12月3日;录用日期:2016年1月31日;发布日期:2016年2月3日摘要生命周期对企业财务行为有着重要影响。