固定资产的累计折旧PPT课件

- 格式:ppt

- 大小:860.50 KB

- 文档页数:13

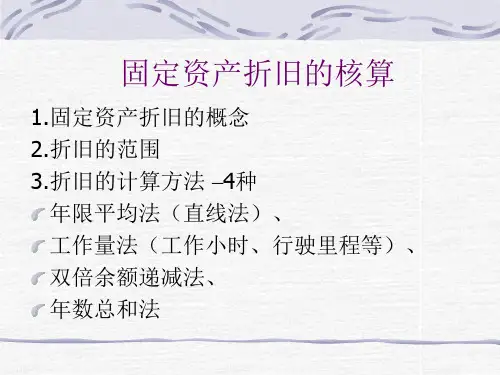

固定资产折旧的五种方法固定资产折旧的五种方法企业应根据固定资产所含经济利益的预期实现方式选择折旧方法。

可供选择的折旧方法主要包括年限平均法、工作量法、双倍余额递减法、年数总和法等。

折旧方法一经确定,不得随意变更。

如需变更,应在会计报表附注中予以说明。

为体现一贯性原则,在一年内固定资产折旧方法不能修改在各折旧方法中,当已提月份不小于预计使用月份时,将不再进行折旧。

本期增加的固定资产当期不提折旧,当期减少的要计提折旧以符合可比性原则。

采用的几种折旧方法介绍1、平均年限折旧法一月折旧率=(1―残值率)÷预计使用月份月折旧额=月折旧率×原值=(原值―残值)÷预计使用月份残值=原值×残值率可以看出,平均年限折旧法一只与三个参数相关:原值、残值(或残值率)、预计使用月份。

折旧的多少与“累计折旧”、“已计提月份(已计提月份小于预计月份时)”无关。

2、平均年限折旧法二月折旧额=(原值―残值―累计折旧)÷(预计使用月份―已提月份)月折旧率=月折旧额÷(原值―残值)=[1―累计折旧÷(原值―残值)]÷(预计使用月份―已提月份)在平均年限折旧法中,折旧金额与原值、累计折旧、残值、预计使用月份、已提月份共五个参数相关。

如果累计折旧与已计提月份均为0,则两种折旧方法中的月折旧额是一样的,但是月折旧率不同。

3、年数总和法年数总和法是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计算每年的折旧额。

计算公式如下:年折旧率=(折旧年限―已使用年数)÷ [折旧年限×(折旧年限+1)÷2]月折旧率=年折旧率÷12月折旧额=(固定资产原值—预计净残值)×月折旧率4、双倍余额递减法双倍余额递减法是在不考虑固定资产残值的情况下,按双倍直线折旧率和固定资产净值来计算折旧的方法。

计算公式如下:年折旧率=2÷折旧年限月折旧率=年折旧率÷12月折旧额=固定资产账面净值×月折旧率。

固定资产的折旧方法固定资产折旧方法是企业会计中非常重要的一个概念,它指的是企业为了合理计算固定资产的使用寿命和价值流失而进行的一种会计手段。

在现代商业中,固定资产投资占据了企业资产负债表中的重要一环,因此合理的折旧方法对企业的经营和财务状况具有相当重要的影响。

本文将为您介绍几种常见的固定资产折旧方法。

首先,线性折旧法是最常见也是最简单的一种折旧方法。

该方法将固定资产的成本减去预计残值后,再按照预计使用寿命进行平均摊销。

例如,某公司购置了一台价值100,000元,预计使用寿命为10年的机器设备,若预计残值为10,000元,那么每年折旧金额为(100,000 - 10,000) / 10 = 9,000元。

线性折旧法的优点是简单易懂,计算容易,但缺点是不能准确反映资产在不同使用阶段的价值变化。

为了解决线性折旧法不能准确反映资产价值变化的缺陷,出现了许多其他的折旧方法。

其中,年数总和法是一种较为常见的方法。

该方法认为固定资产对企业的效益主要集中在使用初期,因此初期的折旧金额较大,后期逐渐减少。

年数总和法将预计使用寿命期间每年数字的总和作为固定资产的折旧依据。

例如,某公司购置了一台价值100,000元,预计使用寿命为10年的机器设备,那么第一年折旧金额为10/55 * (100,000 - 0) = 18,182元,第二年折旧金额为9/55 * (100,000 - 0) = 16,363元,以此类推。

年数总和法的优点是能够较为准确地反映资产价值变化,缺点是计算复杂。

此外,双倍余额递减法也是一种常用的折旧方法。

该方法认为固定资产在使用初期消耗更多,而后期相对稳定,因此折旧金额随着时间的推移逐渐减少。

双倍余额递减法将未折旧的资产成本乘以两倍的预计年折旧率作为固定资产每年的折旧金额,折旧率在稳定的情况下可以计算为2 / 预计使用寿命。

例如,某公司购置了一台价值100,000元,预计使用寿命为10年的机器设备,那么第一年折旧金额为2/10 * 100,000 = 20,000元,第二年折旧金额为2/10 * (100,000- 20,000) = 16,000元,以此类推。

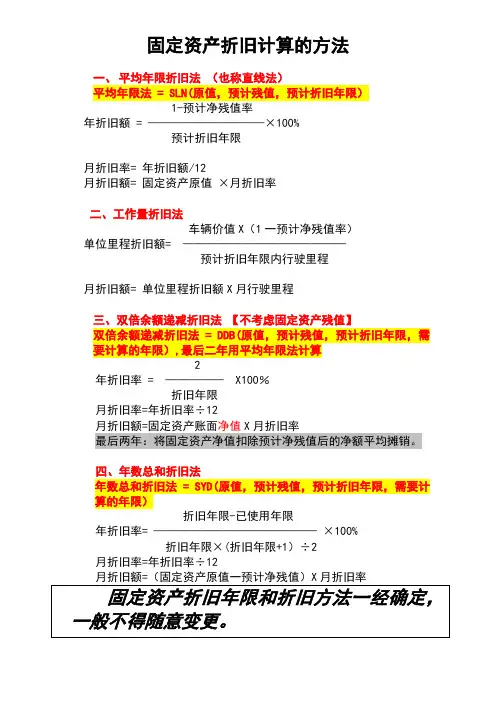

固定资产折旧计算的方法

一、平均年限折旧法(也称直线法)

平均年限法 = SLN(原值,预计残值,预计折旧年限)

1-预计净残值率

年折旧额 = ——————————×100%

预计折旧年限

月折旧率= 年折旧额/12

月折旧额= 固定资产原值×月折旧率

二、工作量折旧法

车辆价值X(1一预计净残值率)单位里程折旧额= ——————————————

预计折旧年限内行驶里程

月折旧额= 单位里程折旧额X月行驶里程

三、双倍余额递减折旧法【不考虑固定资产残值】

双倍余额递减折旧法 = DDB(原值,预计残值,预计折旧年限,需要计算的年限),最后二年用平均年限法计算

2

年折旧率 = ————— X100%

折旧年限

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值X月折旧率

最后两年:将固定资产净值扣除预计净残值后的净额平均摊销。

四、年数总和折旧法

年数总和折旧法 = SYD(原值,预计残值,预计折旧年限,需要计算的年限)

折旧年限-已使用年限

年折旧率= ——————————————×100%

折旧年限×(折旧年限+1)÷2

月折旧率=年折旧率÷12。

固定资产折旧的方法固定资产折旧是企业会计中的一个重要环节。

折旧在企业会计制度中是一项不可或缺的政策,通过固定资产折旧,企业能更准确地反映资产的价值和利润。

在此,本文就固定资产折旧的方法,分析其原理及优缺点。

一、固定资产折旧的定义固定资产折旧就是企业将资产的一部分价值在几年内分摊并计提到成本或费用中,以反映资产的使用价值逐年减少的一个过程。

二、固定资产折旧的原理按照折旧的原理,企业可以将设备等营运资产的成本分配到其使用期内,并根据资产使用效益及耐用性的变化,记录折旧费用。

操作过程中,还需要通过财务部门及相关管理人员进行核算,以确保资产的账面价值和实际价值保持一致。

固定资产折旧是按照某一确定的折旧期余额法计算。

如果按照余值法进行,折旧额会逐渐逐渐递减。

这让企业能够保持工作量高,同时也能够最小化资产的总成本。

企业也可以根据资产使用寿命的长短,选择不同的折旧方法,以实现最优的资产管理。

三、固定资产折旧的方法1、年限折旧法年限折旧法是固定资产折旧的常用方法。

它的原理是根据资产的使用年限和残值计算折旧费用。

按年限折旧法,企业在每年的资产折旧费用中计提固定比例的折旧费用。

这个比例是资产的原始成本扣减残值后,剩余价值的比率。

其中,资产的使用年限可以根据不同的资产类别进行确定,如建筑物的使用年限一般为20年,机器设备的使用年限为10年,而办公用具的使用年限可以为5年。

折旧基础为:每年折旧费用 =(资产原始成本-资产残值)/资产使用年限2、双倍余额递减法双倍余额递减法是依据折旧方法的外观来选择的。

这种折旧法会递减折旧额,而不是按比例递减。

因为每年折旧额是上一年末资产账面价值的两倍。

每年折旧费用 =资产原始成本扣减累积折旧额 x 两倍的折旧率三、双倍加速折旧法双倍加速折旧法在前两种折旧法的基础上加速折旧费用的增长。

这种方法的优势在于它可以让企业更快地回收资本成本。

在初始阶段,这种折旧方法可以加速对资产进行折旧,并将其预估余额递减至比例折旧法下更低。

累计折旧的计算方法累计折旧是指企业根据固定资产的耐用年限和预计残值,在固定资产的使用过程中,按照一定的比例将其价值逐年减少,计入成本费用的过程。

折旧计提是财务会计中常用的一种会计手段,用于反映企业固定资产的使用寿命以及财务成本的分摊。

在资产负债表中,固定资产以原值列示,而折旧在利润表侧体现,因此累计折旧是用来计算固定资产的合理价值,使其符合会计准则的一种方法。

下面将详细解释如何计算累计折旧:一、决定折旧方法和会计政策:在计算累计折旧之前,企业需要根据国家的相关会计准则和政策,确定使用何种折旧方法。

常见的折旧方法有直线法、年数总和法、双倍余额递减法等。

1.直线法:最常用且最简单的折旧计提方法。

按照该方法,固定资产的折旧额等于原值减去预计残值后除以预计使用寿命的年数。

2.年数总和法:按照该方法,固定资产的折旧额随着使用年限的增加,每年递减一定的比例。

这种方法对于资产更早期的损坏更加适用。

3.双倍余额递减法:按照该方法,固定资产的折旧额通常是固定资产净值乘以固定的折旧率。

不同的是,折旧率在计算每年的折旧额时,通常保持不变。

二、计算折旧额:计算折旧额的公式为:折旧额=(原值-预计残值)/预计使用寿命。

1.原值:指购置或制造固定资产所发生的直接成本,包括购买价格、安装费用等。

2.预计残值:即固定资产的暂估价值,通常为固定资产的剩余价值。

3.预计使用寿命:指固定资产按照正常的商业运输方式进行使用的可行年限。

三、计算累计折旧:累计折旧是固定资产从开始使用到目前为止的折旧总额。

计算累计折旧的公式为:累计折旧=折旧额×使用年限。

举例来说,假设一台机器的原值为10,000单位货币,预计残值为2,000单位货币,预计使用寿命为5年。

那么,每年的折旧额就等于(10,000-2,000)/5=1,600单位货币。

如果该机器已经使用了2年,那么累计折旧就等于1,600×2=3,200单位货币。

累计折旧会不断累计,直到固定资产的预计使用寿命结束或者固定资产的净值达到预计残值为止。