金枫酒业2020年三季度财务指标报告

- 格式:rtf

- 大小:119.07 KB

- 文档页数:4

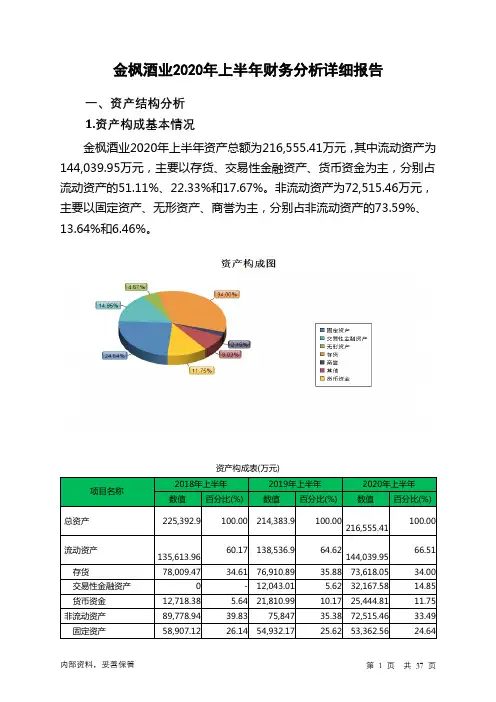

金枫酒业2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况金枫酒业2020年上半年资产总额为216,555.41万元,其中流动资产为144,039.95万元,主要以存货、交易性金融资产、货币资金为主,分别占流动资产的51.11%、22.33%和17.67%。

非流动资产为72,515.46万元,主要以固定资产、无形资产、商誉为主,分别占非流动资产的73.59%、13.64%和6.46%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产225,392.9 100.00 214,383.9 100.00216,555.41100.00流动资产135,613.96 60.17 138,536.9 64.62144,039.9566.51存货78,009.47 34.61 76,910.89 35.88 73,618.05 34.00 交易性金融资产0 - 12,043.01 5.62 32,167.58 14.85 货币资金12,718.38 5.64 21,810.99 10.17 25,444.81 11.75 非流动资产89,778.94 39.83 75,847 35.38 72,515.46 33.49 固定资产58,907.12 26.14 54,932.17 25.62 53,362.56 24.64无形资产11,177.28 4.96 10,504.75 4.90 9,890.21 4.57 商誉17,078.08 7.58 5,837.95 2.72 4,687.65 2.162.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的51.59%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的40.11%,表明企业的支付能力和应变能力较强。

金枫酒业2019年财务分析综合报告金枫酒业2019年财务分析综合报告一、实现利润分析2018年实现利润亏损5,651.19万元,2019年扭亏为盈,盈利4,190.7万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额有所扩大的同时,企业实现了扭亏增盈,并且实现利润有较大幅度的增长。

企业经营管理有方,企业发展前景良好。

二、成本费用分析2019年营业成本为47,888.36万元,与2018年的48,326.39万元相比有所下降,下降0.91%。

2019年销售费用为24,422.76万元,与2018年的19,281.02万元相比有较大增长,增长26.67%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为14,572.06万元,与2018年的14,821.18万元相比有所下降,下降1.68%。

2019年管理费用占营业收入的比例为15.44%,与2018年的16.5%相比有所降低,降低1.06个百分点。

本期财务费用为-117.91万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,金枫酒业2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析金枫酒业2019年的营业利润率为4.53%,总资产报酬率为1.76%,净资产收益率为1.39%,成本费用利润率为4.66%。

企业实际投入到企业自身经营业务的资产为212,503.28万元,经营资产的收益率为2.01%,而对内部资料,妥善保管第1 页共3 页。

第1篇一、概述金枫酒业作为中国知名的白酒生产企业,自成立以来,始终秉持“品质至上,诚信为本”的经营理念,致力于为消费者提供高品质的白酒产品。

本文将对金枫酒业近年来的财务报告进行分析,旨在评估其财务状况、经营成果和盈利能力,为投资者和利益相关者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据金枫酒业资产负债表,我们可以看到其资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(1)货币资金:近年来,金枫酒业货币资金规模稳步增长,表明公司现金流状况良好,具备较强的短期偿债能力。

(2)应收账款:应收账款占比较高,说明公司在销售过程中存在一定的信用风险。

需关注应收账款的回收情况,以降低坏账风险。

(3)存货:存货占比较高,可能与公司产品销售周期较长、市场竞争激烈等因素有关。

需关注存货周转率,以降低库存风险。

2. 负债结构分析金枫酒业负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(1)短期借款:短期借款规模相对稳定,表明公司短期偿债能力较好。

(2)应付账款:应付账款占比较高,说明公司在采购过程中具备一定的议价能力。

需关注应付账款的支付情况,以维护良好的供应商关系。

(二)利润表分析1. 营业收入分析金枫酒业营业收入近年来保持稳定增长,主要得益于公司产品结构优化、市场份额扩大等因素。

2. 营业成本分析营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,公司营业成本增速与营业收入增速基本保持一致,表明公司成本控制能力较好。

3. 期间费用分析期间费用主要包括销售费用、管理费用、财务费用等。

近年来,公司期间费用占营业收入比例有所下降,表明公司费用控制能力有所提高。

4. 净利润分析金枫酒业净利润近年来保持稳定增长,表明公司盈利能力较强。

三、盈利能力分析1. 毛利率分析金枫酒业毛利率近年来保持稳定,表明公司产品定价能力较强。

公司代码:600616 公司简称:金枫酒业上海金枫酒业股份有限公司2020年年度报告重要提示一、本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

二、公司全体董事出席董事会会议。

三、立信会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

四、公司负责人唐文杰、主管会计工作负责人秦波及会计机构负责人(会计主管人员)王海峰声明:保证年度报告中财务报告的真实、准确、完整。

五、经董事会审议的报告期利润分配预案或公积金转增股本预案公司2020年度拟以实施权益分派股权登记日登记的总股本为基数,向全体股东每10股派发现金红利0.30元(含税)。

截至2020年12月31日,公司总股本669,004,950股,以此计算合计拟派发现金红利人民币20,070,148.50元(含税)。

公司2020年度不送红股,不进行资本公积金转增股本。

如在实施权益分派的股权登记日前公司总股本及应分配股数发生变动的,拟维持每股分配比例不变,相应调整分配总额。

本次分配方案须经股东大会审议通过后实施。

六、前瞻性陈述的风险声明√适用□不适用本报告中所涉及的未来计划、发展战略、行业趋势等前瞻性描述不构成公司对投资者的实质承诺,敬请投资者注意投资风险。

七、是否存在被控股股东及其关联方非经营性占用资金情况否八、是否存在违反规定决策程序对外提供担保的情况?否九、是否存在半数以上董事无法保证公司所披露年度报告的真实性、准确性和完整性否十、重大风险提示无重大风险提示十一、其他□适用√不适用目录第一节释义 (4)第二节公司简介和主要财务指标 (4)第三节公司业务概要 (7)第四节经营情况讨论与分析 (9)第五节重要事项 (23)第六节普通股股份变动及股东情况 (45)第七节优先股相关情况 (50)第八节董事、监事、高级管理人员和员工情况 (51)第九节公司治理 (58)第十节公司债券相关情况 (61)第十一节财务报告 (61)第十二节备查文件目录 (189)第一节释义一、释义第二节公司简介和主要财务指标一、公司信息二、联系人和联系方式三、基本情况简介四、信息披露及备置地点五、公司股票简况六、其他相关资料七、近三年主要会计数据和财务指标(一)主要会计数据(二)主要财务指标报告期末公司前三年主要会计数据和财务指标的说明√适用□不适用1、报告期,公司收入、利润较上年同期显著下降,主要原因如下:(1)受新冠肺炎疫情持续性影响,公司产品在上海核心市场餐饮、零售等主要渠道的销量大幅下降。

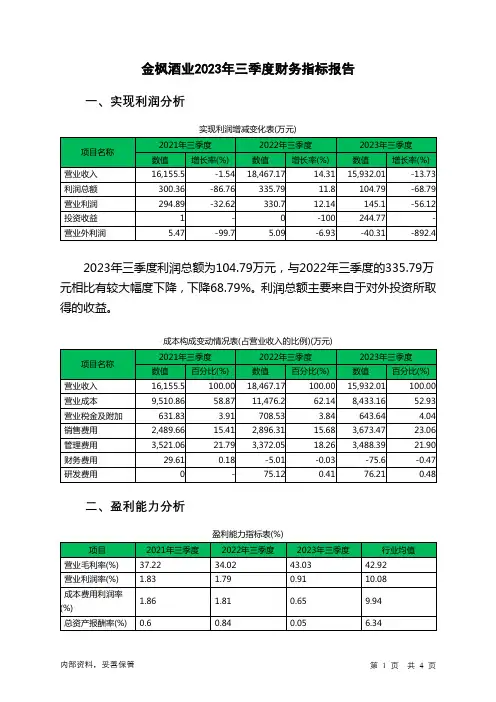

金枫酒业2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为104.79万元,与2022年三季度的335.79万元相比有较大幅度下降,下降68.79%。

利润总额主要来自于对外投资所取得的收益。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) -0.15 0.42 0.14 7.56金枫酒业2023年三季度的营业利润率为0.91%,总资产报酬率为0.05%,净资产收益率为0.14%,成本费用利润率为0.65%。

企业实际投入到企业自身经营业务的资产为187,425.22万元,经营资产的收益率为0.31%,而对外投资的收益率为740.46%。

2023年三季度营业利润为145.1万元,与2022年三季度的330.7万元相比有较大幅度下降,下降56.12%。

以下项目的变动使营业利润增加:信用减值损失增加1.87万元,其他收益增加3.39万元,投资收益增加244.77万元,营业税金及附加减少64.9万元,财务费用减少70.59万元,营业成本减少3,043.03万元,共计增加3,428.55万元;以下项目的变动使营业利润减少:资产处置收益减少2.62万元,公允价值变动收益减少181.75万元,研发费用增加1.1万元,管理费用增加116.34万元,销售费用增加777.17万元,共计减少1,078.98万元。

各项科目变化引起营业利润减少185.6万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率7.25 6.41 7.5 2.382023年三季度流动比率为7.5,与2022年三季度的6.41相比有较大增长,增长了1.09。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为167,328.15万元,与2022年三季度的153,174.44万元相比有所增长,增长9.24%。