2010中国金融稳定报告第八章

- 格式:pdf

- 大小:5.47 MB

- 文档页数:16

![《中国金融稳定报告(2011)》名单、内容摘要与目录(1)[1]](https://uimg.taocdn.com/2e13eb0eba1aa8114431d9cc.webp)

中国人民银行金融稳定分析小组组 长:刘士余成 员(以姓氏笔画为序): 王 煜 刘争鸣 孙 平 张 涛 张晓慧 张健华 李 波 陈 志 邵伏军 欧阳卫民 周学东 胡学好 宣昌能 黄红元 龚明华 盛松成 谢 多 熊志国‘中国金融稳定报告2011“指导小组李 勇 王兆星 庄心一 杨明生‘中国金融稳定报告2011“编写组总 纂:宣昌能 孙 平统 稿:杨 柳执 笔:第一章:李 斌 纪 敏 马凌霄 张 赶钟子明 席 钰 第二章:郭大勇 欧阳昌民 赵 民 王 楠熊莲花 洪 波 姚 斌 闫丽娟李 超 赵冰喆 第三章:孟 辉 李敏波 杨金成 第四章:李 妍 王少群 陈 敏 第五章:王丽明 杜海均 朱吟琰 汤莹玮刘延明 宋玮玮 第六章:刘 珂 陈 浩 翟 春 第七章:邓志坚 李文勇 孙 毅 占 硕师永彦 董建斌 第八章:杨 柳 张甜甜 王 淯 汪 洋贾彦东 专题一:陶 玲 谢 丹 钱谱丰 陈团廷 专题二:赵冰喆 附录一:赵 民其他参与写作人员(以姓氏笔画为序): 于明星 王 聪 王素珍 王新东 邓启峰刘贝贝 许康玮 李 朋 陈建新 林文顺季 军 周正清 胡 平 夏江山 梁勤星葛康泽 温茹春制,着力防范和化解重点领域潜在风险,全面提升银行业综合实力和整体抗风险能力㊂证券期货业健康发展,证券经营机构稳健运营,股票市场规模稳步扩大,融资功能显著增强㊂股指期货顺利推出,融资融券业务试点启动,新股发行体制改革继续深化,期货市场功能不断完善㊂合规监管得到强化,市场主体规范发展,防范和打击内幕交易初见成效㊂但随着新业务㊁新产品的推出和发展,应关注创业板高估值㊁证券公司盈利模式相对单一及私募基金的潜在风险等问题㊂下一阶段,要继续推进市场机制建设,进一步加强监管,强化投资者保护,扩大直接融资规模,稳步推进资本市场创新,促进资本市场更好地服务经济社会发展全局㊂保险业继续保持良好的发展势头,资产规模继续扩大,保费收入大幅增长,经营体系更加健全,保险覆盖面不断扩大,监管进一步加强,基础性制度建设取得新进展㊂保险公司偿付能力整体充足,保险市场结构进一步优化㊂但保险业资金运用收益率下降,保险公司资本补充渠道仍较狭窄,产品结构不均衡有所加剧,银保渠道有待继续改善㊂下一阶段,要抓住保险业快速发展机遇期,推动业务结构调整和产品创新,加快建立巨灾保险体系,建立多渠道资本补充机制,强化偿付能力监管,提高资金运用水平,防范投资风险,规范市场秩序,更好地发挥经济补偿和社会风险管理功能㊂金融市场保持平稳健康发展,充分发挥了改善融资结构和完善资源配置的基础性作用㊂货币市场保持活跃,市场利率明显上升㊂债券市场规模进一步扩大,债券成交量大幅增加,债券价格呈总体上行趋势㊂票据市场快速增长,外汇市场波动较大,黄金市场量价大幅攀升㊂融资结构多元化发展,政府融资市场化程度提高㊂市场基础性制度建设取得积极进展,银行间实时收益率曲线正式发布,国际开发机构人民币债券发行管理得到加强,信用缓释工具试点顺利推出,银行间贷款转让市场和黄金市场进一步规范㊂政府㊁企业㊁住户财务状况表明,政府债务水平总体良好,财政赤字和国债占GDP的比重较低㊂企业部门生产经营状况持续好转,盈利能力大幅提高,偿债能力稳步提升,流动性状况有所改善㊂住户部门金融资产和负债规模增长较快,负债占GDP的比重有所增加㊂但政府部门隐性负债问题和部分企业面临的融资压力值得关注,国民收入分配结构仍需改善,住户部门收入在国民收入中的比重有待提高㊂金融基础设施建设稳步推进㊂支付体系不断完善,非现金支付工具创新发展,非金融机构支付服务管理不断加强,农村支付环境取得新进展;金融业法律法规不断建立健全,金融运行的法律基础进一步强化;新会计准则全面实施,会计标准国际趋同取得重要进展;信用环境不断改善,征信系统作用日益显著,中小企业和农村信用体系建设取得积极成效;国家洗钱风险评估首次开展,反洗钱监管进一步加强,国际合作推向深入㊂下一阶段,应进一步建立健全支付结算制度,完善金融法律体系,加快会计标准建设,优化社会信用环境,提高反洗钱力度和成效㊂探索建立金融宏观审慎管理制度框架。

第八章中国人民银行的金融监管本章主要讲解我国当前金融监管体制的形成和中国人民银行的金融监管。

通过本章学习,要了解我国金融监管体制演变的基本情况和目前体制下各监管主体之间的基本分工,理解中国人民银行履行监管职责和建立金融监管协调机制的重要性,掌握中国人民银行金融监管的主要内容和法定权力,掌握金融监管协调机制的主要内容。

第一节我国金融监管体制的演变一、1992年以前的金融监管体制1.1984年以前,中国人民银行一方面经营普通银行业务,另一方面全面行使金融监管职责。

2.1984年1月1日开始,中国人民银行专门行使中央银行职能,成为我国的货币当局和全面承担对金融各业监管职能的金融监管当局。

一直到1992年底,我国的金融监管体制基本上属于集中单一型监管体制。

二、分业监管格局的逐步形成和调整中国人民银行专门行使中央银行职能二十年来,金融监管体制经历了几次重大调整。

1.1992年12月,国务院证券委员会(证券委)和中国证券监督管理委员会(证监会)成立,与中国人民银行共同管理证券业。

证券委是国家对证券市场进行统一管理的主管机构,证监会是证券委的执行机构,中国人民银行负责证券经营机构的审批和归口管理。

2.1993年我国正式将“分业经营、分业管理”作为我国金融监管改革的目标,并在1995年颁布的《中华人民共和国商业银行法》和1998年颁布的《中华人民共和国证券法》有明确规定。

3.1997年11月,国务院将中国人民银行对证券经营机构的监管权划归证监会。

4.1998年4月,根据国务院机构改革方案,证券委与证监会合并组成了新的证监会,全面负责对证券、期货市场的监管。

5.1998年11月,中国保险监督管理委员会成立,负责监管全国商业保险市场。

至此,银行业、证券业、保险业分业监管的体制得以确立。

6.2003年4月,中国银行业监督管理委员会成立,统一监管银行、金融资产管理公司、信托投资公司等金融机构。

中国人民银行的主要职能转变为“在国务院领导下制定和执行货币政策,防范和化解金融风险,维护金融稳定。

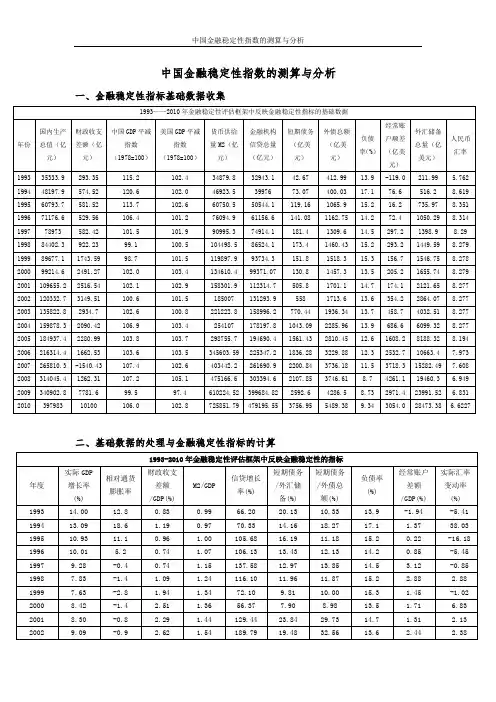

中国金融稳定性指数的测算与分析一、金融稳定性指标基础数据收集二、基础数据的处理与金融稳定性指标的计算2003 10.02 1.8 2.16 1.63 277.02 19.11 39.79 13.7 2.80 1.25 2004 10.08 3.5 1.31 1.59 192.02 17.10 45.63 13.9 3.55 -1.4 2005 11.31 0.1 1.23 1.62 164.93 19.07 55.56 12.6 7.13 3.33 2006 12.67 0.1 0.77 1.60 306.57 17.22 56.85 12.3 9.34 0.54 2007 14.17 4.8 -0.58 1.52 363.44 14.40 58.91 11.5 10.64 -4.18 2008 9.63 2.1 0.40 1.51 417.04 10.83 56.26 8.7 9.43 -8.61 2009 8.71 2.1 2.28 1.79 962.90 10.81 60.48 8.73 5.95 2.37 2010 10.10 3.2 2.54 1.82 795.11 13.19 68.44 9.34 5.08 -7.58三、用主成分分析法测算宏观经济与金融环境稳定性指数。

将Excel文件中的金融稳定性指标数据导入Eviews中,利用公式x=(y-@mean(y))/@stdev(y),将数据转化为标准值,数据如下利用Eviews中的principal components命令,计算主成分的方差、特征值与各主成分的线性组合系数。

然后导出四个主成分的得分序列,如下四、合成反应金融稳定性的总和因子TPAC:TPAC=(0.422*PAC1+0.227*PAC2+0.124*PAC3+0.111*PAC4)/0.8841 将得出的综合因子得分加100得到金融稳定性指数。

具体数据如下,年份中国金融稳定综合因子中国金融稳定性指数1993 -0.078433441 99.921566561994 -0.229428439 99.770571561995 -0.426041097 99.57395891996 -0.599501044 99.400498961997 -0.654965736 99.345034261998 -0.793461601 99.20653841999 -0.869661715 99.130338292000 -0.734742259 99.265257742001 0.066865454 100.06686552002 0.097283801 100.09728382003 0.297257515 100.29725752004 0.174030852 100.17403092005 0.361903041 100.3619032006 0.46959847 100.46959852007 0.488812035 100.4888122008 0.380209445 100.38020942009 0.995914083 100.99591412010 1.054360637 101.0543606五、实验结果分析基于主成分分析法对1993-2010年中国金融稳定性指数测算实验结果主要说明:金融稳定指数相对客观地反应了宏观经济与金融运行中的稳定性状况。

第八章货币创造与货币供给第一节货币供给概述P306一、货币供给(money supply)的口径(一)划分标准:流动性(二)货币层次的划分M0=流通中的现金M1=M0+活期存款(支票存款)(狭义货币)M2=M1+定期存款+储蓄存款+其他存款(广义货币)M3=M2+其它短期流动资产(国库券、商业票据等)(广义货币)二、货币供给◎货币供给是指一定时期内一国银行系统向经济中投入、创造、扩张(或收缩)货币的行为,是银行系统向经济中注入货币的过程。

货币供给的基本模型:MS=B×m第二节商业银行存款货币的创造p267一、原始存款和派生存款的概念:原始存款是商业银行接受客户现金和中央银行对商业银行的再贷款、再贴现等所形成的存款。

派生存款就是指在原始存款基础上产生的由发放贷款、贴现、投资等业务活动引申出的存款。

二、派生存款创造的前提:部分现金提取、部分准备金制度转账结算三、现代金融制度下派生存款创造的简单模型(一)假设条件:1、商业银行不持有超额准备金,只保留法定准备金,其余均用于贷款或投资2、没有现金漏损或无现金提取3、整个银行体系由一个中央银行和至少两家商业银行所构成(二)商业银行存款货币创造过程甲银行贷款给A企业90元,A企业存款增加90元,A企业购买B 企业的商品,用开支票的方式支付。

B企业拿支票委托其开户行乙银行代收支票款90元。

乙银行拿这张支票去票据结算所进行清算。

则乙银行的准备金增加90元。

(三)商业银行存款货币创造公式的推导-假设法定存款准备金率为r商业银行存款货币创造的公式依次类推,得到存款货币多倍扩张的公式:△D=△R•1/rd=1/r=△D/△R(d称为存款乘数或存款倍数)支票存款总额与原始存款的比率(即存款乘数)等于法定准备金比率的倒数。

其中,△D表示支票存款的增加额,△R表示原始存款(法定存款准备金的增加额),r表示中央银行所规定的法定存款准备金比率。

(四)商业银行存款货币创造公式的推导-有超额准备金时四、影响商业银行存款货币创造的因素如果商业银行有超额准备金(用e表示超额准备金与支票存款的比率),则存款倍数d=1/(r+e)如果有客户提取现金即有现金漏损(用c表示现金与支票存款的比率),则存款倍数d=1/(r+c)如果有支票存款向定期存款或储蓄存款的转化(用t表示定期存款与支票存款的比率,定期存款准备金率为r t),则存款倍数d=1/(r+t•r t) 如果商业银行有超额准备金、客户提取现金、有支票存款向定期存款或储蓄存款的转化,则存款倍数d=1/(r+e+c+t•r t)法定存款准备金率和客户的贷款需求第三节基础货币与影响基础货币的因素一、基础货币的定义:又称高能货币,流通于银行体系之外为社会公众所持有的通货加上商业银行体系的存款准备金总额。

2010年中国经济形势特点点击154次盛高咨询(北京)总经理/李鑫一、2010年我国经济走势:1. 由保增长到调结构2010年我国经济增长速度仍然会持续在9-10%,但是增长方式会发生显著变化。

主要表现在,固定资产投资增长由主力变为次要地位,内需增长开始逐步唱主角,在这个过程中人民币升值会成为我国经济结构加速转变的关键因素,这是因为:(1)人民币升值的压力会加速我国经济由原来靠出口拉动增长的方式向内需驱动增长的方式转变;(2)中国企业在走出去战略的促动下,会利用人民币升值带来的效益,逐步降低关键原材料、技术等资源或产品的成本;(3)通过人民币升值带来的出口产品价格变相提升带来的压力,促使外贸增长结构进一步调整,通过技术含量逐步取代劳动力低成本,从而带动国内产业结构升级。

如下图所示:人民币升值会促进投资高位回落,出口低位启稳,消费平衡增长,从而逐步实现产业结构的可升级,以及内需消费的真正启动。

2. 通货膨胀在可控范围内从目前来看,美国失业率水平仍然居高不下,作为将失业率作为重要目标的历届美国政府而言,经济复苏的压力依然不小,美国经济复苏速度不会太快;欧元区经济步入慢速复苏轨道,但希腊政府信用危机提醒我们,新的挑战还会继续存在,金融危机的阴影尚存。

全球经济复苏步伐缓慢,从而使得粮食等进口物资价格波动不会太大,不会对我国构成输入型通胀压力。

从国内来看,进口与走出去战略提速,会抑制通胀压力。

而央行提升存款准备金率和加息预期增强,银行存款和债券资产会增大在资产配置中的比重,通胀应在可控范围内。

3. 经济支柱产业在发生转变房地产支柱地位作用在降低。

对于严重偏离市场发展规律的房市,需要政府这支有形的手采取措施来管控。

而土地收益对于地方政府来说是重要的财政收入方式,房地产又是政绩的重要模量尺度,这一切都会促使地方政府看重房地产作为支柱产业的地位。

在与中国整体经济结构调整相冲的情况下,目前中央政府也会采取一系列必要的措施进行管控,也会通过实行EVA考核等手段,对地方政府施加压力。

第八章金融风险与金融监管第一节金融风险概述知识点:金融风险的定义和特征(高频考点)(一)风险的含义和要素风险(Risk)——产生损失的可能性或不确定性风险包含风险因素、风险事故和损失的可能性三个要素。

风险因素是引起风险事故发生或增加风险事故发生机会的因素。

风险事故是导致损失发生的偶然事件,是造成损失发生的直接原因。

损失的可能性是指损失的不确定性,即可能发生,也可能不发生。

(二)金融风险的定义金融风险有狭义和广义两种。

狭义的金融风险是指金融企业在其业务经营活动中所面临的风险,即在资金的融通和货币的经营过程中,由于各种事先无法预料的不确定因素带来的影响,使得资金经营者的实际收益与预期收益发生一定的偏差,从而蒙受损失或者面临经营困难的可能性。

广义的金融风险则是指由于经济主体在筹措资金和运用资金时面临的风险,即可能遭受的损失和不获利情况。

本书从狭义金融风险角度来进行分析。

(三)金融风险的特征金融风险具有不确定性、可测性、可控性和相关性等特征。

①金融风险的不确定性。

金融风险的不确定性即形成金融风险的要素和所产生的损失难以完全预计,风险无时无处不在。

②金融风险的可测性。

金融风险的可测性是指通过对历史或者相关资料的分析和对主要风险指标的计算结果而对风险程度做出综合判断。

③金融风险的可控性。

通过科学的决策和严格的管理措施,可以大大降低金融风险发生的概率,直至完全控制或者化解。

④金融风险的相关性。

同一风险事件对不同的经营者会产生不同的风险,同一经营者由于对不同事件所采取的不同措施也会产生不同的风险结果。

【真题·单选】不属于金融风险特征的是()。

A.不可控性B.可测性C.不确定性D.相关性『正确答案』A『答案解析』本题考查金融风险的特征。

金融风险的特征:不确定性;可测性;可控性;相关性。

知识点:金融风险的分类(超高频考点)巴塞尔银行监管委员会在1988年9月颁布的《统一资本计量和资本标准的国际协议》中,将商业银行面临的主要风险归纳为信用风险、国家风险、市场风险、利率风险、流动性风险、操作风险、法律风险和声誉风险8大类风险。