财务管理--资金的时间价值

- 格式:pptx

- 大小:833.59 KB

- 文档页数:10

财务管理资金的时间价值教案一、教学目标1. 理解资金时间价值的概念和意义;2. 掌握利息和本金的计算方法;3. 能够在实际工作中运用资金时间价值的知识。

二、教学重点和难点教学重点:资金时间价值的概念、意义及计算方法。

教学难点:如何将资金时间价值理论与实际工作相结合,正确判断和解决实际问题。

三、教学步骤1. 导入新课:通过讲解实际工作中经常遇到的问题,引出资金时间价值的概念和意义,激发学生的学习兴趣。

2. 讲解资金时间价值的概念和意义:教师详细解释资金时间价值的概念,说明它是指资金在一定时间内其价值发生变化的规律。

同时,解释资金时间价值的意义,说明它是财务管理中一个非常重要的概念,对于正确评估投资风险、选择投资方案、制定财务管理策略具有重要意义。

3. 讲解利息的计算方法:教师介绍不同计息方式下的利息计算方法,包括单利、复利、年息等。

通过实例讲解,帮助学生理解各种计算方法的原理和操作。

4. 本金和利息的计算:教师讲解本金和利息的概念,介绍各种计息方式下利息和本金的计算方法,帮助学生掌握实际操作技巧。

5. 资金时间价值的应用:通过案例分析,让学生了解如何将资金时间价值理论应用到实际工作中,如投资决策、筹资决策、利润分配决策等。

教师引导学生分析案例,提出解决方案,并帮助学生理解如何运用资金时间价值理论解决实际问题。

6. 课堂讨论与总结:学生分组进行讨论,分享自己在资金时间价值方面的收获和体会。

教师总结本课内容,强调资金时间价值在财务管理中的重要性,并鼓励学生将所学知识应用到实际工作中。

四、教学评估通过课堂练习和课后作业,对学生的掌握情况进行评估,以便及时调整教学策略,帮助学生更好地理解和应用资金时间价值理论。

财务管理原理:资金的时间价值在财务管理中,了解和应用资金的时间价值原理对于做出明智的财务决策至关重要。

资金的时间价值是指现金流量的价值随着时间的推移而发生变化。

换句话说,拥有现金流量的时间越早,其价值就越高。

本文将深入探讨资金的时间价值的概念、计算方法以及在财务决策中的影响。

1. 资金的时间价值概述资金的时间价值是指在特定时间点上拥有一笔现金流量所具有的特定价值。

简单来说,如果给定两笔现金流量,一笔出现在未来的某个时间点,另一笔出现在相同金额下的现在时间点,那么由于时间价值的影响,未来时间点上的现金流量将具有更低的价值。

资金的时间价值可以归因于以下几个方面: - 机会成本:时间价值考虑了在特定时间点上可能存在的投资机会成本。

因此,拥有现金流量的时间越早,就能够更早地进行投资或获得回报。

- 通货膨胀:由于通货膨胀的存在,同样金额的现金将来说会购买力下降。

因此,现金流量的时间越早,其购买力越高。

- 风险因素:资金的时间价值还考虑了风险因素的影响。

风险越大,资金的时间价值就越高。

2. 计算资金的时间价值计算资金的时间价值可以使用两种常见的方法:未来值和现值。

2.1 未来值未来值是指一个现金流量在未来某个时点的价值。

为了计算未来值,需要考虑以下因素:•利率:利率是决定资金的时间价值的关键因素之一。

利率越高,未来值越低。

•期数:期数是指现金流量发生的时间段。

期数越长,未来值越高。

计算未来值的公式如下:FV = PV * (1 + r)^n其中,FV为未来值,PV为现值,r为利率,n为期数。

2.2 现值现值是指一个未来现金流量的当前价值。

为了计算现值,同样需要考虑利率和期数。

计算现值的公式如下:PV = FV / (1 + r)^n其中,PV为现值,FV为未来值,r为利率,n为期数。

3. 资金的时间价值对财务决策的影响资金的时间价值对财务决策有着广泛的影响。

以下是一些示例:3.1 投资决策在进行投资决策时,考虑资金的时间价值是非常重要的。

企业财务管理中资金时间价值管理对于企业来说,利润是根本的,而企业财务管理和企业的利润息息相关,其中资金时间价值管理又是财务管理的重要一方面,所以讨论资金时间价值管理是很必要的。

资金时间价值是一个抽象的概念,详细的来说就是对企业和市场将来的一种价值分析,来确定企业的投资动向。

企业的资金在不同时间其价值是不同的,通过市场分析将企业的资金进行合理的投资可以为企业赢得更多的利润,这就是时间价值,这是一个企业长时间在激烈市场竞争中生存下来的基础,只有将时间价值充分利用起来,一个企业才会走得更加长远,才会取得更大的胜利。

一、资金时间价值管理的重要性(一)资金时间价值是筹资决策的重要根据企业筹资是企业整个资本运动的起点,在筹资的过程中,时间价值是重要的根据。

筹资时间的选择要根据货币的时间价值从而确定最好的筹资时间。

筹资时间确实定和投资时间是亲密相关的,筹资完成后立刻进行资本的投资才是对资金最有效的利用,避开资金闲置而消失的资本减值铺张的现象。

另外举债期限的选择同样也应和货币的时间价值相关,合理的选择举债期限是能够有效解决资金闲置或者资金短缺的问题,一般来说长期债务对应的长期资本的需要,短期债务对应短期资本的需要。

资本本钱确实定和时间价值有重要的关系,时间价值是资本结构决策的基础,资本本钱是时间价值和风险价值的统一,所以说时间价值是资本本钱的一部分,领导在进行资本结构规划的时候必需以资金时间价值作为参考从而确定资本本钱,忽视时间价值,就不能精确的把握资本本钱的结构。

(二)资金时间价值是投资决策的重要根据企业投资是企业获益的重要途径,财务管理的的主要职能就是为企业的投资做出合理的预估,从而确定出一个合理的投资方案,时间价值管理在企业投资中起着不行替代的.作用。

第一点,在财务管理过程中要运用时间价值的原则对投资方案在不同时期的效益进行比较,这种动态的比较能够使投资方案选择更加合理,提高了投资决策的精确性。

其次点,时间价值观念能够关心企业领导在日常的企业财务运行活动中,有意识的降低投资本钱,能够进行多次投资,将时间价值发挥到最好,争取最大的货币的时间价值利润。

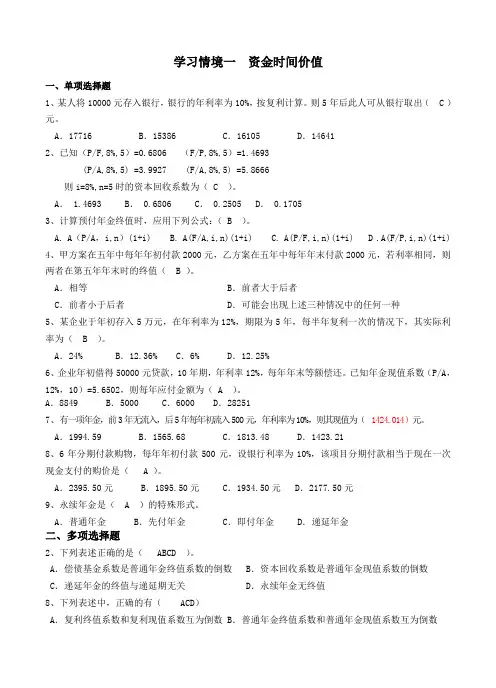

学习情境一资金时间价值一、单项选择题1、某人将10000元存入银行,银行的年利率为10%,按复利计算。

则5年后此人可从银行取出( C )元。

A.17716 B.15386 C.16105 D.146412、已知(P/F,8%,5)=0.6806 (F/P,8%,5)=1.4693(P/A,8%,5) =3.9927 (F/A,8%,5) =5.8666则i=8%,n=5时的资本回收系数为( C )。

A. 1.4693 B. 0.6806 C. 0.2505 D. 0.17053、计算预付年金终值时,应用下列公式:( B )。

A. A(P/A,i,n)(1+i)B. A(F/A,i,n)(1+i)C. A(P/F,i,n)(1+i) D .A(F/P,i,n)(1+i)4、甲方案在五年中每年年初付款2000元,乙方案在五年中每年年末付款2000元,若利率相同,则两者在第五年年末时的终值( B )。

A.相等 B.前者大于后者C.前者小于后者 D.可能会出现上述三种情况中的任何一种5、某企业于年初存入5万元,在年利率为12%,期限为5年,每半年复利一次的情况下,其实际利率为( B )。

A.24% B.12.36% C.6% D.12.25%6、企业年初借得50000元贷款,10年期,年利率12%,每年年末等额偿还。

已知年金现值系数(P/A,12%,10)=5.6502,则每年应付金额为( A )。

A.8849 B.5000 C.6000 D.282517、有一项年金,前3年无流入,后5年每年初流入500元,年利率为10%,则其现值为(1424.014)元。

A.1994.59 B.1565.68 C.1813.48 D.1423.218、6年分期付款购物,每年年初付款500元,设银行利率为10%,该项目分期付款相当于现在一次现金支付的购价是( A )。

A.2395.50元 B.1895.50元 C.1934.50元 D.2177.50元9、永续年金是( A )的特殊形式。

企业财务管理中的资金时间价值管理企业进行一切投资和经营活动的最终目的就是为了实现盈利和持久发展,下面店铺要跟大家探讨的是企业财务管理中的资金时间价值管理。

资金时间价值管理应用的意义(一)资金时间价值是企业筹资、投资的主要依据企业在生产和经营活动过程中,需要一定的资金作为资本。

筹资是企业资本运作的开始,资金时间价值是指导企业筹资决策的依据,其可以作为评价企业筹资、投资效益的标准。

企业在筹资时要考虑资金的时间价值,在综合考虑资本市场和企业自身情况下,选择筹资的合理时间。

企业的筹资和投资是密切相关的,筹资的资本要及时投资运用,才能有效避免资金的闲置。

但是企业往往无法保持筹资和投资时间的一致,这时就要充分利用资金时间价值管理,将筹资和投资时间尽量靠拢。

企业筹资过程中势必要进行贷款和融资,企业要充分利用资金时间价值管理分析资本需求和债务的条件,确定举债期限。

资金时间价值是企业确定资本成本,构建合理资本决策的关键,企业资本成本是时间价值以及风险价值的统一。

(二)资金时间价值是评估企业投资决策的依据企业投资是企业效益增加的主要途径,但是投资往往存在一定的风险,时间价值对企业的投资具有重要意义。

企业利用资金时间价值理论可以评估企业投资方案的合理性,确定投资和回报收益之间的关系。

其是动态的投资决策管理过程,可以提高企业投资决策的合理性。

资金时间价值管理可以强化企业的投资管理,降低投资的风险,增加资金的时间价值。

时间价值管理可以缩短项目的建设周期,在时间上实现企业的收益最大化。

企业投资风险的预测是保证投资成功的关键,企业需要不断提高投资风险意识,对投资活动进行有效的把握,实现企业利润的最大化。

(三)资金时间价值是指导企业生产经营决策的依据企业进行相应的投资就是要确保企业的正常生产运营和长久发展,资金时间价值可以有效降低企业投资的风险,确保企业的投资可以进行正常生产和运营,实现投资利润最大化。

资金时间价值对企业的生产经营决策同样重要,其是企业产品价格决策、产品结算政策决策、产品促销价格决策和流动资金周转决策的指导依据,是企业生产经营活动决策正确性的保障。

浅析企业财务管理中的资金时间价值管理1. 资金时间价值的概述在企业财务管理中,资金时间价值是一种重要的概念。

资金时间价值是指在不同时间点上的一笔资金具有不同的价值。

这是因为时间的流逝会导致货币价值的变化,即同样的金额在不同的时间点上具有不同的购买力。

因此,在企业财务管理中,必须考虑资金的时间价值,并进行相应的管理和决策。

2. 资金时间价值的计算方法企业在资金管理中需要用到一些常用的资金时间价值计算方法,主要有现值、未来值和净现值。

2.1 现值现值是指将未来某一时间点上的现金流量折算到当前时间点上所得到的数值。

现值计算可以通过乘以一个贴现率来实现。

贴现率一般由公司内部制定,基于公司的风险偏好和市场利率等因素。

现值计算公式如下:PV = FV / (1 + r)^n其中,PV是现值,FV是未来值,r是贴现率,n是未来值发生的期数。

2.2 未来值未来值是指将当前某一时间点上的现金流量向前推算到未来某个时间点上所得到的数值。

未来值计算可以通过将当前现金流量乘以一个复合利率来实现。

未来值计算公式如下:FV = PV * (1 + r)^n其中,FV是未来值,PV是现值,r是复合利率,n是未来值发生的期数。

2.3 净现值净现值是指将一系列未来现金流量与其对应的时间点考虑在内,通过将未来现金流的现值相加,再减去初始投资成本所得到的数值。

净现值可以用来评估一个投资项目的价值和可行性。

净现值计算公式如下:NPV = ∑(CF / (1 + r)^n) - I其中,NPV是净现值,CF是现金流量,r是贴现率,n是现金流发生的期数,I是初始投资成本。

3. 资金时间价值管理的应用资金时间价值管理在企业财务管理中具有广泛的应用。

以下列举了几个典型的应用场景:3.1 现金流量的折现评估企业在评估投资项目时,需要对未来的现金流量进行折现评估,以获得项目的净现值。

通过计算项目的净现值,可以判断项目的价值和可行性,从而决策是否进行投资。

第三节资金时间价值一、资金时间价值的含义1.含义:资金时间价值,是指一定量资金在不同时点上的价值量差额。

2.公平的资金时间价值衡量标:在理论上,它相当于是没有风险、没有通货膨胀条件下的社会平均利润率;在实际工作中,一般参照没有通货膨胀条件下的政府债券利率。

二、资金时间价值的基本计算(终值、现值的计算)(一)利息的两种计算方式单利计息:只对本金计算利息复利计息:既对本金计算利息,也对前期的利息计算利息【提示】财务管理中,不特指的情况下,指复利计息。

(二)一次性收付款项1.单利的终值和现值现值P=F/(1+n×i)终值F=P×(1+n×i)其中,1/(1+n×i)是单利现值系数,(1+n×i)是单利终值系数。

【例题1】某人将100元存入银行,年利率2%,求5年后的终值。

解答:F=P×(1+n×i)=100×(1+2%×5)=110(元)【例题2】某人为了5年后能从银行取出500元,在年利率2%的情况下,目前应存入银行的金额是多少?解答:P=F/(1+n×i)=500/(1+5×2%)≈454.55(元)【结论】(1)单利的终值和现值互为逆运算。

(2)单利的终值系数(1+n×i)和单利的现值系数1/(1+n×i)互为倒数。

2.复利的终值和现值终值F=P×(1+i)n=P×(F/P,i,n)现值P=F/(1+i)n=F×(P/F,i,n)【例题3】某人将100元存入银行,复利年利率2%,求5年后的终值。

解答:F=P×(1+i)n=100×(1+2%)5=110.4(元)附表1:复利终值系数表(F/P,i,n)【例题4】某人为了5年后能从银行取出100元,在复利年利率2%的情况下,求当前应存入金额。

解答:P=F/(1+i)n=100/(1+2%)5=90.57(元)附表2:期数1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 12% 14% 16%1 0.9901 0.9804 0.9709 0.9615 0.9524 0.9434 0.9346 0.9259 0.9174 0.9091 0.8929 0.8772 0.86212 0.9803 0.9612 0.9426 0.9246 0.9070 0.8900 0.8734 0.8573 0.8417 0.8264 0.7972 0.7695 0.74323 0.9706 0.9423 0.9151 0.8890 0.8638 0.8396 0.8163 0.7938 0.7722 0.7513 0.7118 0.6750 0.64074 0.9610 0.9238 0.8885 0.8548 0.8227 0.7921 0.7629 0.7350 0.7084 0.6830 0.6355 0.5921 0.55235 0.9515 0.9057 0.8626 0.8219 0.7835 0.7473 0.7130 0.6806 0.6499 0.6209 0.5674 0.5194 0.47616 0.9420 0.8880 0.8375 0.7903 0.7462 0.7050 0.6663 0.6302 0.5963 0.5645 0.5066 0.4556 0.41047 0.9327 0.8706 0.8131 0.7599 0.7107 0.6651 0.6227 0.5835 0.5470 0.5132 0.4523 0.3996 0.35388 0.9235 0.8535 0.7894 0.7307 0.6768 0.6274 0.5820 0.5403 0.5019 0.4665 0.4039 0.3506 0.30509 0.9143 0.8368 0.7664 0.7026 0.6446 0.5919 0.5439 0.5002 0.4604 0.4241 0.3606 0.3075 0.263010 0.9053 0.8203 0.7441 0.6756 0.6139 0.5584 0.5083 0.4632 0.4224 0.3855 0.3220 0.2697 0.226711 0.8963 0.8043 0.7224 0.6496 0.5847 0.5268 0.4751 0.4289 0.3875 0.3505 0.2875 0.2366 0.195412 0.8874 0.7885 0.7014 0.6246 0.5568 0.4970 0.4440 0.3971 0.3555 0.3186 0.2567 0.2076 0.1685【结论】(1)复利的终值和现值互为逆运算。

财务管理资金的时间价值和风险价值1. 资金的时间价值资金的时间价值是指在不同时间点持有的资金具有不同的价值。

这是因为资金的价值受到通货膨胀和利息的影响。

随着时间的推移,通货膨胀使得货币的购买力下降,而利息使得资金能够增值。

1.1 通货膨胀的影响通货膨胀是指一段时间内货币购买力下降的现象。

例如,如果在今天有1000元,而明年通货膨胀率为5%,那么明年需要花费1050元才能购买和今天1000元等值的商品。

因此,持有资金会因通货膨胀而贬值,资金的时间价值逐渐减少。

1.2 利息的影响利息是指借入或投资资金时支付或获得的额外金额。

通过投资可以获得利息收入,而借入资金则需要支付利息费用。

利息可以增加资金的价值,并且可以抵消通货膨胀的影响。

例如,如果将1000元存入银行,年利率为3%,那么一年后可以获得30元的利息收入。

这样,1000元的价值就增加到了1030元。

2. 资金的风险价值资金的风险价值是指不确定性对资金价值的影响。

在金融领域,投资和借贷都会面临一定的风险。

不同的投资项目和借贷方式都存在风险,这可能影响到资金的价值。

2.1 投资风险投资风险是指投资所面临的不确定性和可能的损失。

不同的投资项目具有不同的风险水平。

一般来说,高风险投资可能带来较高的回报,但同时也面临较大的损失风险。

与之相反,低风险投资可能获得较低的回报,但风险较小。

投资者需要根据自己的风险承受能力和投资目标来选择适合的投资项目。

2.2 借贷风险借贷风险是指借入资金时的违约风险。

借款人可能无法按时偿还借款本金和利息,从而导致资金损失。

借贷方面还存在利率风险,即利率变动可能导致利息支出增加或减少。

由于利率风险,借款人在未来需要支付的利息可能会发生变化,这会对借款人的财务状况产生影响。

3. 管理资金的时间价值和风险价值为了有效地管理资金的时间价值和风险价值,财务管理者需要采取一系列的措施。

3.1 时间价值管理为了充分利用资金的时间价值,财务管理者可以考虑以下策略:•投资:将闲置资金进行投资,以获取利息收入。