第九章 短期资产管理

- 格式:doc

- 大小:120.00 KB

- 文档页数:7

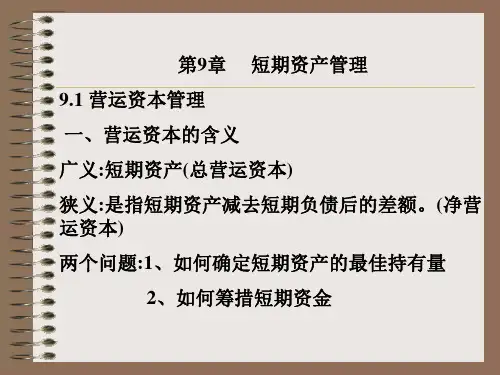

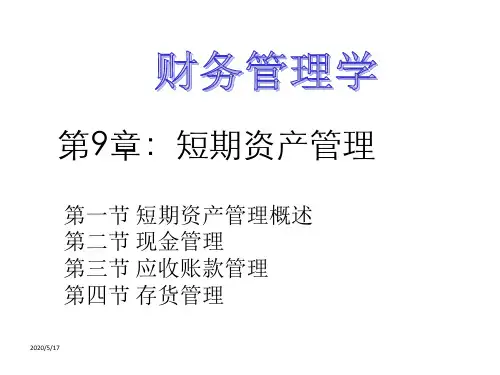

第九章短期资产管理第一节营运资本管理一、营运资本的概念广义:短期资产狭义:短期资产减去短期负债的差额、营运资本管理主要解决两个问题、如何确定短期资产的最佳持有量、如何筹措短期资金二、营运资金管理的原则认真分析生产经营状况、合理确定营运资金的需要数量在保证生产经营需要的前提下,节约使用资金加速营运资金的周转,提高资金的利用效率合理安排流动资产与流动负债的比例关系,保障企业有足够的短期偿债能力第二节短期资产管理一、短期资产的特征与分类定义:短期资产又称作流动资产,是指可以在1年以内或超过1年的一个营业周期内变现或运用的资产。

特点:周转速度快、变现能力强、财务风险小。

分类:按实物形态(现金、短期投资、应收及预付款、存货)按照在生产经营循环中所处的流程(生息领域中的短期资产、流通领域中的短期资产、生产领域中的短期资产)二、短期资产的持有政策1、在权衡确定短期资产的最优持有水平时,应当综合考虑如下因素: 风险与报酬、企业所处的行业、企业规模、外部融资环境。

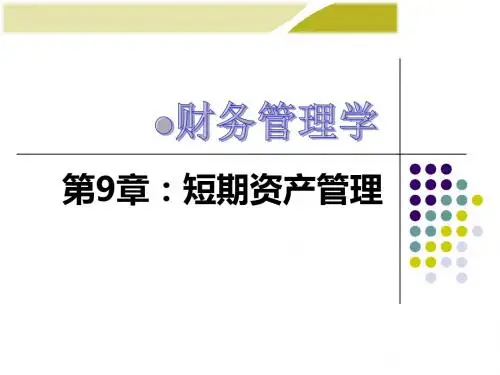

2、短期资产政策类型:宽松政策:报酬低风险小适中政策:报酬和风险的平衡紧缩政策:报酬高风险大三、短期资产政策对公司风险和报酬的影响长期资产减少,短期资产增加:减少风险和盈利长期资产增加,短期资产减少:增加风险和盈利第三节现金管理一、现金管理的动机与内容1、现金的概念现金是指公司占用在各种货币形态上的资产,包括库存现金、银行存款及其他货币资金;企业资产中流动性最强的资产;同时也是盈利能力最差的资产。

2、持有现金的动机交易动机;补偿动机;预防动机;投资动机。

3、现金管理的内容二、现金预算管理现金预算就是在公司的长期发展战略基础上,以现金管理的目标为指导,充分调查和分析各种现金收支影响因素,运用一定的方法合理估测公司未来一定时期的现金收支状况,并对预期差异采取相应对策的活动。

1、现金预算的作用:揭示现金过剩或现金短缺的时期,避免不必要的资金闲置或短缺,减少机会成本。

第九章短期资产管理一名词解释1.营运资本2.短期资产3.短期金融资产4.现金预算5.现金持有成本6.现金转换成本7.信用标准8.信用条件评估法10.资产证券化11.经济批量12.保险储备13.再订货点14.订货成本15.储存成本二、判断题1.营运资本有广义和狭义之分,狭义的营运资本又称净营运资本,指短期资产减去短期负债后的余额。

()2.营运资本具有流动性强的特点,但是流动性越强的资产其收益性就越差。

()3.拥有大量现金的企业具有较强的偿债能力和承担风险的能力,因此,企业单位应该尽量多地拥有现金。

()4.如果一个企业的短期资产比较多,短期负债比较少,说明短期偿债能力较弱。

()5.企业持有现金的动机包括交易动机、补偿动机、谨慎动机、投资动机。

一笔现金余额只能服务于1个动机。

()6.现金预箅管理是现金管理的核心环节和方法。

()7.当企业实际的现金余额与最佳的现金余额不一致时,可采用短期融资策略或投资于有价证券等策略来达到理想状况。

()8.宽松的持有政策要求企业在一定的销售水平土保持较多的短期资产,这种政策的特点是收益高、风险大。

()9.在资产总额和筹资组合都保持不变的情况下,如果长期资产减少而短期资产增加,就会减少企业的风险,但也会减少企业的盈利。

()10.所谓“浮存”,是指企业账簿中的现金余额与银行记录中的现金余额之差。

这个差异是由于企业支付、收款与银行转账业务之间存在时滞,在判断企业现金持有情况时可以不用考虑。

()11.现金持有成本与现金余额成正比例变化,而现金转换成本与现金余额成本成反比例变化。

()12.在存货模型中,使现金持有成本和现金转换成本之和最低的现金余额即为最佳现金余额。

()13.企业控制应收账款的最好方法是拒绝向具有潜在风险的客户赊销商品,或将赊销的商品作为附属担保品进行有担保销售。

()14.赊销是扩大销售的有力手段之一,企业应尽可能放宽信用条件,增加赊销量。

()15.应收账款管理的基本目标,就是尽量减少应收账款的数量,降低应收账款投资的成本。

第九章短期资产管理一、名词解释⒈营运成本:营业成本有广义和狭义之分。

广义的营运资本是指总营运资本,简单来说就是指在生产经营活动中的短期资产;狭义的营运资本则是指经营运资本,是短期资产减去短期负债的差额。

通常所说的营运资本多指后者。

⒉短期资产:指可以在1年以内或超过1年的一个营业周期内变现或运用的资产。

⒊短期金融资产:指能够随时变现并且持有时间不准备超过1年(含1年)的金融资产,包括股票、债券、基金等。

⒋现金预算:在企业的长期发展战略基础上,以现金管理的目标为指导,充分调查和分析各种现金收支影响因素,运用一定的方法合理预测企业未来一定时期的现金收支状况,并对预期差异采取相应对策的活动。

⒌现金持有成本:即机会成本,是指持有现金所放弃的收益,这种成本通常为有价证券的利息率,它与现金余额成正比例变化。

⒍现金转换成本:即交易成本,是指现金与有价证券转换的固定成本,包括经纪人费用、捐税及其他管理成本,这种成本只与交易的次数有关,而与现金的持有量无关。

⒎信用标准:是企业同意向顾客提供商业信用而提出的基本要求。

通常以预期的坏账损失率作为判断标准。

⒏信用条件:是指企业要求顾客支付赊销款项的条件,包括信用期限、折扣期限和现金折扣。

⒐5C评估法:指重点分析影响信用的五个方面的一种方法。

这五个方面是品德(character)、能力(capacity)、资本(capital)、抵押品(collateral)和情况(conditions),因其英文的第一个字母都是C,故称之为5C评估法。

⒑资产证券化:是一种对(金融)资产所有权和收益权进行分离的金融创新,其基本流程是:发起人把证券化资产出售给一家特设信托机构(SPV),或者由SPV主动购买可以证券化的资产,然后由SPV将这些资产汇集称资产池,并以该资产池所产生的现金流为支撑在金融市场上发行有价证券。

⒒经济批量:是指一定时期储存成本和订货成本总和最低的采购批量⒓保险储备:又称安全储备,是指为防止存货使用量突然增加或者交货期延误等不确定情况所持有的存货储备。

第9章短期资产管理一、名词解释1.营运资本2.现金持有成本3.现金转换成本4.信用标准5.信用条件6.5C评估法7.经济批量8.保险储备9.再订货点10.订货成本11.储存成本二、简答题1.简述应收账款的功能和成本。

2.简述存货的功能和成本。

3.简述存货ABC分类管理的步骤。

三、单项选择题1.下列各项中属于短期资产的特点的是(C )。

A.占用时间长、周转快、易变现B.占用时间短、周转慢、易变现C.占用时间短、周转快、易变现D.占用时间长、周转快、不易变现2.在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,则短期资产减少,而企业的风险和盈利( B )。

A.不变B.增加C.一个增加,另一个减少D.不确定3.下列关于现金的说法中,不正确的是(B )。

A.现金是指可以立即用来购买物品、支付各项费用或用来偿还债务的交换媒介或支付手段B.现金主要包括库存现金和银行活期及定期存款C.现金是流动资产中流动性最强的资产,可直接支用,也可立即投入流通D.拥有现金较多的企业具有较强的偿债能力和承担风险的能力4.紧缩的短期资产持有政策要求企业在一定的销售水平上保持()的短期资产,这种政策的特点是( B )。

A.较多;报酬高,风险大B.较少;报酬高,风险大C.较多;报酬低,风险小D.较少;报酬低,风险小5.在采用5C评估法进行信用评估时,最重要的因素是(A )。

A.品德B.能力C.资本D.抵押品6.下列关于信用期限的描述中,正确的是(C )。

A.缩短信用期限,有利于销售收入的扩大B.信用期限越短,企业坏账风险越大C.信用期限越长,表明客户享受的信用条件越优越D.信用期限越短,应收账款的机会成本越高7.下列各项中,属于应收账款机会成本的是( D )。

A.坏账损失B.收账费用C.对客户信用进行调查的费用D.应收账款占用资金的应计利息8.信用条件“2/10,n/30”表示( D )。

A.信用期限为10天,折扣期限为30天B.如果在开票后10-30天内付款可享受2%的折扣C.信用期限为30天,现金折扣为20%D.如果在10天内付款,可享受2%的现金折扣9.现金余额是指( C )与最佳现金余额相比之后的差额。

第9章短期资产管理一、名词解释1.营运资本2.现金持有成本3.现金转换成本4.信用标准5.信用条件6.5C评估法7.经济批量 8.保险储备 9.再订货点 10.订货成本 11.储存成本二、简答题1.简述应收账款的功能和成本。

2.简述存货的功能和成本。

3.简述存货ABC分类管理的步骤。

三、单项选择题1.下列各项中属于短期资产的特点的是( C )。

A.占用时间长、周转快、易变现B.占用时间短、周转慢、易变现C.占用时间短、周转快、易变现D.占用时间长、周转快、不易变现2.在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,则短期资产减少,而企业的风险和盈利( B )。

A.不变B.增加C.一个增加,另一个减少D.不确定3.下列关于现金的说法中,不正确的是( B )。

A.现金是指可以立即用来购买物品、支付各项费用或用来偿还债务的交换媒介或支付手段B.现金主要包括库存现金和银行活期及定期存款C.现金是流动资产中流动性最强的资产,可直接支用,也可立即投入流通D.拥有现金较多的企业具有较强的偿债能力和承担风险的能力4.紧缩的短期资产持有政策要求企业在一定的销售水平上保持()的短期资产,这种政策的特点是( B )。

A.较多;报酬高,风险大B.较少;报酬高,风险大C.较多;报酬低,风险小D.较少;报酬低,风险小5.在采用5C评估法进行信用评估时,最重要的因素是( A )。

A.品德B.能力C.资本D.抵押品6.下列关于信用期限的描述中,正确的是( C )。

A.缩短信用期限,有利于销售收入的扩大B.信用期限越短,企业坏账风险越大C.信用期限越长,表明客户享受的信用条件越优越D.信用期限越短,应收账款的机会成本越高7.下列各项中,属于应收账款机会成本的是( D )。

A.坏账损失B.收账费用C.对客户信用进行调查的费用D.应收账款占用资金的应计利息8.信用条件“2/10,n/30”表示( D )。

A.信用期限为10天,折扣期限为30天B.如果在开票后10-30天内付款可享受2%的折扣C.信用期限为30天,现金折扣为20%D.如果在10天内付款,可享受2%的现金折扣9.现金余额是指( C )与最佳现金余额相比之后的差额。

第九章短期资产管理一名词解释1.营运资本2.短期资产3.短期金融资产4.现金预算5.现金持有成本6.现金转换成本7.信用标准 8.信用条件 9.5C评估法10.资产证券化 11.经济批量 12.保险储备13.再订货点14.订货成本 15.储存成本二、判断题1.营运资本有广义和狭义之分,狭义的营运资本又称净营运资本,指短期资产减去短期负债后的余额。

()2.营运资本具有流动性强的特点,但是流动性越强的资产其收益性就越差。

()3.拥有大量现金的企业具有较强的偿债能力和承担风险的能力,因此,企业单位应该尽量多地拥有现金。

()4.如果一个企业的短期资产比较多,短期负债比较少,说明短期偿债能力较弱。

()5.企业持有现金的动机包括交易动机、补偿动机、谨慎动机、投资动机。

一笔现金余额只能服务于1个动机。

()6.现金预箅管理是现金管理的核心环节和方法。

()7.当企业实际的现金余额与最佳的现金余额不一致时,可采用短期融资策略或投资于有价证券等策略来达到理想状况。

()8.宽松的持有政策要求企业在一定的销售水平土保持较多的短期资产,这种政策的特点是收益高、风险大。

()9.在资产总额和筹资组合都保持不变的情况下,如果长期资产减少而短期资产增加,就会减少企业的风险,但也会减少企业的盈利。

()10.所谓“浮存”,是指企业账簿中的现金余额与银行记录中的现金余额之差。

这个差异是由于企业支付、收款与银行转账业务之间存在时滞,在判断企业现金持有情况时可以不用考虑。

()11.现金持有成本与现金余额成正比例变化,而现金转换成本与现金余额成本成反比例变化。

()12.在存货模型中,使现金持有成本和现金转换成本之和最低的现金余额即为最佳现金余额。

()13.企业控制应收账款的最好方法是拒绝向具有潜在风险的客户賒销商品,或将賒销的商品作为附属担保品进行有担保销售。

()14.赊销是扩大销售的有力手段之一,企业应尽可能放宽信用条件,增加賒销量。

()15.应收账款管理的基本目标,就是尽量减少应收账款的数量,降低应收账款投资的成本。

()16.企业加速收款的任务不仅是尽量使顾客早付款,而且要尽快地使这些付款转化为可用现金。

()17.收账费用支出越多,坏账损失越少,两者是线性关系。

()18.要制定最优的信用政策,应把信用标准、信用条件、收账政策结合起来,考虑其综合变化对销售额、应收账款机会成本、坏账成本和收账成本的影响()19.订货成本的高低取决于订货的数量。

()20.在存货规划时,保险储备的存在会影响经济订货批量的计算,同时会影响再订货点的确定。

()三、单项选择题1.下列属于短期资产的特点的是()A.占用时间长、周转快、易变现B.占用时间短、周转慢、易变现C.占用时间短、周转快、易变现D.占用时间长、周转快、不易变现2.在资产总额和筹资组合都保持不变的情况下,如果固定资产增加,则短期资产减少,而企业的风险和盈利( ) A.不变 B.增加 C. 一个增加,另一个减少 D.不确定3.下列关于现金的说法不正确的是 ( ).A.现金是指可以立即用来购买物品,支付各项费用或用来偿还债务的交换媒介或支付手段B.现金主要包括库存现金和银行活期及定期存款C.现金是流动资产中流动性最强的资产,可直接支用,也可立即投人流通D.现金拥有较多的企业具有较强的偿债能力和承担风险的能力4. 紧缩的持有政策要求企业在一定的销售水平上保持( ) 的短期资产,这种政策的特点是( )A.较多,收益高,风险大B.较少;收益高,风险大C.较多:收益低,风险小D.较少;收益低,风险小5.在采用5C评估法进行信用评估时,最重要的因素是( ) A.品德 B.能力 C.资本 D.抵押品6.下列对信用期限的描述中正碥的是( )A.缩短信用期限,有利于销售收入的扩大B.信用期限越短,企业坏账风险越大C.信用期限越长,表明客户享受的信用条件越优越D.信用期限越短,应收账款的机会成本越高7.在下列各项中,厲于应收账款机会成本的是( )A.坏账损失B.收账费用C.对客户信用进行调査的费用D.应收账款占用资金的应计利息8.信用条件“2/10,n/30”表示 ( )。

A.信用期限为10天,折扣期限为30天B.如果在开票后10天〜30天内付款可享受2%的折C.信用期限为30天,现金折扣为20%.D.如果在10天内付款,可享受2%的现金折扣9.现金余缺是指( )与最佳现金余额相比之后的差额。

A.预计现金收人B.预计现金支出C.计划期现金期末余额D.计划期现金期初余额10.下列关于信用标准的说法不正确的是( )A.信用标准是企业同意向顾客提供商业信用而提出的基本要求B.信用标准主要是规定企业只能对信誉很好、坏账损失率很低的顾客给予赊销C.如果企业的信用标准较严,则会减少坏账损失,减少应收账款的机会成本D.如果信用标准较宽,虽然会增加销售,但会相应增加坏账损失和应收账款的机会成本11.企业如果采用较积极的收账政策,可能会( )应收账款投资,坏账损失( )收账成本。

A.增加,增加,减少B.减少,减少,增加C.增加,减少,减少D.减少,增加,增加12.经济批量是指( )A.采购成本最低的采购批量B.订货成本最低的采购批量C.储存成本最低的采购批量D.存货总成本最低的采购批量13.在对存货采用八法进行控制时,应当重点控制的是( )A.数量较大的存货B.占用资金较多的存货C.品种多的存货D.价格昂贵的存货14.某公司每天正常耗用甲零件10件,订货提前期为10天,预计最大曰耗用量为20件,预计最长收货时间为20天,则该公司的保险储备和再订货点分别为( )件。

A.150; 250B. 100; 400 ‘;C. 200; 250D.250; 15015.有关适时制的说法,不正确的是( )A.适时制起源于日本。

B.在适时制下,只有在使用前才要求供应商送货,从而将存货数量减至最少。

C.在适时制下,库存没有替代品,其所生产的每一个零部件都必须是合格品D.适时制在按订单生产的制造业中使用得最为广泛。

四、多项选择题1.下列关于营运资本的说法正确的是 ( )A .营运资本有广义和狭义之分B.通常所说的营运资本多指广义营运资本C.广义的营运资本是指在生产经营活动中的短期资产D.狭义的营运资本是指短期资产减去短期负债后的余额E.营运资本的管理既包括短期资产的管理,又包括短期负债的管理2.企业进行营运资本管理,应该遵循的原则有( )A.认真分析生产经营状况,合理确定营运资本的需要数量B.在保证生产经营需要的前提下,节约使用资金C.企业应准确确认短期资产和短期负债的数量,以正确确认营运资本的数量D.加速营运资本周转,提高资金的利用效果E.合理安排短期资产与短期负债的比例关系,保证企业有足够的短期偿债能力3.现金管理的内容包括( )。

A .编制现金收支计划,以便合理地估计未来的现金需求 B.节约使用资金,从暂时闲置的现金中获得最多的利息收入 C.对日常的现金收支进行控制,力求加速收款,延缓付款 . D.既保证企业交易所需资金,降低风险,又不使企业有过多的闲置资金以增加收益 E.用特定的方法确定最佳现金余额,当企业的实际现金余额与最佳现金余额不一致时,设法达到理想状况4.为了提高现金的使用效率,企业应尽量加速收款,为此,必须满足的要求有( )A.尽量使顾客早付款B.尽量使用预收账款等方法C.减少顾客付款的邮寄时间D.减少企业收到顾客开来支票与支票兌现之间的时间E.加速资金存入自己往来银行的过程5.有效的现金管理方法主要有〔〕。

A.现金流动同步化B.合理估计“浮存”C.加速应收账款收现D.提高转账效率E.采用最严格的信用政策6.现金预算的编制方法有()A.收支预箅法B.直接法C.调整净收益法D.间接法E.成本分析法7.在收支预算法下,现金预算的步骤有( )。

A.编制预计利润表,求出预算期的净收益B.计算预算期内现金收入C.计算预算期内现金支D.计箅现金不足或结余E.现金融通8.企业在权衡确定短期资产的最优持有水平时,应综合考虑的因素有〔〉A.风险与收益 B.企业所处的行业 C.企业净利润 D.外部融资环境 E.企业规模9.短期金融资产的种类有()A.短期国库券B.大额可转让定期存单C.货币市场基金D.商业票据E.证券化资产10.提供比较优惠的信用条件,可增加销售量,但可能会付出一定的代价,包括()A.应收账款机会成本 B.坏账成本 C.收账费用 D.现金折扣成本 E.账簿的记录费用11.评估顾客信用的5C评估法中的“5C”包括()A.品德B.能力C.利润D.资本E.情况12.应收账款的管理成本主要包括( )A.调査顾客信用情况的费用B.收集各种信息的费用C.账簿的记录费用D.应收账款的坏账损失E.收账费用13.信用条件是指企业要求顾客支付赊销款项的条件,包括( )A.信用期限B.现金折扣C.折扣期限D.机会成本E.坏账成本14.现金折扣是在顾客提前付款时给予的优惠,“2/10,n/30-的含义是()A.如果在发票开出10天内付款,可以享受2%的折扣B.如果在发票开出10天内付款,可以享受20%的折扣C.信用期限为30天,这笔货款必须在30天内付清D.信用期限为10天,这笔货款必须在10天内付清E.折扣斯限为10天,这笔货款必须在10天内付清15.下列关于收账费用与坏账损失关系的说法,正确的是()A.收账费用支出越多,坏账损失越少,两者成反比例的线性关系B.收账费用支出越多,坏账损失越少,但两者不一定存在线性关系C.在一定范围内,坏账损失随着收账费用的增加而明显减少,伹当收款用增加到一定限度后,坏账损失的减少就不再明显了.D.在制定信用政策时,要权衡增加收款费用和减少坏账损失之间的得失E.为了减少坏账损失,可以不断增加收账费用16.确定订货点,必须考虑的因素是( )A.平均每天的正常耗用量 C.提前时间B.预计每天的最大耗用量 D.预计最长收货时间E.保险储备17有关订货成本,下列说法正确的有()A.订货成本是指为订购材料、商品而发生的成本B.订货成本一般与订货数量无关,而与订货次数有关C.订货成本与订货数量和订货次数均有关D.要降低订货成本,需要大批量采购,以减少订货次数E.要降低订货成本,需要小批量采购,以减少储存数量18.有关储存成本,下列说法正确的有( )A.储存成本包括仓储费、搬运费、保险费、占用资金支付的利息费等B.一定时期的储存成本总额,等于该期内平均存货量与单位储存成本之帛C.要降低储存成本,需要小批量采购D.要降低储存成本,需要大批量采购E.为了降低存货总成本,订货的数量越少越好19.有关保险储备,下列说法正确的有 ( )A.保险储备是为防止存货使用量突增或交货期延误等不确定情况所持有的存货储备B.保险储备的存在会影响经济批量的计算 C.保险储备的存在会影响再订货点的确定 D.保险储备的水平由企业预计的最大日消耗量和最长收货时间确定 E.当保险储备增加所带来的缺货成本下降幅度大于储存成本上升的幅度时,增加保险储备是有利的20.适时制的成功取决于以下几个因素( )A.计划要求B.与供应商的关系C.准备成本D.其他的成本因素E.电子数据交换五、简答题⒈简述营运资本管理的原则⒉企业在权衡确定短期资产的最优持有水平时,应考虑的因素有哪些⒊简述现金管理的目标和内容⒋简述现金日常管理控制的主要方法⒌短期金融资产的投资组合决策方法主要有哪些?⒍简述应收帐款的功能和成本⒎什么是5C评估法⒏简述存货ABC分类管理的步骤六、计算与分析题1.【资料】某公司有A,B两种备选现金持有方案。