产品成本计算的分批法Word文档

- 格式:doc

- 大小:97.50 KB

- 文档页数:6

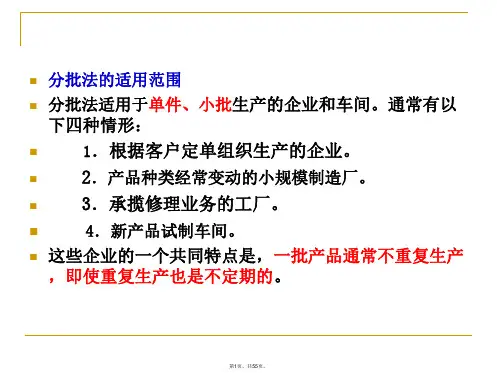

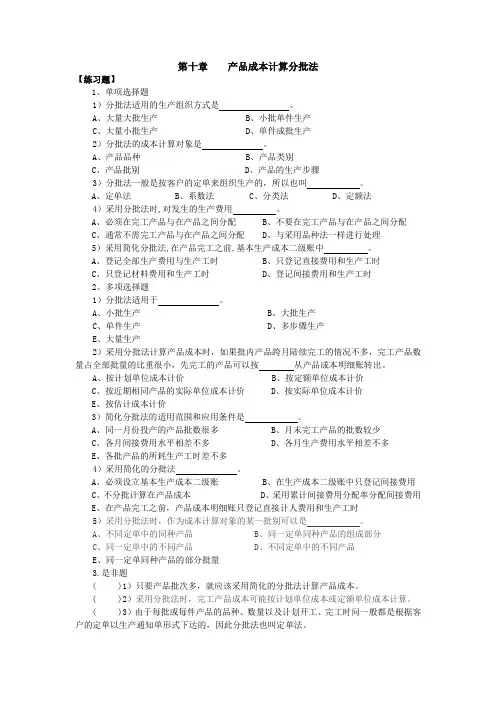

第十章产品成本计算分批法【练习题】1、单项选择题1)分批法适用的生产组织方式是。

A、大量大批生产B、小批单件生产C、大量小批生产D、单件成批生产2)分批法的成本计算对象是。

A、产品品种B、产品类别C、产品批别D、产品的生产步骤3)分批法一般是按客户的定单来组织生产的,所以也叫。

A、定单法B、系数法C、分类法D、定额法4)采用分批法时,对发生的生产费用。

A、必须在完工产品与在产品之间分配B、不要在完工产品与在产品之间分配C、通常不需完工产品与在产品之间分配D、与采用品种法一样进行处理5)采用简化分批法,在产品完工之前,基本生产成本二级账中。

A、登记全部生产费用与生产工时B、只登记直接费用和生产工时C、只登记材料费用和生产工时D、登记间接费用和生产工时2、多项选择题1)分批法适用于。

A、小批生产B、大批生产C、单件生产D、多步骤生产E、大量生产2)采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以按从产品成本明细账转出。

A、按计划单位成本计价B、按定额单位成本计价C、按近期相同产品的实际单位成本计价D、按实际单位成本计价E、按估计成本计价3)简化分批法的适用范围和应用条件是。

A、同一月份投产的产品批数很多B、月末完工产品的批数较少C、各月间接费用水平相差不多D、各月生产费用水平相差不多E、各批产品的所耗生产工时差不多4)采用简化的分批法。

A、必须设立基本生产成本二级账B、在生产成本二级账中只登记间接费用C、不分批计算在产品成本D、采用累计间接费用分配率分配间接费用E、在产品完工之前,产品成本明细账只登记直接计人费用和生产工时5)采用分批法时,作为成本计算对象的某一批别可以是。

A、不同定单中的同种产品B、同一定单同种产品的组成部分C、同一定单中的不同产品D、不同定单中的不同产品E、同一定单同种产品的部分批量3.是非题( )1)只要产品批次多,就应该采用简化的分批法计算产品成本。

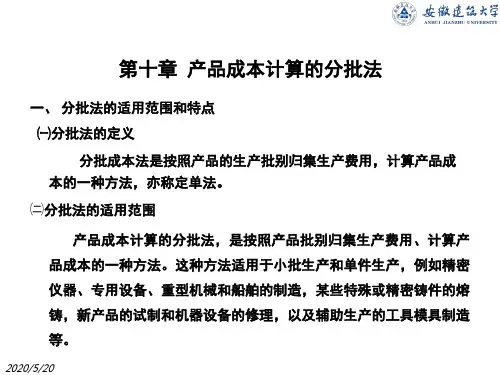

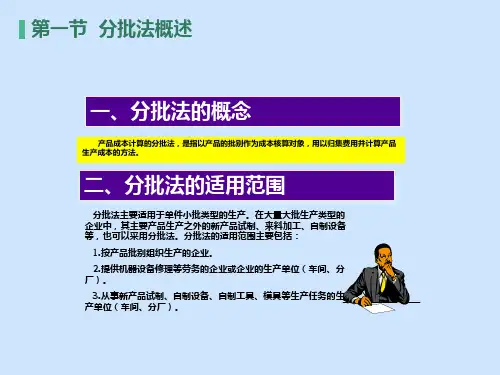

第七章产品成本计算的分批法一、名词解释1.分批法2.简化分批法3.累计间接计入费用分配率二、填空题1.产品成本计算的分批法是以作为成本计算对象,归集生产费用,计算产品成本的一种方法。

2.简化分批法下,对每月发生的间接费用,将其先累计在上,到各批产品完工时,再按照完工产品的比例进行分配计算的。

3.采用简化分批法,各项累计间接计入费用分配率,既是之间分配间接计入费用的依据,也是之间分配间接计人费用的依据。

4.简化分批法的特点一是设立基本生产成本二级账,对不同批别产品发生的生产费用、生产工时登记入账;二是;三是采用来计算分配费用。

三、单项选择题1.分批法的特点是()A.按照产品类别计算成本 B.按照产品品种计算成本C.按照产品批别计算成本 D.按照车间来计算成本2.采用简化分批法对完工产品分配间接计人费用依据的是()A.全部产品计划间接计人费用分配率B.全部产品累计间接计入费用分配率C.每种产品上期间接计入费用分配率D.每种产品本期间接计入费用分配率3.必须设置基本生产成本二级账的成本计算方法是()A.品种法 B.分步法C.简化的分批法 D.分批法4.简化分批法适用于()A.同一月份投产批数多B. 各月间接计入费用水平相差不大C. 月末未完工产品批数多D.同时具备上述条件5.采用分批法计算产品成本时,如果批内跨月完工产品的数量较大,则完工产品成本可以采用的方法是()A.按计划单位成本计算 B.按定额单位成本计算C.按约当产量比例法分配计算 D.按最近一期相同产品的实际成本计算6.产品成本计算的分批法,应以()A.每种产品设置成本计算单B.每批产品设置成本计算单C.产品类别设置成本计算单D.产品生产步骤设置成本计算单四、多项选择题1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品的数量占全部批量的比重较小,完工产品成本的计价可采用()A.本月实际单位成本 B.近期相同产品的实际单位成本C.定额单位成本 D.计划单位成本2.分批法主要适用于()企业A.船舶制造 B.辅助生产的工具模具制造C.专用设备生产 D.新产品试验生产3.采用简化分批法()A.不计算全部在产品总成本 B.不计算在产品成本C.计算全部在产品总成本 D.不分批计算在产品成本4.采用简化分批法()A.计算全部在产品总成本 B.不分批计算在产品成本C.不计算全部在产品总成本 D.不计算在产品成本5.采用简化分批法,各月()A.分批计算完工产品成本 B.可分批反映在产晶的实际成本C.期末计算全部在产品的总成本 D.计算完工产品成本和在产品成本6.在简化分批法下,以累计间接计入费用分配率作为分配间接计人费用依据的是()A.各批完工产品 B.完工产品批别与月末在产品批别 C.各批在产品 D.某批产品的完工产品与月末在产品7.采用简化的分批法,在某批产品完工以前,成本计算单只需按月登记( )A.直接费用 B.间接费用 C.工时数 D.生产成本8.产品成本计算的分批法适用于()A.成批生产B.单步骤生产C.小批生产D.单件生产五、判断题1.分批法也称定单法,其成本计算对象与购货单位的定单。

第七章产品成本计算的分批法

一、名词解释

1.分批法

2.简化分批法

3.累计间接计入费用分配率

二、填空题

1.产品成本计算的分批法是以作为成本计算对象,归集生产费用,计算产品成本的一种方法。

2.简化分批法下,对每月发生的间接费用,将其先累计在上,到各批产品完工时,再按照完工产品的比例进行分配计算的。

3.采用简化分批法,各项累计间接计入费用分配率,既是之间分配间接计入费用的依据,也是之间分配间接计人费用的依据。

4.简化分批法的特点一是设立基本生产成本二级账,对不同批别产品发生的生产费用、生产工时登记入账;二是;三是采用来计算分配费用。

三、单项选择题

1.分批法的特点是()

A.按照产品类别计算成本 B.按照产品品种计算成本

C.按照产品批别计算成本 D.按照车间来计算成本

2.采用简化分批法对完工产品分配间接计人费用依据的是()

A.全部产品计划间接计人费用分配率

B.全部产品累计间接计入费用分配率

C.每种产品上期间接计入费用分配率

D.每种产品本期间接计入费用分配率

3.必须设置基本生产成本二级账的成本计算方法是()

A.品种法 B.分步法

C.简化的分批法 D.分批法

4.简化分批法适用于()

A.同一月份投产批数多

B. 各月间接计入费用水平相差不大

C. 月末未完工产品批数多

D.同时具备上述条件

5.采用分批法计算产品成本时,如果批内跨月完工产品的数量较大,则完工产品成本可以采用的方法是()

A.按计划单位成本计算 B.按定额单位成本计算

C.按约当产量比例法分配计算 D.按最近一期相同产品的实际成本计算

6.产品成本计算的分批法,应以( )

A.每种产品设置成本计算单B.每批产品设置成本计算单

C.产品类别设置成本计算单 D.产品生产步骤设置成本计算单

四、多项选择题

1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,

完工产品的数量占全部批量的比重较小,完工产品成本的计价可采用()

A.本月实际单位成本 B.近期相同产品的实际单位成本

C.定额单位成本 D.计划单位成本

2.分批法主要适用于()企业

A.船舶制造 B.辅助生产的工具模具制造

C.专用设备生产 D.新产品试验生产

3.采用简化分批法()

A.不计算全部在产品总成本 B.不计算在产品成本

C.计算全部在产品总成本 D.不分批计算在产品成本

4.采用简化分批法()

A.计算全部在产品总成本 B.不分批计算在产品成本

C.不计算全部在产品总成本 D.不计算在产品成本

5.采用简化分批法,各月()

A.分批计算完工产品成本 B.可分批反映在产晶的实际成本

C.期末计算全部在产品的总成本 D.计算完工产品成本和在产品成本

6.在简化分批法下,以累计间接计入费用分配率作为分配间接计人费用依据的是()A.各批完工产品 B.完工产品批别与月末在产品批别 C.各批在产品 D.某批产品的完工产品与月末在产品

7.采用简化的分批法,在某批产品完工以前,成本计算单只需按月登记( )

A.直接费用 B.间接费用 C.工时数 D.生产成本

8.产品成本计算的分批法适用于()

A.成批生产 B.单步骤生产 C.小批生产 D.单件生产

五、判断题

1.分批法也称定单法,其成本计算对象与购货单位的定单。

()

2.成本计算的分批法适用于大批大量的单步骤生产。

()

3.只要产品批数多,就应采用简化分批法计算产品成本。

()

4.在小批或单件生产的企业或车间中,如果同一月份投产的产品批数很多,且月末未完工产品的批数也比较多,而且各月间接计人费用水平相差不多时,可采用简化分批法计算产品成本。

()

5.采用简化分批法,必须设立基本生产成本二级账。

()

6.采用简化分批法计算产品成本时,在产品完工时,利用累计间接计人费用分配率可以计算出各批产品的完工产品和在产品的成本。

()

六、综合实务题

1.【目的】练习分批法的核算。

【资料】某企业生产甲、乙、丙三种产品,生产组织属于小批多步骤生产,采用分批法计算成本。

2003年4月份各生产批别情况:

(1)月初在产品成本

9991号甲产品月初在产品费用分别为:直接材料13 000元,职工薪酬3 600元,制造费用2 800元;9992号乙产品月初在产品费用分别为:直接材料27 000元,职工薪酬5 500元,制造费用4 900元。

(2)本月生产情况

9991号甲产品于3月2日投产8件,本月29日已全部完工验收入库,本月实际生产工时为10 000小时。

9992号乙产品于3月11日投产15件,本月尚未完工,本月实际生产工时为5 000小时。

9993号丙产品为本月1日投产20件,本月已完工入库10件,本月实际生产工时为15 000小时。

(3)本月发生生产费用

本月投入原材料9100元,全部为9993号丙产品耗用。

本月产品生产工人职工薪酬为18000元,制造费用总额为15000元。

(4)单位产品定额成本

为简化核算,完工产品按定额成本结转,2003号丙产品单位产品定额成本为850元,其中直接材料500元,职工薪酬100元,制造费用250元。

【要求】根据上述资料,采用分批法,登记产品成本计算单,计算各批产品的完工成本和月末在产品成本,并编制有关会计分录。

计算过程:

表7-1 职工薪酬分配表

2003年4月 单位:元

表7-2 制造费用分配表

2003年4月 单位:元

表7—3 产品成本计算单

批量: 8件 产品批号:9991 批次 开工日期:2003年3月 2日 产品名称:甲产品 完工日期:2003年4月29日

表7—4 产品成本计算单

批量:15件 产品批号:9992 批次 开工日期:2003年3月11日 产品名称:乙产品

完工日期: 年 月 日

表7—5 产品成本计算单

批量:20件产品批号:9993 批次开工日期:2003年4月1日

2.【目的】练习简化分批法的核算。

【资料】某企业采用简化的分批法计算成本,2003年11月资料如下。

(1)11月份生产批次

801 批次甲产品:批量为10件,10月5日投产,11月28日完工

802 批次乙产品:批量为20件,10月 9日投产,尚未完工

803 批次丙产品:批量为35件,11月11日投产,尚未完工

(2) 月初在产品成本

11月初在产品成本为82 000元,其中直接材料34 000元(801 批次19 000元,802 批次15 000元),职工薪酬20 000元,制造费用28 000元。

月初在产品累计生产工时为6 000小时,其中801批次3 800小时,802批次2 200小时。

(3) 本月发生生产费用

本月发生直接材料费21 000元,全部为3024 批次丁产品所耗用,本月发生生产工人职工薪酬7 000元,制造费用8 000元,实际生产工时为3 000小时,其中801批次1 200小时,802批次1 000小时,803批次800小时。

【要求】根据上述资料,采用简化分批法,登记基本生产成本二级账和产品成本计算单,并编制有关会计分录。

计算过程

(1)设立并登记基本生产成本二级账

表7-6 基本生产成本二级账

(2)根据分配结果,登记各批产品成本计算单

表7—7 产品成本计算单

批量:10件产品批号:801 批次开工日期:2003年10 月5 日

表7—8 产品成本计算单

批量:20件产品批号:802 批次开工日期:2003年10月9日

表7—9 产品成本计算单

批量:35件产品批号:803批次开工日期:2003年11月11日产品名称:丙产品完工日期:年月日

七、简答

1.简述分批法的特点及适用范围。

2.试述分批法成本计算程序。

3.简化的分批法与一般的分批法相比较,有哪些不同之处?

4.简述简化分批法下基本生产成本二级账的作用。

(注:素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注!)。