中级会计职称考试《中级会计实务》知识点:第四章 投资性房地产

- 格式:doc

- 大小:235.00 KB

- 文档页数:19

第四章投资性房地产▇第一部分:历年考情分析(本章在全书所占分值比重8%左右,预计15年会考2分。

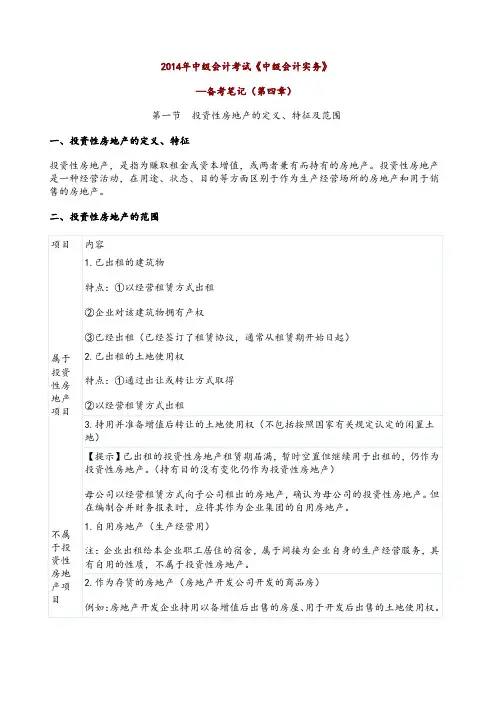

次重点章节)知识点及重要程度题型2011 2012 2013 2014第四章投资性房地产第一节投资性房地产的定义、特征及范围单选多选判断 1计算综合第二节投资性房地产的确认和初始计量单选 1多选判断计算综合第三节投资性房地产的后续计量单选 1多选判断 1百度出品:会计考试神器,扫码下载!海量免费资料,真题,模拟题,任你练!会计从业考试,会计初级职称,会计中级职称,一网打尽!官方QQ群:318549896计算部分综合第四节投资性房地产的转换和处置单选多选判断计算部分综合 1分数合计 1 12 1 12▇第二部分:内容详解【本章知识体系】投资性房地产1.投资性房地产1定义、2特征、范围(3属于+2不属于)2.投资性房地产的确认和初始计量外购的自建的3.后续支出资本化的★费用化的4.后续计量公允价值模式★成本模式5.房地产转换公允模式下的转换★成本模式下的转换6.房地产处置成本模式下的处置公允模式下的处置第一节投资性房地产的定义、特征及范围(掌握)知识点一、投资性房地产的1定义与2特征(一)投资性房地产的定义投资性房地产,是指为赚取租金或资本增值,或者两者兼有而持有的房地产。

(二)投资性房地产具有2特征:1.投资性房地产是一种经营性活动租a.出租建筑物b.出租土地使用权卖持有并准备增值后转让赚取增值收益2.投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地产知识点二、投资性房地产的范围3属于2不属于①已出租的土地使用权•企业通过出让或转让方式取得并以经营租赁方式出租的土地使用权①自用的房地产②已出租的建筑物•用于出租的建筑物是企业拥有产权的建筑物;•已出租的建筑物是企业已经与其他方签订了租赁协议,约定以经营租赁方式出租的建筑物。

②作为存货的房地产③持有并准备增值后转让的土地使用权【注意1】企业将建筑物出租,按租赁协议向承租人提供的相关辅助服务在整个协议中不重大的,应当将该建筑物确认为投资性房地产。

例如:企业将其办公楼出租,同时向承租人提供维护、保安等日常辅助服务,企业应当将其确认为投资性房地产。

【注意2】如果某项房地产部分用于赚取租金或资本增值、部分自用(即用于生产商品、提供劳务或经营管理)的:a.能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产;b.不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产,应当确认为固定资产或无形资产。

【注意3】在建房产只要管理当局作出正式书面决议,明确表示在房产完工后用于出租,则决议当日即视为投资性房地产,以“投资性房地产——在建”科目核算。

█4不能:1.企业计划用于出租但尚未出租的土地使用权,不属于投资性房地产。

2.对于以经营租赁方式租入土地使用权再转租给其他单位的,不能确认为投资性房地产。

3.企业以经营租赁方式租入再转租的建筑物,不属于投资性房地产。

4.按照国家有关规定认定的闲置土地,不属于持有并准备增值的土地使用权。

【知识辨析】空置建筑物空置建筑物是指企业新购入、自行建造或开发完工但尚未使用的建筑物,以及不再用于日常生产经营活动且经整理后达到可供经营出租状态的建筑物。

只要企业管理当局(董事会或类似机构)作出正式书面决议,明确表明将其用于经营出租且持有意图短期内不再发生变化的,则视为投资性房地产。

█投资性房地产的确认时点:1.用于出租的投资性房地产以租赁开始日为确认日;2.持有以备经营出租的空置建筑物,以企业管理当局就该事项作出正式书面决议的日期。

3.持有以备增值后转让的土地使用权以企业将自用土地使用权停止自用,准备增值后转让的日期为准。

【2009年多选题】下列各项中,属于投资性房地产的有()。

A.已出租的建筑物B.待出租的建筑物C.已出租的土地使用权D.以经营租赁方式租入后再转租的建筑物【正确答案】AC【2010年判断题】企业将自行建造的房地产达到预定可使用状态时开始自用,之后改为对外出租,应当在该房地产达到预定可使用状态时确认为投资性房地产。

()【答案】×【解析】企业自行建造房地产达到预定可使用状态后一段时间才对外出租或用于资本增值的,应当先将自行建造的房地产确认为固定资产等,对外出租后,再转为投资性房地产。

所以本题错误。

【2013年判断题】企业将采用经营租赁方式租入的土地使用权转租给其他单位的,应该将土地使用权确认为投资性房地产。

()【答案】×【解析】企业并不拥有其经营租入的土地使用权的所有权,因此该企业不得将其确认为投资性房地产。

第二节投资性房地产的确认和初始计量(掌握)知识点一、投资性房地产的确认和初始计量█投资性房地产只有在同时满足下列条件时,才能予以确认:1.与该投资性房地产有关的经济利益很可能流入企业。

2.该投资性房地产的成本能够可靠地计量。

投资性房地产初始计量时,应当按照成本进行计量。

█初始计量涵义成本模式计量公允模式计量外购的•只有在购入的同时开始对外出租或用于资本增值,才能作为投资性房地产加以确认。

•企业购入房地产,自用一段时间之后再改为出租或用于资本增值的,应当先将外购的房地产确认为固定资产或无形资产,自租赁期开始日或用于资本增值之日起,才能从固定资产或无形资产→投资性房地产。

借:投资性房地产贷:银行存款借:投资性房地产—成本贷:银行存款自建的•只有在自行建造活动完成(即达到预定可使用状态)的同时开始对外出租或用于资本增值,才能将自行建造的房地产确认为投资性房地产。

•企业自行建造房地产达到预定可使用状态后一段时间才对外出租或用于资本增值的,应当先将自行建造的房地产确认为固定资产、无形资产或存货,自租赁期开始日或用于资本增值之日开始,从固定资产、无形资产或存货→投资性房地产。

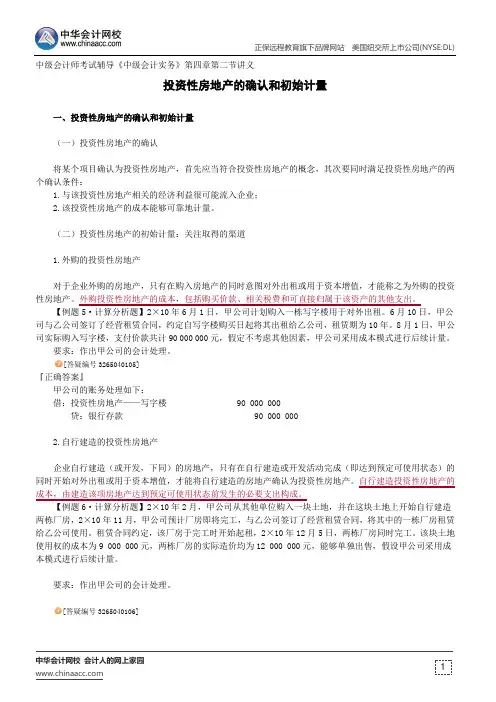

借:投资性房地产贷:在建工程借:投资性房地产—成本贷:在建工程(开发产品)【教材例4 -3】20×9年2月,甲公司从其他单位购入一块使用期限为50年的土地,并在这块土地上开始自行建造两栋厂房。

20×9年11月,甲公司预计厂房即将完工,与乙公司签订了经营租赁合同,将其中的一栋厂房租赁给乙公司使用。

租赁合同约定,该厂房于完工时开始起租。

20×9年12月5日,两栋厂房同时完工。

该块土地使用权的成本为9 000000元,至20×9年12月5日,土地使用权已摊销165 000元;两栋厂房的实际造价均为12 000 000元,能够单独出售。

为简化处理,假设两栋厂房分别占用这块土地的一半面积,并且以占用的土地面积作为土地使用权划分依据。

假设甲公司采用成本模式进行后续计量。

甲公司的账务处理如下:由于甲公司在购入的土地上建造的两栋厂房中,其中的一栋厂房用于出租,因此应当将土地使用权中的对应部分同时转换为投资性房地产。

9 000 000 ×l/2 =4 500 000(元)会计分录为:借:固定资产——厂房12 000 000投资性房地产——厂房12 000 000贷:在建工程——厂房24 000 000借:投资性房地产——已出租土地使用权 4 500 000累计摊销82 500贷:无形资产——土地使用权 4 500 000(=9 000 000÷2) 投资性房地产累计摊销82 500(=165 000÷2)涵义成本模式计量公允模式计量资本化的•满足投资性房地产确认条件的,应计入投资性房地产成本。

例如:改扩建、装修①进入改扩建/装修阶段后借:投资性房地产—在建投资性房地产累计折旧贷:投资性房地产借:投资性房地产—在建贷:投资性房地产—成本—公允价值变动②发生资本化支出借:投资性房地产—在建贷:银行存款(应付账款)借:投资性房地产—在建贷:银行存款(应付账款)③改扩建/装修完成后借:投资性房地产贷:投资性房地产—在建借:投资性房地产—成本贷:投资性房地产—在建费用化的•不满足投资性房地产确认条件的,计入当期损益例如:日常维护借:其他业务成本贷:银行存款【注意】企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地产,不计提折旧或摊销。

【教材例4 -4】假定甲公司采用成本计量模式。

具体业务会计分录20×9年5月,甲公司与乙公司的一项厂房经(1) 20×9年5月31日,投资性房地产转入改扩建工程。

营租赁合同即将到期。

该厂房原价为50 000 000元,已计提折旧10 000 000元。

为了提高厂房的租金收入,甲公司决定在租赁期满后对该厂房进行改扩建,并与丙公司签订了经营租赁合同,约定自改扩建完工时将该厂房出租给丙公司。

借:投资性房地产—厂房—在建40 000 000投资性房地产累计折旧10 000 000 贷:投资性房地产—厂房50 000 00020×9年5月31日,与乙公司的租赁合同到期.该厂房随即进入改扩建工程。

20×9年12月31日,乙厂房改扩建工程完工,共发生支出5 000 000元,均已支付,即日按照租赁合同出租给丙公司。

(2) 20 ×9年5月31日至20 ×9年12月31日,发生改扩建支出。

借:投资性房地产—厂房—在建 5 000 000 贷:银行存款 5 000 000 (3) 20 ×9年12月31日,改扩建工程完工。

借:投资性房地产—厂房45 000 000 贷:投资性房地产—厂房—在建45 000 000具体业务会计分录20 ×9年5月,甲公司与乙公司的一项厂房经营租赁合同即将到期。

为了提高厂房的租金收入,甲公司决定在租赁期满后对该厂房进行改扩建,并与丙公司签订了经营租赁合同,约定自改扩建完工时将该厂房出租给丙公司。

20×9年5月31日,与乙公司的租赁合同到期,该厂房随即进入改扩建工程。

(1) 20 x9年5月31日,投资性房地产转入改扩建工程。

借:投资性房地产—厂房—在建20 000 000 贷:投资性房地产—厂房—成本16 000 000—公允价值变动 4 000 00020 ×9年5月31日,该厂房账面余额为20 000 000元,其中成本16 000 000元,累计公允价值变动4 000 000元。

20 ×9年11月30日谊厂房改扩建工程完工,共发生支出3 000 000元,均已支付,印日按照租赁合同出租给丙公司。

(2)20×9年5月31日至20 ×9年11月30日,发生改建支出。

借:投资性房地产—厂房—在建 3 000 000贷:银行存款 3 000 000(3)20×9年11月30日,改扩建工程完工。