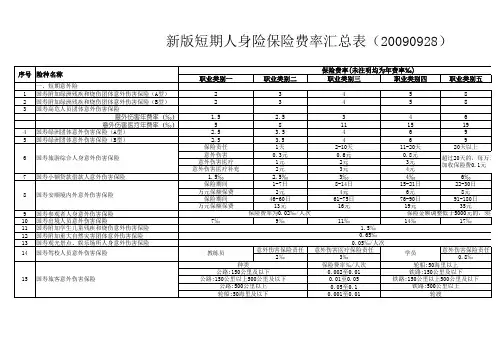

国寿团体护理保险(2020版)费率表

- 格式:pdf

- 大小:201.81 KB

- 文档页数:5

国寿美好生活团体医疗保险(2020版)

费率表

一、年交保险费(单位:人民币元)

上表为保险金额为10000元,免赔额为0元,给付比例为100%,诊疗原因包含疾病和意外,诊疗方式包含住院和门诊,费用范围仅包含目录内医疗费用,费用扣除范围为当地基本医疗保险、公费医疗已补偿部分的年交保费标准,其他情形下的年交保费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付比例的,通过加权平均确定系数。

特定疾病数量介于中间的,采用线性插值计算系数。

注:

1.中国人寿保险股份有限公司各省、自治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保人的保障需求合理确定与该产品有关的责任免除、保险金额、免赔额、给付比例等产品参数。

各分公司可根据前述产品参数、承保单位风险控制水平、被保险人人数规模等投保团体风险情况,确定具体业务的费率标准。

产品参数调整不得改变费率计算方法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每一被保险人计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的人群构成、保额分布等因素制定单一费率,并按每一被保险人的保险金额计算并收取相应的保险费。

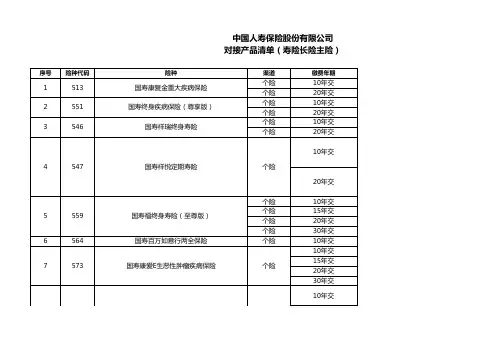

中国人寿保险公司国寿团体医疗保险条款第一条保险合同的构成国寿团体医疗保险合同(以下简称本合同)由保险单及所附条款、批注、附贴批单、投保单、与本合同有关的投保文件、声明、被保险人名单、其他书面协议构成。

第二条投保范围一、年龄在16周岁至60周岁,身体健康,能正常工作或者劳动者,可作为被保险人参加本保险。

二、机关、团体、企业、事业等单位,可作为投保人,为其在职人员向本公司投保本保险。

投保本保险的单位,单位成员必须75%以上投保,而且符合投保条件的人数不低于8人。

如某职工因疾病、休假或者其他原因于本保险单生效时不能正常工作的,其参加本保险的日期自该职工恢复全日正常工作时开始。

第三条保险责任在本合同保险责任有效期间内,被保险人因疾病或者遭受意外伤害,在县级以上(含县级)医院或者本公司指定或者认可的医疗机构诊疗所支出的、符合当地社会医疗保险主管部门规定可报销的医疗费用,本公司依下列约定给付保险金:一、住院床位费用:按本合同规定的赔偿比例乘以实际住院床位费用给付,但最高不能超过本合同规定的住院床位费用每日最高赔偿限额和每年最高赔偿日数。

二、住院诊疗费用:住院诊疗费用指被保险人在住院期间支付的注射费、院内医药费、检验费、放射费、敷料费、普通外科夹板及国产石膏整形费用、理疗费、输血输氧及输液费、救护车费用。

按本合同规定的住院诊疗费用赔偿比例乘以实际住院诊疗费用给付,但累计不能超过本合同规定的住院诊疗费用每年最高赔偿限额。

三、外科手术费用(含麻醉费用):按实际外科手术费用给付,但不能超过本合同列明外科手术费用表(见附表A1)规定的赔偿比例乘以每年最高赔偿限额。

累计给付以外科手术费用每年最高赔偿限额为限。

四、意外伤害额外赔偿:被保险人因遭受意外伤害,并自遭受意外伤害之日起30日内因该意外伤害而住院,若本条第一、第二或者第三款给付不足以支付其实际住院医疗费用开支时,本公司另行给付本款赔偿,但以实际住院医疗费用开支与上述三款给付的差额为限,且累计给付不能超过本合同规定的意外伤害额外赔偿每年最高赔偿限额。

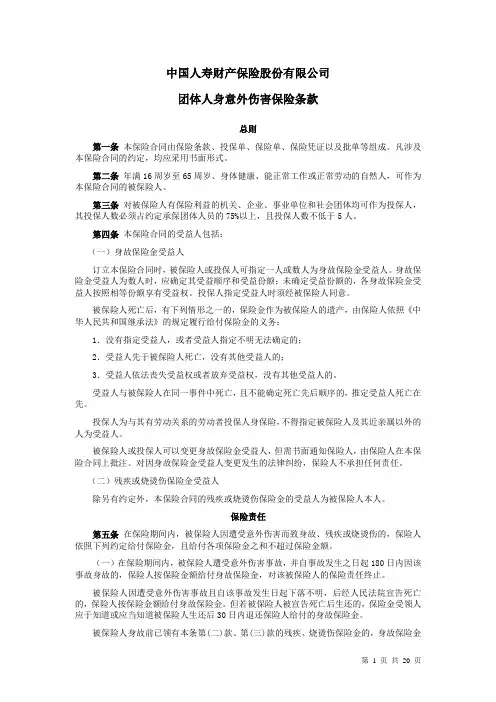

中国人寿财产保险股份有限公司团体人身意外伤害保险条款总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条年满16周岁至65周岁、身体健康、能正常工作或正常劳动的自然人,可作为本保险合同的被保险人。

第三条对被保险人有保险利益的机关、企业、事业单位和社会团体均可作为投保人,其投保人数必须占约定承保团体人员的75%以上,且投保人数不低于5人。

第四条本保险合同的受益人包括:(一)身故保险金受益人订立本保险合同时,被保险人或投保人可指定一人或数人为身故保险金受益人。

身故保险金受益人为数人时,应确定其受益顺序和受益份额;未确定受益份额的,各身故保险金受益人按照相等份额享有受益权。

投保人指定受益人时须经被保险人同意。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:1.没有指定受益人,或者受益人指定不明无法确定的;2.受益人先于被保险人死亡,没有其他受益人的;3.受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。

被保险人或投保人可以变更身故保险金受益人,但需书面通知保险人,由保险人在本保险合同上批注。

对因身故保险金受益人变更发生的法律纠纷,保险人不承担任何责任。

(二)残疾或烧烫伤保险金受益人除另有约定外,本保险合同的残疾或烧烫伤保险金的受益人为被保险人本人。

保险责任第五条在保险期间内,被保险人因遭受意外伤害而致身故、残疾或烧烫伤的,保险人依照下列约定给付保险金,且给付各项保险金之和不超过保险金额。

(一)在保险期间内,被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故身故的,保险人按保险金额给付身故保险金,对该被保险人的保险责任终止。

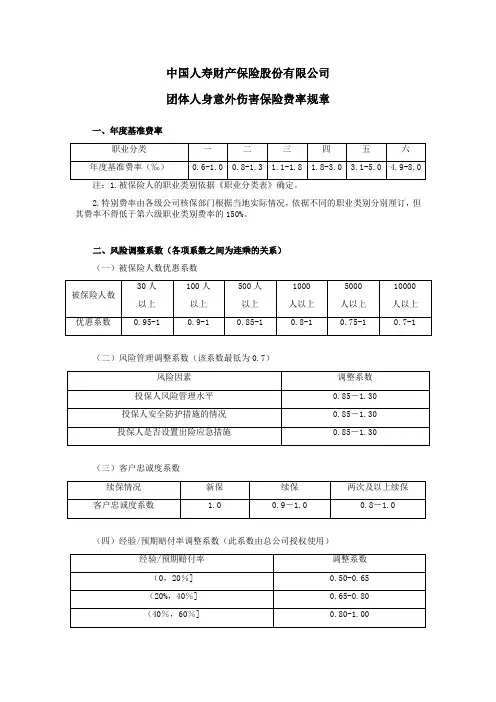

中国人寿财产保险股份有限公司

团体人身意外伤害保险费率规章

一、年度基准费率

2.特别费率由各级公司核保部门根据当地实际情况,依据不同的职业类别分别厘订,但其费率不得低于第六级职业类别费率的150%。

二、风险调整系数(各项系数之间为连乘的关系)

(一)被保险人数优惠系数

(二)风险管理调整系数(该系数最低为0.7)

(三)客户忠诚度系数

(四)经验/预期赔付率调整系数(此系数由总公司授权使用)

三、保险费计算公式

保险费=保险金额×年度基准费率×风险调整系数

四、短期费率(按年费率的百分比计算)

在1个月以上,不足2个月的,按2个月计算;保险期间在2个月以上,不足3个月的,按3个月计算,依此类推;

2.保险期间在8日至15日之间(含8日及15日),短期费率为年费率的15%;

3.保险期间在7日以下 (含7日),短期费率为年费率的10%。

中国人寿保险股份有限公司国寿康馨长期护理保险利益条款第一条保险合同构成国寿康馨长期护理保险合同(以下简称本合同)由保险单及所附国寿康馨长期护理保险利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围十八周岁以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间保险期间为本合同生效之日起至被保险人年满八十周岁的年生效对应日二十四时止。

第四条保险责任在本合同保险期间内,本公司承担以下保险责任:一、长期护理保险金深圳保险咨询服务网/被保险人达到本合同约定的长期护理保险金给付条件的,本公司于首次给付日起的每个月给付对应日按本合同载明的金额给付长期护理保险金,直至被保险人长期护理状态中止或保险期间届满。

二、疾病身故保险金被保险人于本合同生效(或最后复效)之日起因疾病身故,本公司按所交保险费(不计利息)扣除已领取的长期护理保险金给付疾病身故保险金,本合同终止。

已领取的长期护理保险金达到或超过所交保险费(不计利息)的,本公司不再给付疾病身故保险金。

三、老年关爱保险金被保险人生存至保险期间届满,本公司按所交保险费(不计利息)扣除已领取的长期护理保险金给付老年关爱保险金,本合同终止。

已领取的长期护理保险金达到或超过所交保险费(不计利息)的,本公司不再给付老年关爱保险金。

四、豁免保险费在交费期间内,被保险人达到本合同约定的长期护理保险金给付条件的,本公司于首次给付日起豁免以后相应各期应交的保险费,直至长期护理状态中止。

在交费期间内,被保险人长期护理状态中止的,投保人自中止之日起应恢复交纳以后各期保险费。

深圳保险咨询服务网/第五条长期护理保险金的给付条件和长期护理状态的界定及中止一、长期护理保险金的给付条件本合同所述长期护理保险金给付条件,是指被保险人于本合同生效之日起因意外伤害或于本合同生效(或最后复效)之日起九十日后因疾病导致其达到本合同约定的长期护理状态,且该状态须不间断持续一百二十日以上,经本合同约定的诊断主体确定并出具《长期护理状态证明书》。

中国人寿绿洲团体意外伤害保险(A型)(2020版)条款一、被保险人遭受意外伤害,并自该意外伤害发生之日起一百八日内因该意外伤害导致身故的,本公司按该被保险人的保险金额扣除已给付伤残保险金后的余额给付身故保险金,本合同对该被保险人的责任终止。

二、被保险人遭受意外伤害,并自该意外伤害发生之日起一百八日内因该意外伤害导致身体伤残的,本公司根据《人身保险伤残评定标准(行业标准)》(以下简称《标准》,见附表)的规定,按本合同约定的该被保险人的保险金额乘以该处伤残的伤残等级所对应的保险金给付比例给付伤残保险金。

当同一保险事故导致两处或两处以上伤残时,本公司仅按其中一处的伤残等级给付伤残保险金:如果各处的伤残等级不完全相同且最重的伤残等级所对应的伤残只有一处,本公司按最重的伤残等级所对应的保险金给付比例给付伤残保险金;如果各处的伤残等级完全相同或最重的伤残等级所对应的伤残有两处或两处以上,本公司将该伤残等级在原基础上晋升一级(但最高晋升至第一级),并按晋升后的伤残等级所对应的保险金给付比例给付伤残保险金。

同一部位和性质的伤残,不能采用《标准》条文两条以上或者同一条文两次以上进行评定。

三、本公司对每一被保险人给付的保险金以该被保险人的保险金额为限,一次或累计给付的保险金达到该被保险人的保险金额时,本合同对该被保险人的保险责任终止。

第六条责任免除因下列情形之一,导致被保险人身故或伤残的,本公司不承担给付保险金的责任:一、保险单中特别约定本公司不承担保险责任的事项;二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;三、被保险人自杀或故意自伤,但被保险人自杀或故意自伤时为无民事行为能力人的除外;四、被保险人猝死,但另有约定的除外;五、被保险人斗殴、醉酒,服用、吸食或注射毒品;六、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;七、被保险人未遵医嘱私自使用或服用药物,但按使用说明的规定使用非处方药不在此限;八、被保险人参加潜水、跳伞、攀岩、驾乘滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、赛马、赛车等高风险运动;九、被保险人的产前产后检查、妊娠(含宫外孕)、流产(含人工流产)、分娩(含剖腹产)、避孕、绝育手术、治疗不孕不育症以及上述原因引起的并发症;、被保险人的精神和行为障碍;一、战争、军事冲突、暴乱或武装叛乱;二、核爆炸、核辐射或核污染。

团体人身意外伤害保险费率规章一、引言团体人身意外伤害保险是一种保险产品,旨在为团体成员提供保障,以应对因意外事故导致的身体伤害或死亡所带来的经济风险。

为了明确团体人身意外伤害保险的费率规则,保证保险公司和被保险团体之间的公平交易,制定本规章。

二、费率计算方法1. 基础费率基础费率是根据被保险团体的整体风险评估和历史赔付数据确定的。

保险公司将根据被保险团体的人员构成、行业特征、职业风险等因素进行综合评估,以确定基础费率。

2. 风险调整系数为了更准确地反映被保险团体的风险水平,保险公司可以根据被保险团体的特殊情况,对基础费率进行风险调整。

风险调整系数的计算应基于科学的统计方法和风险评估模型,确保调整结果公正合理。

3. 保险金额和保险期限保险金额和保险期限也是影响费率的重要因素。

通常情况下,保险金额越高,费率越高;保险期限越长,费率越低。

保险公司应根据被保险团体的需求和风险水平,合理确定保险金额和保险期限,并据此计算费率。

三、费率调整机制1. 定期评估保险公司应定期对团体人身意外伤害保险的费率进行评估,以确保费率与风险相匹配。

评估内容应包括对被保险团体的风险状况、历史赔付数据、市场变化等因素的分析和综合考虑。

2. 风险分层根据评估结果,保险公司可以对被保险团体进行风险分层,对不同风险层次的团体采用不同的费率。

这样可以更精确地反映被保险团体的风险水平,提高费率的准确性。

3. 协商调整保险公司和被保险团体之间可以进行费率的协商调整。

特殊行业或特殊团体可能存在特殊风险,需要根据实际情况进行费率调整。

协商调整应基于公平、平等、互利的原则,确保各方利益的平衡。

四、费率公示和信息披露保险公司应当及时向被保险团体公示费率,并提供详细的费率计算方法和调整机制信息。

被保险团体有权了解保险费率的构成和调整原因,以便做出明智的保险选择。

五、费率监管保险监管机构应对团体人身意外伤害保险的费率进行监管,确保保险公司遵守费率规章的要求,不得擅自提高费率或降低费率。

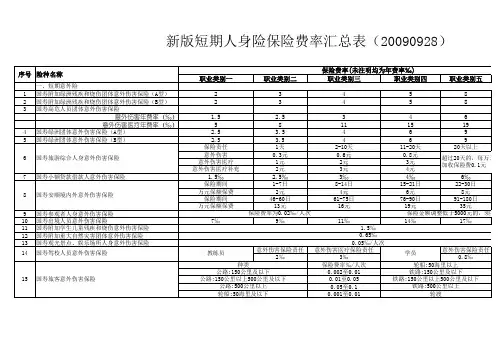

中国人寿保险股份有限公司 支公司

附加住院医疗保险费率表

1、我公司承保的保险金额:5000元,保险期限为1年,交费表:

2、首次投保观察期为90天,在本公司指定或认可的医疗机构住院治疗符合当地社保部门规定的可报销费用,按以下规定报销:

3、需要证明材料:诊断证明书、病历复印件、出院证、医药费收据、费用清单。

材料齐全者,在我公司核赔权内,赔款时间不超过三天。

4、被保险人须身体健康,体检项目:①腹部(肝、胆、脾、胰、肾)B超,②尿常规,

③血压;体检费由投保人承担。

附加住院津贴保险费率表

1、我公司承保的保险金额:2000元,保险期限为1年,交费表:

2、两次住院时间间隔在90天以内,视为一次住院,按条款规定每天补贴20元,补贴天数以条款病种为准。

3、我公司需要证明材料:诊断证明书、病历复印件、出院证。

中保人寿保险有限公司团体福利保险条款保险合同构成第一条团体福利保险合同(以下简称本合同)由保险单、及本合同所载条款、声明、批注,以及和本合同有关的投保单、复效申请书及其他约定书共同构成。

投保条件第二条凡机关、企业、事业单位和社会团体的在职人员,年满16周岁,身体健康并能正常工作的人,均可以作为被保险人,由其所在单位统一向中保人寿保险有限公司(以下简称保险人)投保本保险。

保险责任的开始及缴付保险费第三条保险人应负的保险责任,自投保人缴付保险费且保险人同意承保而签发保险单时开始。

除另有约定外,保险单签发日即为本合同的生效日,生效日每年的对应日为生效对应日。

本合同保险费缴付方式为趸缴。

保险人签发的保险单作为承保的凭证。

基本保险金额第四条本合同所指基本保险金额为被保险人开始领取养老金时第一次应领取的金额。

保险责任第五条在本保险合同有效期内,保险人负以下保险责任:一、被保险人在约定领取养老金年龄(男性60周岁,女性55周岁)的生效对应日前因遭受意外伤害或因疾病而身故,保险人将按保险单列明的基本保险金额的二十倍给付身故保险金,并无息退还所交的保险费,保险合同效力即行终止。

二、被保险人生存至约定领取养老金年龄及以后,保险人每年于生效对应日给付养老金,给付额度从被保险人第二次领取养老金开始按保险单所列明的基本保险金额的10%递增,直至被保险人身故为止。

若被保险人领取养老金不足十年身故,其身故保险金的受益人可以继续领取,直至领满十年为止。

三、被保险人生存至65周岁及以后,保险人每年于生效对应日按保险单所列明的基本保险金额的10%给付祝寿金,直至被保险人身故为止;四、被保险人生存至75周岁及以后,保险人每年于生效对应日按保险单所列明的基本保险金额的40%给付老年看护金,直至被保险人身故为止;五、被保险人在约定领取养老金年龄的生效对应日以后身故,保险人将按保险单列明的基本保险金额的三倍给付身故保险金。

届时,若被保险人已领满十年养老金,保险合同效力在保险人给付身故保险金之后即行终止;若被保险人领取养老金未满十年,保险合同效力在被保险人身故保险金的受益人领满十年养老金时即行终止。

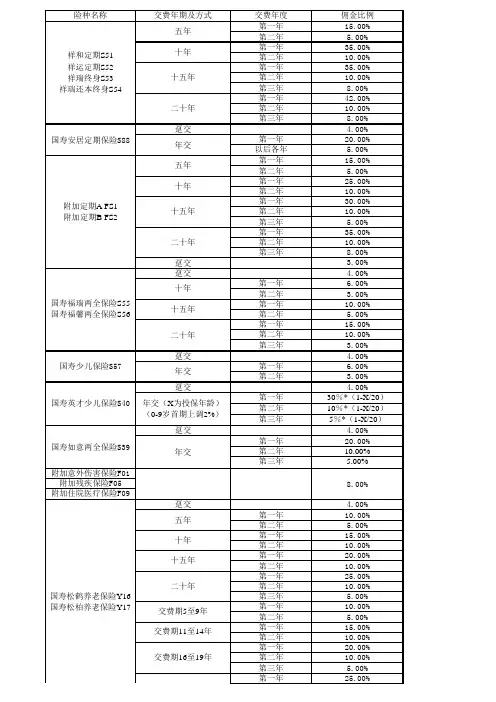

国寿团体护理保险(2020版)

费率表

一、年交保险费(单位:人民币元)

(一)重度失能护理保险金年交保险费

量表(Barthel指数)》评定项目数量,包含医疗护理费用,重度失能日定额为50元(或月限额为1500元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

(二)中度失能护理保险金年交保险费

量表(Barthel指数)》评定项目数量,包含医疗护理费用,中度失能日定额为25元(或月限额为750元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,

其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

量表(Barthel指数)》评定项目数量,包含医疗护理费用,轻度失能日定额为15元(或月限额为450元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

注:

1.中国人寿保险股份有限公司各省、自治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保人的保障需求合理确定与该产品有关的责任免除、日定额、月限额、给付比例等产品参数。

各分公司可根据前述产品参数、承保单位风险控制水平、被保险人人数规模等投保团体风险情况,确定具体业务的费率标准。

产品参数调整不得改变费率计算方法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每一被保险人计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的人群构成、保额分布等因素制定单一费率,并按每一被保险人的保险金额计算并收取相应的保险费。