项目三增值税纳税实务共142页

- 格式:ppt

- 大小:11.80 MB

- 文档页数:142

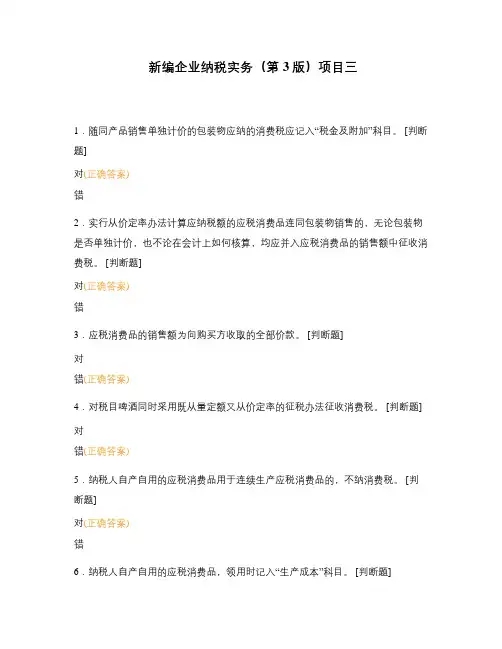

新编企业纳税实务(第3版)项目三1.随同产品销售单独计价的包装物应纳的消费税应记入“税金及附加”科目。

[判断题]对(正确答案)错2.实行从价定率办法计算应纳税额的应税消费品连同包装物销售的,无论包装物是否单独计价,也不论在会计上如何核算,均应并入应税消费品的销售额中征收消费税。

[判断题]对(正确答案)错3.应税消费品的销售额为向购买方收取的全部价款。

[判断题]对错(正确答案)4.对税目啤酒同时采用既从量定额又从价定率的征税办法征收消费税。

[判断题] 对错(正确答案)5.纳税人自产自用的应税消费品用于连续生产应税消费品的,不纳消费税。

[判断题]对(正确答案)错6.纳税人自产自用的应税消费品,领用时记入“生产成本”科目。

[判断题]错7.工业企业从商业企业购进两轮摩托车,改装成三轮摩托车出售,计征消费税时,允许扣除两轮摩托车已纳消费税。

[判断题]对(正确答案)错8.海关代征进口应税消费品消费税的组成价格=(货价+关税)÷(1-消费税税率)。

[判断题]对错(正确答案)9.纳税人除委托个体经营者加工应税消费品一律于委托方收回后在委托方所在地缴纳消费税外,其余的委托加工应税消费品均由受托方在向委托方交货时代收代缴消费税。

[判断题]对(正确答案)错10.企业计提消费税时一般借记“税金及附加”科目。

[判断题]对(正确答案)错11.生产的应纳消费税的产品用于对外投资,企业应设置“长期股权投资”科目。

[判断题]对(正确答案)错12.生产的应纳消费税的产品用于赞助,企业应设置“营业外支出”科目。

[判断题]错13.生产的应纳消费税的产品用于抵偿的货物,支付的消费税记入“委托加工物资”科目。

[判断题]对错(正确答案)14.委托加工应纳消费税的货物,支付的消费税记入“委托加工物资”科目。

[判断题]对错(正确答案)15.包装物随同应纳消费税的货物出售,应纳消费税计入货物的销售成本。

[判断题]对错(正确答案)16.进口应税消费品以备售出,向海关缴纳的消费税借记()科目。