自考成本会计课件第二章

- 格式:ppt

- 大小:444.55 KB

- 文档页数:62

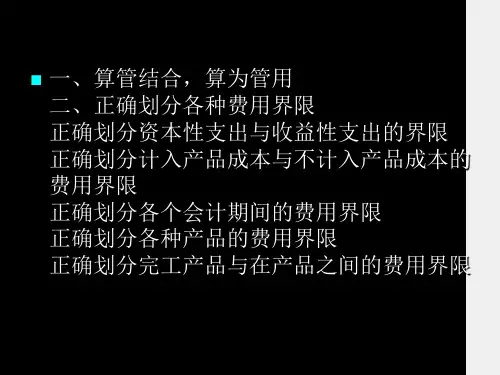

第二章成本核算要求、费用分类及成本核算一般程序第一节成本核算要求一、做好各项基础工作二、划分各种费用之间分界线三、正确确定财产物资的计价和价值结转方法四、适应生产特点和管理要求采用适当的成本计算方法第二节费用分类一、费用按经济内容分类二、费用按经济用途分类三、费用按与产品的关系分类四、费用按成本性态(习性)分类五、费用按可控性分类六、费用按成本发生的时态分类第三节成本核算一般程序一、成本核算的一般程序(六条程序)二、成本核算的基本步骤第一节成本核算要求一、做好各项基础工作(领会)二、划分各种费用的界限(一)正确划分生产经营费用和非生产经营费用的界限(领会)(二)正确划分各会计期间成本费用的界限(识记)(三)正确划分不同成本计算对象之间费用的界限(识记)(四)正确划分产品生产费用和期间费用的界限(五)正确划分完工产品和未完工产品的界限(一)正确划分生产经营费用和非生产经营费用的界限(领会)√凡不属于企业日常生产经营方面的支出,均不计入产品成本或期间费用;√凡属于企业日常生产经营方面的支出,均应全部计入产品成本或期间费用,不得遗漏。

(二)正确划分各会计期间成本费用的界限(识记)根据权责发生制的核算要求:◆本期尚未支付却应由本期负担的费用应计入本期费用;◆本期已经支付,但应由本期以及以后各期共同承担的费用,应采用分期摊销的方法,分期计入各期成本费用。

(三)正确划分不同成本计算对象之间费用的界限(识记)◆凡是某一成本计算对象(产品)单独耗用的生产费用,应直接计入该成本计算对象(产品)的成本;◆凡是属于多个(两个或两个以上)成本计算对象(产品)共同耗用的生产费用,则应采用适当的分配方法,分配计入每一个成本计算对象(产品)的成本。

第二节费用分类一、费用按经济内容分类(识记)(一)外购材料(二)外购燃料(三)外购动力(四)职工薪酬(五)折旧费(六)利息支出(七)税金(八)其他各项支出二、费用按经济用途分类(识记)(一)生产费用按经济用途分类1.直接材料2.直接人工3.制造费用(二)期间费用按经济用途分类1.销售费用2.管理费用3.财务费用三、费用按与产品的关系分类(识记)(一)直接成本与某一特定成本计算对象之间具有直接关系的各种耗费,其发生仅仅与某一特定产品相关,可以直接计入该特定成本计算对象的成本。