晨光生物2018年财务指标报告-智泽华

- 格式:rtf

- 大小:133.11 KB

- 文档页数:4

天山生物2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 天山生物2018年财务分析综合报告一、实现利润分析2018年实现利润为负194,560.01万元,与2017年的1,107.85万元相比,2018年出现较大幅度亏损,亏损194,560.01万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2018年营业成本为7,857.36万元,与2017年的11,512.48万元相比有较大幅度下降,下降31.75%。

2018年销售费用为599.99万元,与2017年的1,068.58万元相比有较大幅度下降,下降43.85%。

2018年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2018年管理费用为4,483.27万元,与2017年的4,176.75万元相比有较大增长,增长7.34%。

2018年管理费用占营业收入的比例为42.61%,与2017年的21.39%相比有较大幅度的提高,提高21.22个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2018年财务费用为2,097.47万元,与2017年的1,736.25万元相比有较大增长,增长20.8%。

三、资产结构分析2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,天山生物2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

航天晨光2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 航天晨光2018年财务分析综合报告一、实现利润分析2018年实现利润为负13,618.96万元,与2017年的4,655.71万元相比,2018年出现较大幅度亏损,亏损13,618.96万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入增长不大,却出现了较大幅度的经营亏损,企业经营状况的发展不太令人满意,应采取必要措施。

二、成本费用分析2018年营业成本为206,789.47万元,与2017年的197,348.05万元相比有所增长,增长4.78%。

2018年销售费用为21,892.63万元,与2017年的20,712.01万元相比有较大增长,增长5.7%。

2018年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2018年管理费用为21,931.29万元,与2017年的40,243.3万元相比有较大幅度下降,下降45.5%。

2018年管理费用占营业收入的比例为8.33%,与2017年的15.27%相比有较大幅度的降低,降低6.93个百分点。

同时营业利润也有所下降,管理费用的下降并没有引起企业经济效益的提高,要关注其他成本支出的不合理增长。

2018年财务费用为329.98万元,与2017年的2,197.13万元相比有较大幅度下降,下降84.98%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,航天晨光2018年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析航天晨光2018年的营业利润率为-6.04%,总资产报酬率为-2.88%,净资产收益率为-6.18%,成本费用利润率为-5.38%。

企业实际投入到企业自。

晨光生物2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 晨光生物2018年财务分析综合报告一、实现利润分析2018年实现利润为15,097.69万元,与2017年的15,276.93万元相比有所下降,下降1.17%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2018年营业成本为262,566.15万元,与2017年的241,654.15万元相比有所增长,增长8.65%。

2018年销售费用为11,237万元,与2017年的7,579.21万元相比有较大增长,增长48.26%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为10,666.52万元,与2017年的10,673.48万元相比变化不大,变化幅度为0.07%。

2018年管理费用占营业收入的比例为3.48%,与2017年的3.85%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为4,235.21万元,与2017年的3,193.74万元相比有较大增长,增长32.61%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,晨光生物2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析晨光生物2018年的营业利润率为4.61%,总资产报酬率为6.21%,净资。

晨光生物2018年财务分析详细报告一、资产结构分析1.资产构成基本情况晨光生物2018年资产总额为335,710.87万元,其中流动资产为233,868.18万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的64.34%、11.99%和8.25%。

非流动资产为101,842.69万元,主要分布在固定资产和在建工程,分别占企业非流动资产的64.22%、12.17%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的64.34%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为335,710.87万元,与2017年的287,280.49万元相比有较大增长,增长16.86%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加9,277.05万元,货币资金增加6,560.85万元,在建工程增加6,525.58万元,应收账款增加6,301.2万元,固定资产增加5,617.05万元,长期投资增加5,064.4万元,预付款项增加4,118.09万元,存货增加3,746.62万元,其他应收款增加1,012.87万元,递延所得税资产增加397.25万元,应收利息增加258.91万元,开发支出增加183.69万元,应收票据增加163.85万元,无形资产增加130.28万元,共计增加49,357.7万元;以下项目的变动使资产总额减少:长期待摊费用减少20万元,其他非流动资产减少907.32万元,共计减少927.32万元。

增加项与减少项相抵,使资产总额增长48,430.38万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

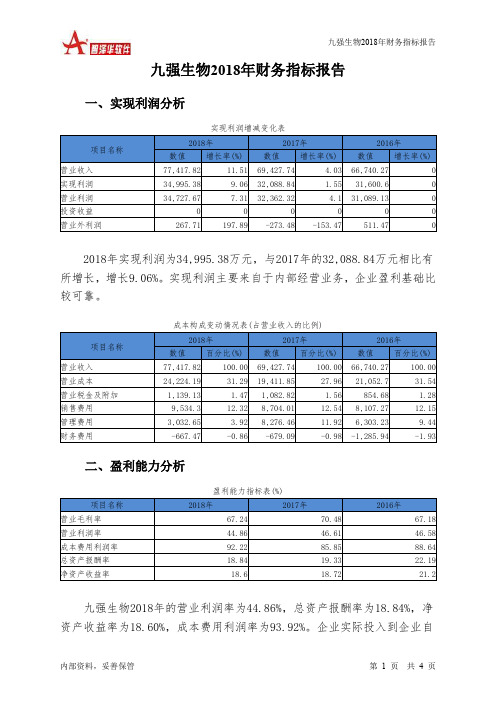

晨光文具2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为96,021.48万元,与2017年的74,610.58万元相比有较大增长,增长28.70%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)晨光文具2018年的营业利润率为10.95%,总资产报酬率为18.92%,净资产收益率为25.20%,成本费用利润率为12.76%。

企业实际投入到企业自身经营业务的资产为550,119.36万元,经营资产的收益率为16.99%,而对外投资的收益率为103.99%。

2018年营业利润为93,474.52万元,与2017年的68,288.5万元相比有较大增长,增长36.88%。

以下项目的变动使营业利润增加:营业收入增加217,788.56万元,管理费用减少396.61万元,财务费用减少514.5万元,资产减值损失减少1,716.65万元,共计增加220,416.33万元;以下项目的变动使营业利润减少:营业成本增加160,931.23万元,销售费用增加21,932.2万元,营业税金及附加增加829.97万元,共计减少183,693.4万元。

增加项与减少项相抵,使营业利润增长36,722.92万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.94,与2017年的2.13相比有所下降,下降了0.19。

2018年流动比率比2017年下降的主要原因是:2018年流动资产为409,963.13万元,与2017年的297,461.7万元相比有较大增长,增长37.82%。

2018年流动负债为210,788.36万元,与2017年的139,470.77万元相比有较大增长,增长51.13%。

流动资产增加速度慢于流动负债的增长速度,致使流动比率下降。

用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

本期财务费用为负,无法进行长期付息能力判断。