中央和地方财政主要支出项目 (2011年)

- 格式:xls

- 大小:32.00 KB

- 文档页数:2

一.近年来我国财政收入分析:数据显示,2011年全国财政收入103740亿元,比上年增长24.8%。

这是我国年度财政收入首次突破10万亿。

2011年,全国财政预算执行情况良好,财政收入较快增长,各项重点支出得到较好保障,财政收入总体增长较快,是经济平稳较快增长、物价水平上涨、企业效益较好及将原预算外资金纳入预算管理等因素的综合反映。

2012年,我国财政收入“蛋糕”继续增大。

财政部数据显示,全国财政收入逾11.7万亿元,比上年增加13335亿元。

但是全国财政收入增速出现较大幅度放缓,增幅放缓至12.8%,较2011年回落12.2个百分点。

专家表示,2012年财政收入完成了预算,但是财政收入增速回落幅度较大。

经济增速放缓、物价尤其是PPI下行、进口增速下滑以及结构性减税四大因素,导致2012年财政收入增速回落。

受全球经济低迷影响,2012年我国经济增速逐步放缓,虽然在四季度出现反弹,但全年经济增速回落至7.8%。

税收收入的增长与宏观经济运行关联度高,在这一大背景下,作为财政收入中的主体—税收的增长放缓符合预期。

一些税种的税基与物价密切相关。

2012年我国物价总体在低位温和运行,尤其是PPI 同比大多在负增长区间运行,相应地增值税、消费税增幅出现回落。

近年来,我国进口环节税收的增长在税收中的作用逐步增强。

一般来讲,进口环节中一般贸易规模的扩大会导致税收增收较多。

然而,去年国内需求放缓,致使我国进口增速减速,一般贸易规模增长放缓,对税收的影响较大。

我国实施的诸多结构性减税政策效应在去年得到充分释放。

除了备受关注的个税之外,增值税转型是长期的减税措施,其减税政策效应明显。

此外,对小微企业政策倾斜效果继续释放,大大减轻了小微企业的负担。

我国固定资产投资增速也保持了较快增长,不少企业在扩大生产规模时充分利用增值税转型的优惠政策。

企业负担减轻了,相应地我国税收收入减少。

此外,出口退税舒缓外贸企业压力,受到外需低迷、劳动力成本上升以及更强贸易壁垒的影响,我国外贸企业在去年面临着严峻的压力。

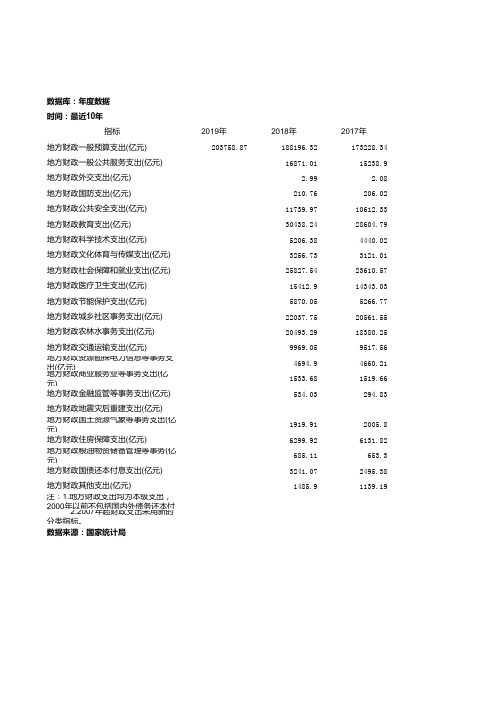

数据库:年度数据时间:最近10年指标2019年2018年2017年地方财政一般预算支出(亿元)203758.87188196.32173228.34地方财政一般公共服务支出(亿元)16871.0115238.9地方财政外交支出(亿元) 2.99 2.08地方财政国防支出(亿元)210.76206.02地方财政公共安全支出(亿元)11739.9710612.33地方财政教育支出(亿元)30438.2428604.79地方财政科学技术支出(亿元)5206.384440.02地方财政文化体育与传媒支出(亿元)3256.733121.01地方财政社会保障和就业支出(亿元)25827.5423610.57地方财政医疗卫生支出(亿元)15412.914343.03地方财政节能保护支出(亿元)5870.055266.77地方财政城乡社区事务支出(亿元)22037.7520561.55地方财政农林水事务支出(亿元)20493.2918380.25地方财政交通运输支出(亿元)9969.059517.56地方财政资源勘探电力信息等事务支出(亿元)4694.94660.21地方财政商业服务业等事务支出(亿元)1533.681519.66地方财政金融监管等事务支出(亿元)534.03294.83地方财政地震灾后重建支出(亿元)地方财政国土资源气象等事务支出(亿元)1919.912005.8地方财政住房保障支出(亿元)6299.926131.82地方财政粮油物资储备管理等事务(亿元)685.11653.3地方财政国债还本付息支出(亿元)3241.072495.38地方财政其他支出(亿元)1485.91139.19注:1.地方财政支出均为本级支出,2000年以前不包括国内外债务还本付 2.2007年起财政支出采用新的分类指标。

数据来源:国家统计局2016年2015年2014年2013年2012年160351.36150335.62129215.49119740.34107188.34 13581.3712492.4912217.0712753.6711702.142.283.54 1.45 1.39 1.44219.87219.33234.4233.25210.54 9290.077795.796879.476489.755928.13 26625.0624913.7121788.0920895.1120140.64 3877.863384.182877.792715.312242.2 2915.132804.652468.482339.942074.79 20700.8718295.6215268.9413849.7211999.85 13067.6111868.6710086.568203.27170.82 4439.334402.483470.93334.892899.81 18374.8615875.5312942.3111146.519060.92 17808.2916641.7113634.1612822.6411471.39 9686.5911503.279669.268625.837332.57 5465.415663.564634.734445.383934.53 1688.141724.761319.781336.551351.71 550.33496.22258.7212.97249.6942.79103.811473.931766.761722.561638.911367.59 6338.775395.844638.314075.824068.71 738.03777.01778.39744.28731.09 1700.49681.68983.1740.8575.33 1467.163341.383124.542933.092444.072011年2010年92733.6873884.4310084.778499.742.75 1.17198.29157.025267.264642.515498.2811829.061885.881588.881704.641392.5710606.928680.326358.194730.622566.792372.57608.935977.299520.997741.697166.693998.893547.262996.651394.791273.35235.34148.88174.451094.641289.741153.993491.871990.4729.49676.84564.12335.362836.252602.06。

![财预[2011]285号 财政支出绩效评价管理暂行办法](https://img.taocdn.com/s1/m/2b30002a0b4c2e3f57276349.png)

财政支出绩效评价管理暂行办法财政部关于印发《财政支出绩效评价管理暂行办法》的通知(2011年4月2日,财预〔2011〕285 号)党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,有关中央管理企业:为积极推进预算绩效管理工作,规范财政支出绩效评价行为,建立科学、合理的绩效评价管理体系,提高财政资金使用效益,我们重新修订了《财政支出绩效评价管理暂行办法》,现予印发,请遵照执行。

附件:财政支出绩效评价管理暂行办法附件:财政支出绩效评价管理暂行办法第一章总则第一条为加强财政支出管理,强化支出责任,建立科学、合理的财政支出绩效评价管理体系,提高财政资金使用效益,根据《中华人民共和国预算法》等国家有关规定,制定本办法。

第二条财政支出绩效评价(以下简称绩效评价)是指财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的绩效评价指标、评价标准和评价方法,对财政支出的经济性、效率性和效益性进行客观、公正的评价。

第三条各级财政部门和各预算部门(单位)是绩效评价的主体。

预算部门(单位)(以下简称预算部门)是指与财政部门有预算缴拨款关系的国家机关、政党组织、事业单位、社会团体和其他独立核算的法人组织。

第四条财政性资金安排支出的绩效评价及相关管理活动适用本办法。

第五条绩效评价应当遵循以下基本原则:(一)科学规范原则。

绩效评价应当严格执行规定的程序,按照科学可行的要求,采用定量与定性分析相结合的方法。

(二)公正公开原则。

绩效评价应当符合真实、客观、公正的要求,依法公开并接受监督。

(三)分级分类原则。

绩效评价由各级财政部门、各预算部门根据评价对象的特点分类组织实施。

(四)绩效相关原则。

绩效评价应当针对具体支出及其产出绩效进行,评价结果应当清晰反映支出和产出绩效之间的紧密对应关系。

统计局:2011年中国经济增速比上年增长9.2%2011年国民经济继续保持平稳较快发展(2012年1月17日)中华人民共和国国家统计局局长马建堂2011年,面对复杂多变的国际形势和国内经济运行出现的新情况新问题,党中央、国务院以科学发展为主题,以转变发展方式为主线,坚持实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,国民经济继续朝着宏观调控预期方向发展,实现了“十二五”时期经济社会发展良好开局。

初步测算,全年国内生产总值471564亿元,按可比价格计算,比上年增长9.2%。

分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,四季度增长8.9%。

分产业看,第一产业增加值47712亿元,比上年增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

从环比看,四季度国内生产总值增长2.0%。

一、农业生产稳定增长,粮食连续八年增产全年全国粮食总产量达到57121万吨,比上年增产2473万吨,增长4.5%,连续八年增产。

其中,夏粮产量12627万吨,比上年增长2.5%;早稻产量3276万吨,增长4.5%;秋粮产量41218万吨,增长5.1%。

全年棉花产量660万吨,比上年增长10.7%;油料产量3279万吨,增长1.5%;糖料产量12520万吨,增长4.3%。

全年猪牛羊禽肉产量7803万吨,比上年增长0.3%,其中猪肉产量5053万吨,比上年下降0.4%。

生猪存栏46767万头,比上年增长0.7%;生猪出栏66170万头,比上年下降0.8%。

全年禽蛋产量2811万吨,比上年增长1.8%;牛奶3656万吨,增长2.2%。

二、工业生产平稳较快增长,企业利润继续增加全年全国规模以上工业增加值按可比价格计算比上年增长13.9%。

分登记注册类型看,国有及国有控股企业增加值比上年增长9.9%,集体企业增长9.3%,股份制企业增长15.8%,外商及港澳台商投资企业增长10.4%。

关于河南省2010年预算执行情况和2011年财政预算(草案)的报告——2011年1月17日在河南省第十一届人民代表大会第四次会议上省财政厅厅长钱国玉各位代表:我受省人民政府委托,向大会报告河南省2010年财政预算执行情况和2011年财政预算草案,请予审议,并请各位政协委员提出意见。

一、2010年财政预算执行情况2010年是实施“十一五”规划的最后一年,面对复杂多变的经济环境,在省委的正确领导和省人大、省政协的监督指导下,财政工作深入贯彻落实科学发展观,坚持“四个重在”实践要领,大力支持推进“一个载体、三个体系”建设,服务大局,有效作为,财政发展继续保持好的趋势、好的态势、好的气势,促进了经济平稳较快发展,进一步保障和改善了民生。

(一)全省预算执行情况1.一般预算●全省地方一般预算收入完成1381亿元(快报数,下同),为年初预算的111.3%,比上年增加254.9亿元,增长22.6%。

其中税收收入1016.6亿元,比上年增加195亿元,增长23.7%。

税收收入占一般预算收入的比重为73.6%。

地方一般预算收入加上上划中央“四税”后,财政总收入2293.4亿元,比上年增加371.6亿元,增长19.3%。

●全省一般预算支出完成3413.2亿元,比上年增加507.5亿元,增长17.5%。

年初全省各级人代会批准的支出预算合计2274.9亿元,执行中,中央专项补助811.3亿元,发行地方政府债券93亿元,再加上中央新增财力补助、动用上年结余结转、调入资金等安排336.5亿元,调整后支出预算为3515.7亿元。

全年实际支出为调整预算的97.1%。

2.基金预算●全省基金预算收入866.9亿元,比上年增加404亿元。

基金预算支出823.5亿元,比上年增加376亿元。

基金收支增加较多,主要原因是国有土地使用权出让收入、城市基础设施配套费收入、新增建设用地土地有偿使用费收入分别比上年增加267亿元、29.2亿元和14.7亿元,高速公路车辆通行费2010年开始纳入基金预算,当年完成收入77.4亿元。

财政部关于印发《财政支出绩效评价管理暂行办法》的通知财预〔2011〕285号党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,有关中央管理企业:为积极推进预算绩效管理工作,规范财政支出绩效评价行为,建立科学、合理的绩效评价管理体系,提高财政资金使用效益,我们重新修订了《财政支出绩效评价管理暂行办法》,现予印发,请遵照执行。

财政部二○一一年四月二日财政支出绩效评价管理暂行办法第一章总则第一条为加强财政支出管理,强化支出责任,建立科学、合理的财政支出绩效评价管理体系,提高财政资金使用效益,根据《中华人民共和国预算法》等国家有关规定,制定本办法。

第二条财政支出绩效评价(以下简称绩效评价)是指财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的绩效评价指标、评价标准和评价方法,对财政支出的经济性、效率性和效益性进行客观、公正的评价。

第三条各级财政部门和各预算部门(单位)是绩效评价的主体。

预算部门(单位)(以下简称预算部门)是指与财政部门有预算缴拨款关系的国家机关、政党组织、事业单位、社会团体和其他独立核算的法人组织。

第四条财政性资金安排支出的绩效评价及相关管理活动适用本办法。

第五条绩效评价应当遵循以下基本原则:(一)科学规范原则。

绩效评价应当严格执行规定的程序,按照科学可行的要求,采用定量与定性分析相结合的方法。

(二)公正公开原则。

绩效评价应当符合真实、客观、公正的要求,依法公开并接受监督。

(三)分级分类原则。

绩效评价由各级财政部门、各预算部门根据评价对象的特点分类组织实施。

(四)绩效相关原则。

绩效评价应当针对具体支出及其产出绩效进行,评价结果应当清晰反映支出和产出绩效之间的紧密对应关系。

第六条绩效评价的主要依据:(一)国家相关法律、法规和规章制度;(二)各级政府制定的国民经济与社会发展规划和方针政策;(三)预算管理制度、资金及财务管理办法、财务会计资料;(四)预算部门职能职责、中长期发展规划及年度工作计划;(五)相关行业政策、行业标准及专业技术规范;(六)申请预算时提出的绩效目标及其他相关材料,财政部门预算批复,财政部门和预算部门年度预算执行情况,年度决算报告;(七)人大审查结果报告、审计报告及决定、财政监督检查报告;(八)其他相关资料。

图表:2011年中央财政支出结构新华社发2011年中国财政支出的情况如图1所示(数据来自财政部官网),从图中可以了解中国财政支出大体可以分为基本经济建设、一般公共服务、国防、科技教育文化体育费用、社会保障、医疗卫生、环境保护与其他费用等。

从图中可以得出对中国目前财政支出结构的结论:1经济建设支出虽然逐年下降,但仍然占很大比例。

其中基本经济建设支出占比很大,但是问题是中国政府对生产性建设支出过多,对基础设施建设投入缺乏2国防费用占比相对合理,国防费用维持在8%左右。

从邓小平时代开始,国际形势趋缓,裁军等一系列措施有效降低了国防费用,援助了经济发展。

3公共服务费用过高。

从1978年开始,行政管理费用不断攀升,几次的政府机构改革效果不明显。

4科教文卫、社会保障、环境保护费用有待提高。

科教投入效果不明显,问题在于制度的僵硬,这些领域过于规范化。

中国有10多亿人,社保支出本来是政府支出中很重的负担,但是社会保障这方面中国政府承担的太少,医保问题尤其突出,医保支出急需提高。

环境保护支出过低。

5.“医疗卫生支出,占中央财政支出的比重从2008年2.28%提高到2011年的3.18%,提高了0.9个百分点,年提高0.3个百分点,加大了对民生的重视二中国财政支出结构的优化措施1 应适度提高科教文卫方面的财政支出虽然近年来财政用于这方面的支出有所增加但增长速度不快,但科教文卫支出占GDP 的比重不高而且政府用于这方面的支出也只是预算内的支出各级地方政府预算外的支出则很少用于这方面。

即使是有限的教育支出、有限的卫生支出,本身也没有的到很好的利用,因此不仅要加大对科教文卫的支出更应该调整、优化其内部结构。

2 减少行政管理支出近几年来我国的行政管理费用一直居高不下,并且与财政支出保持着相近的增长速度,适度行政费用的支出是必不可少的,也是无可厚非的。

但过高的行政管理费支出一方面表现出政府工作的低效率,另一方面也会使人怀疑政府内部的浪费和奢侈消费等问题。