第二章合并财务报表()讲诉

- 格式:ppt

- 大小:1.63 MB

- 文档页数:36

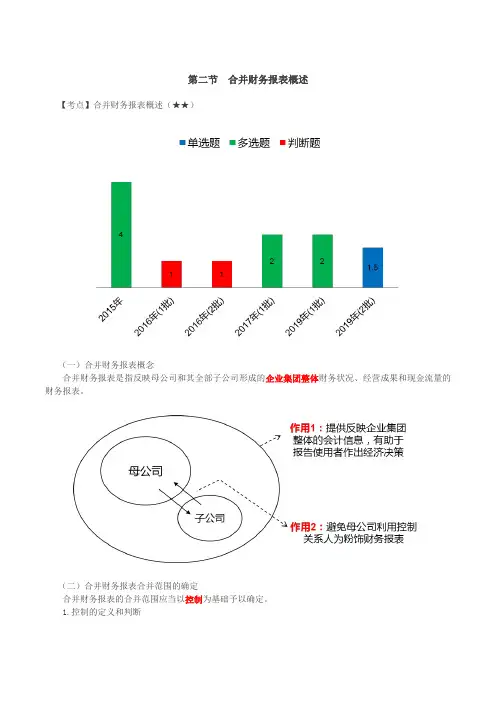

第二节合并财务报表概述【考点】合并财务报表概述(★★)(一)合并财务报表概念合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

(二)合并财务报表合并范围的确定合并财务报表的合并范围应当以控制为基础予以确定。

1.控制的定义和判断投资方在判断其能否控制被投资方时,应综合考虑所有相关事实和情况,以判断是否同时满足控制的这两个要素:(多选题)①被投资方的设立目的和设计;②被投资方的相关活动以及如何对相关活动作出决策;③投资方享有的权利是否使其目前有能力主导被投资方的相关活动;④投资方是否通过参与被投资方的相关活动而享有可变回报;⑤投资方是否有能力运用对被投资方的权力影响其回报金额;⑥投资方与其他方的关系。

【例题·多选题】(2015年)下列各项中,投资方在确定合并财务报表合并范围时应予考虑的因素有()。

A.被投资方的设立目的B.投资方是否拥有对被投资方的权力C.投资方是否通过参与被投资方的相关活动而享有可变回报D.投资方是否有能力运用对被投资方的权力影响其回报金额【答案】ABCD投资方能够主导被投资方的相关活动时,称投资方对被投资方享有“权力”。

(1)相关活动。

对许多企业而言,经营和财务活动通常对其回报产生重大影响。

这些活动可能包括但不限于:商品或劳务的销售和购买;金融资产的管理;资产的购买和处置;研究与开发活动;确定资本结构和获取融资。

(2)“权力”是一种实质性权利,不是保护性权利。

【提示】仅持有保护性权利的投资方不能对被投资方实施控制,也不能阻止其他方对被投资方实施控制。

例如,贷款方限制借款方进行会对借款方信用风险产生不利影响从而损害贷款方利益的活动的权利。

(3)权力的持有人应为主要责任人。

权力是能够“主导”被投资方相关活动的现时能力,可见,权力是自己行使的(行使人为主要责任人),而不是代其他方行使权力(行使人为代理人)。

(4)权力的一般来源——来自表决权表决权比例通常与其出资比例或持股比例是一致的,但公司章程另有规定的除外。

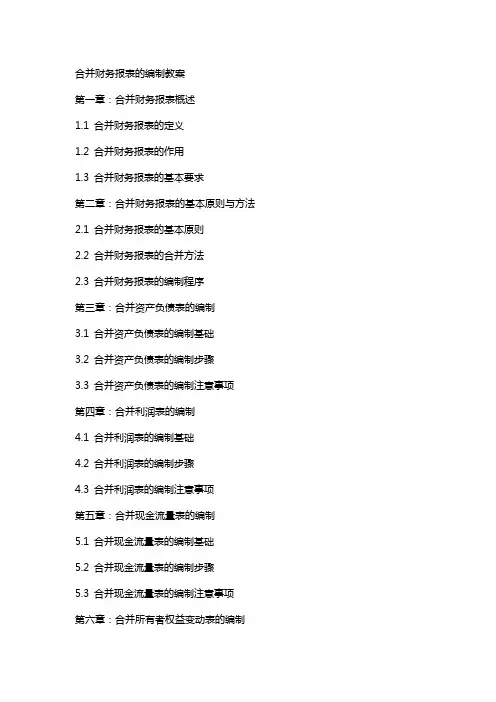

合并财务报表的编制教案第一章:合并财务报表概述1.1 合并财务报表的定义1.2 合并财务报表的作用1.3 合并财务报表的基本要求第二章:合并财务报表的基本原则与方法2.1 合并财务报表的基本原则2.2 合并财务报表的合并方法2.3 合并财务报表的编制程序第三章:合并资产负债表的编制3.1 合并资产负债表的编制基础3.2 合并资产负债表的编制步骤3.3 合并资产负债表的编制注意事项第四章:合并利润表的编制4.1 合并利润表的编制基础4.2 合并利润表的编制步骤4.3 合并利润表的编制注意事项第五章:合并现金流量表的编制5.1 合并现金流量表的编制基础5.2 合并现金流量表的编制步骤5.3 合并现金流量表的编制注意事项第六章:合并所有者权益变动表的编制6.1 合并所有者权益变动表的定义与作用6.2 合并所有者权益变动表的编制基础6.3 合并所有者权益变动表的编制步骤与注意事项第七章:合并财务报表附注的编制7.1 合并财务报表附注的作用与内容7.2 合并财务报表附注的编制要求7.3 合并财务报表附注的编制步骤与技巧第八章:特殊事项在合并财务报表中的处理8.1 合并财务报表中关联交易的识别与处理8.2 合并财务报表中无形资产的识别与处理8.3 合并财务报表中商誉的识别与处理第九章:合并财务报表的分析与评价9.1 合并财务报表分析的目的与方法9.2 合并财务报表评价的标准与指标9.3 合并财务报表分析与评价的实践应用第十章:合并财务报表编制的实务案例解析10.1 合并财务报表编制的实务操作流程10.2 合并财务报表编制中的常见问题与解决方案10.3 合并财务报表编制的实务案例分析重点和难点解析一、合并财务报表概述难点解析:理解合并财务报表在不同企业实体间的整合过程及其在决策中的重要性。

二、合并财务报表的基本原则与方法难点解析:掌握不同合并方法的适用场景以及在实际操作中的具体应用。

三、合并资产负债表的编制难点解析:处理合并资产负债表中的内部交易及抵消分录,确保报表数据的准确性。

《企业会计准则第33号--合并财务报表》的主要内容

新准则共分四章,分别是总则、合并范围、合并程序和披露。

主要内容概述如下:第一章总则,从制定本准则的依据起头,主要介绍了合并财务报表、母公司、子公司的概念定义和合并财务报表至少应当包括的组成部分,并附带对外币折算业务事项稍做提及。

第二章合并范围,开篇就提出了对合并范围的界定和对控制的定义,控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

这是全章的理论依据所在。

随后从可操作性角度对控制一词进行了诊释,说明什么样的情况应属于控制。

最后进行强调,母公司应当将其全部子公司纳人合并财务报表的合并范围。

第三章合并程序,前面部分主要对合并前的准备工作应该注意什么进行说明。

主要讲述的是母子公司会计政策和会计期间应当统一,在不统一的情况下应当按照母公司的会计政策(或会计期间)对子公司报表进行必要的调整或要求子公司按照母公司的会计政策另行编报财务报表。

然后提到在编制合并财务报表时,子公司除了应当向母公司提供财务报表外,还应当向母公司提供的资料类别。

后面部分分成四节,主要讲述的是合并资产负债表、合并利润表、合并现金流量表、合并所有者权益变动表的编制方法。

第四章披露,讲的是哪些信息应当在附注中披露。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。