资金的等值计算

- 格式:ppt

- 大小:412.50 KB

- 文档页数:7

资金等值计算的六个基本公式资金等值计算在我们的经济生活中可是有着大用处的,它能帮助我们更好地理解和比较不同时间点上的资金价值。

下面就来给您好好唠唠资金等值计算的六个基本公式。

咱先说说啥叫资金等值。

简单来讲,就是在不同时间点上绝对值不等的资金,如果从资金的时间价值角度来看,它们的价值可能是相等的。

比如说,今天的100 块和一年后的110 块,在一定的利率条件下,就可能是等值的。

这六个基本公式就像是六把神奇的钥匙,能帮我们打开资金等值计算的大门。

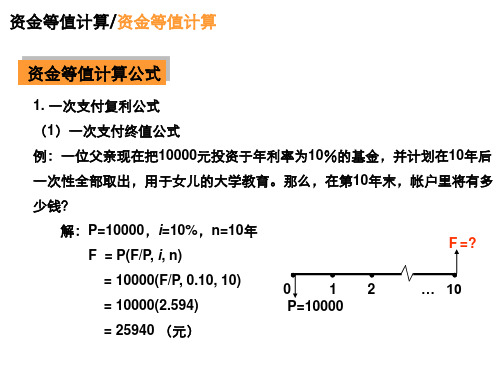

第一个公式是一次支付终值公式,F = P(1 + i)^n 。

这里的 P 代表现值,就是现在的资金数额;F 是终值,也就是未来某个时间点的资金数额;i 是利率;n 是计息期数。

举个例子,您现在有 1 万块存在银行,年利率是 5%,存 3 年,那 3 年后您能拿到多少钱呢?用这个公式一算就知道啦,F = 10000×(1 + 5%)^3 = 11576.25 元。

再来说说一次支付现值公式,P = F/(1 + i)^n 。

假如 3 年后您想有 2万块去旅游,还是按照 5%的年利率来算,那您现在得存多少钱呢?用这个公式就能算出来,P = 20000/(1 + 5%)^3 ≈ 17276.75 元。

等额支付终值公式,F = A×[(1 + i)^n - 1]/i 。

这个 A 就是等额支付的金额。

比如说您每个月存 1000 块,年利率还是 5%,存 3 年,那 3年后您一共能有多少钱?算出来 F = 1000×[(1 + 5%)^3 - 1]/5% ≈ 3152.5 元。

等额支付偿债基金公式,A = F×i/[(1 + i)^n - 1] 。

还是刚才那个例子,如果 3 年后您想有 3152.5 元,那每个月得存多少钱呢?A =3152.5×5%/[(1 + 5%)^3 - 1] ≈ 95.3 元。

等额支付现值公式,P = A×[(1 + i)^n - 1]/[i×(1 + i)^n] 。