第六章账户体系与分类

- 格式:ppt

- 大小:460.00 KB

- 文档页数:71

第七章国民经济账户体系概述第一节国民账户的特点和种类第二节国民经济账户的编制原理第三节国民账户体系的其他表述形式前面各章系统讲述了国民经济五大核算的理论与方法,本章则是以账户形式系统地组织国民经济五大核算和其他方面的核算资料,通过复式簿记方法使相关数据之间形成严密的衔接对应关系与合理的逻辑结构,旨在借此提高国民经济核算方法的科学性以及核算数据的一致性。

第一节国民账户的特点和种类一、国民账户与企业账户的异同在国民经济核算中,账户的应用具有极为重要的科学价值。

以SNA为代表的现代国民经济核算体系就是一种通过账户形式概括和描述宏观经济数量水平及数量关系的核算系统,它所运用的账户形式无疑是从企业会计核算中借鉴和引申过来的。

自然,国民经济账户与企业会计账户两者在形式上非常相似:两者都由借方(资金运用)和贷方(资金来源)两个部位组成,账户安排都是左借右贷,对经济交易和事项的登录也都要运用“有借有贷、借贷相等”的复式簿记规则,等等。

但仅仅注意到这些相似之处,还不足以从根本上把握国民经济账户体系的基本结构和编制原理,有必要进一步认识国民经济账户与企业会计账户之间的主要差异。

1.账户主体的差异国民经济账户与企业会计账户之间的第一个重要差异就是账户主体不同。

所谓“账户主体”就是账户所要反映的经济交易或经济事项的具体承担者。

就企业会计核算而言,其账户主体就是从事生产经营或其他经济活动的个别机构单位。

而国民经济核算则有所不同:其账户主体可以是国民经济各机构单位(其中还包括不能作为企业会计账户主体的住户单位)、各机构部门和国民经济总体,以及与本国发生经济往来和经济关系的非常住单位及其集合体即“国外”。

这表明,企业会计核算是从个别资金运动的角度考虑问题的,而国民经济核算则是从整个社会资金运动的角度观察问题的。

正是基于这种差异,使得国民经济账户与企业会计账户之间又呈现出下面的种种特征。

2.账户设置的差异账户的基本作用就在于对有关核算对象(交易和事项等)的各个组成部分进行科学的归类。

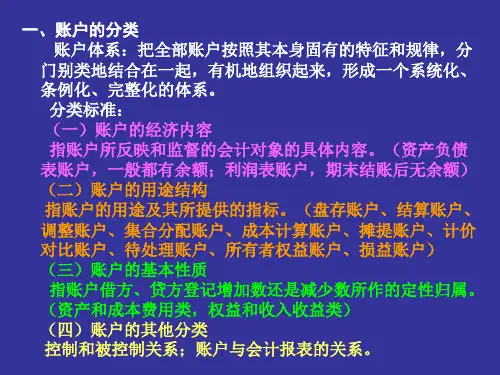

会计账户的结构和分类一、概述会计账户是会计核算中最基本的要素之一,用于记录和归纳企业的经济活动。

本文将着重介绍会计账户的结构和分类。

二、会计账户的结构会计账户通常由账户名称、账户编码、账户性质和账户余额等要素构成。

1. 账户名称账户名称是对会计账户所反映的经济事项的简短描述,一般采用简洁明了的词语,如现金账户、应收账款等。

2. 账户编码为了方便管理和查询,会计账户通常会被赋予唯一的编码。

编码可以按照不同的标准进行,如科目和子目、账户类别等。

3. 账户性质账户性质反映了会计账户所记录的经济事项的特征和性质,可分为资产类、负债类、所有者权益类、成本类和损益类等。

4. 账户余额账户余额是指会计账户在特定时点上的金额。

根据增减变化方向,账户余额可以为借方余额、贷方余额或者零余额。

三、会计账户的分类根据会计科目的性质和用途,会计账户可以进行不同的分类。

1. 资产类账户资产类账户用于记录企业拥有的资源,包括现金、应收账款、固定资产等。

资产类账户通常为借方增加,贷方减少。

2. 负债类账户负债类账户用于记录企业的债务和负债,包括应付账款、长期负债等。

负债类账户通常为借方减少,贷方增加。

3. 所有者权益类账户所有者权益类账户用于反映企业的所有者权益变动情况,包括资本账户、利润分配账户等。

所有者权益类账户通常为借方减少,贷方增加。

4. 成本类账户成本类账户用于记录企业的生产和经营成本,包括原材料成本、制造费用等。

成本类账户通常为借方增加,贷方减少。

5. 损益类账户损益类账户用于记录企业的收入和费用,包括销售收入、营业费用等。

损益类账户通常为借方减少,贷方增加。

四、会计账户的应用会计账户的正确分类和使用对企业的财务管理和决策具有重要意义。

1. 财务报表编制会计账户的合理分类和记录为财务报表的编制提供了基础数据,如资产负债表、利润表和现金流量表等。

2. 实时监控与分析通过会计账户的结构和分类,可以实时监控企业的财务状况和经营情况,及时发现问题并进行分析。