损益类账户还可以分为反映收入的账户和 反映费用的账户两类。

第8页/共38页

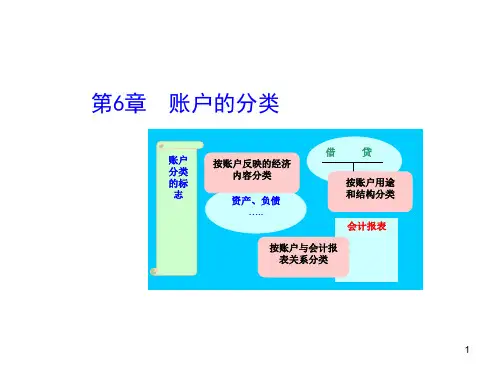

第二节 账户按用途与结构分类

怎样提供指标

提供什么指标

账户的用途,是指通过账户的记录能够提供什么

核算资料;账户的结构,是指在账户中如何提供核算

资料。

➢盘存账户

➢资本账户

➢结算账户

➢调整账户

➢集合分配账户

➢成本计算账户

➢期间转汇账户

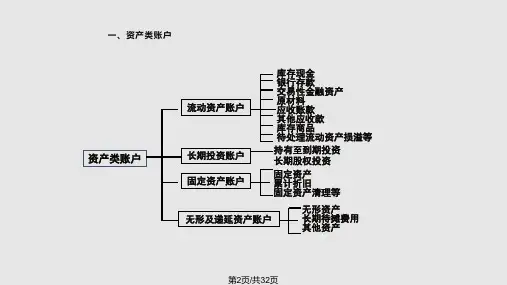

反映长期负债的账户

第5页/共38页

三、所有者权益类账户

所有者权益类账户是反映所有者权益增 减变动及其结余情况的账户。

按所有者权益的来源和构成:

反映投入资本的账户

实收资本、资本公 积、股本

反映所有者投资收益和资本积累的账户

本年利润、盈余公 积、利润分配等

第6页/共38页

四、成本类账户

成本类账户是反映产品生产的企业在 产品生产过程中所发生的料、工、费等耗 费并据以计算产品成本的账户。

(被调整账户)

贷

余:固定资产原始 价值

累计折旧

借

(资产备抵账户)

贷

余:固定资产的累

计折旧数

固定资产 实际价值

=

固定资产 原始价值

-

固定资产累 计折旧数

(净值)

第21页/共38页

2、权益类备抵账户

• 概念:是用来抵减某一权益(包括负债、 所有者权益和收入)账户(被调整账户) 的数额,以求得该权益账户实有数额的 账户。

第18页/共38页

(一)备抵账户

• 概念: 是用来抵减被调整账户的余额以求得被调整

账户实际余额的账户,亦称抵减账户。

• 调整方式:

被调整账户- 的账面余额

![第六章 账户的分类[66页]](https://uimg.taocdn.com/3c1b9d3cd0d233d4b04e6946.webp)