成本管理污水处理成本监审表

- 格式:docx

- 大小:70.39 KB

- 文档页数:15

污水处理成本监审表污水处理是一个非常重要且必要的过程,它对我们环境的保护和卫生起着重要的作用。

能够将排放的污水经过处理后直接排入到河流和海洋中,这不仅能够维护我们的生态环境,同时也能够保障公众健康。

然而,污水处理成本也是一个非常重要的问题。

很多污水处理厂的建设、运行和维护成本都非常高。

因此,必须有一个监审机制,能够确保这些成本得到合理的分配,并且可以监督这些成本的使用是否符合规定。

污水处理成本监审表就是一种用于监审污水处理成本的工具。

它可以记录和追踪所有与污水处理过程相关的成本,包括材料、人工和设备的费用等。

这样,监审人员就可以确保这些成本得到合理的分配,并且可以确定是否存在任何不必要的浪费。

以下是污水处理成本监审表中需要包含的一些重要元素:1. 时间范围:这是指监审表所覆盖的时间段,例如一个月或一个季度。

这样可以让监审人员了解这段时间内的成本情况,从而更好地监督和管理这些成本。

2. 污水处理流程:监审表还应该包含有关污水处理流程的详细信息。

这包括每个处理阶段所使用的设备、化学品、能源和人工等方面的成本。

3. 分类和总计:监审表应该对成本进行分类,并统计各项费用的总数。

这样可以让监审人员更好地了解成本的分配情况,并确定是否存在任何异常或不合理的情况。

4. 详细记录:监审表应该对每项成本进行详细的记录,包括成本的日期、金额和用途等信息。

这样可以让监审人员更好地追踪和控制这些成本,从而确保成本的使用得到合理的分配和使用。

除了上述要素外,监审表还应该满足一些其他的要求。

例如,有效的监审表应该具有数据分析功能,能够将数据转化为图表或图形形式,方便监审人员进行数据分析。

此外,监审表还应该具有数据导入和导出功能,以便快速更新数据,同时方便监审人员对数据进行比较和分析。

总之,污水处理成本监审表是管理污水处理成本非常有用的工具。

它可以帮助监审人员更好地追踪和控制污水处理成本,确保这些成本得到合理的分配和使用。

只有通过严谨的成本监审,才能保证污水处理过程的高效运行,同时维护我们环境和健康。

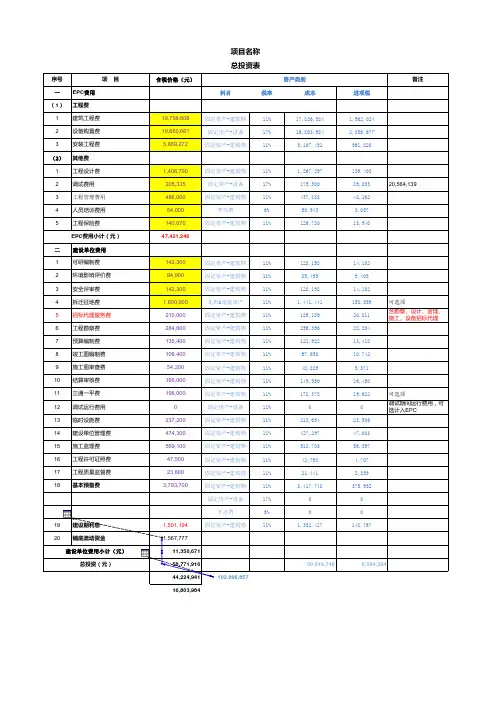

序号项 目含税价格(元)备注一EPC 费用科目税率成本进项税(1)工程费1建筑工程费19,798,608固定资产-建筑物11%17,836,5841,962,0242设备购置费19,660,661固定资产-设备17%16,803,9842,856,6773安装工程费5,669,272固定资产-建筑物11%5,107,452561,820(2)其他费1工程设计费1,406,700固定资产-建筑物11%1,267,297139,4032调试费用205,335固定资产-设备17%175,50029,83520,564,1393工程管理费用486,000固定资产-建筑物11%437,83848,1624人员培训费用54,000开办费6%50,9433,0575工程保险费140,670固定资产-建筑物11%126,73013,94047,421,246二建设单位费用1可研编制费142,300固定资产-建筑物11%128,19814,1022环境影响评价费94,900固定资产-建筑物11%85,4959,4053安全评审费142,300固定资产-建筑物11%128,19814,1024拆迁征地费1,600,000无形&递延资产11%1,441,441158,559可选项5招标代理服务费210,000固定资产-建筑物11%189,18920,811含勘察、设计、监理、施工、设备招标代理6工程勘察费284,600固定资产-建筑物11%256,39628,2047预算编制费135,400固定资产-建筑物11%121,98213,4188竣工图编制费108,400固定资产-建筑物11%97,65810,7429施工图审查费54,200固定资产-建筑物11%48,8295,37110结算审核费166,000固定资产-建筑物11%149,55016,45011三通一平费198,000固定资产-建筑物11%178,37819,622可选项12调试运行费用0固定资产-设备11%00调试期间运行费用,可选计入EPC 13临时设施费237,200固定资产-建筑物11%213,69423,50614建设单位管理费474,300固定资产-建筑物11%427,29747,00315施工监理费569,100固定资产-建筑物11%512,70356,39716工程许可证照费47,500固定资产-建筑物11%42,7934,70717工程质量监督费23,800固定资产-建筑物11%21,4412,35918基本预备费3,793,700固定资产-建筑物11%3,417,748375,952固定资产-设备17%00开办费6%0019建设期利息1,501,194固定资产-建筑物11%1,352,427148,76720铺底流动资金1,567,77711,350,67158,771,91650,619,7466,584,39444,224,941102,996,85716,803,984总投资(元)项目名称总投资表资产类别EPC 费用小计(元)建设单位费用小计(元)。

污水处理定价成本监审表污水处理定价成本监审表1-背景介绍本文档旨在提供污水处理定价成本的监审表,以确保成本的合理性和透明度。

根据相关法律和政策规定,每个污水处理厂都应进行定价成本的监审。

2-目的监审污水处理定价成本的目的是保证公众对价格的合理性和公正性有信心,同时促使污水处理厂合理控制成本,提高经济效益。

3-监审主体3-1 监审人员在进行污水处理定价成本监审时,以下人员必须参与:●主管部门代表●污水处理厂财务人员●独立审计师3-2 监审责任各监审主体的责任如下:●主管部门代表:负责监督并审查监审过程,确保依法进行。

●污水处理厂财务人员:提供相关财务报表和成本数据,并配合监审人员进行验证。

●独立审计师:对污水处理厂的财务报表和成本数据进行审计,以确保真实准确。

4-监审流程4-1 提供资料污水处理厂财务人员需提供以下资料:●污水处理定价方案●污水处理厂财务报表●成本台账和支出明细●其他相关资料4-2 数据核实独立审计师将对污水处理厂的财务报表和成本数据进行核实,并与财务人员进行沟通和验证。

任何不符合规定的数据都需要进行说明和解释。

4-3 监审报告独立审计师将根据核实和验证的数据撰写监审报告,包括以下内容:●污水处理定价成本的合理性和合规性评估●发现的问题和建议●其他需要说明的事项5-附件本文档的附件包括:●污水处理定价方案●污水处理厂财务报表●成本台账和支出明细6-法律名词及注释6-1 污水处理定价方案:指根据法律和政策规定,污水处理厂确定的污水处理费用的计算方法和依据。

6-2 财务报表:包括资产负债表、利润表和现金流量表等,反映污水处理厂的财务状况和经营成果。

6-3 成本台账和支出明细:记录污水处理厂各项成本和支出的明细表格或记录。

污水处理成本监审表精

编

Document number:WTT-LKK-GBB-08921-EIGG-22986

污水处理成本监审表

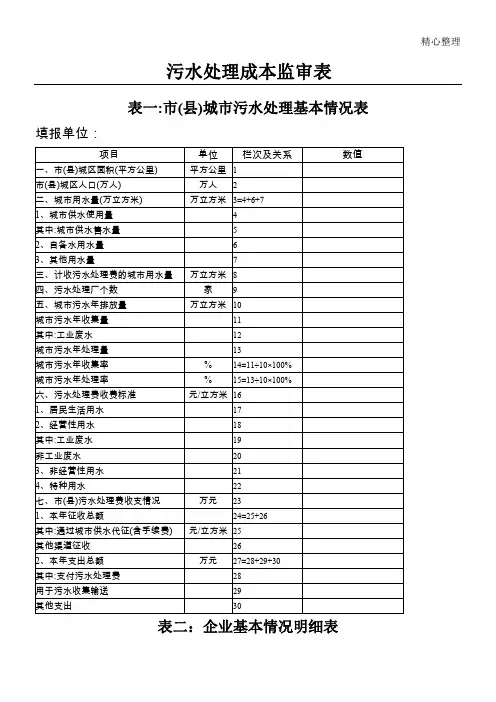

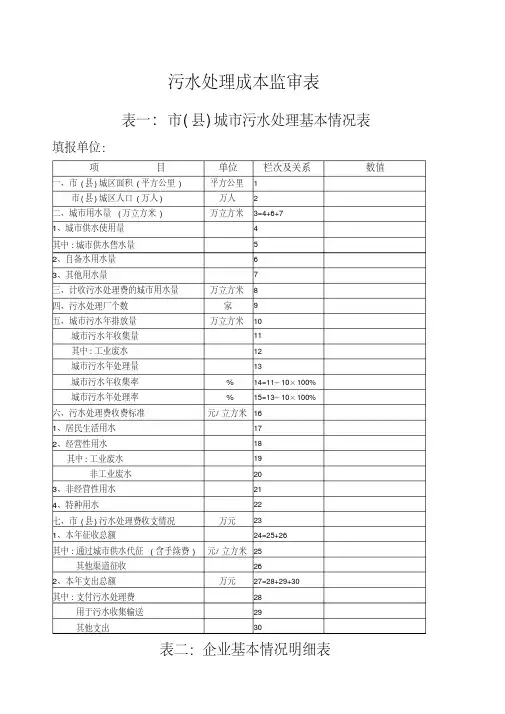

表一: 市(县)城市污水处理基本情况表填报单位:

表二:企业基本情况明细表

企业名称: 所属市(县、区):

表二:企业基本情况明细表(续)

企业名称: 所属市(县、区):

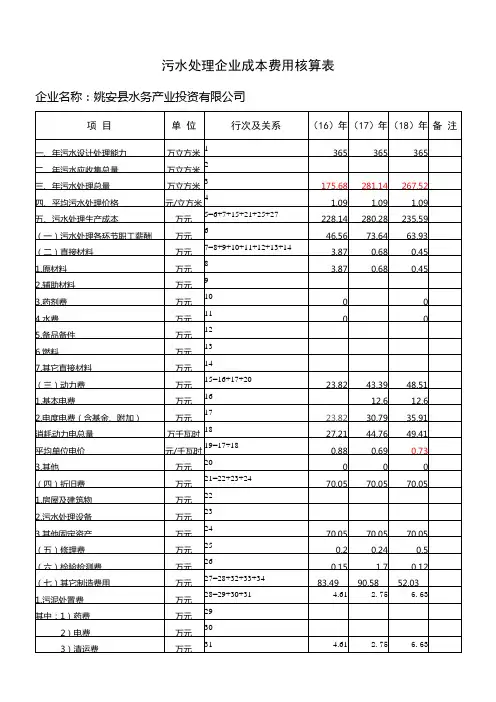

表三:污水处理企业成本表企业名称:

表三:污水处理企业成本表(续)企业名称:

表三:污水处理企业成本表(续)企业名称:

表四:企业主营业务期间费用明细表企业名称:

表四:企业主营业务期间费用明细表(续)企业名称:

表五:企业劳动工资明细表企业名称:

表五:企业劳动工资明细表(续)企业名称:

表六:企业固定资产明细表企业名称:。

污水处理成本监审表表一: 市(县)城市污水处理基本情况表填报单位:项目单位栏次及关系数值一、市(县)城区面积(平方公里)平方公里 1市(县)城区人口(万人) 万人 2二、城市用水量(万立方米)万立方米3=4+6+71、城市供水使用量 4其中:城市供水售水量 52、自备水用水量 63、其他用水量7三、计收污水处理费的城市用水量万立方米8四、污水处理厂个数家9五、城市污水年排放量万立方米10城市污水年收集量11其中:工业废水12城市污水年处理量13城市污水年收集率% 14=11÷10×100%城市污水年处理率% 15=13÷10×100%六、污水处理费收费标准元/立方米161、居民生活用水172、经营性用水18其中:工业废水19非工业废水203、非经营性用水214、特种用水22七、市(县)污水处理费收支情况万元231、本年征收总额24=25+26其中:通过城市供水代征(含手续费)元/立方米25其他渠道征收262、本年支出总额万元27=28+29+30其中:支付污水处理费28用于污水收集输送29其他支出30表二:企业基本情况明细表企业名称: 所属市(县、区):项目行次及关系厂网分离厂网联合污水处理污水收集输送合计调查年份 1企业所有权类别 2企业资本构成 3其中:1、注册资本(万元) 42、国有资本 53、港澳台资本 64、外商资本75、其他资本8国有资本比例(%)9=5÷10×100%资本总额(万元)10=5+6+7+8一、资产及财务状况11一)资产合计(万元)12=13+14+15+22+231、流动资产132、长期投资143、固定资产15=17-181)、固定值产净值16固定值产原值17累计折旧182)、工程物资193)、在建工程204)、固定资产清理214、无形资产及其他资产225、递延税款23二)、负债合计(万元)24=25+26+271、流动负债252、长期负债263、递延税款274、资产负债率(%) 28=24÷10×100%三)、所有者权益(万元)29=30+31+32+331、实收资本302、资本公积313、盈余公积324、未分配利润33表二:企业基本情况明细表(续)企业名称: 所属市(县、区):厂网分离厂网联项目行次及关系合污水处理污水收集输送合计二、主营业务损益(万元)341、主营业务收入352、主营业务营运成本363、所得税374、主营业务净利润38=35-36-375、主营业务净资产利润率(%) 39=38÷29×100%附:污水处理当年财政补贴40三、建设与营运情况(万立方米)411、污水处理厂数(个) 422、泵站数(座) 433、集排水管网长度(公里) 444、污水处理工艺455、污泥处理工艺466、进口水COD平均值(mg/L) 477、出口水COD平均值(mg/L) 488、污泥收集服务面积(平方公里)499、设计日处理(收集)量5010、最高日处理(收集)量5111、最低日处理(收集)量5212、平均日处理(收集)量5313、年污水收集总量5414、年污水处理总量5515、年污泥产量5616、污水再生利用量5717、污水再生利用率(%) 58=57÷55×100%四、职工总人数59一)在职职工总数601、职业资格工人612、职业资格行政管理人员62二)离退休人员63表三:污水处理企业成本表企业名称:项目单位行次及关系数值一、年污水设计处理能力万立方米 1二、年污水收集总量万立方米 2三、年污水处理总量万立方米 3四、平均污水处理价格元/立方米 4五、污水处理生产成本万元5=6+12+20+26+30+31+32一)直接工资及福利费万元 61、工资万元72、福利费万元83、奖金万元94、津贴万元105、补贴万元11二)直接材料万元121、原材料万元132、辅助材料万元143、药剂费万元154、水费万元165、备品备件万元176、燃料万元187、其它直接材料万元19三)动力费万元20=21+22+251、基本电费万元212、电度电费(含基金、附加) 万元22消耗动力电总量万千瓦时23平均单位电价元/千瓦时24=22÷233、其他万元25四)折旧费万元26=27+28+291、房屋及建筑物万元272、污水处理设备万元283、其他固定资产万元29五)修理费万元30六)检验检测费万元31表三:污水处理企业成本表(续)企业名称:项目单位行次及关系数值七)其它制造费用万元321、污泥处置费万元33其中:1)药费万元342)电费万元353)清运费万元362、机物料消耗万元373、低值易耗品摊销万元384、其他费用万元39六、污水收集输送生产成本万元40=41+47+50+56+61+62+63一)直接工资及福利费万元411、工资万元422、福利费万元433、奖金万元444、津贴万元455、补贴万元46二)直接材料万元471、水费万元482、其他万元49三)动力费万元50=51+52+551、基本电费万元512、电度电费(含基金、附加) 万元52消耗动力电总量万千瓦时53平均单位电价元/千瓦时543、其他万元55四)折旧费万元56=57+58+59+601、房屋及建筑物万元572、动力设备万元583、管网万元594、其他固定资产万元60五)修理费万元61六)检验检测费万元62表三:污水处理企业成本表(续)企业名称:项目单位行次及关系数值七)其它制造费用万元631、机物料消耗万元642、低值易耗品摊销万元653、其他费用66七、生产成本合计万元67=5+40八、期间费用万元68其中:厂网联合的期间费用万元69厂网分离:1、污水处理期间费用万元702、污水收集输送期间费用万元71九、主营业务营运成本总额72其中:厂网联合营运成本总额73=67+69厂网分离营运成本总额万元74=67+70+71十、单位污水营运成本元/立方米751、厂网联合的单位污水营运成本元/立方米76=73÷3其中:处理成本元/立方米77=5÷3收集输送成本元/立方米78=40÷3期间费用元/立方米79=69÷32、厂网分离的单位污水营运成本元/立方米80=81+82+83其中:处理成本元/立方米81=5÷3收集输送成本元/立方米82=40÷2期间费用元/立方米83=70÷2+71÷2表四:企业主营业务期间费用明细表企业名称:项目单位行次及关系厂网分离厂网联企业主营业务期间费用总额万元1=2+10+38一、营业费用万元2=3+…+71、人员工资 32、福利费 43、差旅费 54、办公费 65、污水处理代征手续费76、宣传广告费87、其他营业费用9二、管理费万元10=11+…+321、人员工资112、福利费123、差旅费133、办公费144、折旧费155、修理费166、物料消耗178、低值易耗品189、社会保障费1910、审计咨询费2011、业务招待费2112、土地使用费2213、土地损失补偿费2314、开办费摊销2415、技术转让费2516、技术开发费2617、财产保险费2718、职工教育经费2819、工会经费2920、劳动保护费3021、绿化费3122、水电费32表四:企业主营业务期间费用明细表(续)企业名称:项目单位行次及关系厂网分离厂网联23、无形资产摊销万元3324、递延资产摊销3425、住房公积金3523、其他管理费万元36三、财务费用万元38=39+…+431、利息支出万元392、利息收入万元403、汇兑净损益万元414、手续费万元425、其他财务费万元43表五:企业劳动工资明细表企业名称:项目单位行次及关系数值劳动定员数人 1一、年平均职工人数人2=3+15一)年平均在职职工人数人 3二)年平均主业职业从业人员人数人4=5+8+11+141、职业资格生产人员人5=6+7其中:从事污水处理 6从事污水收集输送72、职业资格辅助生产人员人8=9+10其中:从事污水处理9从事污水收集输送103、职业资格管理人员人11=12+13其中:从事污水处理12从事污水收集输送134、职业资格销售服务人员14三)离退休人员人数15二、职工工资总额万元16=17+29一)全年在职职工工资总额万元17二)全年主业从业人员工资总额万元18=19+22+25+281、职业资格生产人员19=20+21其中:从事污水处理20从事污水收集输送212、职业资格辅助生产人员22=23+24其中:从事污水处理23从事污水收集输送243、职业资格管理人员25=26+27其中:从事污水处理26从事污水收集输送274、职业资格销售服务人员28三)全年离退休人员工资总额29表五:企业劳动工资明细表(续)企业名称:项目单位行次及关系数值三、职工年人均工资水平元/人30=16÷2一)在职职工人均工资元/人31=17÷3二)主业从业人员人均工资元/人32=18÷41、职业资格生产人员33=19÷5其中:从事污水处理34=20÷6从事污水收集输送35=21÷72、职业资格辅助生产人员36=22÷8其中:从事污水处理37=23÷9从事污水收集输送38=24÷103、职业资格管理人员39=25÷11其中:从事污水处理40=26÷12从事污水收集输送41=27÷134、职业资格销售服务人员42=28÷14三)离退休人员人均工资43=29÷15表六:企业固定资产明细表企业名称:项目单位栏次及关系数值一、固定资产折旧年限年 11、房屋及建筑物 22、污水处理设备 33、动力设备 44、管网 55、办公设备 66、其它7二、固定资产原值万元8=9+16一)、历史固定资产原值9=10+…+151、房屋及建筑物102、污水处理设备113、动力设备124、管网135、办公设备146、其它15二)、当年新增固定资产原值万元16=17+…+221、房屋及建筑物172、污水处理设备183、动力设备194、管网205、办公设备216、其它22三、固定资产折旧额万元23=24+31一)、历史固定资产本年折旧额24=25+…+301、房屋及建筑物252、污水处理设备263、动力设备274、管网285、办公设备296、其它30二)、年新增固定资产本年折旧额31=32+…+371、房屋及建筑物322、污水处理设备333、动力设备344、管网355、办公设备366、其它37。

污水处理定价成本监审表污水处理定价成本监审表一、引言本文档旨在对污水处理定价成本进行监审,确保定价公平合理,并严格遵守相关法律法规。

二、监审目的与范围1.1 监审目的:确保污水处理定价的合理性、公平性和透明性。

1.2 监审范围:本次监审涵盖以下方面:a) 污水处理设施建设成本的合理性评估;b) 运营和维护成本的详细分析;c) 管理费用及其他相关费用的监审;d) 附加费用的合规性审核。

三、污水处理设施建设成本监审3.1 设施建设成本的评估方法:a) 详细列出设施建设所需的材料、设备和劳动力,并列明价格和数量;b) 确保设施建设过程中的各项费用具备合理性和必要性;c) 比较不同供应商的报价,并进行合理性评估。

3.2 设施建设成本的监审步骤:a) 调查并了解设施建设过程所需的材料、设备和劳动力;b) 与供应商核实报价,并核对其准确性;c) 验证设施建设成本是否与实际情况相符;d) 评估设施建设过程中的费用使用是否合理;e) 编制监审报告,列明评估结果和建议。

四、运营和维护成本监审4.1 运营成本的详细分析:a) 列出污水处理设施运营所需的人员工资、能源消耗、维修费用等方面的成本;b) 细化各项成本,并进行合理性评估。

4.2 维护成本的监审步骤:a) 调查并了解污水处理设施的日常运营情况;b) 审核运营成本的相关凭证和文件;c) 验证运营和维护成本是否合理;d) 编制监审报告,给出评估结果和建议。

五、管理费用及其他相关费用监审5.1 管理费用的监审:a) 污水处理过程中涉及的管理费用,并详细说明其用途;b) 监审管理费用的支付凭证和相关文件。

5.2 其他相关费用的监审:a) 列出其他与污水处理相关的费用,如水质检测费用、环境保护费等;b) 监审其他相关费用的支付凭证和相关文件。

六、附加费用的合规性审核6.1 附加费用的种类:a) 基础费用:涵盖污水处理设施建设和运营的相关成本;b) 扶持费用:为促进污水处理行业发展而设立的费用;c) 环境补偿费:用于补偿因污水处理对环境带来的不良影响而产生的费用。

污水处理定价成本监审表污水处理定价成本监审表1.引言本文档是为监审污水处理定价成本而准备的。

污水处理定价成本是指用于处理污水的各项成本,包括设备购置费用、运行费用、人工费用等。

本文档旨在详细列出污水处理的各项成本,并提供相应的监审方法和要求。

2.成本项目2.1 设备购置费用2.1.1 主要设备购置费用在此列出所有主要设备的名称、规格、数量和单价,并计算出总购置费用。

2.1.2 辅助设备购置费用在此列出所有辅助设备的名称、规格、数量和单价,并计算出总购置费用。

2.1.3 设备购置费用总计将主要设备购置费用和辅助设备购置费用相加,计算出设备购置费用总计。

2.2 运行费用2.2.1 污水处理剂费用在此列出污水处理剂的种类、用量和单价,并计算出总费用。

2.2.2 能源消耗费用在此列出所使用能源的种类、消耗量和单价,并计算出总费用。

2.2.3 检测监测费用在此列出检测监测所需要的费用,包括设备维护费用和检测费用,并计算出总费用。

2.2.4 运营维护费用在此列出运营维护所需要的费用,包括设备维护费用、人工费用等,并计算出总费用。

2.2.5 运行费用总计将污水处理剂费用、能源消耗费用、检测监测费用和运营维护费用相加,计算出运行费用总计。

2.3 人工费用在此列出各项工作所需的人员数量、工作时间和工资标准,并计算出总费用。

3.监审方法3.1 按照相关法律法规和行业标准监审在进行污水处理定价成本监审时,需按照相关的法律法规和行业标准进行监审。

具体监审方法和要求请参考法律法规和行业标准文件。

3.2 按照成本核算原则监审污水处理定价成本监审需按照成本核算原则进行监审。

具体成本核算原则请参考相关的会计准则和财务管理规定。

4.附件本文档涉及以下附件:附件1:设备购置费用明细表附件2:运行费用明细表附件3:人工费用明细表5.法律名词及注释5.1 污水处理剂费用污水处理剂费用是指用于处理污水的化学物质所产生的费用。

5.2 能源消耗费用能源消耗费用是指在污水处理过程中所消耗的能源所产生的费用,包括电费、燃料费等。

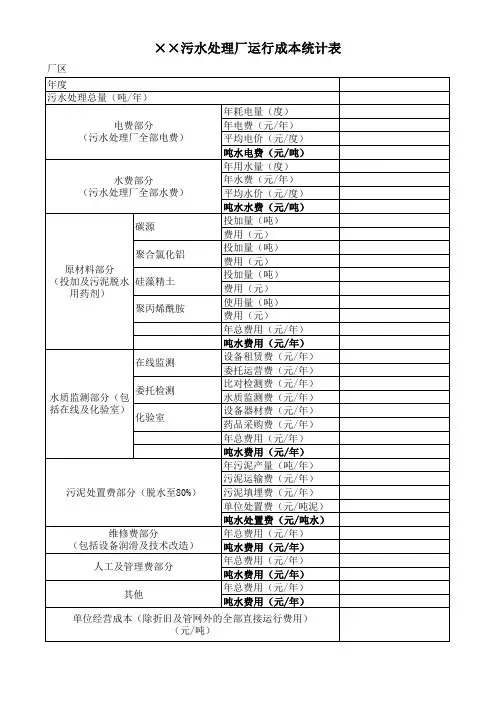

附件2城市污水处理营运成本监审表填报要求指标解释与核算口径一、报表填报要求1、关于监审表。

城市污水处理营运成本监审表共七张,表一“市(县、区)城市污水处理基本情况表”由各地价格主管部门汇总本级所在区域内的污水处理企业情况后填报,反映的是整个城市的污水处理相关情况。

表二至表七由各地污水处理企业填报,填报时需注意同一张表数据间的平衡关系,及不同表之间的数据引用关系。

2、关于成本性质。

成本监审要求填报的是企业实际发生的、符合会计准则和会计制度规定的成本,同时,我们还应当对企业各项实际支出的合理性进行分析,对一些在当前的生产技术条件下明显不合理的成本予以调整,并在监审报告中加以说明。

3、关于上报要求。

监审表以城市、县为单位报送,如一个城市内有两个或两个以上的独立核算污水处理企业,在上报该城市汇总报表的同时,还应附上每个独立核算污水处理企业的监审表。

4、关于报表汇总。

在汇总报表时,要注意有关联的企业在报表汇总时,部分指标的数值并不是简单的加总,而应剔除由于关联关系或交易而形成的重复计算的部分。

二、指标解释1、市(县、区)城区人口,指所在市(县、区)城区的常住人口。

2、计收污水处理费的城市用水量,指与当年实际收取污水处理费口径一致的城市用水量。

3、单位污水营运成本,指以污水处理企业实际污水处理(收集)量为总量计算的污水处理单位营运成本,用以反映该企业每处理(收集)一立方米污水实际所需支付的费用。

4、城市污水年排放量,指根据城市用水量的一定比例测算的年污水排放总量。

5、城市污水年收集量,指由城市污水管网收集的污水总量。

6、城市污水年处理量,指通过各种途径处理的城市年污水处理总量。

7、城市污水收集率,指城市污水年收集量与城市污水年排放量的比率,计算公式为:城市污水收集率=城市污水年收集量÷城市污水年排放量×100%8、城市污水处理率,指城市污水年处理量与城市污水年排放量的比率,计算公式为:城市污水处理率= 城市污水年处理量÷城市污水年排放量×100%9、污水处理费收费标准,指经权限部门批准的污水处理费收费标准,如有按COD监测值收费的,有关标准在报告中加以说明。

2、《陵水县污水处理成本监审报告》-附件2附件2陵水县污水处理成本监审报告根据《中华人民共和国价格法》、《政府制定价格成本监审办法》等价格管理和成本监审有关规定~我局对海南北控水务有限公司陵水分公司提交的2013—2014年度污水处理成本进行监审~具体情况报告如下:一、成本监审项目陵水县2013-2014年度污水处理定价成本。

二、企业基本情况陵水县污水处理厂于2010年6月开始试运营~其设计处理规模为1.5万m?/日。

主要构,建,筑物包括:粗隔栅、进水泵房、细格栅、沉砂池、初沉池、配水井及污泥回流泵房、A/A/O生物池、二沉池、消毒接触池、总变电室、鼓风机房、浓缩脱水机房、排河泵房、贮泥池等及附属构筑物。

污水处理工艺采用A/A/O工艺~污泥处理工艺为带式压滤机~采用二氧化氯消毒。

处理后的净化水就近排入厂外的陵河。

三、成本监审依据,一,政策依据1、《中华人民共和国价格法》,2、《中华人民共和国会计法》、《企业会计通则》、《会计准则》等,3、《政府制定价格成本监审办法》,国家发改委第42号令,,4、《定价成本监审一般技术规范,试行,》,国家发改价格[2007]1219号,,15、《国家发展改革委印发<关于做好城市供水价格调整成本公开试点工作的指导意见>和<城市供水定价成本监审办法,试行,>的通知》,发改价格[2010]2613号,,6、其它有关的法律、法规、政策、规范性文件等。

,二,被监审单位提供的资料海南北控水务有限公司陵水分公司提供的2013—2014年相关的成本资料等。

四、成本监审的主要程序,一,拟定工作方案。

接受请求后~成立成本监审小组~制定成本监审具体方案~启动成本监审程序。

,二,初审阶段。

对被监审单位报送的成本等相关资料进行初步审核。

对资料不完整或资料内容不符合要求的~要求被监审单位按规定补充提供有关材料。

,三,实地审核。

根据监审工作实际需要~对污水处理企业进行实地审核~主要包括会计报表、会计账簿、原始凭证~以及其他与经营和成本相关的资料等。

浙江省物价局关于印发《浙江省污水处理成本监审办法(试行)》的通知文章属性•【制定机关】浙江省物价局•【公布日期】2011.07.01•【字号】浙价成[2011]230号•【施行日期】2011.08.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】价格正文浙江省物价局关于印发《浙江省污水处理成本监审办法(试行)》的通知(浙价成〔2011〕230号)各市、县(市、区)物价局:为提高政府制定价格的科学性和合理性,规范成本监审行为,进一步推动全省成本监审工作,根据《中华人民共和国价格法》和《政府制定价格成本监审办法》(国家发改委第42号令)的有关规定,结合我省实际,省局制定了《浙江省污水处理成本监审办法(试行)》,现印发给你们,请遵照执行。

执行中的有关情况和问题请及时反馈省局。

二○一一年七月一日浙江省污水处理成本监审办法(试行)第一条为规范污水处理定价成本监审行为,提高政府价格决策的科学性,根据《中华人民共和国价格法》、《政府制定价格成本监审办法》等有关规定,制定本办法。

第二条本办法适用于本省行政区域内政府价格主管部门实施污水处理定价成本监审的行为。

第三条污水处理定价成本监审工作由政府价格主管部门组织实施,污水处理行业主管部门应当配合价格主管部门开展污水处理定价成本监审工作。

第四条污水处理定价成本监审应当遵循下列原则:(一)合法性原则。

计入定价成本的费用应当符合《中华人民共和国会计法》等有关法律、行政法规和会计制度的规定;(二)相关性原则。

计入定价成本的费用,应与污水处理相关;(三)合理性原则。

影响定价成本的主要技术、经济指标应当符合行业技术政策、相关标准和城市总体规划的要求。

第五条污水处理定价成本监审,应以经会计师事务所或审计部门审计的年度财务会计报告和手续齐全的原始凭证及账册等资料为基础,对经营者成本合理归集、分析、审核,核定定价成本。

第六条污水处理定价成本包括污水收集输送成本、污水处理生产成本、期间费用、营业税金及附加。