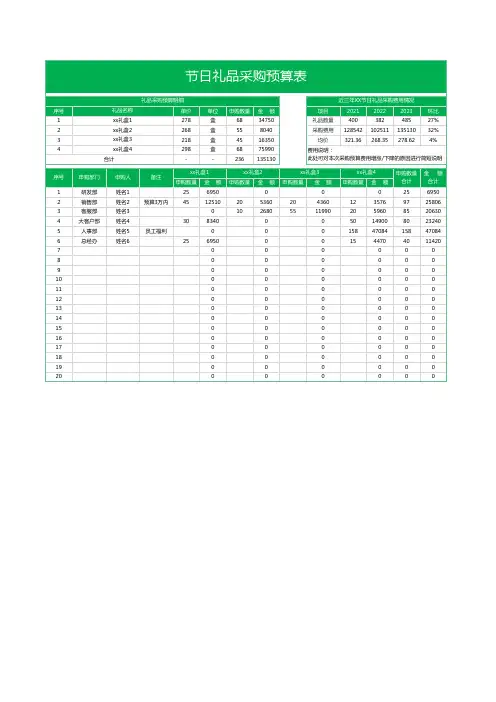

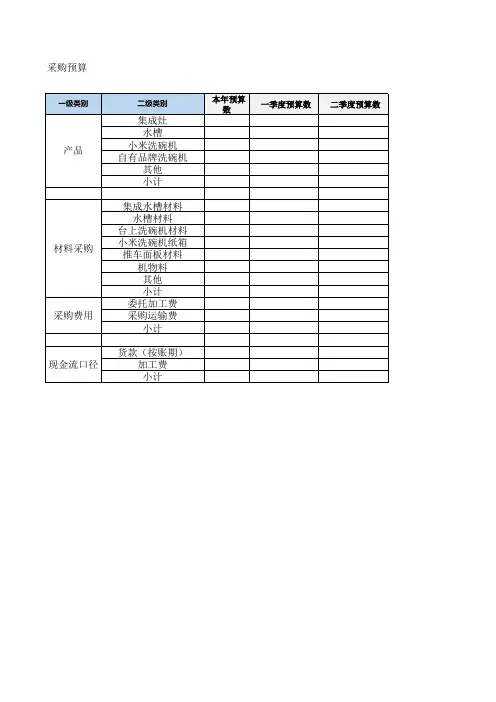

产品预算表

- 格式:doc

- 大小:40.50 KB

- 文档页数:1

新产品成本预算报告表

序号成本项目预算额度(万元)备注

1研发成本200-

2原材料成本300-

3生产成本400-

4市场推广费用100-

6总成本1050-

一、研发成本:

新产品的研发是为了满足市场需求而进行的必要投入。

研发成本包括技术研究费用、设备购置费用、人员培训费用等。

根据市场调查和技术可行性分析,预计新产品的研发成本为200万元。

二、原材料成本:

新产品的原材料成本是指生产新产品过程中所需的各种材料的采购成本。

根据产品设计和样品模型,预计新产品的原材料成本为300万元。

原材料成本的预算主要包括采购成本、运输费用、仓储费用等。

三、生产成本:

生产成本是指生产过程中所需的各项成本支出,包括人工成本、设备折旧费用、能源费用、生产线租金等。

根据产品的设计和生产工艺流程,预计新产品的生产成本为400万元。

四、市场推广费用:

市场推广费用是指宣传和推广新产品所需的各项费用支出,包括广告

费用、推广活动费用等。

根据市场调研结果和竞争对手的情况,预计新产

品的市场推广费用为100万元。

六、总成本:

综合考虑以上各项成本,预计新产品总成本为1050万元。

结论:

根据上述预算报告表,我们可以得出新产品的成本预算为1050万元。

这有效地反映了新产品开发和生产所需的各项成本支出,为企业决策和产

品定价提供了参考依据。

在预算过程中,我们充分考虑了市场需求、竞争

状况和成本控制的因素,使预算结果更加准确和可靠。

我们将持续关注市

场和成本变化,及时调整预算以确保新产品的高质量和盈利能力。

14新产品开发成本预算表在新产品开发过程中,成本预算是企业管理的重要环节之一、通过合理制定成本预算,企业可以对新产品的开发过程进行全面的规划和控制,确保项目能够按照计划顺利进行,并最终实现预定的目标。

新产品开发成本预算主要包括直接成本和间接成本两个方面。

首先是直接成本,也称为项目可变成本。

直接成本是指与新产品开发直接相关的各项费用,包括材料、人工、设备等费用。

在进行成本预算时,需要对每个项目环节中的直接成本进行估算。

对于材料成本,需要根据产品原料的种类和价格进行合理的预算。

对于人工成本,需要考虑到研发人员的人数、工资水平以及工作时间等因素。

此外,设备成本也是新产品开发中的一项重要费用,需要考虑到设备的购置费用以及维护费用等。

其次是间接成本,也称为项目固定成本。

间接成本是指与新产品开发间接相关的各项费用,包括管理费用、销售费用、研发设备的租赁费用等。

在进行成本预算时,需要对每个项目环节中的间接成本进行估算。

对于管理费用,需要根据企业的规模和管理要求进行适当的预算。

对于销售费用,需要考虑到销售人员的人数、工资水平以及市场推广费用等因素。

此外,研发设备的租赁费用也是一个需要考虑的因素,需要根据企业的实际情况进行评估。

在进行新产品开发成本预算时,还需要考虑到风险和不确定性因素。

由于新产品开发的过程中往往存在一定的风险和不确定性,因此在进行成本预算时,需要对这些因素进行充分的考虑。

对于风险因素,需要进行概率评估,并进行相应的风险准备。

对于不确定性因素,需要进行灵活的调整和控制,以保证项目的顺利进行。

最后,在进行新产品开发成本预算时,需要进行有效的控制和监督。

一旦预算制定完成,企业需要进行有效的控制,并及时进行调整和修正。

控制和监督的过程中,需要进行成本分析和成本控制,对各项费用进行核算和调整,并适时进行成本预警,以确保项目能够按照计划顺利进行。

综上所述,新产品开发成本预算是企业管理中的重要环节之一、通过合理制定成本预算,企业可以对新产品的开发过程进行全面的规划和控制,确保项目能够按照计划顺利进行,并最终实现预定的目标。