物流管理作业成本法案例题

- 格式:doc

- 大小:117.00 KB

- 文档页数:9

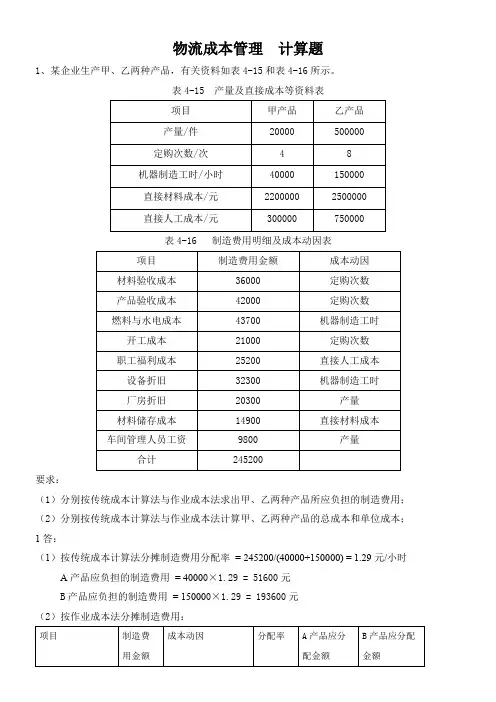

物流成本管理计算题1、某企业生产甲、乙两种产品,有关资料如表4-15和表4-16所示。

表4-15 产量及直接成本等资料表表4-16 制造费用明细及成本动因表要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;1答:(1)按传统成本计算法分摊制造费用分配率= 245200/(40000+150000) = 1.29元/小时A产品应负担的制造费用= 40000×1.29 = 51600元B产品应负担的制造费用= 150000×1.29 = 193600元(2)按作业成本法分摊制造费用:(3)按传统成本法计算的A产品总成本=2200000+300000+51600=2551600元按传统成本计算的A产品单位成本=2551600/20000=127.58元/台按传统成本计算的B产品总成本=2500000+750000+193600=3443600元按传统成本计算的B产品单位成本=3443600/50000=68.87元/台按作业成本法计算的A产品总成本=2200000+300000+71774=2571744元按作业成本计算的A产品单位成本=2571744/20000=128.58元/台按作业成本计算的B产品总成本=2500000+750000+173426=3423426元按作业成本计算的B产品单位成本=3423426/50000=68.46元/台(4)按传统成本计算的A产品成本偏低,B产品成本偏高,主要原因是因为传统成本采用单一标准分配制造费用,导致产量大的B产品多承担费用,从而导致其成本偏高。

2、某生产企业生产甲、乙两种产品,其生产工艺过程基本相同,但其销售模式不同,其中甲产品采取传统销售模式,采用大批量的方式销售给全国各地的分销商,而乙产品采用电子商务方式销售,采取小批量的方式直接发货给消费者。

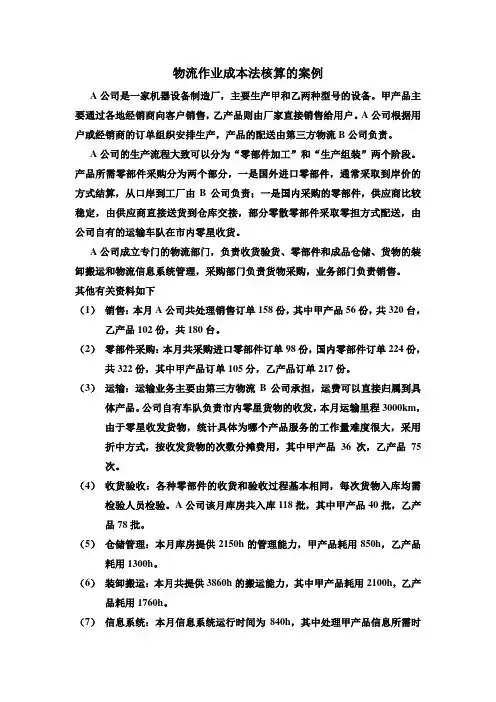

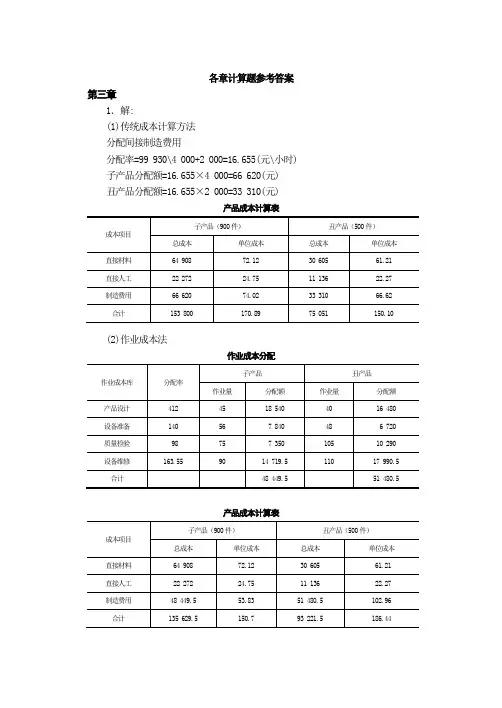

物流作业成本法核算的案例A公司是一家机器设备制造厂,主要生产甲和乙两种型号的设备。

甲产品主要通过各地经销商向客户销售,乙产品则由厂家直接销售给用户。

A公司根据用户或经销商的订单组织安排生产,产品的配送由第三方物流B公司负责。

A公司的生产流程大致可以分为“零部件加工”和“生产组装”两个阶段。

产品所需零部件采购分为两个部分,一是国外进口零部件,通常采取到岸价的方式结算,从口岸到工厂由B公司负责;一是国内采购的零部件,供应商比较稳定,由供应商直接送货到仓库交接,部分零散零部件采取零担方式配送,由公司自有的运输车队在市内零星收货。

A公司成立专门的物流部门,负责收货验货、零部件和成品仓储、货物的装卸搬运和物流信息系统管理,采购部门负责货物采购,业务部门负责销售。

其他有关资料如下(1)销售:本月A公司共处理销售订单158份,其中甲产品56份,共320台,乙产品102份,共180台。

(2)零部件采购:本月共采购进口零部件订单98份,国内零部件订单224份,共322份,其中甲产品订单105分,乙产品订单217份。

(3)运输:运输业务主要由第三方物流B公司承担,运费可以直接归属到具体产品。

公司自有车队负责市内零星货物的收发,本月运输里程3000km,由于零星收发货物,统计具体为哪个产品服务的工作量难度很大,采用折中方式,按收发货物的次数分摊费用,其中甲产品36次,乙产品75次。

(4)收货验收:各种零部件的收货和验收过程基本相同,每次货物入库均需检验人员检验。

A公司该月库房共入库118批,其中甲产品40批,乙产品78批。

(5)仓储管理:本月库房提供2150h的管理能力,甲产品耗用850h,乙产品耗用1300h。

(6)装卸搬运:本月共提供3860h的搬运能力,其中甲产品耗用2100h,乙产品耗用1760h。

(7)信息系统:本月信息系统运行时间为840h,其中处理甲产品信息所需时间为280h,处理乙产品所需时间为560h。

作业成本法案例1.ABC方法的基本原理理论基础是:产品消耗作业,作业消耗资源并导致成本的发生。

作业成本法是一个自下而上的成本归集,然后再将归集的成本自上而下进行分配的过程。

其基本的步骤是:①确定企业产品或服务所引起的物流作业②确定这些物流作业所引起的资源耗费,建立资源成本库③将资源成本库中的成本按照一定的资源动因分配到作业中④将分配到各作业的成本进行汇总,形成作业成本库,并按照一定的作业动因分配到相应的产品或服务中。

作业成本法是以作业为中心的管理思想,利用作业成本计算提供的动态信息,对所有作业成本进行分析与修正,促进企业有效提高作业效率和质量水平。

其目的是尽可能消除“不增值作业”、改进“增值作业”,并提高增值作业的效率。

2.ABC方法的核算流程应用ABC方法核算企业物流成本并进行管理,可分为如下步骤: 第一步:界定物流作业。

作业是ABC方法中的核心要素,根据物流系统的功能可将作业划分为运输作业、装卸搬运作业、包装作业、仓储作业等大的类别。

各大类作业还可以细分,例如运输作业可以细化为运输订单处理、运输装卸、运输包装、运输配载等明细作业。

第二步:确认企业物流系统中涉及的资源。

物流资源包括人工、设施设备、能源等,具体来说包括固定资产折旧费,直接人工费、直接材料费、采购人员、管理人员等的生产保证成本、间接制造费用以及生产过程以外的,如广告费用等。

首选进行作业界定,然后在此基础上进行资源的界定,每项作业一定消耗相关的资源,核算时应核算与作业有关的资源。

第三步:确定资源动因,将资源分配到物流作业,计算作业成本。

例如,分配养路费和油料消耗资源到各作业的资源动因可以为货物数量和里程。

第四步:确定作业动因,将物流作业成本分配到成本计算对象中。

作业动因反映了成本对象对作业消耗的逻辑关系。

例如,装运作业的成本动因可以为货物箱数,进货检验作业可以为货物数量等。

物流ABC方法的核算流程如图:3.ABC方法的优越性1)使收入和成本配比更合理企业管理者可以利用ABC方法提供的信息对其产品、服务进行准确定价,使收入与成本配比。

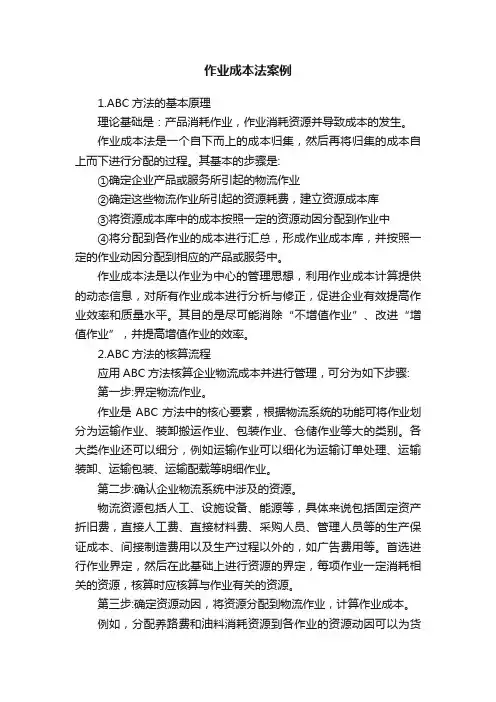

各章计算题参考答案第三章1.解:(1)传统成本计算方法分配间接制造费用分配率=99 930\4 000+2 000=16.655(元\小时) 子产品分配额=16.655×4 000=66 620(元)丑产品分配额=16.655×2 000=33 310(元)产品成本计算表(2)作业成本法作业成本分配产品成本计算表2.解:间接成本分配表产品包装成本汇总第四章1. 解:分配率 = 2×1000×(1+14%)/(8×20×30+6×15×2×30+4×8×2×30) =0.1881A型车应负担的人工费用=8×1 200×(1+14%)+8×20×30×0.1881= 10 944+902.97=11 846.97(元)B型车应负担的人工费用=6×1 200×(1+14%)+6×15×2×30×0.1881=8 208+1 015.84=9 223.84(元)C型车应负担的人工费用=4×1 200×(1+14%)+4×8×2×30×0.1881=5 472+361.19=5 833.19(元)2. 解:A型车:(40×800-3 200)/4 000 000×32 000=230.4(元)B型车:(25×600-2 400)/4 000 000×25 000=78.75(元)C型车:(20×500-2 000)/2 000 000×12 000=48(元)3. 解:(1)使用年限法:各车型每月应负担大修理费为:A型车:32 000/12=2 666.67(元)B型车:20 000/12=1 666.67(元)C型车:12 000/12=1 000(元)(2)行驶里程定额法:各车型本月应负担大修理费:A型车:32 000×10/4 000 000×8 000=640(元)B型车:20 000×8/2 500 000×7 500=480(元)C型车:12 000×5/1 200 000×10 000=500(元)4. 解:(1)使用年限法:各车型每个月应负担的折旧费用A型车:(400 000-2 000+1 000)×8/(10×12)=26 600(元)B型车:(250 000-1 500+800)×6/(8×12)=15 581.25(元)C型车:(120 000-1 200+500)×4/(5×12)=7 953.33(元)(2)行驶里程定额法:A型车:(400 000-2 000+1 000)×8/4 000 000×8 000=6 384(元)B型车:(250 000-1 500+800)×6/2 500 000×7 500=4 487.4(元)C型车:(120 000-1 200+500)×4/1 200 000×10 000=3 976.67(元)5. 解:分配率:[4 500×(1+14%)+870]/(300+100)=15(元/工时)A型车应负担的辅助营运成本:15× (120+40)=2 400(元)B型车应负担的辅助营运成本:15×(140+40)=2 700(元)C型车应负担的辅助营运成本:15×(40+20)=900(元)6. 解:运输业务应负担的营运间接费用:15 600/(25 000+5 000)×25 000=13 000(元)A型车应负担的营运间接费用:13 000/(9 000+5 000+4 000)×9 000=6 500(元)B型车应负担的营运间接费用:13 000/(9 000+5 000+4 000)×5 000=3 611.11(元)C型车应负担的营运间接费用:13 000/(9 000+5 000+4 000)×4 000=2 888.89(元)7. 解:(1)A型车的单位成本:420 000/(560 000/1 000)=750(元/千吨公里) B型车的单位成本:207 000/(300 000/1 000)=690(元/千吨公里)(2)A型车的成本降低额=(700-750)×560 000/1 000=-28 000(元)A型车的成本降低率=-28 000/(700×560 000/1 000)=-7.1%B型车的成本降低额=(600-690)×300 000/1 000=-27 000(元)B型车的成本降低率=-27 000/(600×300 000/1 000)=-15%(3)全部运输成本降低额=-28 000+(-27 000)=-55 000(元)全部运输成本降低率=-55 000/(700×560 000/1 000+600×300 000/1 000]=-9.62%8. 解:(1)保本点运输量=420 000/(500×95%-335)=3 000(千吨公里)保本点运输收入=3 000×500=1 500 000(元)(2)下月计划运输周转量5 000千吨公里大于保本点运输量3 000千吨公里,下月完成工作计划获利。

作业成本法在物流行业的应用——以顺丰物流为例摘要:作业成本法是一种计算企业生产、经营成本的方法。

在物流行业中,顺丰物流作为一家具有代表性的企业,采用作业成本法对其生产成本进行计算和管理。

本文以顺丰物流为例,介绍了作业成本法在物流行业中的应用,旨在探讨该方法对企业成本控制和提高经济效益的作用。

关键词:作业成本法、物流行业、成本控制、经济效益正文:一、作业成本法的概述作业成本法是一种针对规模较小、生产流程相对简单的企业,计算成本的方法。

其特点是将成本进行分类,根据成本对象的不同,采用直接材料成本、直接人工成本和制造费用三个方面进行计算。

作业成本法的核心思想是以作业为单位,首先将生产过程分为若干个独立的作业,计算每个作业的成本,并且将这个成本分配到所生产的产品或提供的服务上。

二、作业成本法在物流行业中的应用在物流行业中,作业成本法应用广泛,其主要流程包括:确定每个作业的成本构成,将每个作业的成本分摊到各个产品或服务上,根据成本要素的变化,调整各个作业的成本构成,改进分摊方法,达到优化成本控制的目的。

以顺丰物流为例,该企业采用作业成本法的目的是提高经济效益。

具体应用方法为:1.确定每个作业的成本构成按照物流业务特点,将作业分组,分别计算出各组的直接材料成本、直接人工成本和制造费用。

同时,对于独立的业务,按照每个业务使用的资源和时间长度,计算出所需的直接人工成本和制造费用。

2.将每个作业的成本分摊到各个产品或服务上按照各项业务的实际运作情况,将每组作业的成本费用分摊到相关的产品或服务上,确定每个产品或服务的成本。

3.根据成本要素的变化,调整各个作业的成本构成根据作业的生产效率、资源使用率等指标,不断调整各个作业的成本构成,优化成本控制效果。

4.改进分摊方法通过不断改进分摊方法,提高成本控制的准确性和实效性。

三、顺丰物流的作业成本管理案例顺丰物流作为中国最大的快递和物流企业之一,采用作业成本法对其生产成本进行管理,取得了显著的经济效益。

《物流成本管理》计算题答案项目二例题【例2-l】东方公司是一家中央工厂位于上海的食品生产连锁企业,主要生产蛋糕、西点、面包、月饼以及干点,所有的产品通过中央工厂向各门店直接配送。

由于上海的市场逐渐饱和,东方公司开始向经济相对发达的浙江、江苏扩张,目前已在两省7个城市开店43家。

蛋糕是东方公司最具优势的产品之一,但由中央工厂直接运到浙江、江苏却很难保证新鲜度,为此,公司想用开设现裱门店来加以解决。

现裱,是指中央工厂生产并配送蛋糕胚至门店,门店在此基础上进行上奶油以及造型等再加工的生产方式。

而中央工厂集中配送是指由中央工厂直接生产并包装好,然后由物流车直接配送到门店,门店取货后即可上柜出售的物流配送方式。

现裱虽有货品新鲜、花色品种丰富、可为顾客定制、交货及时等优势,但也有执照难以办理、租金费用高、品质和口味难以控制等劣势。

集中配送虽有货品新鲜度不高、运输费用高、定制花色品种有限等问题,但可以保证货品的品质和口味,同时,生产成本较低,还节约了门店租金。

两种方式难分伯仲,但如果用作业成本法对蛋糕的物流成本进行核算,从物流成本的角度来比较,却可以做出经济与否的判断。

1.作业成本系统的设计(1)前期准备,包括以下四方面的内容:a)模型设计以及数据收集。

根据作业成本法的相关要求并结合项目的实际情况,共设计7张表单采集数据,涉及的部门包括零售部、资讯部、生产部、原辅料仓库、质检中心、物流中心以及财务部。

b)核算期间及成本标的的确定。

因为蛋糕的生产销售有季节性的特点,比如在节日期间以及冬季就卖得更好,所以将2021年8月至2021年7月这一整年作为核算期间。

作业成本法的成本标的为不同的物流活动。

c)项目方案设计。

从已有的成本核算记录中可以看出,现裱的毛利可以达到公司的期望值。

如果中央工厂集中配送方的蛋糕毛利可以达到公司的期望值,那么出于品质控制的考虑,公司是不会采用品质难以控制的现裱方式的。

因此,项目方案的核心在于:利用作业成本法计算出蛋糕在中央工厂集中配送方式下的单位物流成本,用加成利润法算出各型号蛋糕的理想售价,并与现行价格进行对比后决定是否在外省市开现裱门店。