基础会计理论知识点

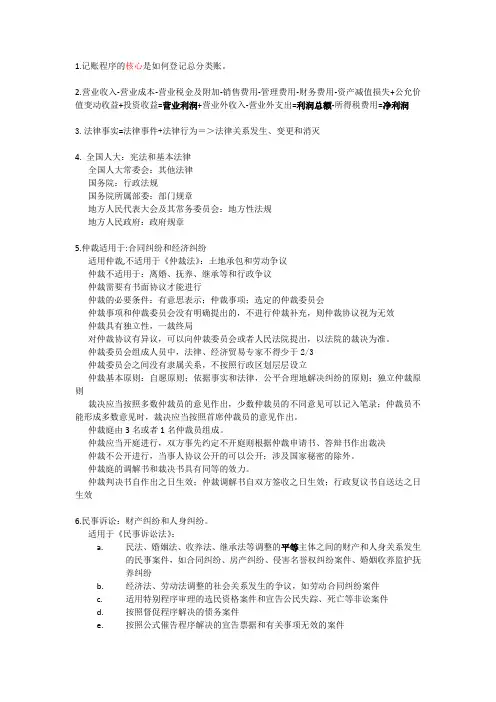

- 格式:docx

- 大小:37.48 KB

- 文档页数:3

基础会计理论知识点

会计是一门重要的商务学科,对于任何组织或企业来说都是至关重要的。它涉及记录、分类、汇总和解释财务事务的过程。在本篇文章中,我们将深入探讨基础会计理论的一些重要知识点。

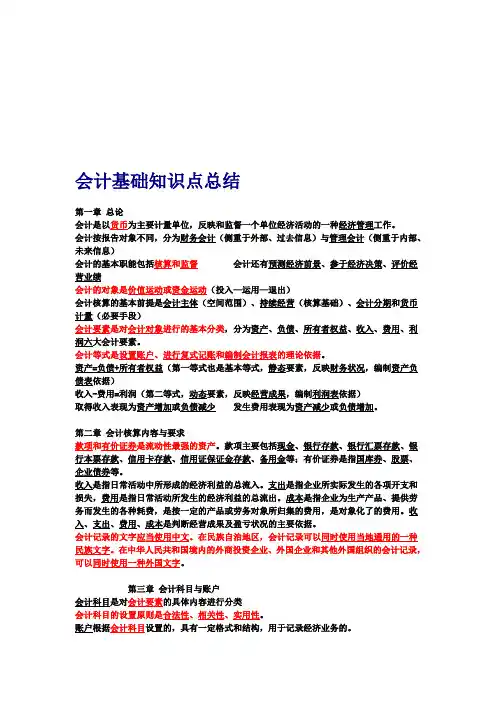

1. 会计基本假设

会计的基本假设是指在编制财务报表时所遵循的准则。其中最重要的假设包括货币假设、业务实体假设、会计周期假设和稳定性假设。货币假设认为会计信息应以货币单位计量。业务实体假设指出企业与其所有者是完全独立的实体,其财务状况和业务活动应独立记录。会计周期假设规定了会计报告应当按特定的时间周期进行,例如每月、每季度或每年。稳定性假设认为企业将持续经营下去。

2. 会计等式

会计等式是会计核算的基础。它是指资产=负债+所有者权益。资产是指企业拥有的资源或权益,包括现金、存货、固定资产等。负债是指企业所欠的债务或未来需支付的金额,例如应付账款、应付工资等。所有者权益是指所有者对于企业的投资、收益和盈余的权益。

3. 会计账簿和会计凭证

会计账簿是记录和储存会计交易和事项的文书。常见的会计账簿包括日记账、分类账和总账。日记账用于记录每个会计交易的细节,包括日期、账户和金额等。分类账将日记账中的交易按照账户分类,并将其汇总。总账是对分类账进行进一步的汇总,以提供全面的财务信息。

会计凭证是用于记录和证明会计交易的文书。常见的会计凭证包括收据、发票、结算单、支票和现金收据等。这些凭证用于确保会计交易的准确性和可追溯性。

4. 会计报表

会计报表是会计信息的总结和呈现。常见的会计报表包括资产负债表、利润表和现金流量表。资产负债表显示企业在特定日期的财务状况,包括资产、负债和所有者权益。利润表显示企业在特定期间内的盈利能力,包括收入、成本和利润。现金流量表显示企业在特定期间内的现金流动情况,包括现金流入和现金流出。

5. 会计原则

会计原则是制定和编制财务报表时所应遵循的准则。常见的会计原则包括实体概念、历史成本原则、收入确认原则和会计核算原则。实体概念指出企业与其所有者是分开的实体,应独立报告财务信息。历史成本原则要求会计交易应按交易发生时的成本计量。收入确认原则指出收入应在实际发生或权益转移时确认。会计核算原则要求会计信息应准确、完整且一致。

6. 会计分析和审计

会计分析是评估和解释财务信息的过程。通过与其他企业或行业的比较和趋势分析,会计分析帮助决策者了解企业的财务状况和经营绩效。

会计审计是对企业的财务报表和记录的审查和评估。它确保会计信息的准确性和可靠性,并帮助保持透明度和合规性。

总结

会计是管理和记录商务事务的重要学科。深入理解基础的会计理论知识对于实施和解释财务决策至关重要。通过熟悉会计基本假设、会计等式、会计账簿和凭证、会计报表、会计原则以及会计分析和审计等知识点,我们可以更好地理解财务信息,并做出明智的商业决策。