【免费下载】财务管理复习题及参考答案

- 格式:pdf

- 大小:323.38 KB

- 文档页数:13

财务管理复习资料及习题参考答案_

财务管理复习资料1、某公司年度赊销额为1200万元,其变动成本率为70%,资⾦成本率为10%,⽬前的信⽤条件为n /30,收账费⽤占销售收⼊的2%,坏账损失率为2%。公司准备改变信⽤政策,改变后的信⽤条件是(2/10,1/30,n/60),预计信⽤政策改变会使销售收⼊增长10%,改变后预计收账费⽤和坏账损失各占销售收⼊的1%和1.5%。预计占赊销额40%的客户在20天内付款,占赊销额50%的客户在30天内付款,其余在60天内付款。⼀年按360天计算。

请问:该公司是否应改变信⽤政策?

答:(1)原信⽤政策下企业的利润:

变动成本=1200×70%=840(万元)

机会成本=1200/360×30×70%×10%=7(万元)

收账费⽤和坏账损失=1200×2%×2=48(万元)

利润=1200-840-7-48=305(万元)

(2)改变信⽤政策后企业的利润:

变动成本=1200×(1+10%)×70%=924(万元)

平均收现期=20×40%+30×50%+60×10%=29(天)

机会成本= 1320/360×29×70%×10%=7.44(万元)

⽀付的现⾦折扣=1200×(1+10%)×40%×2%+1200×(1+10%)×50%×1%

=17.16(万元)

收账费⽤和坏账损失=1200×(1+10%)×1%+1200×(1+10%)×1.5%

=33(万元)

利润=1200×(1+10%)-924-7.44-17.16-33=338.4(万元)

(3)可见,改变信⽤政策后利润上升了,所以应该改变信⽤政策。2、某企业⽣产甲产品的固定成本为80 000元,变动成本率为60%,该企业有两种信⽤标准可供选择。A 标准:信⽤条件为“N/30”,预计坏账损失率为5%,销售收⼊为400 000元,预计收账费⽤3 000元;B 标准:信⽤条件为“N/45”,预计坏账损失率为10%,销售收⼊为600 000元,预计收账费⽤为5 000元。上述信⽤条件下企业均不给予折扣,企业投资的最低收益率为10%。

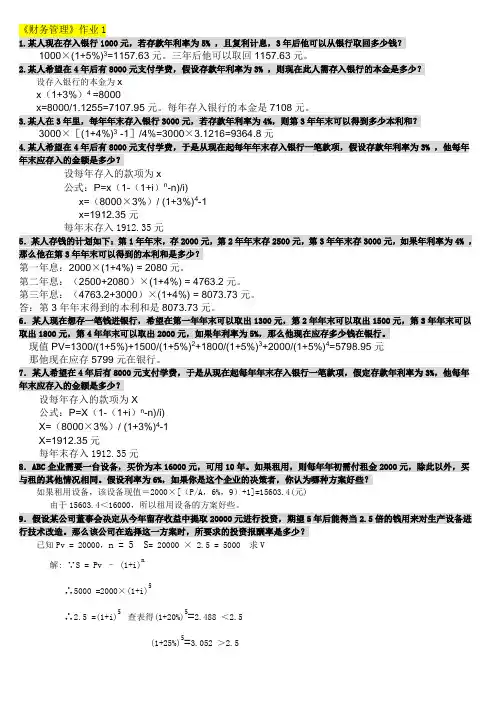

《财务管理》作业1

1.某人现在存入银行1000元,若存款年利率为5% ,且复利计息,3年后他可以从银行取回多少钱?

1000×(1+5%)3=1157.63元。三年后他可以取回1157.63元。

2.某人希望在4年后有8000元支付学费,假设存款年利率为3% ,则现在此人需存入银行的本金是多少?

设存入银行的本金为x

x(1+3%)4 =8000

x=8000/1.1255=7107.95元。每年存入银行的本金是7108元。

3.某人在3年里,每年年末存入银行3000元,若存款年利率为4%,则第3年年末可以得到多少本利和?

3000×[(1+4%)3 -1]/4%=3000×3.1216=9364.8元

4.某人希望在4年后有8000元支付学费,于是从现在起每年年末存入银行一笔款项,假设存款年利率为3% ,他每年年末应存入的金额是多少?

设每年存入的款项为x

公式:P=x(1-(1+i)n-n)/i)

x=(8000×3%)/ (1+3%)4-1

x=1912.35元

每年末存入1912.35元

5.某人存钱的计划如下:第1年年末,存2000元,第2年年末存2500元,第3年年末存3000元,如果年利率为4% ,那么他在第3年年末可以得到的本利和是多少?

第一年息:2000×(1+4%) = 2080元。

第二年息:(2500+2080)×(1+4%) = 4763.2元。

第三年息:(4763.2+3000)×(1+4%) = 8073.73元。

答:第3年年末得到的本利和是8073.73元。

6.某人现在想存一笔钱进银行,希望在第一年年末可以取出1300元,第2年年末可以取出1500元,第3年年末可以取出1800元,第4年年末可以取出2000元,如果年利率为5%,那么他现在应存多少钱在银行。

现值PV=1300/(1+5%)+1500/(1+5%)2+1800/(1+5%)3+2000/(1+5%)4=5798.95元

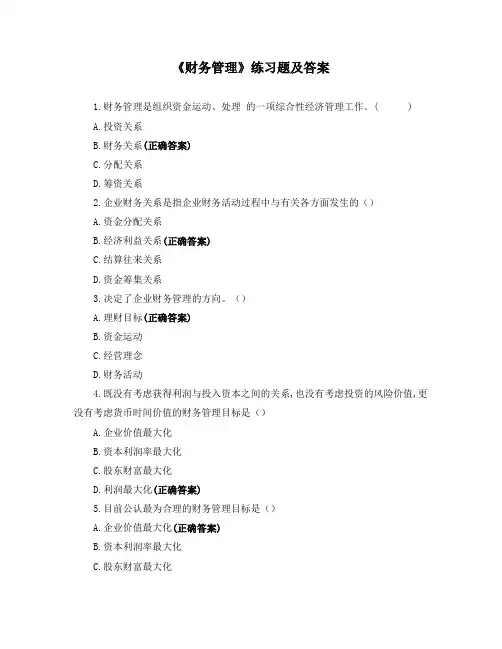

《财务管理》练习题及答案

1.财务管理是组织资金运动、处理 的一项综合性经济管理工作。( )

A.投资关系

B.财务关系(正确答案)

C.分配关系

D.筹资关系

2.企业财务关系是指企业财务活动过程中与有关各方面发生的()

A.资金分配关系

B.经济利益关系(正确答案)

C.结算往来关系

D.资金筹集关系

3.决定了企业财务管理的方向。()

A.理财目标(正确答案)

B.资金运动

C.经营理念

D.财务活动

4.既没有考虑获得利润与投入资本之间的关系,也没有考虑投资的风险价值,更没有考虑货币时间价值的财务管理目标是()

A.企业价值最大化

B.资本利润率最大化

C.股东财富最大化

D.利润最大化(正确答案)

5.目前公认最为合理的财务管理目标是()

A.企业价值最大化(正确答案)

B.资本利润率最大化

C.股东财富最大化 D.利润最大化

6.企业通过借款、发行股票和债券等,从而取得资金的活动是()

A.资金筹集(正确答案)

B.资金运用

C.资金分配

D.财务活动

7.下列 财务职能是财务预测的具体化()

A.财务决策

B.财务预算(正确答案)

C.财务控制

D.财务分析

8.货币时间价值的本质是()

A.资金的时间价值

B.资本的时间价值

C.货币周转使用后的增值额(正确答案)

D.货币使用后的差额价值

9. 是财务预测和财务决策的具体化()

A财务预算(正确答案)

B. 财务控制

C. C.财务分析

D.财务考核

10.假定A企业向B企业赊销产品,并持有C企业的债券和D企业的股果,且向E企业支付公司债券利息。不考虑其他条件,下列各项中属于A全业与债权人之间财务关系的是()

A.与B企业之间的关系

B.与C企业之间的关系

C.与D全业之间的关系

D.与E企业之间的关系(正确答案) 11.财务管理的核心环节是()

A.财务预测

B.财务决策(正确答案)

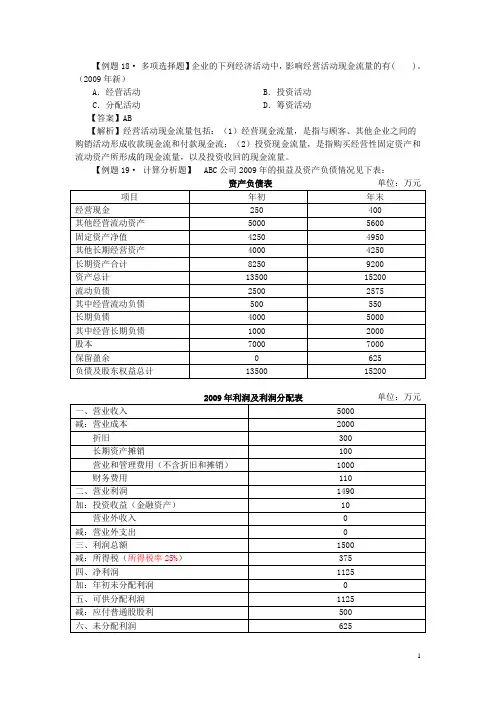

1 【例题18· 多项选择题】企业的下列经济活动中,影响经营活动现金流量的有( )。(2009年新)

A.经营活动 B.投资活动

C.分配活动 D.筹资活动

【答案】AB

【解析】经营活动现金流量包括:(1)经营现金流量,是指与顾客、其他企业之间的购销活动形成收款现金流和付款现金流;(2)投资现金流量,是指购买经营性固定资产和流动资产所形成的现金流量,以及投资收回的现金流量。

【例题19· 计算分析题】 ABC公司2009年的损益及资产负债情况见下表:

资产负债表 单位:万元

项目 年初 年末

经营现金 250 400

其他经营流动资产 5000 5600

固定资产净值 4250 4950

其他长期经营资产 4000 4250

长期资产合计 8250 9200

资产总计 13500 15200

流动负债 2500 2575

其中经营流动负债 500 550

长期负债 4000 5000

其中经营长期负债 1000 2000

股本 7000 7000

保留盈余 0 625

负债及股东权益总计

13500 15200

2009年利润及利润分配表 单位:万元

一、营业收入 5000

减:营业成本 2000

折旧 300

长期资产摊销 100

营业和管理费用(不含折旧和摊销) 1000

财务费用 110

二、营业利润 1490

加:投资收益(金融资产) 10

营业外收入 0

减:营业外支出 0

三、利润总额 1500

减:所得税(所得税率25%) 375

四、净利润 1125

加:年初未分配利润 0

五、可供分配利润 1125

减:应付普通股股利 500

六、未分配利润 625

2 要求:

(1)编制调整资产负债表;